Contabilità Enti del Terzo Settore

La riforma del Terzo Settore ha introdotto un insieme di obblighi contabili e di rendicontazione specifici per gli ETS, volti a garantire maggiore trasparenza, tracciabilità e comparabilità dei dati economico-finanziari. Adottare una contabilità conforme non solo consente di rispettare la normativa, ma rappresenta anche uno strumento strategico per una gestione più efficiente e consapevole dell’ente.

Modelli ETS – Rendiconto per cassa

Il rendiconto per cassa è il modello contabile previsto per gli Enti del Terzo Settore senza personalità giuridica che hanno proventi annui inferiori a 300.000 euro. Si tratta di uno schema semplificato che riporta esclusivamente le entrate e le uscite effettive avvenute nel corso dell’esercizio.

- Facilità di compilazione

- Maggiore controllo sui flussi finanziari

- Ideale per associazioni di piccole dimensioni con un numero limitato di operazioni.

Modelli ETS Rendiconto Gestionale

Per gli Enti del Terzo Settore che superano i 300.000 euro di proventi annui (se privi di personalità giuridica) o oltrepassano i 60.000 euro (se dotati di personalità giuridica), è richiesto il Rendiconto gestionale, redatto secondo il principio della competenza economica.

- Maggiore dettaglio e precisione nell’analisi economica e finanziaria

- Più adatto a enti strutturati e con una gestione complessa

- Favorisce la trasparenza verso stakeholder, enti finanziatori e soggetti istituzionali

Prima Nota Cassa ETS

La prima nota per ETS è un registro cronologico delle operazioni di cassa. Anche se non obbligatoria, è uno strumento utile per monitorare in tempo reale movimenti finanziari.

- Tracciabilità quotidiana

- Supporto nella redazione del rendiconto

- Facilita i controlli interni.

Rendiconti ETS

I rendiconti ETS possono includere:

- Rendiconto finanziario per cassa

- Rendiconto gestionale

- Relazione di missione (per ETS medio-grandi)

- Obbligo di trasparenza

- Rafforza la credibilità dell’ente

- Favorisce la programmazione strategica.

Risorse AteneoWeb ETS

AteneoWeb mette a disposizione schemi, modelli e approfondimenti utili per la contabilità ETS:

- Materiali sempre aggiornati

- Schemi già predisposti secondo normativa

- Supporto pratico per l’applicazione operativa.

Come gestire la contabilità di una piccola associazione del Terzo Settore

Non hai una formazione contabile ma vuoi sapere come gestire la contabilità della tua associazione? In questa guida ti spieghiamo in modo semplice cosa fare per tenere la contabilità di un Ente del Terzo Settore con ricavi annui fino a 300.000 euro, secondo il principio di cassa, e come redigere il relativo rendiconto.

Scoprirai:

- Come registrare entrate e uscite in modo ordinato

- Quali documenti conservare

- Come predisporre il Rendiconto per cassa, obbligatorio per legge.

Queste indicazioni ti aiuteranno a rispettare le norme vigenti, avere una gestione trasparente e semplificare il lavoro dei volontari e dei revisori.

Per iniziare guarda i nostri webinar formativi:

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Corso base

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Domande e risposte

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Registrazioni più comuni

- ▶ WEBINAR GRATUITO: Come depositare il bilancio di un ETS nel RUNTS

Molti utenti grazie a Banana Contabilità Plus sono riusciti a registrare le entrate e le uscite della loro associazione e ottenere il rendiconto di cassa, diventando così più indipendenti e hanno risparmiato diversi soldi.

Ci sono riusciti grazie all'intuitività dell'interfaccia a tabella del software, simile a Excel, alla possibilità di correggere e modificare i dati in ogni momento, potendo così provare e riprovare senza paura fino a raggiungere il risultato perfetto, e capivano se sbagliavano qualcosa grazie alle segnalazioni degli errori.

L'interfaccia a tabella è molto intuitiva e ci inserisci le registrazioni facilmente.

Registrare entrate/uscite e preparare il Rendiconto di cassa

- Iscriversi al RUNTS

Una piccola associazione deve essere iscritta al RUNTS, ovvero il Registro Unico Nazionale del Terzo Settore istituito presso il Ministero del Lavoro e delle Politiche Sociali. - Tenere le ricevute

Devi tenere tutti gli scontrini e le fatture di spese effettuate e di ricavi incassati. Questo ti aiuterà anche con le registrazioni delle entrate e delle uscite.

Con Banana potrai anche inserire questi documenti digitali nel file contabile. - Registrare le entrate e le uscite

Tramite il modello contabile consigliato per piccole associazioni che devono creare il rendiconto di cassa, inserisci le entrate e le uscite effettive di soldi. La pagina del modello comprende anche un tutorial scritto su come procedere per fare la contabilità.

Alla pagina Registrazioni tipo per un ETS trovi degli esempi di registrazioni più ricorrenti, che i piccoli ETS si trovano a dover inserire nelle loro contabilità.

Alla fine dell'anno devi verificare i saldi della cassa, della banca e delle altre voci di entrata e uscita. Potrai comunque rivolgerti a un consulente o un commercialista per farti controllare il tuo lavoro. - Preparare il Rendiconto per cassa

Il Rendiconto per Cassa è il report obbligatorio per gli Enti con ricavi fino a EUR 300'000, che riassume le entrate e uscite dell'anno relative alla Liquidità. Deve essere approvato dall'Assemblea dei soci e depositato nel RUNTS ogni anno.

Una volta inseriti i movimenti di entrata/uscita in Banana, ottieni il Rendiconto per cassa con un solo comando, che potrai stampare ed esportarlo in PDF. Puoi verificarlo ed eventualmente correggere i dati. - Altri adempimenti

Se l'associazione percepisce più di EUR 20'000 dal 5 per mille, dovrai preparare il rendiconto apposito.

Con il programma riuscirai a farlo facilmente e puoi anche preparare degli attestati di donazione e rendiconti delle raccolte fondi.

Tutorial gratuiti a disposizione

Segui i nostri tutorial dettagliati, che spiegano passo dopo passo come fare la contabilità:

- ▶ Video tutorial: come registrare entrate e uscite di un piccolo ETS e ottenere il Rendiconto di cassa

- Documentazione tutorial: come registrare le entrate e uscite di un piccolo ETS e ottenere il Rendiconto di cassa

Registrazioni tipo per Enti del Terzo Settore

Stai cercando come fare le registrazioni contabili per un Ente del Terzo Settore (ETS)? Qui di seguito trovi degli esempi di registrazioni più ricorrenti, che i piccoli ETS si trovano a dover inserire nelle loro contabilità.

Hai delle registrazioni ricorrenti o particolari, che fai per la tua associazione, e non sono elencate qui? Faccelo sapere lasciando un Feedback, in modo che possiamo inserirle qui dentro e metterle a disposizione.

Contabilità Entrate/Uscite

Se sei alle prime armi con la contabilità ti consigliamo di consultare la pagina Terminologia di base, dove imparerai a sapere cosa è un Conto, una Categoria e altri concetti di base sulla contabilità. Per questi esempi usiamo la contabilità Entrate/Uscite, la quale è molto più semplice per iniziare a fare la contabilità, anche per chi non ha conoscenze contabili.

Registrazioni di spese e ricavi

Per registrare una spesa o un ricavo con la contabilità Entrate/uscite, si procede in questo modo:

- Nella colonna Entrate/Uscite: l'importo in entrata o in uscita.

- Nella colonna Conto: viene inserito uno dei conti patrimoniali (cassa, banca, posta, ...).

- Nella colonna Categoria: viene inserito una categoria relativa ad un'entrata o a un'uscita.

Registrazioni patrimoniali

La registrazione patrimoniale coinvolge due conti della tabella Conti. In questo caso è possibile inserire anche un conto patrimoniale nella colonna Categoria:

- il conto scritto nella colonna Conto aumenta o diminusce a dipendenza se l'importo è stato inserito in "Entrate" o "Uscite";

- mentre l'altro conto scritto nella colonna Categoria si comporta (aumenta o diminuisce) in modo opposto rispetto al conto scritto nella colonna Conto.

Per esempio, per registrare un'entrata nella cassa da un prelevamento in banca:

- Nella colonna Entrate: si inserisce l'importo in entrata.

- Nella colonna Conto: viene inserito il conto Cassa.

- Nella colonna Categoria: viene inserito il conto Banca.

Il programma andrà a registrare l'importo in positivo nel conto Cassa e in negativo nel conto Banca.

In alternativa, è possibile fare la registrazione nel modo seguente:

- Nella colonna Uscite: si inserisce l'importo in uscita.

- Nella colonna Conto: viene inserito il conto Banca.

- Nella colonna Categoria: viene inserito il conto Cassa.

Il programma andrà a registrare l'importo in negativo nel conto Banca e in positivo nel conto Cassa.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Prelevamento dalla banca verso la cassa (registrazione con il conto cassa in entrata) |

100,00 | Cassa | Banca | |

| Prelevamento dalla banca verso la cassa (registrazione con il conto banca in uscita) |

100,00 | Banca | Cassa |

Prelevamenti e Versamenti

Prelevamento dalla banca verso la cassa

L'importo di 100 entra in cassa ed esce dalla banca.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Prelevamento dalla banca verso la cassa | 100,00 | Cassa | Banca |

Versamento in banca dalla cassa

L'importo di 100 entra in banca ed esce dalla cassa.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Versamento in banca dalla cassa | 100,00 | Banca | Cassa |

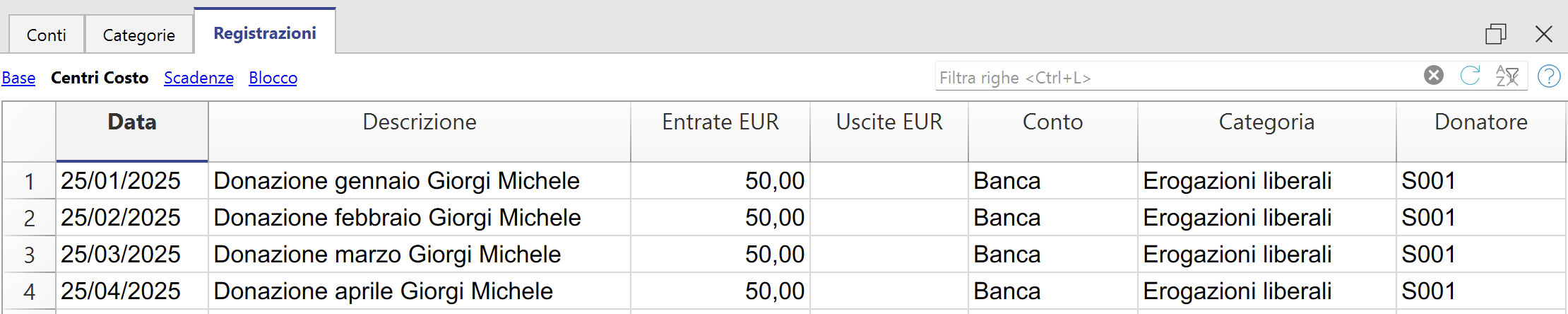

Registrazioni con Quote

Incasso di una quota associativa

L'importo di 100 entra nella cassa (o banca) e la categoria di entrata è Entrate quote.

Nella colonna Donatore (Centro di Costo CC3) si può inoltre specificare il codice CC3 ( ; ) della persona, socio o volontario, che ha versato la quota.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria | Donatore |

| Incasso di una quota associativa tramite cassa | 100,00 | Cassa | Entrate quote | S002 |

Spesa coordinamento per adesione

L'importo di 50 esce dalla cassa (o banca) e la categoria di uscita è Entrate quote (diminuzione delle entrate da quote associative).

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Pagamento AI coordinamento per adesione - spesa affiliazione | 50,00 | Cassa | Entrate quote |

Registrazioni Spese varie

Pagamento bolletta (Telefono, Luce, Acqua, ...)

L'importo di 25 esce dalla cassa (o banca) e la categoria di uscita è Utenze (Telefono, Luce, Acqua, ...).

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Pagamento bolletta (Telefono, Luce, Acqua, ... ) | 25,00 | Cassa | Utenze |

Acquisto buste per spedizione lettere

L'importo di 15 esce dalla cassa (o banca) e la categoria di uscita è Cancelleria.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Pagamento buste per lettere | 15,00 | Cassa | Cancelleria |

Spese commissione banca

L'importo di 2 esce dalla banca e la categoria di uscita è Uscite altre finanziarie.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Spese commissione banca | 2,00 | Banca | Uscite altre finanziarie |

Spese affrancature postali

L'importo di 15 esce dalla cassa (o banca) e la categoria di uscita è Postali.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Spese affrancature postali | 15,00 | Cassa | Postali |

Acquisto materiale per pulizia

L'importo di 20 esce dalla cassa (o banca) e la categoria di uscita è Pulizie.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Pagamento buste per lettere | 20,00 | Cassa | Pulizie |

Versamento all'INPS

L'importo di 85 esce dalla banca e la categoria di uscita è Previdenziali (o Previdenziali occasionali).

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Versamento all'INPS per prestazioni | 85,00 | Cassa | Previdenziali |

Registrazioni Investimenti

Acquisto di mobili/attrezzature per l'ufficio dell'Associazione

Se si usa un piano dei Conti che ha soltanto conti della liquidità:

L'importo di 250 esce dalla cassa (o banca) e la categoria di uscita è Acquisto immobilizzazioni.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Acquisto di mobili | 250,00 | Cassa | Acquisto immobilizzazioni |

Se si usa un piano dei Conti con dentro anche la gestione supplementare della situazione patrimoniale (ad esempio con "Mobili" come Conto di Bilancio):

L'importo di 250 esce dalla cassa (o banca) e la categoria è Mobili (conto patrimoniale, che aumenta).

Nella colonna Investimento si deve inoltre specificare il codice del Centro di Costo CC2 ( , ) del tipo di investimento.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria | Investimento |

| Acquisto di mobili | 250,00 | Cassa | Mobili | CF1 |

Registrazioni con Presidente

Il conto Anticipi presidente è qui considerato come un conto della liquidità (tabella Conti). Questo conto ha la funzione di un "conto corrente" tra l'associazione e il presidente, indicando la sua esposizione finanziaria nei confronti dell'associazione. Esso può essere dunque in debito oppure in credito con l'associazione.

Versamento del Presidente in cassa

L'importo di 100 entra in cassa ed esce dal conto Anticipi presidente.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Versamento da Presidente per cassa - anticipati dal presidente | 100,00 | Cassa | Anticipi presidente |

Acquisto da parte del Presidente

L'importo di 5 esce dal conto Anticipi presidente e la categoria di uscita è una voce di spesa, ad esempio Cancelleria.

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Acquisto di materiale di cancelleria da parte del presidente | 5,00 | Anticipi presidente | Cancelleria |

Registrare Crediti/Debiti e Accantonamenti (Piccoli ETS)

Se un piccolo Ente del Terzo Settore tiene la contabilità per creare il Rendiconto per cassa, in Banana sono ammesse solo registrazioni con conti della liquidità (Banca e Cassa), registrando quindi secondo il metodo sull'incassato. Questo siccome nel Rendiconto di Cassa devono apparire soltanto i ricavi e costi già effettivamente ricevuti o effettuati.

Le registrazioni di Crediti, Debiti, Accantonamenti o Ammortamenti non rientrano dunque nel Rendiconto per Cassa, o possono causare degli errori di quadratura di liquidità. Per questo motivo consigliamo di NON registrarli in contabilità. Per chi desidera tenerne traccia può creare delle Note nella tabella Registrazioni.

Tuttavia, per chi vuole comunque tenere traccia di Crediti, Debiti, Accantonamenti o Ammortamenti, qui di seguito spieghiamo come si può fare (ovviamente usando un piano dei conti per rendiconto di cassa con anche i conti della situazione patrimoniale).

Nota nella tabella Registrazioni

In generale, se si vuole tenere traccia di un Credito, Debito, Accantonamento o Ammortamento, si può scrivere una Nota nella tabella Registrazioni, inserendo Data, Descrizione e Importo. NON va inserito nessun conto.

Esempio di Nota per una promessa di Credito:

| Data | Descrizione | CtDare | CtAvere | Importo EUR |

| 31.08. 20xx | NOTA: promessa di Credito dal Comune | 5000,00 |

- La Nota può essere sempre modificata/aggiornata manualmente durante l’anno.

- Non è una registrazione contabile, quindi l’importo o il saldo NON figurerà nello Stato patrimoniale (Bilancio).

- Quando si incasserà ad esempio il Credito, allora si registrerà l’entrata effettiva di liquidità, e la Nota si potrà togliere.

Crediti e Debiti

Ci sono due casi di Crediti che possono capitare, e analogamente per i Debiti.

- I crediti che vengono promessi e incassati durante l’anno corrente, si possono registrare.

Esempio: promessa Credito 16.08.2024 e incasso Credito 10.10.2024

Quando si creerà il Rendiconto per Cassa, il programma segnalerà che la registrazione della promessa di credito non ha un conto della liquidità, ma non ci sarà un errore di quadratura della liquidità perché il credito è totalmente incassato nello stesso anno.

- I crediti che vengono promessi ma NON incassati durante l’anno corrente (che vengono quindi riportati all’anno successivo), NON si devono registrare in contabilità.

Creerebbero un errore di quadratura di liquidità, in quanto nel Rendiconto di Cassa apparirebbe un ricavo che non corrisponde ad un aumento di liquidità, siccome il credito non è stato incassato.

Accantonamenti

Gli accantonamenti NON si devono registrare nella contabilità, perché creerebbero un errore di quadratura della liquidità quando si pagherà effettivamente la spesa usando i fondi accantonati.

Ammortamenti

Gli Ammortamenti si possono registrare normalmente, l’importante è che:

- Il conto “Ammortamenti” usato abbia uno di questi codici Gr1 (nella tabella Conti): CA5; CB5; CE5

Quando si creerà il Rendiconto per Cassa, il programma segnalerà che queste registrazioni non hanno un conto della liquidità, ma non daranno un errore di quadratura della liquidità, siccome gli Ammortamenti sono costi che non vengono compresi nel Rendiconto per Cassa.

Gestire le scadenze di certificati medici, vaccinazioni o altro

Le associazioni hanno spesso la necessità di tenere sotto controllo varie date di scadenza che riguardano i loro soci e volontari, come ad esempio quelle dei certificati medici, delle vaccinazioni, o altre. Ti spieghiamo come poter gestire e controllare queste scadenze in Banana Contabilità Plus.

Questa procedura si può applicare in qualsiasi modello contabile per Enti del Terzo Settore.

Aggiungi nuove colonne in Indirizzi

Vai nella tabella Conti > vista Indirizzo. Aggiungi ora una nuova colonna:

- vai menu Dati > Disponi colonne.

- nominala ad esempio "CertificatoMedico".

- nel "Tipo dato" seleziona "Data".

- premi OK.

Questa nuova colonna viene aggiunga assieme alle altre che hai già, come Nome, Cognome, Via, Località, ...

Se hai bisogno altre colonne per delle date di scadenza, fai lo stesso procedimento per ognuna.

Inserisci le date di scadenza

Nella colonna appena creata, inserisci le date di scadenza per ogni persona (nel formato "31.01.2024").

Controlla le scadenze

Per vedere quali date si stanno avvicinando alla scadenza, quando sei nella tabella Conti con vista Indirizzo, vai nel menu Dati > Estrai e ordina righe.

- seleziona la Colonna di cui desideri controllare le scadenze.

- scegli il Criterio "< = Minore o uguale" per sapere quelli che scadono entro una certa data.

- inserisci la data che desideri nel campo "Valore".

- nella seconda linea seleziona "E (AND)", la stessa colonna desiderata, e il Criterio "Non vuoto".

- premi OK.

In una tabella a parte vedrai in automatico la lista delle persone che corrispondono a questi criteri. Potrai così fare un controllo di chi si avvicina alla scadenza ed eventualmente di chi ha già superato la scadenza.

Registrare Costi/Proventi figurativi (piccoli ETS)

Un piccolo Ente del Terzo Settore che tiene la contabilità per creare il Rendiconto per cassa, se lo necessita, può registrare Costi o Proventi figurativi.

Cosa sono i Costi e Proventi figurativi

I costi e proventi figurativi sono elementi contabili che non corrispondono a flussi monetari reali, ma rappresentano stime di costi o entrate teoriche, utili per dare una rappresentazione più completa e trasparente della gestione economica di un'organizzazione.

- Costi figurativi: uscite teoriche, ovvero spese che l'ente sostiene indirettamente o che potrebbero essere sostenuti ma non sono contabilizzati come esborsi reali.

- Proventi figurativi: entrate teoriche che riflettono benefici o vantaggi economici che l'ente ottiene senza ricevere denaro.

Nel caso dei piccoli Enti del Terzo Settore che creano il rendiconto per cassa, i costi e proventi figurativi vengono rappresentati fuori dal rendiconto e così non influenzano il risultato d'esercizio.

Impostare i Costi e Proventi figurativi

Di default, nei piani dei conti per ETS, la sezione Figurativi non è impostata. Se si vuole usare i conti Figurativi, bisogna aggiungere manualmente i conti appositi nella tabella Categorie.

Si possono aggiungere le categorie dei Costi e Proventi figurativi semplicemente come le altre voci di spesa o entrata. Consigliamo di aggiungerli in fondo al piano dei conti, separatamente dopo l'Avanzo/Disavanzo d'esercizio.

L'importante è aggiungere i codici Gr1 relativi ai conti Figurativi:

- RG1: Proventi figurativi da attività di interesse generale

- RG2: Proventi figurativi da attività diverse

- CG1: Costi figurativi da attività di interesse generale

- CG2: Costi figurativi da attività diverse

Come registrare Costi e Proventi figurativi

Esempio di registrazione di un Costo e un Ricavo figurativo:

| Descrizione | Entrate EUR | Uscite EUR | Conto | Categoria |

| Provento figurativo dal lavoro volontario | 350,00 | Proventi figurativi | ||

| Costo figurativo per l'uso gratuito di un immobile | 100,00 | Costi figurativi |

- NON si deve indicare il Conto, perché i Costi/Proventi figurativi non impattano sui flussi di cassa reali dell’ente.

- Il programma vi segnalerà una differenza tra conti e categorie, che però potete ignorare se è dovuta soltanto alla differenza tra Costi e Proventi figurativi.

- Quando si crea il Rendiconto di cassa, appare il messaggio che sono ammesse solo registrazioni con conti della liquidità, che però potete ignorare se sono le registrazioni dei Costi e Proventi figurativi.

Modelli Enti del Terzo Settore con Rendiconto di Cassa

La pagina presenta una panoramica completa dei modelli predefiniti offerti da Banana Contabilità, suddivisi per tipologia e complessità. Dai modelli più semplici per la sola gestione della liquidità, fino alla contabilità in partita doppia con bilancio, ogni struttura è pensata per rispondere alle esigenze di utenti diversi: associazioni, professionisti, piccole aziende o enti non profit.

Cash Manager (Gestione Cassa)

Il modello Cash Manager è ideale per chi desidera gestire le entrate e uscite di cassa in modo semplice e immediato, senza necessità di un piano dei conti completo.

- Interfaccia intuitiva

- Rapida registrazione dei movimenti di liquidità

- Adatto a piccole casse o gestioni familiari.

Entrate/Uscite solo Liquidità

Questo modello si concentra esclusivamente sulla gestione del flusso di cassa, registrando solo movimenti di entrata e uscita.

- Facile da usare

- Ideale per piccole associazioni o attività senza necessità di bilancio

- Controllo immediato della liquidità disponibile.

Entrate/Uscite + Bilancio

Oltre alla gestione della cassa, questo modello consente di generare un bilancio con stato patrimoniale e conto economico, mantenendo la semplicità del metodo per entrate e uscite.

- Maggior dettaglio contabile

- Supporto alla rendicontazione

- Adatto ad associazioni con obbligo di bilancio.

Doppia solo Liquidità

Questo modello utilizza il metodo della partita doppia, ma limitato ai soli movimenti di liquidità, offrendo un maggiore controllo e precisione rispetto al metodo base.

- Più rigore contabile

- Tracciabilità precisa dei movimenti

- Utile per chi desidera avvicinarsi alla contabilità in partita doppia.

Doppia + Bilancio

Il modello completo di contabilità in partita doppia, con bilancio e conto economico. È la scelta migliore per una contabilità strutturata e professionale.

- Massimo controllo e trasparenza

- Conforme agli standard contabili

- Adatto a professionisti, aziende e enti con obblighi fiscali.

Multi-moneta

Questa configurazione permette la gestione di conti e transazioni in più valute, utile per chi opera a livello internazionale.

- Supporto integrato per cambi automatici

- Bilanci e report in valuta base

- Gestione flussi esteri semplificata.

Piano dei conti Anteas

Modello preimpostato secondo le linee guida dell’associazione ANTEAS, con piano dei conti e categorie personalizzate.

- Conforme agli schemi suggeriti da ANTEAS

- Facilita la rendicontazione specifica

- Pronto all’uso per le realtà affiliate.

Doppia con conti numerici

Variante della contabilità in partita doppia in cui i conti sono identificati tramite numerazione standardizzata (anziché con codici alfanumerici).

- Maggiore ordine nella classificazione

- Più compatibile con sistemi esterni

- Preferita da chi segue modelli classici o professionali.

Ripresa dati da altri programmi

Funzionalità che consente di importare dati contabili da altri software o versioni precedenti.

- Migrazione semplice e veloce

- Continuità dei dati storici

- Risparmio di tempo nella transizione.

Contabilità per Ente Terzo Settore (con Rendiconto di Cassa) | Cash Manager Gratuito

Contabilità per Ente Terzo Settore (con Rendiconto di Cassa) | Cash Manager GratuitoPer maggiori informazioni sulle soluzioni per ETS vai alla pagina Bilanci e Contabilità per Associazioni ed Enti del Terzo Settore.

Contabilità entrate e uscite per Ente Terzo Settore con Rendiconto di Cassa - Solo conti Liquidità

Contabilità entrate e uscite per Ente Terzo Settore con Rendiconto di Cassa - Solo conti LiquiditàQuesto modello, consigliato per piccoli ETS, presenta un piano dei conti sintetico e con nomi conto facili da inserire e ricordare, un'ottima soluzione anche per chi non ha conoscenze contabili. Gli investimenti e disinvestimenti sono preimpostati con categorie di spesa ed entrata, così da rendere tutto molto semplice. In questo modello l'elenco soci e progetti sono gestiti con i Centri di costo, mentre la raccolta fondi e il 5 per mille sono stati impostati con i Segmenti. Per la creazione e la stampa dei rendiconti, in linea con le normative vigenti, si usa un’estensione apposita, che funziona tramite la colonna Gr1 nella quale si inseriscono i codici per i rendiconti.

Per maggiori informazioni sulle soluzioni per ETS:

Per sapere come gestire la contabilità di un piccolo ETS guarda questi webinar gratuiti:

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Corso base

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Domande e Risposte

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Registrazioni più comuni

Scegli il modello preimpostato per l'Associazione

Una volta che hai aperto il programma Banana Contabilità Plus:

- In alto a sinistra clicca su Crea nuovo.

- Crea un nuovo file, partendo da questo modello (Template ID +11098), con uno dei metodi spiegati.

Oppure cerca il modello tramite i filtri, come nell'immagine qui sotto. - In seguito, con il comando File > Proprietà file, imposta il nome dell'associazione, il periodo contabile, e la moneta di base, mentre nella sezione Indirizzo indica l'indirizzo dell'Associazione e il Codice fiscale (numero fiscale).

- Con il comando File > Salva con nome, salva il file. È utile indicare nel nome del file, il nome dell'associazione e l'anno, per esempio "associazione-20xx.ac2".

Puoi salvare il file dove vuoi: sul tuo computer, su supporti esterni (disco, chiavetta) o su sistemi cloud. Se devi condividere il file con altre persone, ti consigliamo di salvarlo nel tuo cloud (OneDrive, Dropbox, GoogleDrive, …)

Personalizza la tabella Conti

Nella tabella Conti trovi già predisposto il piano contabile con i conti della liquidità (come Banca, Cassa, ... ) per gestire la contabilità di una piccola associazione.

Se lo ritieni opportuno puoi eliminare, inserire dei conti, cambiarne la descrizione. Maggiori dettagli su come impostare il piano contabile sono presente nella lezione online Il piano conti.

Nella colonna Gr1 è indicato il numero di raggruppamento del Rendiconto di Cassa secondo la nuova riforma. Questo raggruppamento serve all’estensione di Banana per riportare gli importi di Cassa e Banca nel rendiconto.

Mano mano che registri le entrate e le uscite, come spiegato in precedenza, qui hai subito sott'occhio i saldi aggiornati dei vari conti (o delle varie categorie) e puoi confrontarli con i valori dell'anno precedente ed eventualmente con i valori di preventivo (se precedentemente inserito).

Aggiungere nuovi conti

Per aggiungere un nuovo conto, posizionati nella riga precedente a quella desideri inserire il nuovo conto, e vai nel menu Modifica > Aggiungi righe vuote.

Digita nelle rispettive colonne:

- Nome del conto

- Descrizione

- Codice Somma In

(deve essere uguale a quello inserito per i conti appartenenti allo stesso Gruppo di totalizzazione, ma eventualmente può essere scelto/modificato come si vuole) - Codice Gr1 relativo al rendiconto

(per sapere a quale Gr1 corrisponde un determinato conto, consulta la tabella con i codici per i conti della situazione patrimoniale)

Inserisci i saldi iniziali

Nella colonna Apertura inserisci i saldi iniziali dei Conti della liquidità. Gli importi vanno inseriti in positivo.

Inserisci i saldi dell'anno precedente

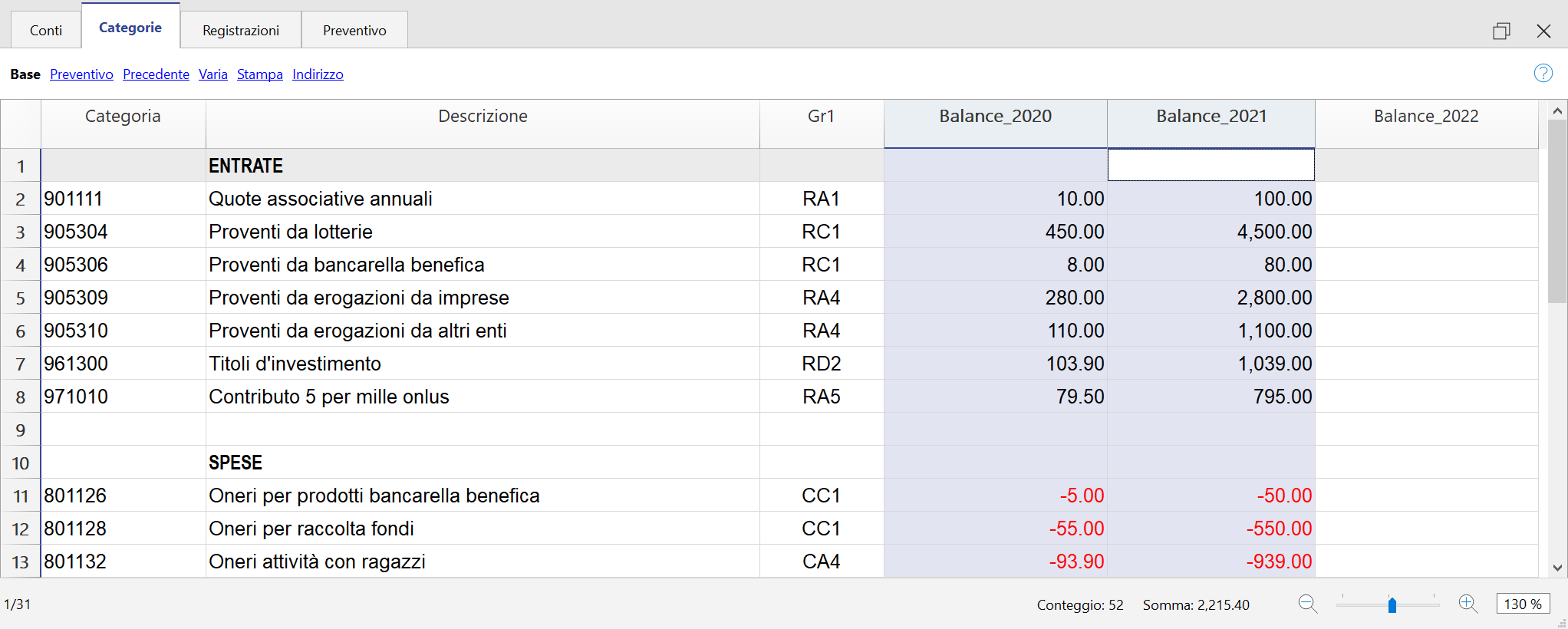

Se stai creando una nuova contabilità, devi inserire i valori dell'anno precedente nella colonna Precedente, in modo che appariranno nel Rendiconto di cassa come da schema. Se di default non vedi la colonna Precedente, devi andare nella vista Precedente.

Personalizza la tabella Categorie

Nella tabella Categorie trovi una categoria per ogni entrata e ogni uscita. Le categorie sono le voci che riguardano i ricavi e i costi.

Puoi aggiungere delle categorie, eliminare quelle che non usi e cambiare le descrizioni, proprio come fatto per la tabella Conti.

Anche in questa tabella nella colonna Gr1 è indicato il numero di raggruppamento del Rendiconto di Cassa secondo la nuova riforma.

Questo raggruppamento serve all’estensione di Banana per riportare gli importi delle entrate e uscite nel rendiconto.

Aggiungere nuove categorie

Per aggiungere una nuova categoria, posizionati nella riga precedente a quella desideri inserire la nuova categoria, e vai nel menu Modifica > Aggiungi righe vuote. Digita nelle rispettive colonne:

- Nome della categoria

- Descrizione

- Codice Somma In

(deve essere uguale a quello inserito per le categorie appartenenti allo stesso Gruppo di totalizzazione, ma eventualmente può essere scelto/modificato come si vuole) - Codice Gr1 relativo al rendiconto

(per sapere a quale Gr1 corrisponde una determinata categoria, consulta la tabella con i codici per il Rendiconto di Cassa)

Inserisci i saldi dell'anno precedente

Anche per le Categorie, se stai creando una nuova contabilità, devi inserire i valori dell'anno precedente nella colonna Precedente, in modo che appariranno nel Rendiconto di cassa come da schema. Se di default non vedi la colonna Precedente, devi andare nella vista Precedente.

Ricordiamo che gli importi delle Entrate vanno inseriti normalmente in positivo, mentre quelli delle Uscite vanno inseriti con un segno meno "-" davanti all'importo, e diventeranno così in rosso.

Inserisci le entrate e le uscite

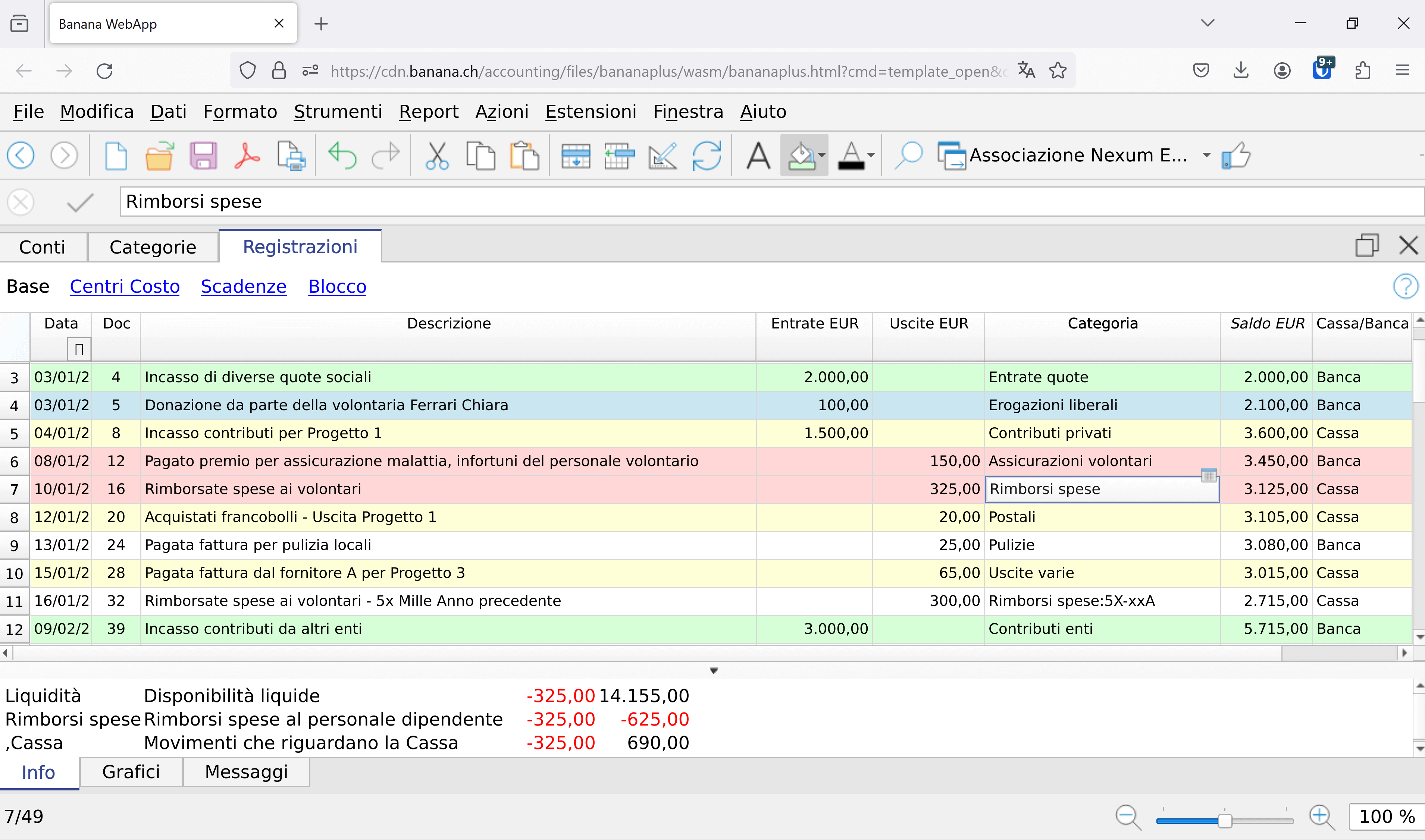

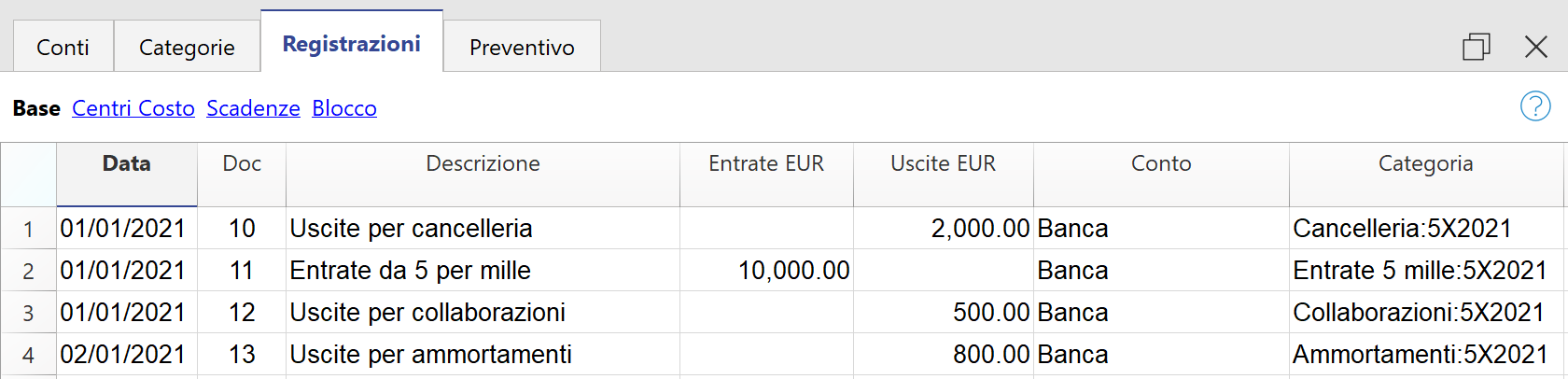

Nella tabella Registrazioni puoi inserire le entrate e le uscite giornaliere, completando le seguenti colonne:

- Data, eventuale nr. di documento

- Descrizione

- Importo in entrata o in uscita

- Nella colonna Conto, inserisci il conto da dove provengono i soldi (se entrano o escono tramite Cassa, Banca, Posta...)

- Nella colonna Categoria, inserisci la categoria di uscita o di entrata, ovvero il motivo della spesa o del ricavo

Nota: sono ammesse solo registrazioni con conti della liquidità (Banca e Cassa), registrando quindi secondo il metodo sull'incassato, siccome nel Rendiconto di Cassa devono apparire soltanto le entrate e le uscite effettive di liquidità.

Alla pagina Registrazioni tipo per Enti del Terzo Settore trovi degli esempi di registrazioni più ricorrenti, che i piccoli ETS si trovano a dover inserire nelle loro contabilità, tra le quali anche come fare prelevamenti e versamenti ad esempio Banca-Cassa.

Man mano che inserisci le entrate e le uscite, avrai tutti i conti e tutte le categorie aggiornati con i totali e nelle relative schede potrai trovare tutti i dettagli.

Gli investimenti, disinvestimenti, aumento o diminuzione dei prestiti e dei crediti, sono indicati come un'entrata o un'uscita di una categoria.

Consigli:

- Nella tabella Registrazioni, attiva la Colonna Saldo, che ti permette di vedere all'istante se e dove ci sono differenze contabili, e a partire da quale riga di registrazione.

- Ogni tanto, soprattutto dopo alcune modifiche effettuate, premi il pulsante Controlla e ricalcola la contabilità, che ti segnala eventuali errori o differenze, che ev. potrai risolvere con l'Aiuto contestuale.

In qualsiasi tabella si possono colorare le righe, utile per trovare subito delle informazioni.

Schede conto

Le Schede conto corrispondono ai mastrini e mostrano quindi i movimenti di ogni singolo conto. Riportano il Saldo iniziale, le variazioni dovute alle registrazioni e il risultante Saldo finale.

È molto utile soprattutto per controllare tutti i movimenti del conto Banca, in modo da verificare se i movimenti e il saldo finale corrispondono all'estratto conto bancario.

Collegamenti ad allegati digitali

Se lo desideri, per ogni registrazione contabile puoi collegare un documento digitale (in formato PDF), salvato sul tuo computer o su internet. Ti permette di aprire con un semplice click una ricevuta, una fattura o altro documento direttamente nel file della contabilità.

Per inserire i documenti digitali, devi aggiungere la colonna DocLink nella tabella Registrazioni (menu Dati > Disponi colonne).

Crea il preventivo

Banana Contabilità Plus offre la possibilità di creare il tuo semplice preventivo o budget annuale, ti basta solo inserire gli importi previsionali nella colonna Preventivo della tabella Conti e/o Categorie.

Per fare ciò, vai nella tabella Conti e/o Categorie e spostati sulla vista “Preventivo”. Di seguito, nella colonna "Preventivo EUR" inserisci direttamente gli importi annuali che prevedi per ogni voce di conto e categoria. Nella colonna "Diff.Preventivo EUR", mano mano che farai le registrazioni contabili dell'anno, vedrai istantaneamente la differenza tra il valore reale e il valore che hai inserito come previsione.

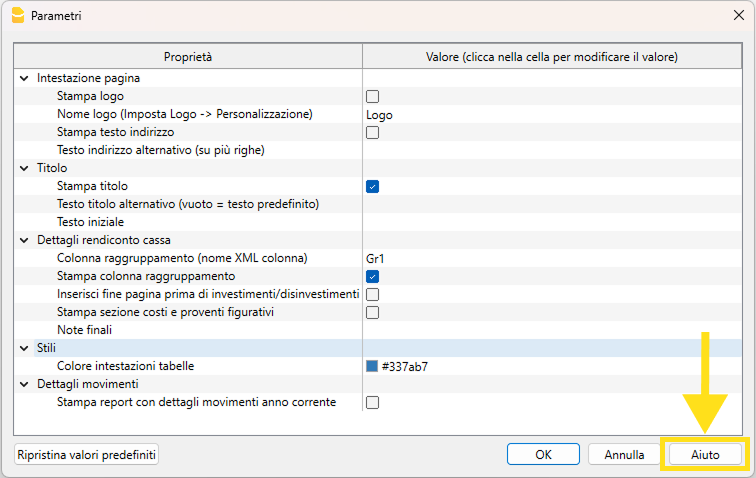

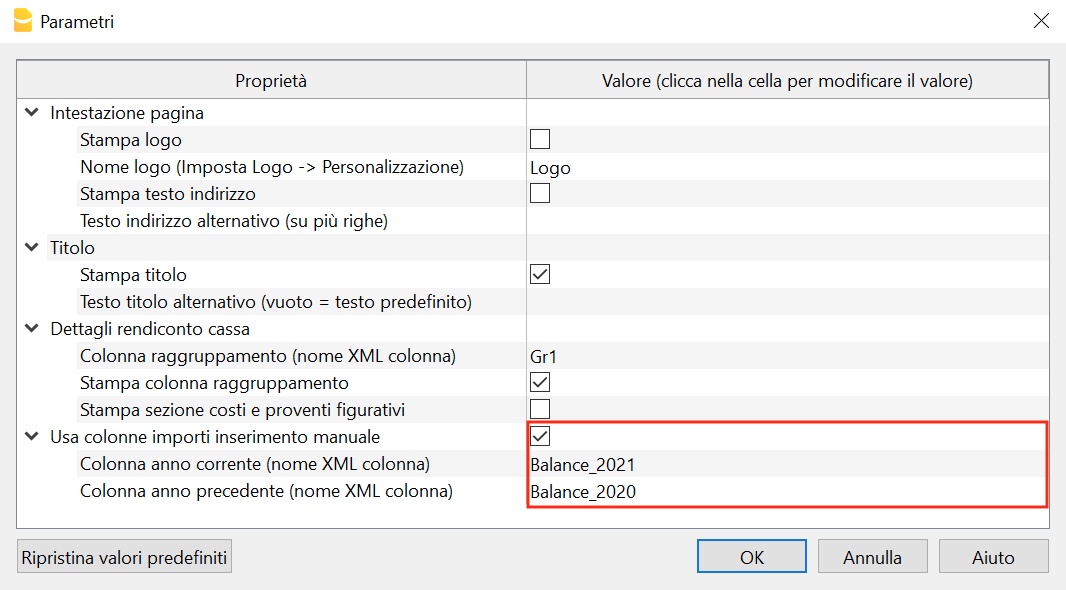

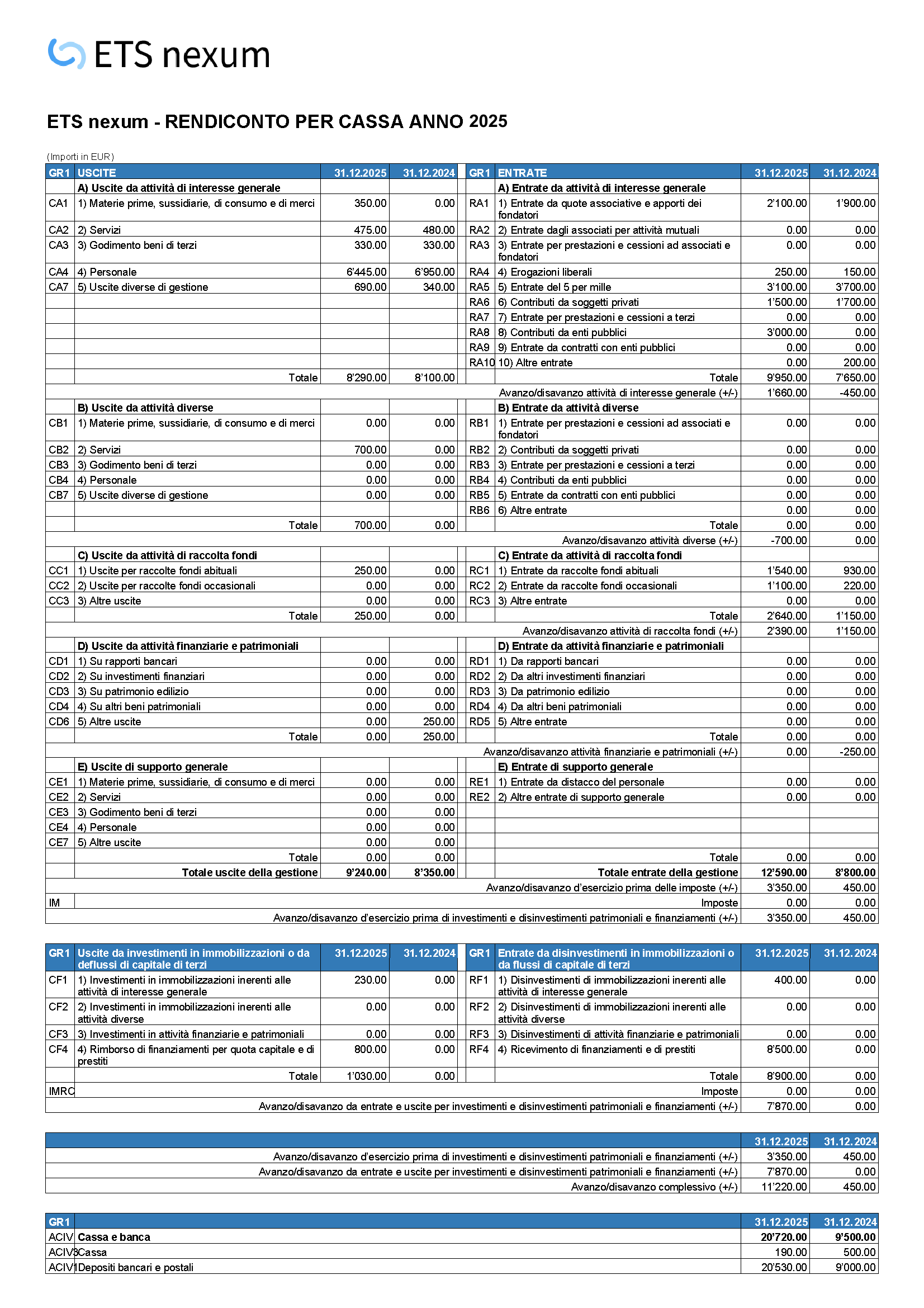

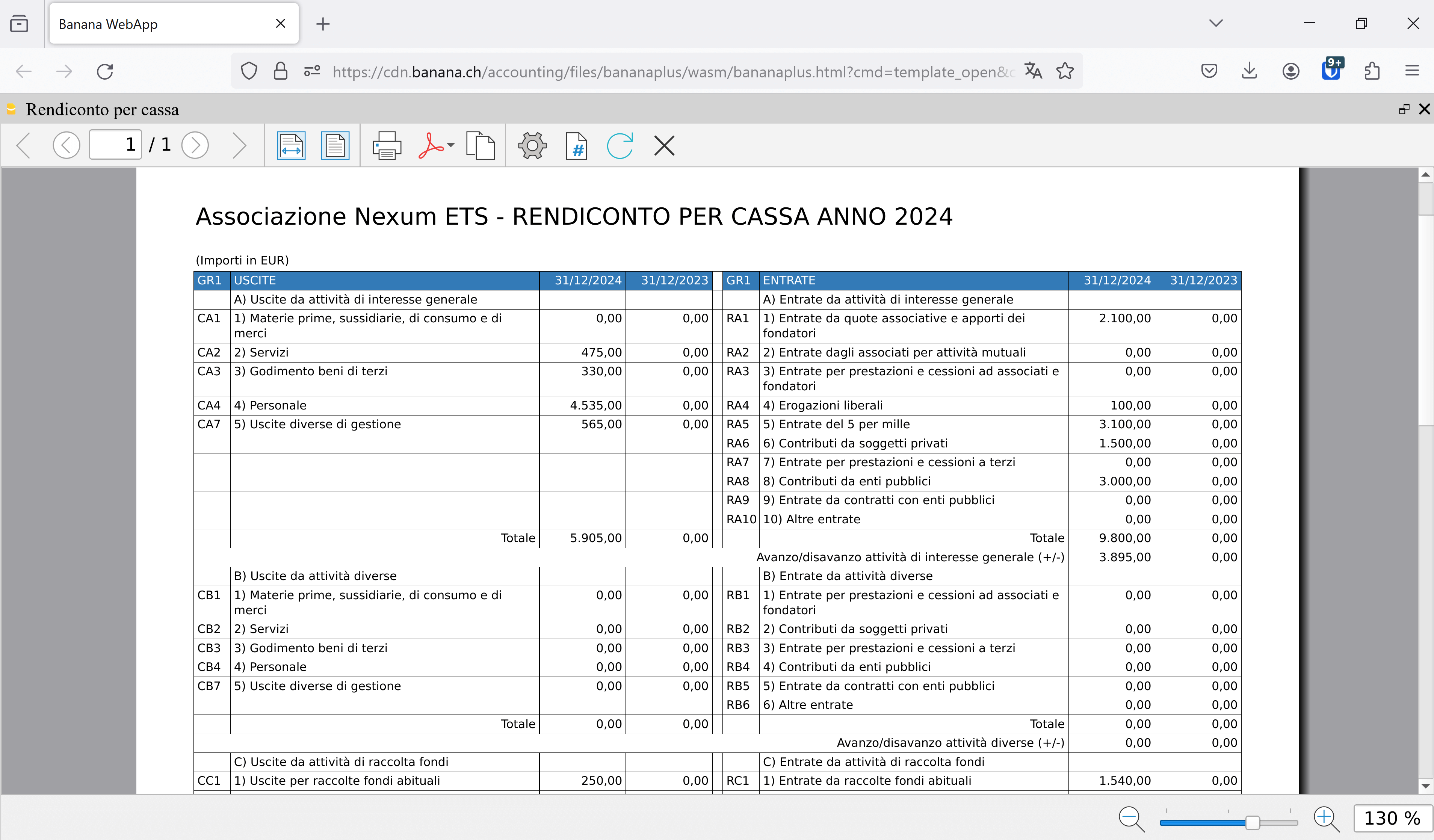

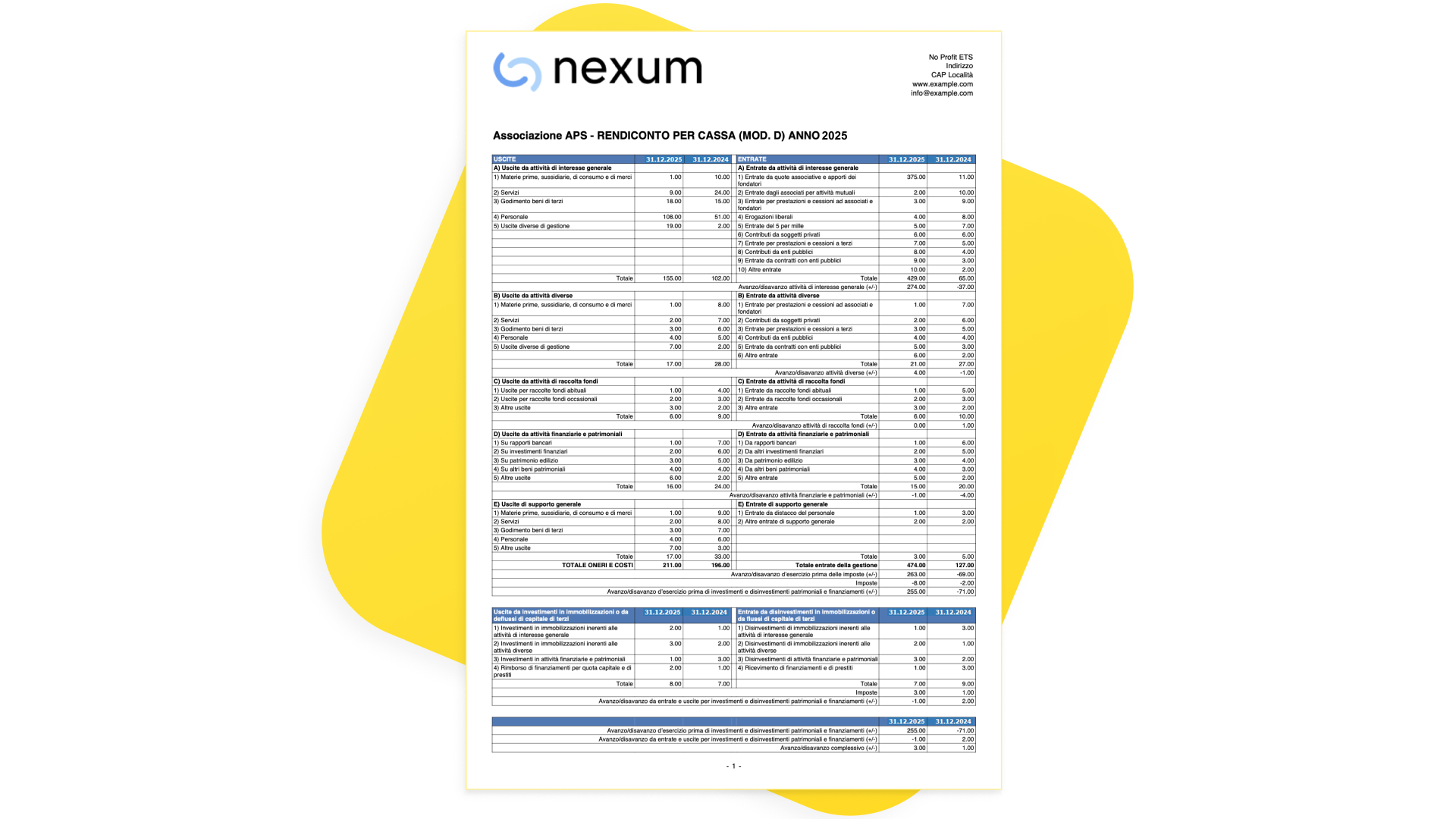

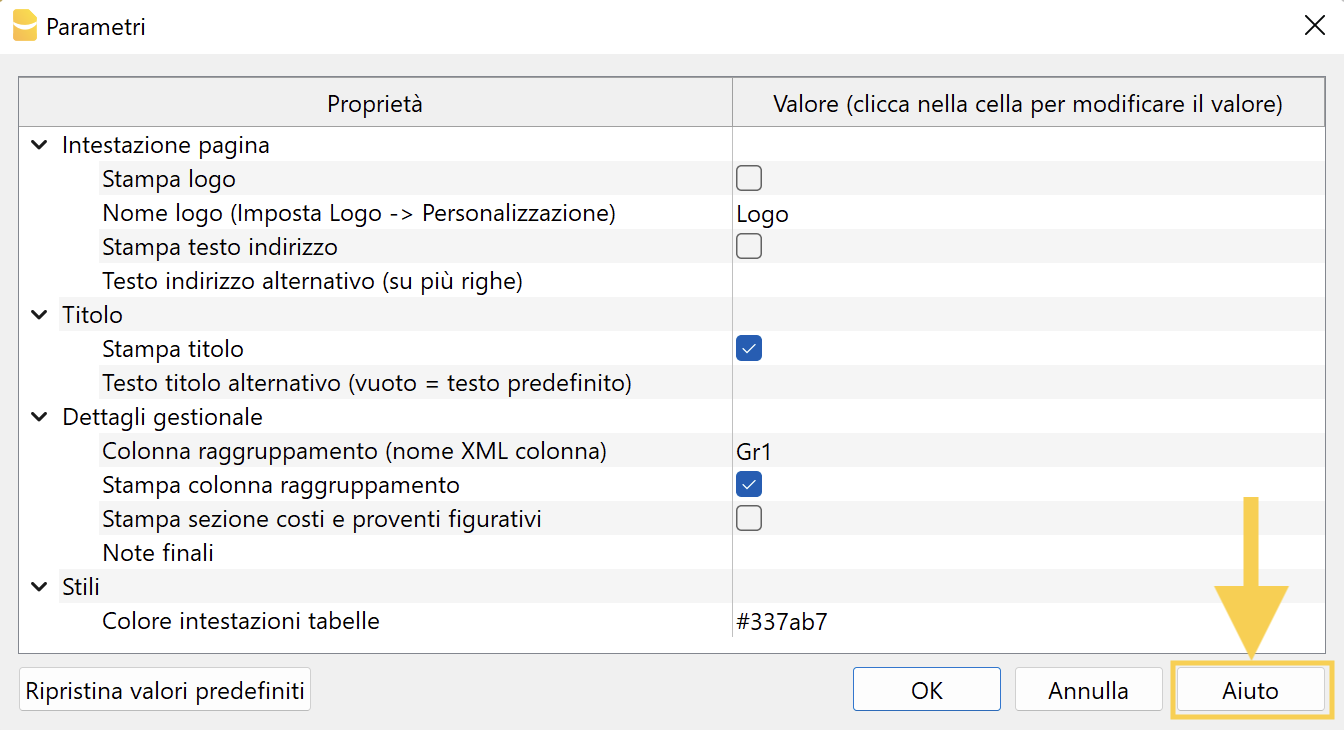

Stampa il rendiconto di cassa

Una volta inserite le entrate e le uscite non devi fare altro che spostarti sul menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > Rendiconto per cassa.

Ti apparirà una finestra specifica dei Parametri. In basso a destra c'è il bottone Aiuto, che porta alla pagina di documentazione del rendiconto scelto. È molto utile in caso di problemi, se devi sapere i codici Gr1 corrispondenti ai vari conti, o se hai bisogno di dettagli.

In seguito dovrai scegliere il periodo contabile del Rendiconto di cassa e dare l'OK.

Anteprima rendiconto di cassa

Il rendiconto di cassa ti appare nella finestra d'anteprima. Puoi controllarlo, stamparlo o esportarlo in PDF/A.

Attenzione: se ti appaiono delle finestre con messaggi di errore, consulta la pagina Messaggi d'errore nel rendiconto di cassa per scoprirne le cause e trovare le soluzioni.

Relazione tra Codici Gr1 e Rendiconto

I codici Gr1 servono all'estensione per riportare gli importi nel rendiconto di cassa. Ogni Conto (Cassa, Banca) e Categoria (voci di Uscita e Entrata) ha un proprio codice Gr1 (Vedi tabella codici Gr1).

Ci possono essere più conti, o più categorie, che hanno lo stesso codice Gr1. Nella stampa del rendiconto questi conti verranno raggruppati in un'unica voce (codice Gr1), in modo da avere un importo unico.

Esempio: hai due conti bancari e un conto postale (tutti con codice Gr1: “ACIV1”)

- Banca Unicredit, saldo 2’000 €

- Banca Intesa Sanpaolo, saldo 500 €

- Posta, saldo 200 €

Nel rendiconto il totale dei tre importi (2700 €) andrà a finire in automatico alla voce “Depositi bancari e postali” (tutti con codice Gr1: “ACIV1”) facendo apparire l’importo totale di 2'700 €.

Gestione progetti

Categorie per la gestione dei progetti

La gestione dei progetti avviene tramite dei centri di costo che si trovano nella tabella Categorie. Per ogni progetto imposta la categoria, preceduta dal punto (CC1); inserisci la descrizione e la Somma in (uguale al Gruppo di totalizzazione).

Registra un'uscita o un'entrata di un progetto

Se un'entrata o un'uscita si riferisce ad un progetto, devi registrare normalmente inserendo i dati nelle apposite colonne e per l'attribuzione al progetto devi visualizzare la colonna (CC1 "Progetto"), cliccando sulla vista centri di costo, e inserisci la categoria relativa al progetto.

Per poter registrare in questo modo assicurati che nelle Proprietà file, sotto la sezione Opzioni, sia selezionata la voce Registra i centri di costo come la categoria.

Stampa il Report per progetto

Il rendiconto del progetto si ottiene con la scheda del conto del centro di costo. In seguito puoi creare il PDF della scheda conto cliccando sull'apposito tasto e stamparlo.

Gestione soci

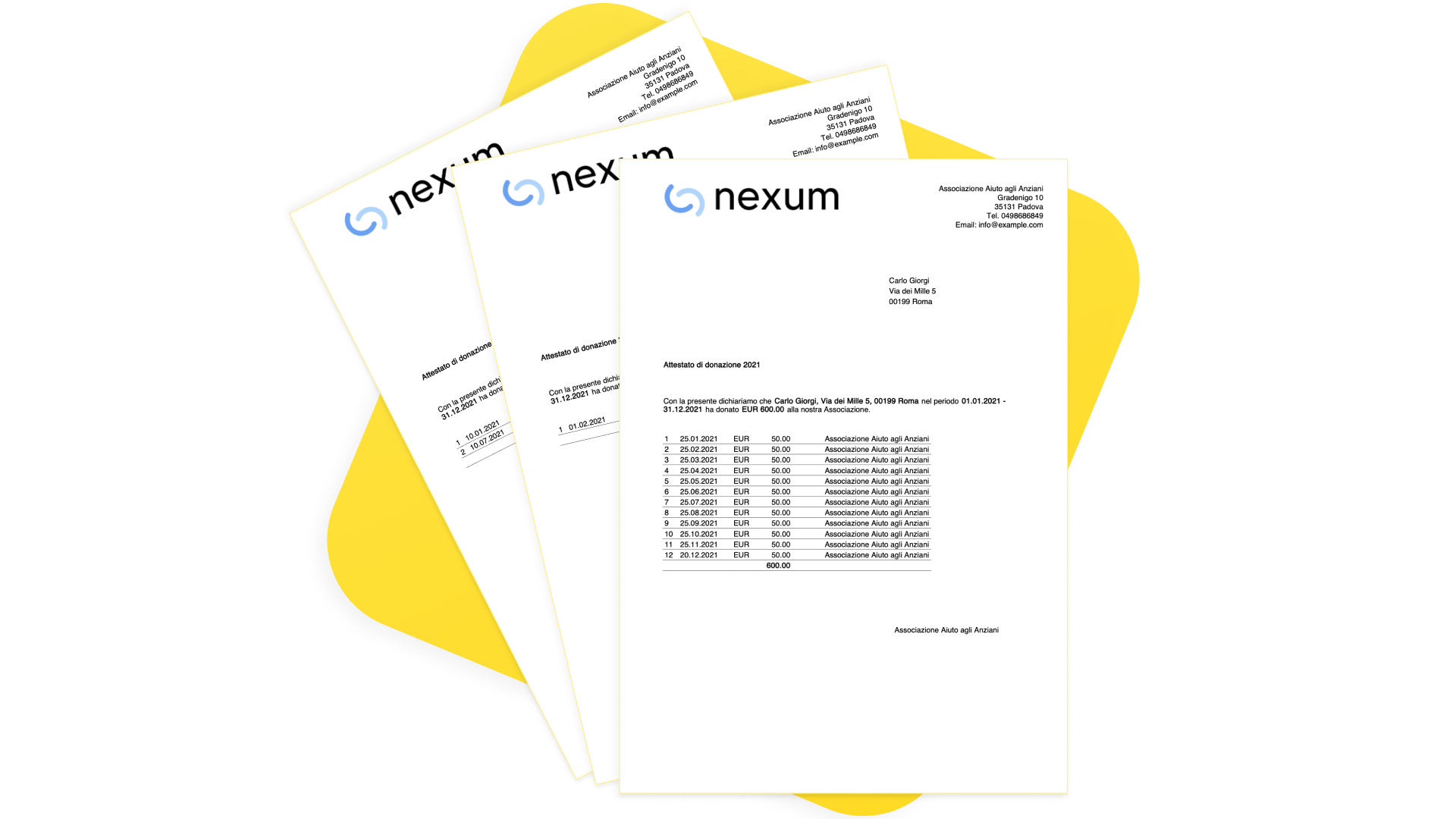

Puoi creare e gestire l'anagrafica dei soci (o anche dei non soci, o volontari, ...), registrare i pagamenti e stampare l'attestato di donazione o le ricevute.

Imposta i dati dei Soci

Nella tabella Conti alla fine del piano contabile, dove sono presenti i conti patrimoniali, potrai inserire l'elenco dei soci che dovrai creare con il centro di costo CC3 (;)

Per ogni socio devi inserire il conto preceduto da un punto e virgola, e completare con la descrizione e il codice Somma In (uguale al Gruppo di totalizzazione).

Nella vista Indirizzo della tabella Conti inserisci gli indirizzi e i dati anagrafici dei soci.

Registra le donazioni dai soci

Quando registri delle donazioni da parte di soci devi usare si usano i Centri di costo (CC3 "Donatore"), in modo da assegnare la donazione ad un determinato socio o persona che hai nei tuoi indirizzi.

Per poter registrare in questo modo assicurati che nelle Proprietà file, sotto la sezione Opzioni, sia selezionata la voce Registra i centri di costo come la categoria.

Con il comando Report > Scheda Conto puoi ottenere il dettaglio di tutti i movimenti del donatore.

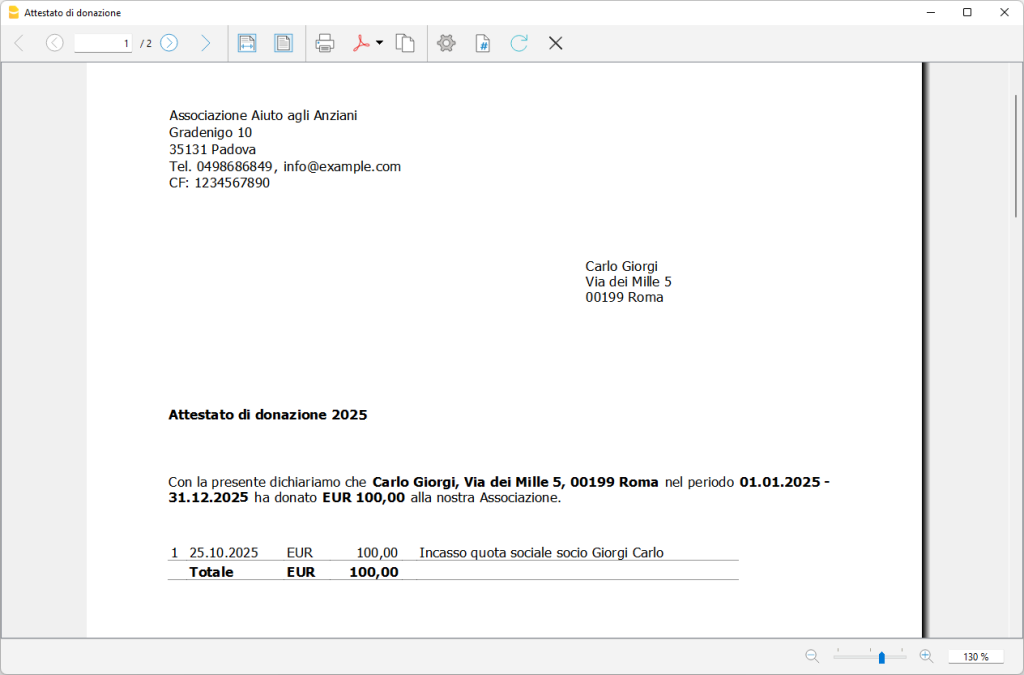

Stampa l'Attestato di donazione

Esegui l'attestato dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Attestato di donazione".

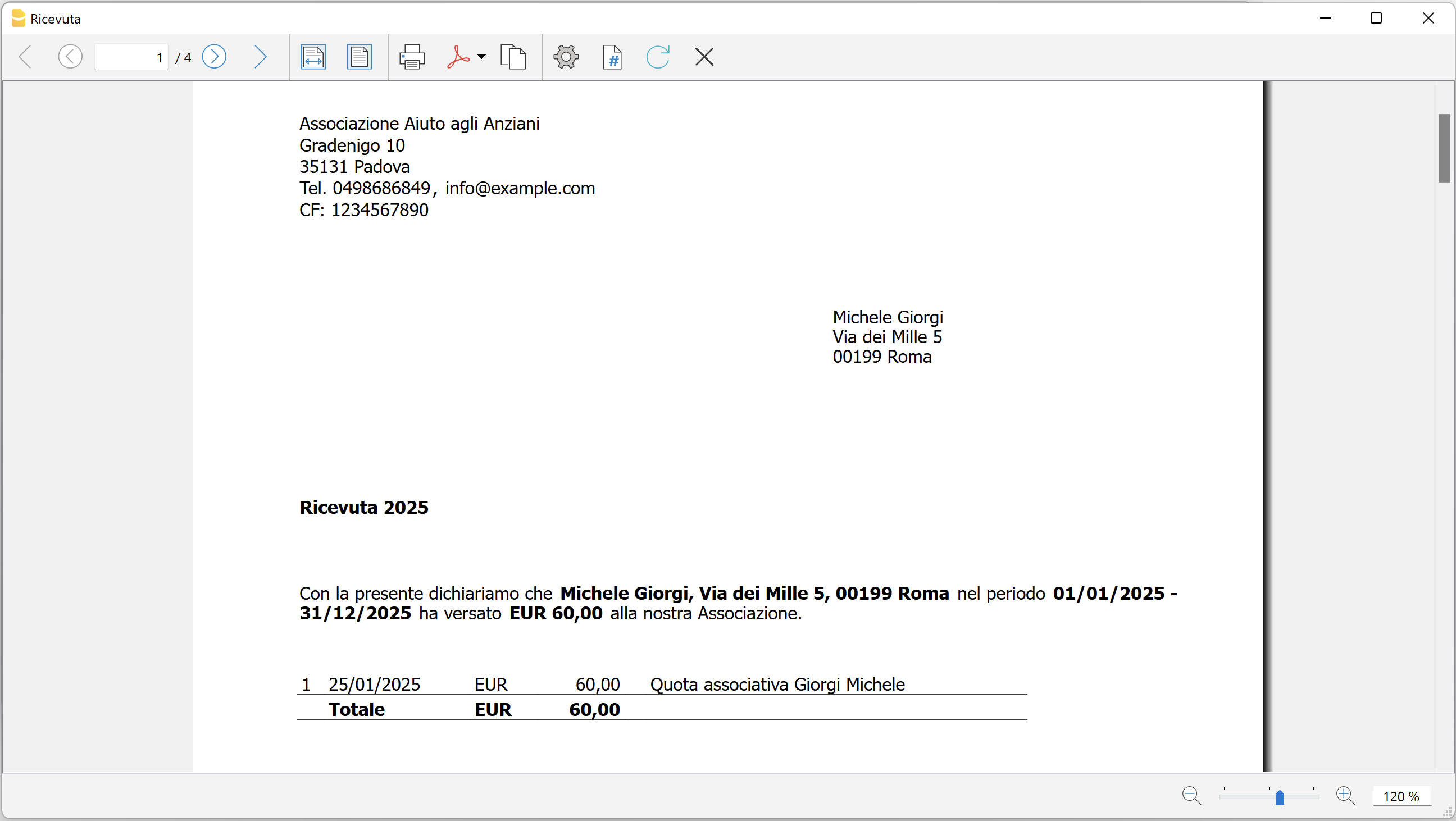

Stampa la ricevuta

Puoi anche stampare delle Ricevute da dare a privati o organizzazioni, per il versamento delle quote associative o altro.

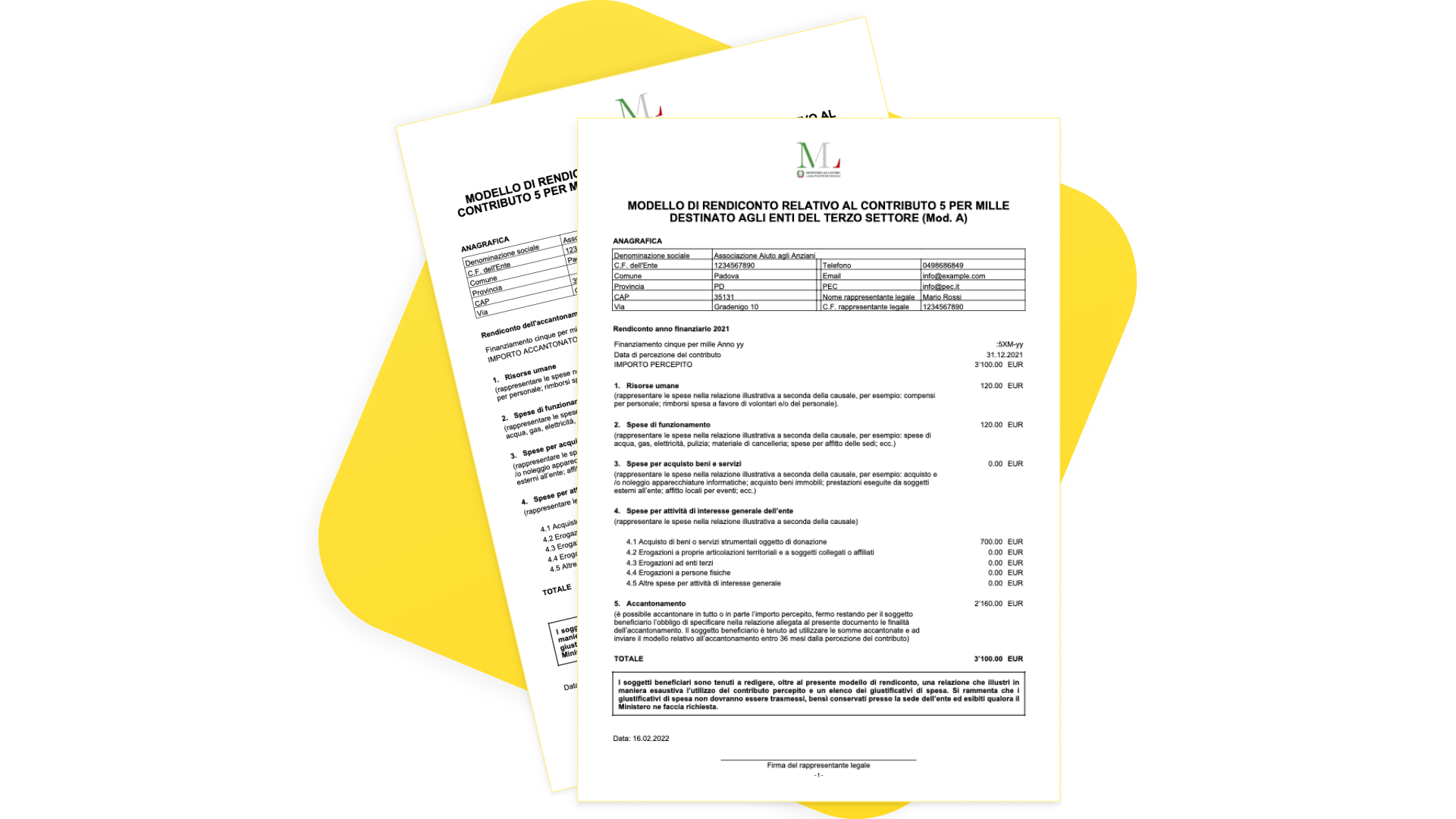

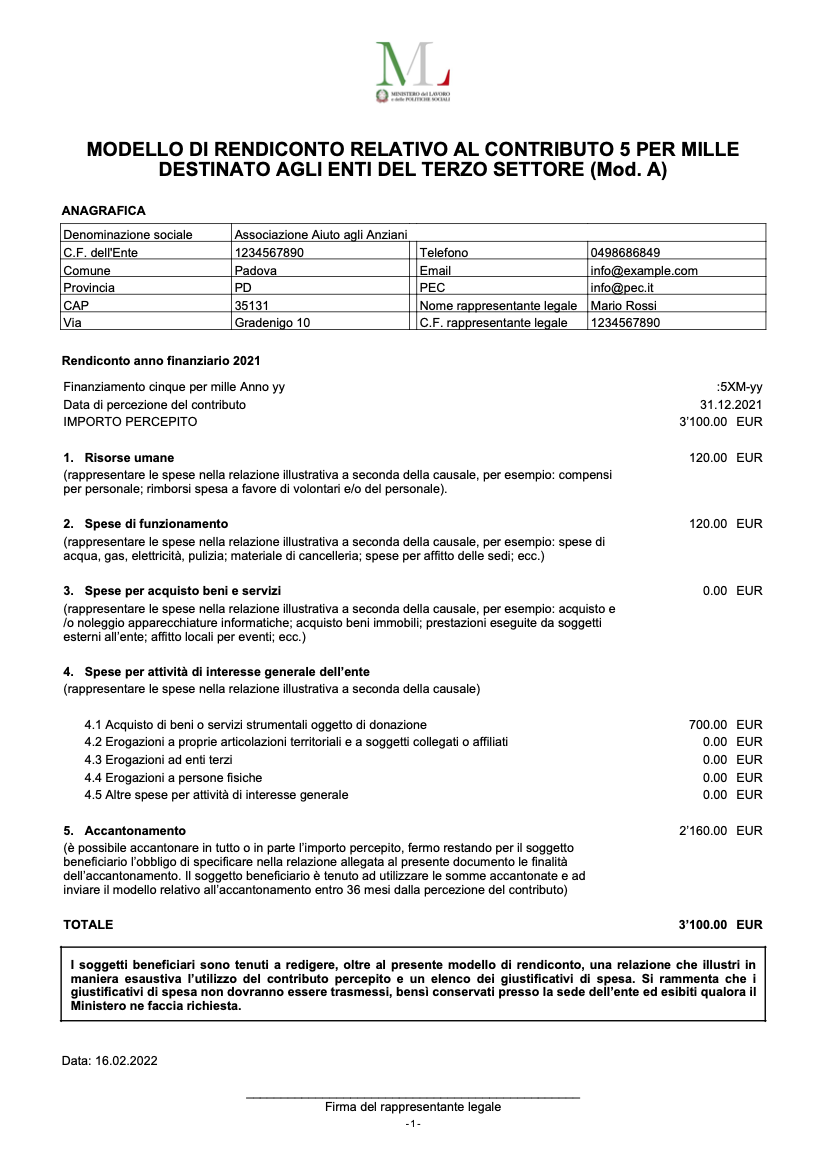

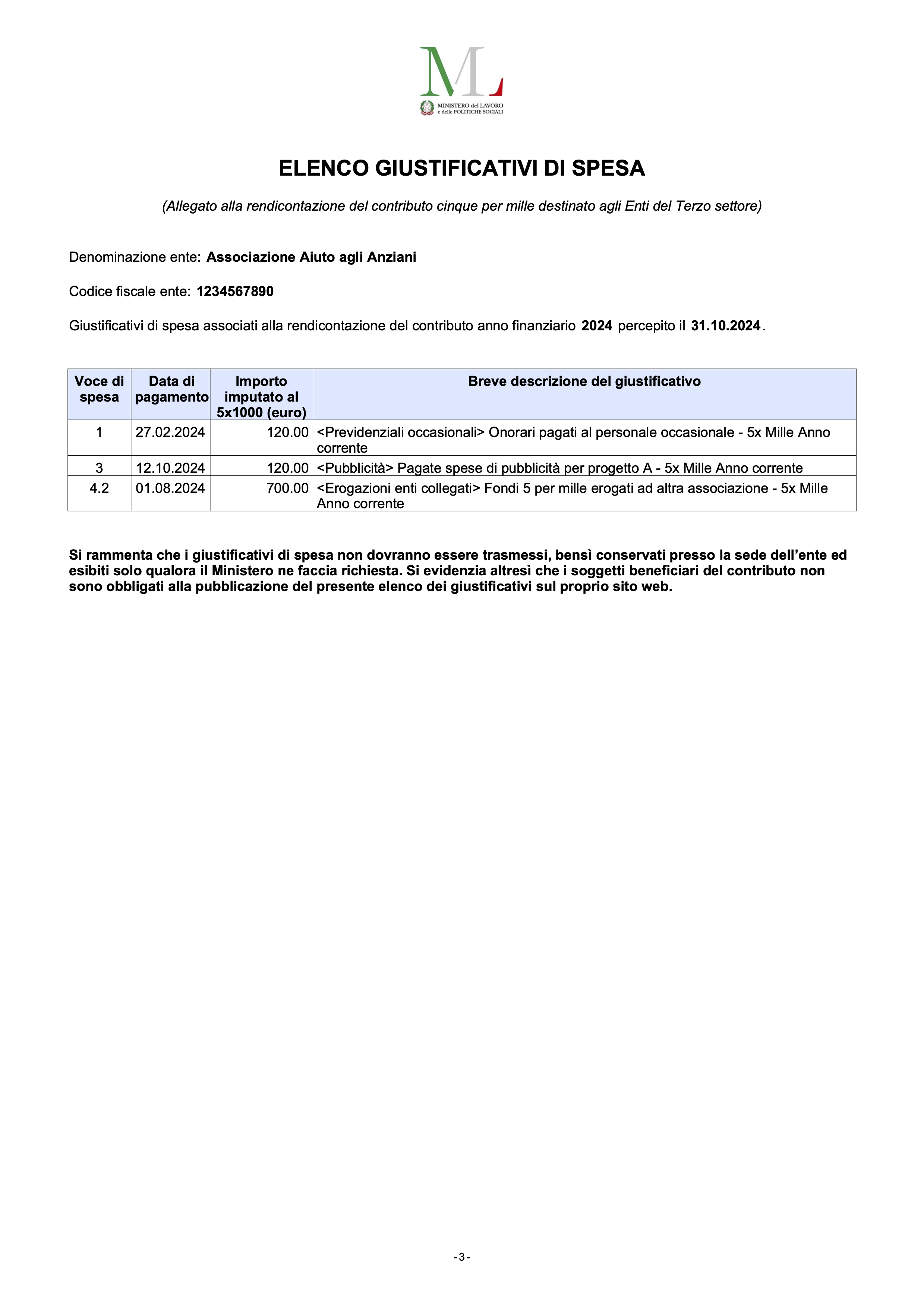

Gestione 5 per mille

Categorie per la gestione del 5 per mille

La gestione del 5 per mille avviene tramite i Segmenti.

Per la gestione del cinque per mille trovi l'impostazione con il segmento di livello 1 (:). Ogni categoria deve essere preceduta dal segmento di livello 1 (:); inserisci la descrizione del 5 per mille e il valore Somma In (uguale al Gruppo di totalizzazione).

Per ogni anno devi impostare due conti di segmenti: uno per i costi che effettui con i soldi 5x1000 del finanziamento di quell'anno, mentre l'altro per i costi 5x1000 che effettui con i soldi 5x1000 che avevi accantonato quell'anno.

Esempio:

- :5XM-xx

Segmento relativo al finanziamento 5 per mille dell'anno xx. - :5XM-xxA

Segmento relativo all'accantonamento 5 per mille dell'anno xx. - :5XM-yy

Segmento relativo al finanziamento 5 per mille dell'anno yy. - :5XM-yyA

Segmento relativo all'accantonamento 5 per mille dell'anno yy.

Registra il 5 per mille

Per registrare i movimenti che si riferiscono alla raccolta del cinque per mille devi utilizzare il segmento di livello 1 (:). Nella stessa colonna dove inserisci la categoria d'entrata o d'uscita devi far seguire il segmento della raccolta del cinque per mille.

Stampa il Report 5 per mille

Esegui il rendiconto dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Report 5 per mille".

Nella finestra del dialogo potrai decidere se stampare il Modello di rendiconto A (del contributo) o il Modello di rendiconto B (dell'accantonamento).

Valori di apertura 5x1000 nel nuovo anno

Dato che i Segmenti del 5x1000 sono impostati nella tabella Categorie, non ci sono i valori di apertura.

Se hai bisogno di avere sott’occhio il saldo di un 5x1000 che ti è rimasto da spendere nel nuovo anno, oppure sapere a quanto ammontava l’importo accantonato di un 5x1000 che potrai ancora spendere, puoi seguire uno di questi metodi:

- Vedere il saldo dell’anno scorso dei segmenti 5x1000 nella colonna Precedente della tabella Categorie.

- Aggiungere a inizio anno una Nota nella tabella Registrazioni, ad esempio:

| Data | Descrizione | Entrate EUR | Conto | Categoria |

| 01.01.20xx | NOTA: Saldo Contributo 5x1000 anno 20xy | 5'000,00 | ||

| 01.01.20xx | NOTA: Importo accantonato 5x1000 anno 20xz | 300,00 |

Basta inserire Data, Descrizione e Importo, senza Conto e Categoria.

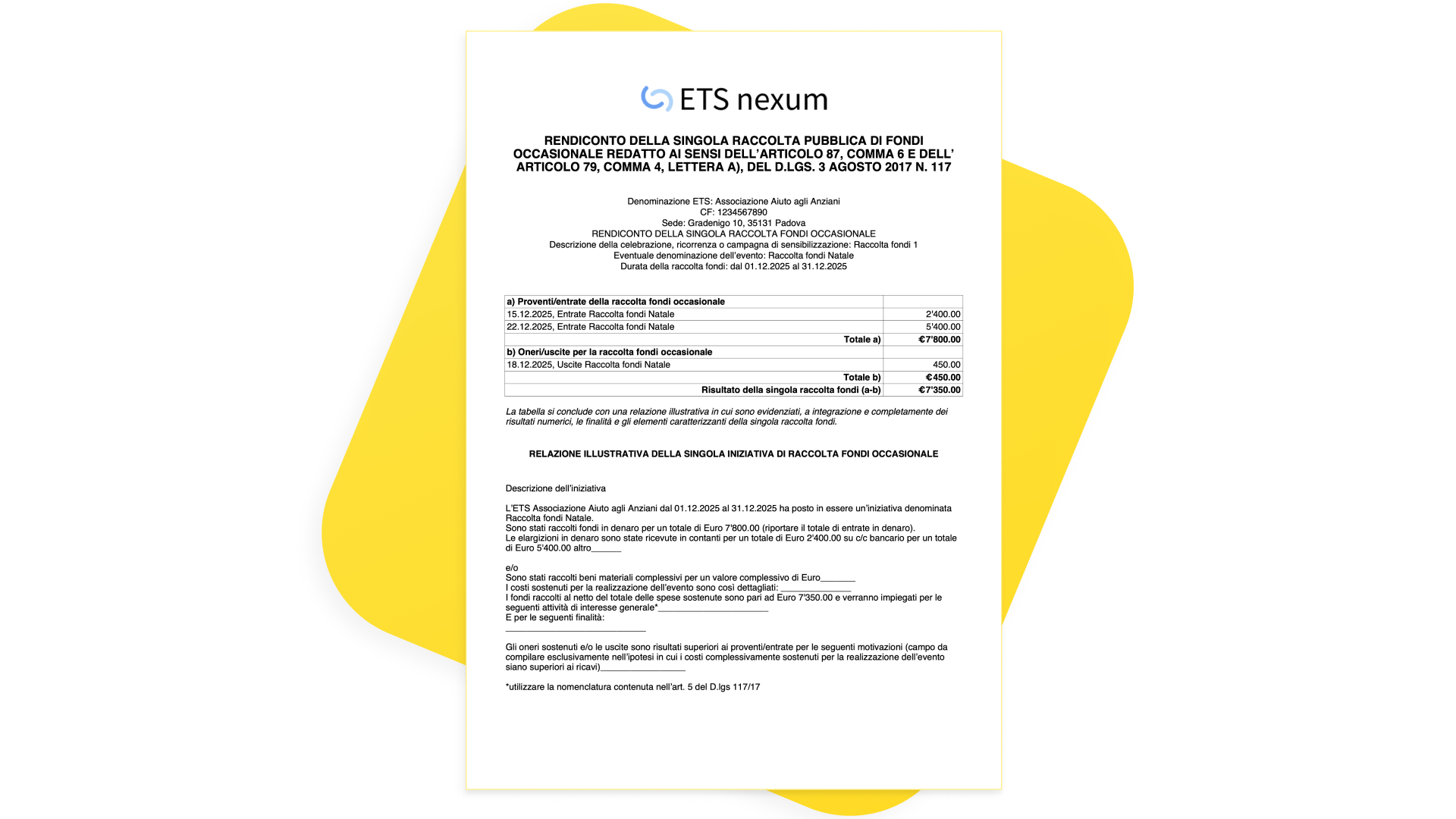

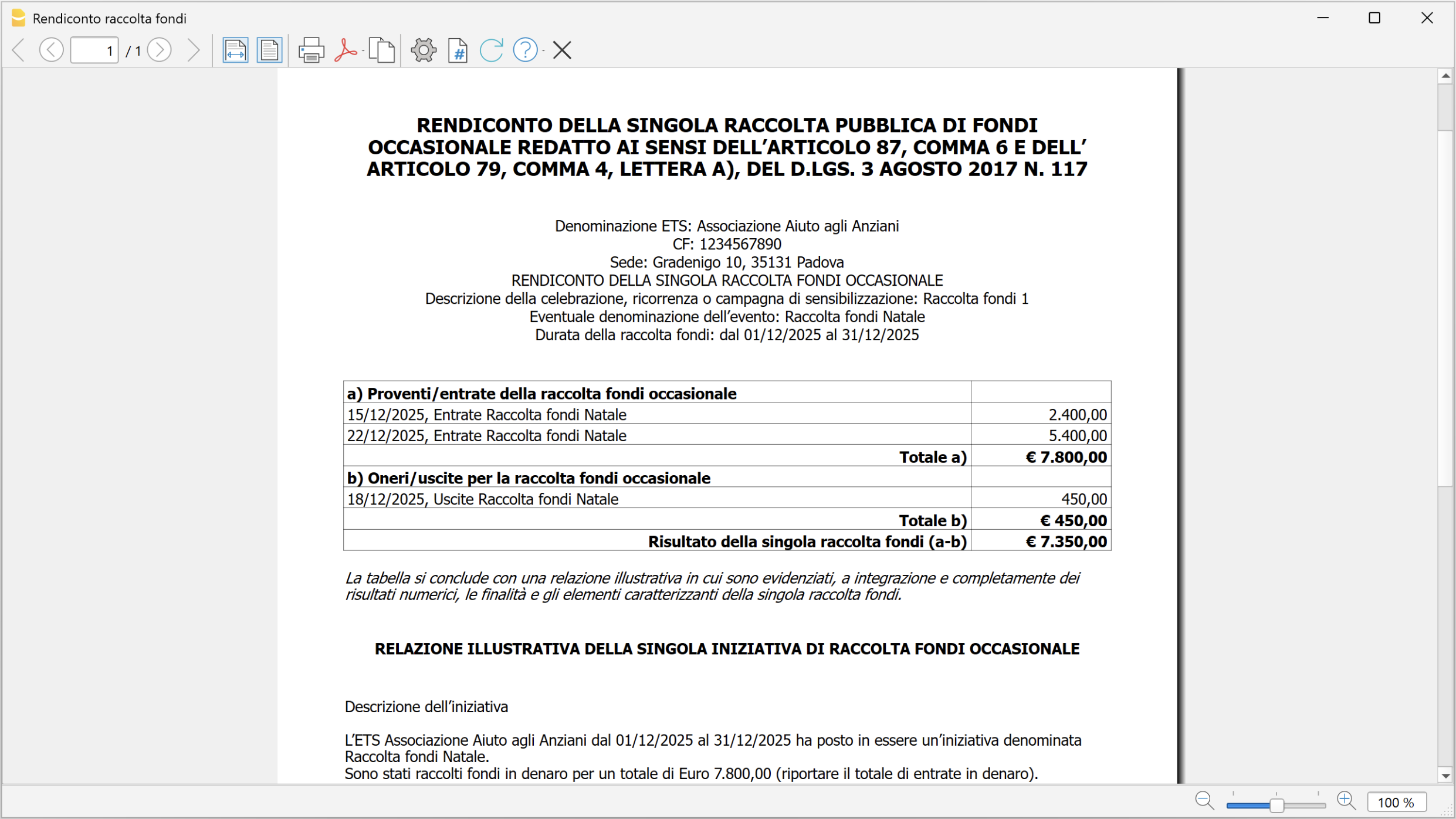

Gestione Raccolta fondi

Categorie per la raccolta fondi

La gestione della Raccolta fondi avviene tramite i Segmenti.

Nella tabella Categorie, utilizzando il segmento di livello 2 (::) potrai impostare le varie categorie per la raccolta fondi; per ogni raccolta fondi avrai bisogno di una categoria. Inserisci in seguito la descrizione e la Somma in (uguale al Gruppo di totalizzazione).

Esempio:

- "::RF01" per la Raccolta fondi 1

- "::RF02" per la Raccolta fondi 2

Registra la raccolta fondi

Per registrare dei movimenti che fanno riferimento alla Raccolta fondi devi registrare usando nella colonna delle entate o delle uscite il segmento di livello 2 (::) che segue la categoria di spesa o di entrata.

Stampa il Report raccolta fondi

Esegui il rendiconto dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Report raccolta fondi".

Creazione nuovo anno

Quando hai finito di inserire le registrazioni di un determinato anno contabile, devi creare un nuovo file per le registrazioni dell’anno successivo. Per fare ciò vai nel menu Azioni > Crea nuovo anno.

Contabilità Enti Terzo Settore con Rendiconto per Cassa / Situazione Patrimoniale | Entrate / Uscite

Contabilità Enti Terzo Settore con Rendiconto per Cassa / Situazione Patrimoniale | Entrate / UsciteIl modello è impostato per ottenere il Rendiconto di cassa e al contempo anche per tenere la situazione patrimoniale. Si tratta di una gestione più complessa rispetto alla contabilità solo per il rendiconto di cassa, perché si necessitano dei centri di costo per le operazioni di investimento, disinvestimento o di aumento o diminuzione dei prestiti.

Per una soluzione più semplice, adatta anche a persone senza conoscenze contabili, che devono fare la contabilità solo per il rendiconto di cassa, consigliamo di usare il modello Contabilità Entrate/uscite solo con conti Liquidità.

Il modello è anche impostato per gestire progetti e l'elenco soci con i Centri di costo, mentre la raccolta fondi e il 5 per mille sono stati impostati con i Segmenti. La stampa dei rendiconti avviene tramite un’Estensione apposita.

Per maggiori informazioni sulle soluzioni per ETS:

Per sapere cosa devi fare per gestire la contabilità di un piccolo ETS:

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Corso base

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Domande e Risposte

Scegli il modello preimpostato per l'Associazione

Una volta che hai aperto il programma Banana Contabilità:

- In alto a sinistra clicca su "Crea nuovo".

- Crea un nuovo file, partendo da questo modello (Template ID +11094), con uno dei metodi spiegati.

- Con il comando File > Proprietà file imposta il nome dell'associazione, il periodo contabile, e la moneta di base, mentre nella sezione Indirizzo indica l'indirizzo dell'Associazione e il Codice fiscale (numero fiscale).

- Con il comando File > Salva con nome, salvi il file. È utile indicare nel nome del file, il nome dell'associazione e l'anno.

Per esempio "associazione-20xx.ac2".

Puoi salvare il file dove vuoi sul tuo computer e il supporto (salvare su disco, chiavetta o cloud). Se usi Banana su più computer, o devi condividere il file con altre persone, ti consigliamo di salvare file nel tuo cloud (OneDrive, Dropbox, GoogleDrive, …)

Personalizza la tabella Conti

Per la gestione di qualsiasi ente no profit è importante avere una situazione patrimoniale, per questo motivo abbiamo pensato di strutturare il piano contabile di questo modello per il Rendiconto di Cassa anche in maniera che possa servire per avere la situazione patrimoniale sotto controllo.

Nella tabella Conti trovi già predisposto il piano contabile con i conti patrimoniali (come Banca, Cassa, conti per la sostanza fissa, ...) e le classificazioni necessarie per gestire la contabilità di un'Associazione. Se lo ritieni opportuno puoi eliminare, inserire dei conti, cambiarne la descrizione. Maggiori dettagli su come impostare il piano contabile sono presente nella lezione online Il piano conti.

Nella colonna Gr1 è indicato il numero di raggruppamento del Rendiconto di Cassa (e dell'eventuale Stato patrimoniale) secondo la nuova riforma. Questo raggruppamento serve all’estensione di Banana per riportare gli importi di Cassa e Banca nel rendiconto.

Mano mano che registrerai i movimenti come spiegato in precedenza, avrai subito sott'occhio i saldi aggiornati dei vari conti o delle varie categorie e confrontarli con i valori di preventivo che avevi inserito.

Aggiungere nuovi conti

Per aggiungere un nuovo conto, posizionati nella riga precedente a quella desideri inserire il nuovo conto, e vai nel menul Modifica > Aggiungi righe vuote.

Digita nelle rispettive colonne:

- Nome del conto

- Descrizione

- Codice Somma In

(deve essere uguale a quello inserito per i conti appartenenti allo stesso Gruppo di totalizzazione, ma eventualmente può essere scelto/modificato come si vuole) - Codice Gr1 relativo al rendiconto

(per sapere a quale Gr1 corrisponde un determinato conto, consulta la tabella con i codici per i conti della situazione patrimoniale.

Inserisci i saldi iniziali

Nella colonna Apertura inserisci i saldi iniziali dei Conti, ovvero nella tabella Conti. Gli importi dei conti patrimoniali negativi si inseriscono con il segno meno davanti.

Inserisci i saldi dell'anno precedente

Se stai creando una nuova contabilità e vuoi che nei rendiconti da stampare appaiono gli importi dell'anno precedente, devi inserire i valori nella colonna apposita. Vai nella vista Precedente e nella colonna Precedente inserisci i valori.

Personalizza la tabella Categorie

Nella tabella Categorie trovi per ogni entrata e ogni uscita una categoria. Le categorie sono le voci che riguardano i ricavi e i costi.

Puoi aggiungere delle categorie, eliminare quelle che non usi e cambiare le descrizioni, proprio come fatto per la tabella Conti.

Anche in questa tabella nella colonna Gr1 è indicato il numero di raggruppamento del Rendiconto di Cassa secondo la nuova riforma.

Questo raggruppamento serve all’estensione di Banana per riportare gli importi delle entrate e uscite nel rendiconto.

Aggiungere nuove categorie

Per aggiungere una nuova categoria, posizionati nella riga precedente a quella desideri inserire la nuova categoria, e vai nel menul Modifica > Aggiungi righe vuote. Digita nelle rispettive colonne:

- Nome della categoria

- Descrizione

- Codice Somma In

(deve essere uguale a quello inserito per le categorie appartenenti allo stesso Gruppo di totalizzazione, ma eventualmente può essere scelto/modificato come si vuole) - Codice Gr1 relativo al rendiconto

(per sapere a quale Gr1 corrisponde una determinata categoria, consulta la tabella con i codici per il Rendiconto di Cassa)

Inserisci i saldi dell'anno precedente

Anche per le Categorie, se stai creando una nuova contabilità e vuoi che nei rendiconti da stampare appaiono gli importi dell'anno Precedente, devi inserire i valori nella colonna apposita, proprio come spiegato per la tabella Conti.

Ricordiamo che gli importi delle Entrate vanno inseriti normalmente in positivo, mentre quelli delle Uscite vanno inseriti con un segno meno "-" davanti all'importo, e diventeranno così in rosso.

Centri di costo per investimenti e flussi di capitale

Per le categorie di capitali di terzi e investimenti o disinvestimenti, devi usare si usano i Centri di costo (CC2), che si trovano nella sezione "Solo rendiconto di cassa" e sono presentati con la virgola seguita da una sigla (ad esempio ,RF1).

Sono divisi in due tipologie:

- Entrate da disinvestimenti in immobilizzazioni o da flussi di capitale di terzi

- Uscite da investimenti in immobilizzazioni o da deflussi di capitale di terzi

Per ogni categoria personalizza la categoria, preceduta dalla virgola (CC2); inserisci la descrizione e la Somma in (uguale al Gruppo di totalizzazione).

Inserisci le entrate e le uscite

Nella tabella Registrazioni puoi inserire le entrate e le uscite giornaliere, completando le seguenti colonne:

- Data, eventuale nr. di documento

- Descrizione

- Importo in entrata o in uscita

- Nella colonna Conto, inserisci il conto da dove provengono i soldi (se entrano o escono tramite Cassa, Banca, Posta...)

- Nella colonna Categoria, inserisci la categoria di uscita o di entrata, ovvero il motivo della spesa o del ricavo

Nota: sono ammesse solo registrazioni con conti della liquidità (Banca e Cassa), registrando quindi secondo il metodo sull'incassato, siccome nel Rendiconto di Cassa devono apparire soltanto le entrate e le uscite effettive di liquidità.

Alla pagina Registrazioni tipo per Enti del Terzo Settore trovi degli esempi di registrazioni più ricorrenti, che i piccoli ETS si trovano a dover inserire nelle loro contabilità, tra le quali anche come fare prelevamenti e versamenti ad esempio Banca-Cassa.

Man mano che inserisci le entrate e le uscite, avrai tutti i conti e tutte le categorie aggiornati con i totali e nelle relative schede potrai trovare tutti i dettagli.

Consigli:

- Nella tabella Registrazioni, attiva la colonna Saldo, che ti permette di vedere all'istante se e dove ci sono differenze contabili, e a partire da quale riga di registrazione.

- Ogni tanto, soprattutto dopo alcune modifiche effettuate, premi il pulsante Controlla e ricalcola la contabilità, che ti segnala eventuali errori o differenze, che ev. potrai risolvere con l'Aiuto contestuale.

Registra gli investimenti e i flussi di capitale di terzi

Quando registri movimenti in entrata e in uscita di capitali di terzi e investimenti o disinvestimenti di immobilizzazioni, devi usare i Centri di costo (CC2 "Investimento").

Per poter registrare in questo modo assicurati che nelle Proprietà file, sotto la sezione Opzioni, sia selezionata la voce Registra i centri di costo come la categoria.

Le registrazioni verranno fatte usando due conti patrimoniali.

Esempio 1: Acquisto di mobili per l’ufficio dell’associazione

- inserisci l'importo che spendi nella colonna Uscite

- nel Conto inserisci il conto della liquidità "Banca"

- nella Categoria inserisci il conto "Mobili"

- nella colonna Investimento (Investimento / CC2) il codice associato a "Investimenti in immobilizzazioni inerenti alle attività di interesse generale" (CF1)

Esempio 2: Vendita di attrezzature dell'ufficio inutilizzate

- inserisci l'importo che ricevi nella colonna Entrate

- nel Conto inserisci il conto della liquidità "Banca"

- nella Categoria inserisci il conto "Strumentali"

- nella colonna Investimento (Investimento / CC2) il codice associato a "Disinvestimenti di immobilizzazioni inerenti alle attività di interesse generale" (RF1).

Esempio 3: Riceviamo un prestito dalla banca

- inserisci l'importo che ricevi nella colonna Entrate

- nel Conto inserisci il conto della liquidità "Banca"

- nella Categoria inserisci il conto "Debiti banche"

- nella colonna Investimento (Investimento / CC2) il codice associato a "Ricevimento di finanziamenti di prestiti" (RF4).

Esempio 4: Rimborso del prestito alla banca

- inserisci l'importo che spendi nella colonna Uscite

- nel Conto inserisci il conto della liquidità "Banca"

- nella Categoria inserisci il conto "Debiti banche"

- nella colonna Investimento (Investimento / CC2) il codice associato a "Rimborso di finanziamenti di prestiti" (CF4).

Schede conto

Le Schede conto corrispondono ai mastrini e mostrano quindi i movimenti di ogni singolo conto. Riportano il Saldo iniziale, le variazioni dovute alle registrazioni e il risultante Saldo finale.

È molto utile soprattutto per controllare tutti i movimenti del conto Banca, in modo da verificare se i movimenti e il saldo finale corrispondono all'estretto conto bancario.

Collegamenti ad allegati digitali

Se lo desideri, per ogni registrazione contabile puoi collegare un documento digitale (in formato PDF), salvato sul tuo computer o su internet. Ti permette di aprire con un semplice click una ricevuta, una fattura o altro documento direttamente nel file della contabilità.

Per inserire i documenti digitali, devi aggiungere la colonna DocLink nella tabella Registrazioni (menu Dati > Disponi colonne).

Crea il preventivo

Banana Contabilità Plus offre la possibilità di creare il tuo semplice preventivo o budget annuale, ti basta solo inserire gli importi previsionali nella colonna Preventivo della tabella Conti e/o Categorie.

Per fare ciò, vai nella tabella Conti e/o Categorie e spostati sulla vista “Preventivo”. Di seguito, nella colonna "Preventivo EUR" inserisci direttamente gli importi annuali che prevedi per ogni voce di conto e/categoria. Nella colonna "Diff.Preventivo EUR", mano mano che farai le registrazioni contabili dell'anno, vedrai istantaneamente la differenza tra il valore reale e il valore che hai inserito come previsione.

Stampa il Rendiconto di cassa

Una volta inserite le entrate e le uscite non devi fare altro che spostarti sul menu Estensioni, usando l’estensione Rendiconti 2021 Enti Terzo Settore (ETS) Italia, e selezionare:

Dovrai prima scegliere il periodo contabile del Rendiconto di cassa e dare l'OK.

In seguito ti apparirà una finestra specifica dei Parametri. In basso a destra c'è il bottone Aiuto, che porta alla pagina di documentazione del rendiconto scelto. È molto utile in caso di problemi, se devi sapere i codici Gr1 corrispondenti ai vari conti, o se hai bisogno di dettagli.

Anteprima rendiconto di cassa

Il rendiconto di cassa verrà visualizzato nella finestra d'anteprima. Puoi controllarlo, stamparlo o esportarlo in PDF/A.

Attenzione: se in basso al rendiconto ti appare un messaggio d'errore in rosso, consulta la pagina Messaggio d'errore nel rendiconto di cassa per scoprire le cause e risolverlo.

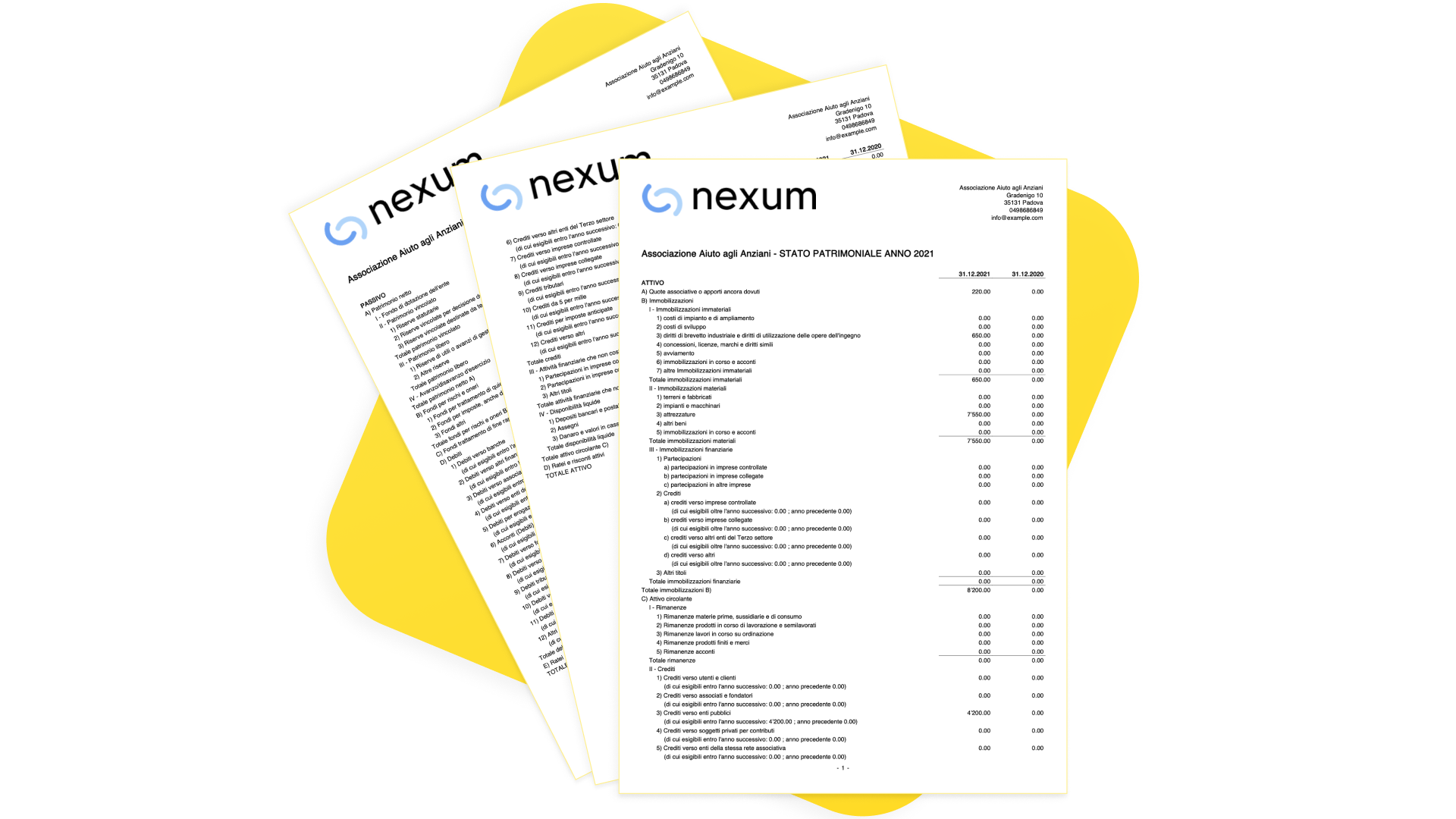

Stampa lo Stato patrimoniale

Per creare la stampa dello Stato patrimoniale vai sul menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > Stato patrimoniale.

Ti appare prima una finestra dove devi scegliere il periodo contabile dello Stato patrimoniale e dare l'OK.

In seguito ti apparirà una finestra specifica dei Parametri. In basso a destra c'è il bottone Aiuto, che porta alla pagina di documentazione del rendiconto scelto. È molto utile in caso di problemi, se devi sapere i codici Gr1 corrispondenti ai vari conti, o se hai bisogno di dettagli.

Ricordiamo che lo Stato patrimoniale è facoltativo per gli Enti sotto i 300'000 euro di ricavi.

Anteprima stato patrimoniale

Lo stato patrimoniale ti appare nella finestra d'anteprima. Puoi controllarlo, stamparlo o esportarlo in PDF/A.

Attenzione: se in basso allo Stato patrimoniale ti appare un messaggio d'errore in rosso, consulta la pagina Messaggio d'errore nello Stato patrimoniale per scoprire le cause e risolverlo.

Relazione tra Codici Gr1 e Rendiconti

I codici Gr1 servono all'estensione per riportare gli importi nel rendiconto di cassa e nello Stato patrimoniale. Ogni Conto (Cassa, Banca) e Categoria (voci di Uscita e Entrata) ha un proprio proprio codice Gr1 (Vedi tabella codici Gr1).

Ci possono essere più conti, o categorie, che hanno lo stesso codice Gr1. Nella stampa del rendiconto questi conti verranno raggruppati in un'unica voce (codice Gr1), in modo da avere un importo unico.

Esempio: hai due conti bancari e un conto postale (tutti con codice Gr1: “ACIV1”)

- Banca Unicredit, saldo 2’000 €

- Banca Intesa Sanpaolo, saldo 500 €

- Posta, saldo 200 €

Nel rendiconto il totale dei tre importi (2700 €) andrà finire in automatico alla voce “Depositi bancari e postali” (tutti con codice Gr1: “ACIV1”) facendo apparire l’importo totale di 2'700 €.

Gestione progetti

Categorie per la gestione dei progetti

La gestione dei progetti avviene tramite i Centri di costo che si trovano nella tabella Categorie. Per ogni progetto imposta la categoria, preceduta dal punto (CC1); inserisci la descrizione e la Somma in (uguale al Gruppo di totalizzazione).

Registra un'uscita o entrata di un progetto

Se un'entrata o un'uscita si riferisce ad un progetto, devi registrare normalmente inserendo i dati nelle apposite colonne e per l'attribuzione al progetto devi visualizzare la colonna CC1 ("Progetto"), cliccando sulla vista centri di costo e inserisci la categoria relativa al progetto. Per poter registrare in questo modo assicurati che nelle Proprietà file, sotto la sezione Opzioni, sia selezionata la voce Registra i centri di costo come la categoria.

Stampa il Report per progetto

Il rendiconto del progetto si ottiene con la scheda del conto del centro di costo. In seguito puoi crare il PDF della scheda conto cliccando sull'apposito tasto e stamparlo.

Gestione Soci

Puoi creare e gestire l'anagrafica dei soci (o anche dei non soci), registrare i pagamenti e stampare l'attestato di donazione o le ricevute.

Imposta i dati dei Soci

Nella tabella Conti alla fine del piano contabile, dove sono presenti i conti patrimoniali, potrai inserire l'elenco dei soci che dovrai creare con il centro di costo CC3 (;)

Per ogni socio devi inserire il conto preceduto da un punto e virgola, e completare con la descrizione e il codice Somma In (uguale al Gruppo di totalizzazione).

Nella vista Indirizzo della tabella Conti inserisci gli indirizzi e i dati anagrafici dei soci.

Registra le donazioni dai soci

Quando registri delle donazioni da parte di soci devi usare si usano i Centri di costo (CC3 "Donatore"), in modo da assegnare la donazione ad un determinato socio o persona che hai nei tuoi indirizzi. Per poter registrare in questo modo assicurati che nelle Proprietà file, sotto la sezione Opzioni, sia selezionata la voce Registra i centri di costo come la categoria.

Stampa l'Attestato di donazione

Esegui l'attestato dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Attestato di donazione".

Stampa la ricevuta

Puoi anche stampare delle Ricevute da dare a privati o organizzazioni, per il versamento delle quote associative o altro.

Gestione 5 per mille

La gestione del 5 per mille avviene tramite i Segmenti.

Categorie per la gestione del 5 per mille

Per la gestione del cinque per mille trovi l'impostazione con il segmento di livello 1 (:). Ogni categoria deve essere preceduta dal segmento di livello 1 (:); inserisci la descrizione del 5 per mille e il valore Somma In (uguale al Gruppo di totalizzazione).

Per ogni anno devi impostare due conti di segmenti: uno per i costi che effettui con i soldi 5x1000 del finanziamento di quell'anno, mentre l'altro per i costi 5x1000 che effettui con i soldi 5x1000 che avevi accantonato quell'anno.

Esempio:

- :5XM-xx

Segmento relativo al finanziamento 5 per mille dell'anno xx. - :5XM-xxA

Segmento relativo all'accantonamento 5 per mille dell'anno xx. - :5XM-yy

Segmento relativo al finanziamento 5 per mille dell'anno yy. - :5XM-yyA

Segmento relativo all'accantonamento 5 per mille dell'anno yy.

Registra il 5 per mille

Per registrare i movimenti che si riferiscono alla raccolta del cinque per mille devi utilizzare il segmento di livello 1 (:). Nella stessa colonna dove inserisci la categoria entrata o l'uscita devi far seguire il segmento della raccolta del cinque per mille.

Stampa il Report 5 per mille

Esegui il rendiconto dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Report 5 per mille".

Nella finestra del dialogo potrai decidere se stampare il Modello di rendiconto A (del contributo) o il Modello di rendiconto B (dell'accantonamento).

Valori di apertura 5x1000 nel nuovo anno

Dato che i Segmenti del 5x1000 sono impostati nella tabella Categorie, non ci sono i valori di apertura.

Se hai bisogno di avere sott’occhio il saldo di un 5x1000 che ti è rimasto da spendere nel nuovo anno, oppure sapere a quanto ammontava l’importo accantonato di un 5x1000 che potrai ancora spendere, puoi seguire uno di questi metodi:

- Vedere il saldo dell’anno scorso dei segmenti 5x1000 nella colonna Precedente della tabella Categorie.

- Aggiungere a inizio anno una Nota nella tabella Registrazioni, ad esempio:

| Data | Descrizione | Entrate EUR | Conto | Categoria |

| 01.01.20xx | NOTA: Saldo Contributo 5x1000 anno 20xy | 5'000,00 | ||

| 01.01.20xx | NOTA: Importo accantonato 5x1000 anno 20xz | 300,00 |

Basta inserire Data, Descrizione e Importo, senza Conto e Categoria.

Gestione raccolta fondi

Categorie per la raccolta fondi

La gestione della Raccolta fondi avviene tramite i Segmenti.

Nella tabella Categorie, utilizzando il segmento di livello 2 (::) potrai impostare le varie categorie per la raccolta fondi; per ogni raccolta fondi avrai bisogno di una categoria. Inserisci in seguito la descrizione e la Somma in (uguale al Gruppo di totalizzazione).

Esempio

"::RF01" per la Raccolta fondi 1

"::RF02" per la Raccolta fondi 2

Registra la raccolta fondi

Per registrare dei movimenti che fanno riferimento alla Raccolta fondi devi registrare usando nella colonna delle entate o delle uscite il segmento di livello 2 (::) che segue la categoria di spesa o di entrata.

Stampa il Report raccolta fondi

Esegui il rendiconto dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Report raccolta fondi".

Creazione nuovo anno

Quando hai finito di inserire le registrazioni di un determinato anno contabile, devi creare un nuovo file per le registrazioni dell’anno successivo. Per fare ciò vai nel menu Azioni > Crea nuovo anno.

Contabilità in partita doppia per Ente Terzo Settore con Rendiconto per Cassa - Solo conti Liquidità

Contabilità in partita doppia per Ente Terzo Settore con Rendiconto per Cassa - Solo conti Liquidità michaelContabilità in partita doppia per Ente Terzo Settore con Rendiconto per Cassa e Situazione patrimoniale

Contabilità in partita doppia per Ente Terzo Settore con Rendiconto per Cassa e Situazione patrimonialeQuesto modello presenta un piano dei conti più sintetico e con nomi conto, un'ottima soluzione per un ente del terzo settore che vuole tenere la contabilità in partita doppia, registrando secondo il principio di cassa ai fini di ottenere il Rendiconto di cassa. Avrà la Situazione patrimoniale, ma limitatamente alle operazioni registrate secondo il principio di cassa.

Gli investimenti, l'elenco soci e i progetti sono gestiti con i Centri di costo, mentre la raccolta fondi e il 5 per mille sono stati impostati con i Segmenti. Per la creazione e la stampa dei rendiconti, in linea con le normative vigenti, si usa un’Estensione apposita, che funziona tramite la colonna Gr1 nella quale si inseriscono i codici per i rendiconti.

Per maggiori informazioni sulle soluzioni per ETS:

Per sapere cosa devi fare per gestire la contabilità di un piccolo ETS:

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Corso base

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Domande e Risposte

- ▶ WEBINAR GRATUITO: La contabilità di un piccolo ETS - Registrazioni più comuni

Scegli il modello preimpostato per l'Associazione

Una volta che hai aperto il programma Banana Contabilità:

- In alto a sinistra clicca su "Crea nuovo".

- Crea un nuovo file, partendo da questo modello (Template ID +11095), con uno dei metodi spiegati.

- Con il comando File > Proprietà file imposta il nome dell'associazione, il periodo contabile, e la moneta di base, mentre nella sezione Indirizzo indica l'indirizzo dell'Associazione e il Codice fiscale (numero fiscale).

- Con il comando File > Salva con nome, salvi il file. È utile indicare nel nome del file, il nome dell'associazione e l'anno.

Per esempio "associazione-20xx.ac2".

Puoi salvare il file dove vuoi sul tuo computer e il supporto (salvare su disco, chiavetta o cloud). Se usi Banana su più computer, o devi condividere il file con altre persone, ti consigliamo di salvare file nel tuo cloud (OneDrive, Dropbox, GoogleDrive, …)

Personalizza la tabella Conti

Nella tabella Conti trovi già predisposto il piano contabile con i conti e le classificazioni necessarie per gestire la contabilità di un'Associazione. Se lo ritieni opportuno puoi eliminare, inserire dei conti, cambiarne la descrizione. Maggiori dettagli su come impostare il piano contabile sono presente nella lezione online Il piano conti.

Nella colonna Gr1 è indicato il numero di raggruppamento del Rendiconto di Cassa (e dell'eventuale Stato patrimoniale) secondo la nuova riforma. Questo raggruppamento serve all’estensione di Banana per riportare gli importi di Cassa e Banca nel rendiconto.

Mano mano che registrerai i movimenti, come spiegato in precedenza, qui avrai subito sott'occhio i saldi aggiornati dei vari conti e potrai confrontarli con i valori dell'anno precedente ed eventualmente con i valori di preventivo che avevi inserito.

Aggiungere nuovi conti

Per aggiungere un nuovo conto, posizionati nella riga precedente a quella desideri inserire il nuovo conto, e vai nel menul Modifica > Aggiungi righe vuote.

Digita nelle rispettive colonne:

- Nome del conto

- Descrizione

- BClasse

- Codice Somma In

(deve essere uguale a quello inserito per i conti appartenenti allo stesso Gruppo di totalizzazione, ma eventualmente può essere scelto/modificato come si vuole) - Codice Gr1 relativo al rendiconto

Per sapere a quale Gr1 corrisponde un determinato conto dell'Attivo o del Passivo, consulta la tabella con i codici per i conti della situazione patrimoniale.

Per sapere a quale Gr1 corrisponde un determinato conto di Entrata o Uscita, consulta la tabella con i codici per il Rendiconto di Cassa.

Inserisci i saldi iniziali

Nella colonna Apertura inserisci i saldi iniziali degli Attivi e dei Passivi. I saldi passivi si inseriscono con il segno meno davanti.

Inserisci i saldi dell'anno precedente

Se stai creando una nuova contabilità e vuoi che nei rendiconti da stampare appaiono gli importi dell'anno precedente, devi inserire i valori nella colonna apposita. Vai nella vista Precedente e nella colonna Precedente inserisci i valori.

Registra i movimenti

Nella tabella Registrazioni puoi inserire i movimenti giornalieri, completando le seguenti colonne:

- Data, eventuale nr. di documento

- Descrizione

- Conto in Dare

- Conto in Avere

- Importo

Nota: sono ammesse solo registrazioni con conti della liquidità (Banca e Cassa), registrando quindi secondo il metodo sull'incassato, siccome nel Rendiconto di Cassa devono apparire soltanto i movimenti effettivi di liquidità.

Alla pagina Registrazioni tipo per Enti del Terzo Settore trovi degli esempi di registrazioni più ricorrenti, che i piccoli ETS si trovano a dover inserire nelle loro contabilità.

Man mano che inserisci i movimenti, avrai tutti i conti aggiornati con i totali e nelle relative schede potrai trovare tutti i dettagli.

Consiglio:

- Nella tabella Registrazioni, attiva la colonna Saldo, che ti permette di vedere all'istante se e dove ci sono differenze contabili, e a partire da quale riga di registrazione.

- Ogni tanto, soprattutto dopo alcune modifiche effettuate, premi il pulsante Controlla e ricalcola la contabilità, che ti segnala eventuali errori o differenze, che ev. potrai risolvere con l'Aiuto contestuale.

Registra gli investimenti e i flussi di capitale di terzi

Quando registri movimenti di capitali di terzi e investimenti o disinvestimenti di immobilizzazioni, devi usare i Centri di costo (CC2 "Investimento").

Esempio 1: Acquisto di mobili per l’ufficio dell’associazione

- in Dare inserisci il conto "Mobili"

- in Avere il conto della liquidità "Cassa"

- inserisci l'importo

- nella colonna Investimento (Investimento / CC2) il codice associato a "Investimenti in immobilizzazioni inerenti alle attività di interesse generale" (CF1)

Esempio 2: Vendita di attrezzature dell'ufficio inutilizzate

- in dare inserisci il conto della liquidità "Banca"

- in Avere il conto "Strumentali"

- inserisci l'importo

- nella colonna Investimento (Investimento / CC2) il codice associato a "Disinvestimenti di immobilizzazioni inerenti alle attività di interesse generale", ma con il segno "-" davanti, siccome è un ricavo, una riduzione di costo (-RF1).

Esempio 3: Riceviamo un prestito dalla banca

- in Dare inserisci il conto della liquidità "Banca"

- in Avere il conto "Debiti banche"

- inserisci l'importo

- nella colonna Investimento (Investimento / CC2) il codice associato a "Ricevimento di finanziamenti di prestiti" in negativo siccome è un ricavo (-RF4).

Esempio 4: Rimborso del prestito alla banca

- in Dare inserisci il conto "Debiti Banche"

- in Avere il conto della liquidità "Banca"

- inserisci l'importo

- nella colonna Investimento (Investimento / CC2) il codice associato a "Rimborso di finanziamenti di prestiti" (CF4).

Schede conto

Le Schede conto corrispondono ai mastrini e mostrano quindi i movimenti di ogni singolo conto. Riportano il Saldo iniziale, le variazioni dovute alle registrazioni e il risultante Saldo finale.

È molto utile soprattutto per controllare tutti i movimenti del conto Banca, in modo da verificare se i movimenti e il saldo finale corrispondono all'estretto conto bancario.

Collegamenti ad allegati digitali

Se lo desideri, per ogni registrazione contabile puoi collegare un documento digitale (in formato PDF), salvato sul tuo computer o su internet. Ti permette di aprire con un semplice click una ricevuta, una fattura o altro documento direttamente nel file della contabilità.

Per inserire i documenti digitali, devi aggiungere la colonna DocLink nella tabella Registrazioni (menu Dati > Disponi colonne).

Crea il preventivo

Banana Contabilità Plus offre la possibilità di creare il tuo semplice preventivo o budget annuale, ti basta solo inserire gli importi previsionali nella colonna Preventivo della tabella Conti.

Per fare ciò, vai nella tabella Conti e spostati sulla vista “Preventivo”. Di seguito, nella colonna "Preventivo EUR" inserisci direttamente gli importi annuali che prevedi per ogni conto. Nella colonna "Diff.Preventivo EUR", mano mano che farai le registrazioni contabili dell'anno, vedrai istantaneamente la differenza tra il valore reale e il valore che hai inserito come previsione.

Stampa il Rendiconto di Cassa

Una volta inseriti i movimenti non devi fare altro che spostarti sul menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > Rendiconto per cassa.

Ti apparirà una finestra specifica dei Parametri. In basso a destra c'è il bottone Aiuto, che porta alla pagina di documentazione del rendiconto scelto. È molto utile in caso di problemi, se devi sapere i codici Gr1 corrispondenti ai vari conti, o se hai bisogno di dettagli.

In seguito dovrai scegliere il periodo contabile del Rendiconto di cassa e dare l'OK.

Anteprima rendiconto di cassa

Il rendiconto di cassa ti appare nella finestra d'anteprima. Puoi controllarlo, stamparlo o esportarlo in PDF/A.

Attenzione: se in basso al rendiconto ti appare un messaggio d'errore in rosso, consulta la pagina Messaggio d'errore nel rendiconto di cassa per scoprire le cause e risolverlo.

Stampa lo Stato patrimoniale

Per creare la stampa dello Stato patrimoniale vai sul menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > Stato patrimoniale.

Ti appare prima una finestra dove devi scegliere il periodo contabile dello Stato patrimoniale e dare l'OK.

In seguito ti apparirà una finestra specifica dei Parametri. In basso a destra c'è il bottone Aiuto, che porta alla pagina di documentazione del rendiconto scelto. È molto utile in caso di problemi, se devi sapere i codici Gr1 corrispondenti ai vari conti, o se hai bisogno di dettagli.

Ricordiamo che lo Stato patrimoniale è facoltativo per gli Enti sotto i 300'000 euro di ricavi.

Anteprima stato patrimoniale

Lo stato patrimoniale ti appare nella finestra d'anteprima. Puoi controllarlo, stamparlo o esportarlo in PDF/A.

Attenzione: se in basso allo Stato patrimoniale ti appare un messaggio d'errore in rosso, consulta la pagina Messaggio d'errore nello Stato patrimoniale per scoprire le cause e risolverlo.

Relazione tra Codici Gr1 e Rendiconto

I codici Gr1 servono all'estensione per riportare gli importi nel Rendiconto di cassa e nello Stato patrimoniale. Ogni Conto ha un proprio codice Gr1:

- Vedi tabella codici Gr1 per i conti dello Stato patrimoniale

- Vedi tabella codici Gr1 per i conti del Rendiconto di Cassa

Ci possono essere più conti che hanno lo stesso codice Gr1. Nella stampa del rendiconto questi conti verranno raggruppati in un'unica voce (codice Gr1), in modo da avere un importo unico.

Esempio: hai due conti bancari e un conto postale (tutti con codice Gr1: “ACIV1”)

- Banca Unicredit, saldo 2’000 €

- Banca Intesa Sanpaolo, saldo 500 €

- Posta, saldo 200 €

Nel rendiconto il totale dei tre importi (2700 €) andrà a finire in automatico alla voce “Depositi bancari e postali” (tutti con codice Gr1: “ACIV1”) facendo apparire l’importo totale di 2'700 €.

Gestione progetti

Conti per la gestione dei progetti

La gestione dei progetti avviene tramite dei Centri di costo che si trovano nella tabella Conti. Per ogni progetto imposta il conto, preceduto dal punto (CC1); inserisci la descrizione e la Somma in (uguale al Gruppo di totalizzazione).

Registra un'uscita o un'entrata di un progetto

Se un costo o un ricavo si riferisce ad un progetto, devi registrare normalmente inserendo i dati nelle apposite colonne e per l'attribuzione al progetto devi visualizzare la colonna dei Centri di costo CC1 ("Progetto"), cliccando sulla vista centri di costo. Se registri un'entrata di un progetto, devi mettere il segno "-" davanti al CC1 (Es. -PR01)

Stampa il Report per progetto

Il rendiconto del progetto si ottiene con la scheda del conto del centro di costo. In seguito puoi crare il PDF della scheda conto cliccando sull'apposito tasto e stamparlo.

Gestione soci

Imposta i dati dei Soci

Nella tabella Conti, alla fine del piano contabile, potrai inserire l'elenco dei soci che dovrai creare con il centro di costo CC3 (;).

Per ogni socio devi inserire il conto preceduto da un punto e virgola, e completare con la descrizione e il codice Somma In (uguale al Gruppo di totalizzazione).

Nella vista Indirizzo della tabella Conti inserisci gli indirizzi e i dati anagrafici dei soci.

Registra le donazioni dai soci

Quando registri delle donazioni da parte di soci devi usare i Centri di costo CC3 ("Donatore"), in modo da assegnare la donazione ad un determinato socio o persona che hai nei tuoi indirizzi. Devi mettere il CC3 positivo (Es. S001).

Stampa l'Attestato di donazione

Esegui l'attestato dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Attestato di donazione".

Stampa la ricevuta

Puoi anche stampare delle Ricevute da dare a privati o organizzazioni, per il versamento delle quote associative o altro.

Gestione 5 per mille

Conti per la gestione del 5 per mille

La gestione del 5 per mille avviene tramite i Segmenti.

Per la gestione del cinque per mille trovi l'impostazione con il segmento di livello 1 (:). Ogni conto deve essere preceduto dal segmento di livello 1; inserisci la descrizione del 5 per mille e il valore Somma In (uguale al Gruppo di totalizzazione).

Per ogni anno devi impostare due conti di segmenti: uno per i costi che effettui con i soldi 5x1000 del finanziamento di quell'anno, mentre l'altro per i costi 5x1000 che effettui con i soldi 5x1000 che avevi accantonato quell'anno.

Esempio:

- :5XM-xx

Segmento relativo al finanziamento 5 per mille dell'anno xx. - :5XM-xxA

Segmento relativo all'accantonamento 5 per mille dell'anno xx. - :5XM-yy

Segmento relativo al finanziamento 5 per mille dell'anno yy. - :5XM-yyA

Segmento relativo all'accantonamento 5 per mille dell'anno yy.

Registra il 5 per mille

Per registrare i movimenti che si riferiscono alla raccolta del cinque per mille devi utilizzare il segmento di livello 1 (:). Nella colonna (Dare o Avere) dove c'è la voce di Costo o Ricavo devi far seguire il segmento della raccolta del cinque per mille.

Stampa il Report 5 per mille

Esegui il rendiconto dal menu Estensioni > Rendiconti Enti Terzo Settore (ETS) Italia > "Report 5 per mille".