In questo articolo

Tutorial Contabilità sul fatturato per SA e Sagl | PMI

Il modello ideale per una SA e Sagl con gestione IVA sul fatturato. Il piano dei conti è impostato secondo le normative PMI e la tabella Codici IVA include i codici IVA con le aliquote valide dal 01.01.2024. Puoi gestire i clienti, i fornitori, creare fatture con codice QR, inviare richiami e preparare il Rendiconto IVA. Report professionali e immediati: Bilancio, Conto Economico, Schede conto, Giornale, Riassunti IVA e tanti altri report anche per periodo. Centri di costo e Segmenti per monitorare i costi e la redditività di settori o progetti. Allegati digitali nelle registrazioni. Apri il modello dalla nostra WebApp, oppure dal programma e salva il file sul tuo computer.

Apri in Banana WebApp

Prova Banana Contabilità Plus sul tuo browser senza alcuna installazione. Personalizza il modello, inserisci le registrazioni e salva il file sul tuo computer.

Apri il modello in Banana WebApp Apri il tutorial in Banana WebAppDocumentazione del modello

Gestione contabile efficiente e personalizzabile per PMI

Il nostro modello contabile è preimpostato secondo lo schema standard del Codice svizzero delle Obbligazioni, specificamente progettato per soddisfare le esigenze delle piccole e medie imprese (PMI) con un fatturato annuo pari o superiore a 500'000 CHF.

Flessibilità e personalizzazione

Se hai bisogno di personalizzare il piano contabile, puoi facilmente aggiungere nuovi conti. Consulta la nostra pagina dedicata al Piano contabile PMI completo, che include tutti i conti e gruppi previsti dal sistema dei conti svizzero PMI (Sterchi, Mattle, Helbing), per garantirti una perfetta integrazione.

Semplicità e automazione

L'inserimento dei dati è rapido e intuitivo, con un'interfaccia simile a quella di Excel. Puoi importare i dati direttamente dai tuoi estratti bancari o dalle carte di credito, e grazie all'uso delle Regole, il processo diventa completamente automatizzato, riducendo drasticamente il lavoro manuale.

Gestione contabile a 360°

Registra i movimenti in modo veloce e automatico, mantenendo i saldi sempre aggiornati e ottenendo report professionali in tempo reale. Con il nostro sistema, puoi:

- Creare e contabilizzare le fatture simultaneamente

- Inviare richiami in modo semplice

- Effettuare previsioni di liquidità e gestire i budget

- Generare Bilancio e Conto economico, Schede conto e Giornale

- Con l'estensione IVA, inviare direttamente online i dati del Rendiconto IVA all'AFC (solo con piano Advanced).

Per alcune funzioni è necessario un abbonamento al piano Advanced di Banana contabilità Plus, come per esempio generare il fac-simile o il file XML del Rendiconto IVA, utilizzare le nuove funzioni delle Regole, Filtro e Ordina righe temporaneo. Guarda tutte le funzioni del piano Advanced.

Crea il tuo file

- Apri il modello con la WebApp di Banana Contabilità Plus

- Con il comando File > Proprietà file, imposta il periodo, il nome della tua azienda e la moneta di base (puoi fare il budget e la contabilità in qualsiasi moneta).

- Con il comando File > Salva con nome, salva il file. È utile indicare nel nome del file, il nome della società e l'anno. Per esempio "Rossi-SA-20xx.ac2".

ATTENZIONE: se chiudi il browser senza salvare, perderai i dati immessi. Salva sempre il file sul tuo computer.

Per riaprire il file salvato clicca su File > Apri.

Guarda anche Organizzare i file della contabilità in locale, su rete e cloud.

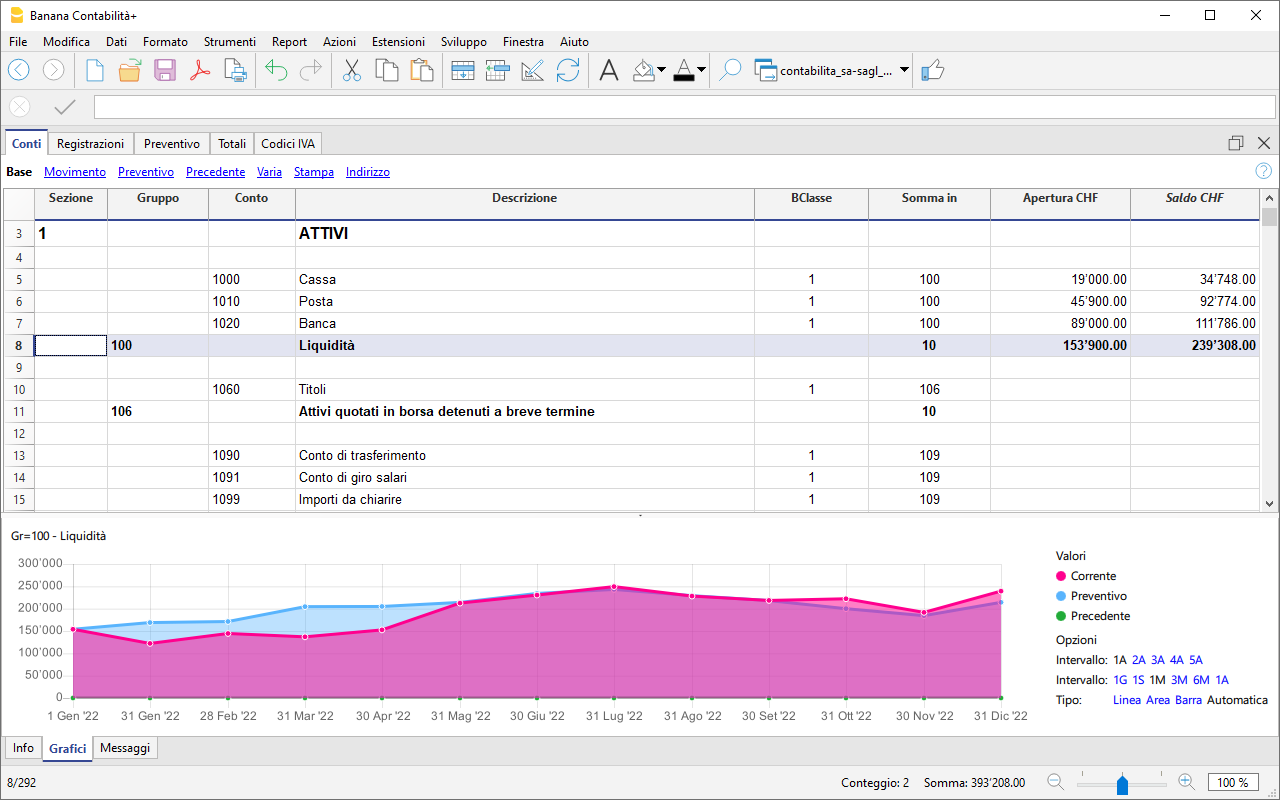

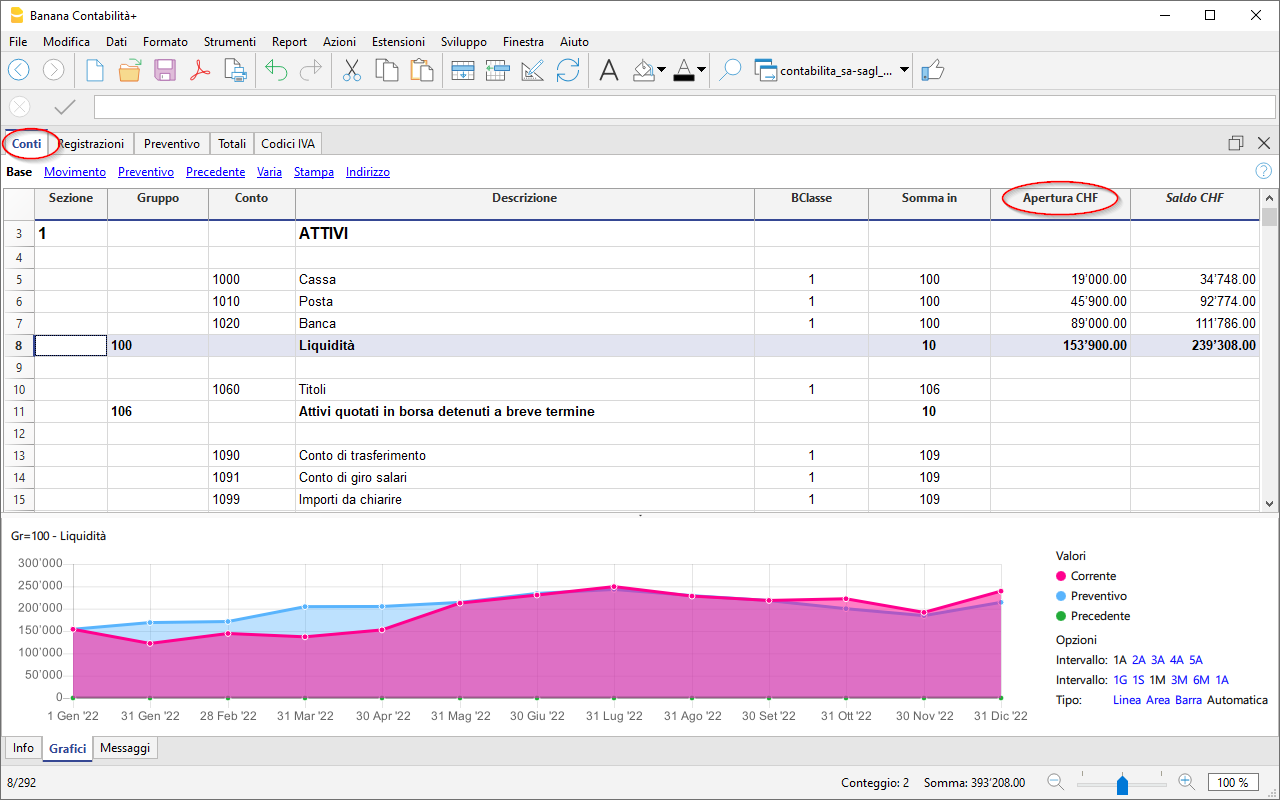

Tabella Conti

Aprendo il modello, il piano contabile presenta tutti i conti per gestire la tua azienda. Devi soltanto inserire:

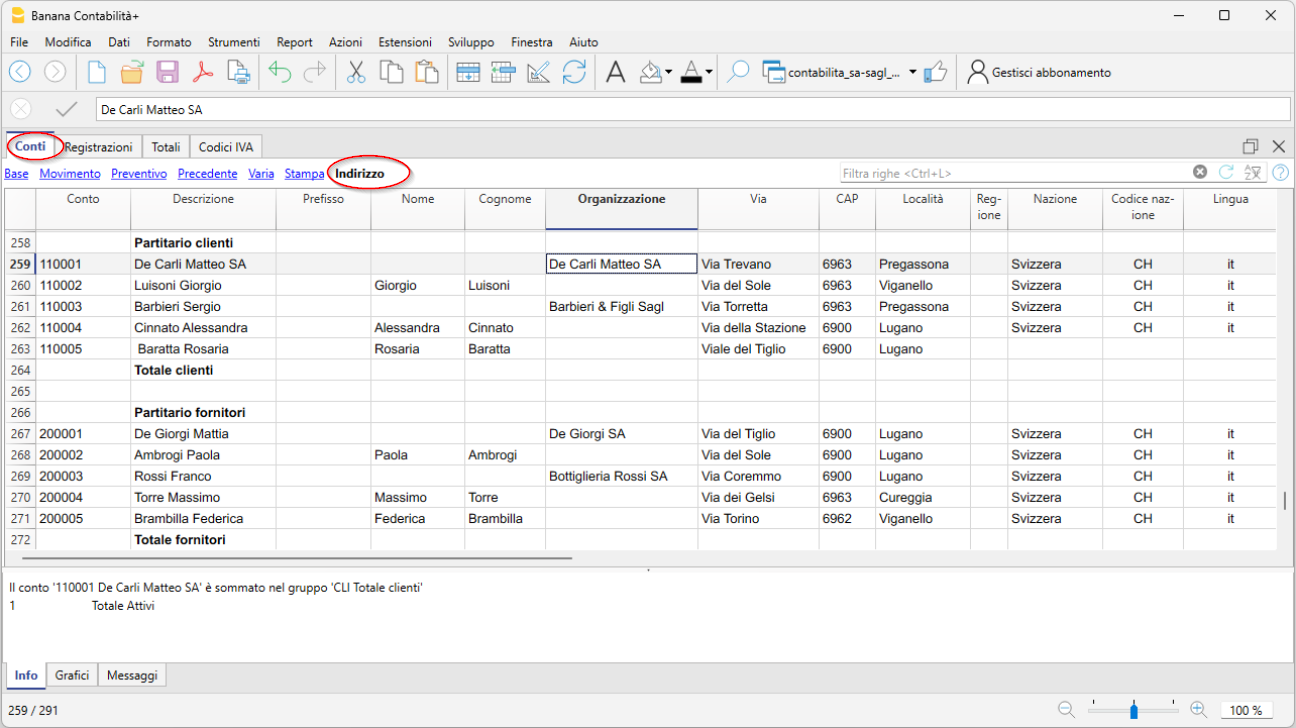

- Nella tabella Conti, colonna Conto, i conti dei tuoi Clienti e Fornitori completi di indirizzo, codice nazione e lingua.

- Nella tabella Conti, colonna Apertura, il saldo iniziale per ogni conto (per i conti Attivi e Passivi)

Con il passaggio al nuovo anno il saldo di apertura viene riportato in automatico, dal menu Azioni > Crea nuovo anno.

Dopo ogni registrazione, le colonne della tabella Conti vengono aggiornate subito, dandoti così una visione chiara e immediata della situazione finanziaria.

Il Conto Economico ha una struttura a forma scalare, pertanto è possibile avere la visualizzazione dell'utile nelle seguenti fasi:

- Utile lordo d'esercizio dopo deduzione dei costi per il materiale e le merci di rivendita

- Utile lordo d'esercizio dopo deduzione dei costi per il personale

- Risultato d'esercizio prima degli ammortamenti e rettifiche, risultati finanziari e imposte (EBITDA)

- Risultato d'esercizio prima dei risultati finanziari e delle imposte (EBIT)

- Risultato d'esercizio prima delle imposte (EBT)

- Risultato accessorio d'esercizio

- Utile o perdita prima delle imposte

- Utile o perdita annuale

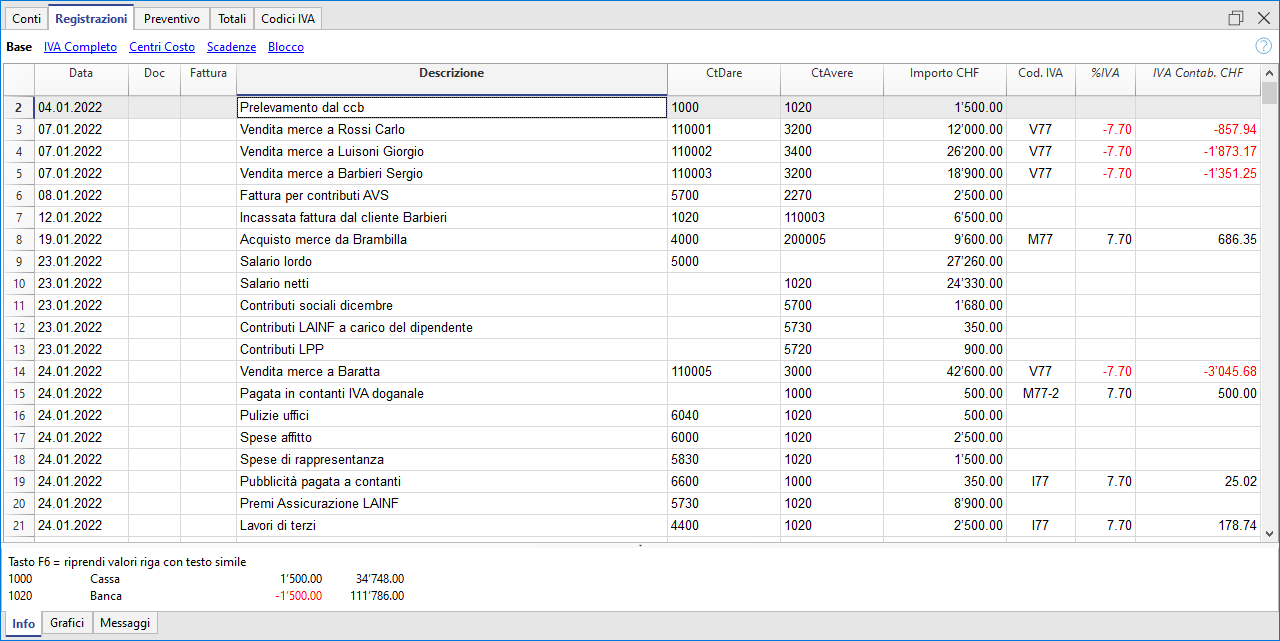

Registra i movimenti

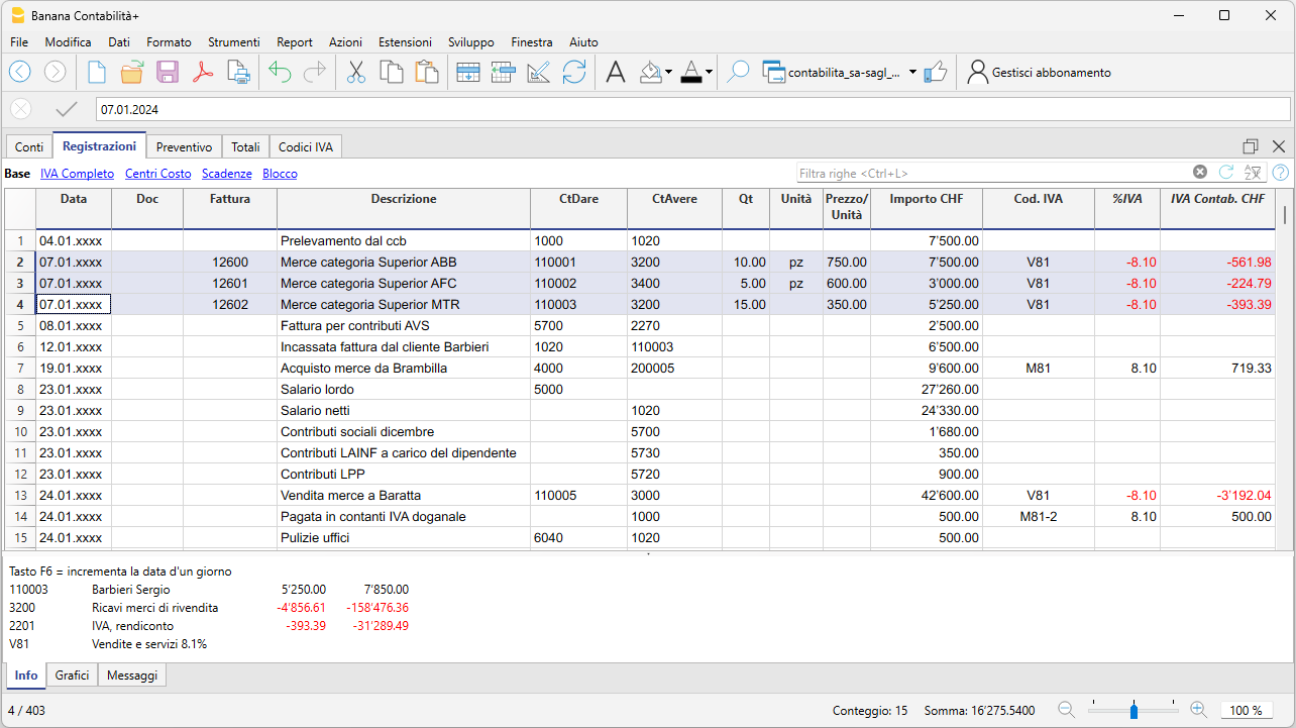

Nella tabella Registrazioni inserisci tutti i movimenti giornalieri. Se vuoi velocizzare l'inserimento ti suggeriamo di utilizzare le diverse funzioni di automazione:

- La funzione dell'Immissione dati con autocompletamento ti consente la ripresa in automatico dei dati già inseriti in precedenza

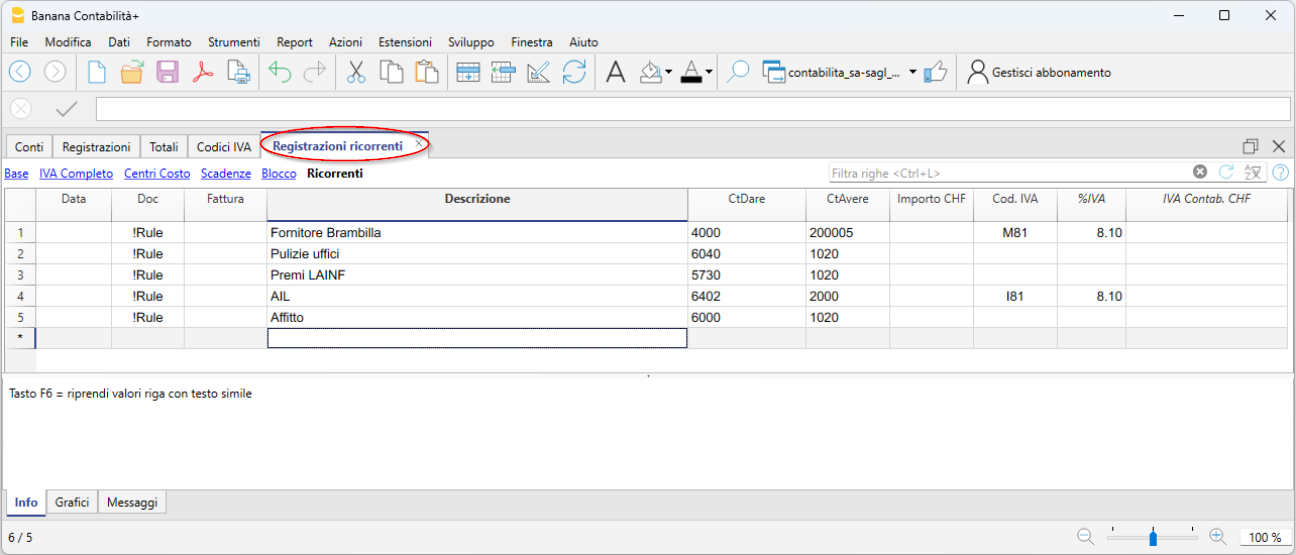

- La funzione delle Registrazioni ricorrenti (menu Azioni) ti permette di memorizzare in un'apposita tabella le registrazioni ripetitive

- L'importazione dati dall'estratto bancario riprende tutti i movimenti della banca in automatico. Con il piano Advanced puoi usare le Regole, nuova funzione che permette di avere un'automazione completa nell'inserimento dei movimenti.

- Puoi collegare ogni registrazione con il relativo giustificativo in formato digitale, e con un semplice click puoi visualizzare il documento.

Vedi anche File di contabilità e giustificativi digitali per organizzare al meglio i tuoi documenti. - Usa il comando Ordina registrazioni per data, per ordinare le righe in ordine progressivo di data.

- Usa il Comando Stampa/Anteprima per stampare o esportare il giornale in formato PDF.

Movimenti con IVA

Per registrare movimenti con IVA, è sufficiente inserire il codice IVA corrispondente all'operazione (acquisto, vendita, operazioni internazionali, ecc.). I calcoli verranno eseguiti automaticamente, senza la necessità di registrare manualmente sul conto IVA.

Nei nostri modelli, tutti i codici IVA sono già preimpostati in conformità alle nuove aliquote IVA 2024.

A fine periodo puoi ottenere in automatico:

- Il Riassunto IVA per conto, codice, percentuale per tutti i movimenti (piani Professional e Advanced).

- Fac-simile IVA, metodo sull'effettivo (unicamente con il piano Advanced)

- Fac-simile IVA, metodo aliquote saldo (unicamente con il piano Advanced)

- File XML per la trasmissione elettronica dei dati (unicamente con il piano Advanced).

Importa i movimenti dagli estratti bancari con le Regole (solo con piano Advanced)

La nuova funzione delle Regole rappresenta l'innovazione di automazione più avanzata e apprezzata dai nostri utenti. Questa tecnologia consente di semplificare la gestione dei movimenti finanziari, importati da estratti bancari, postali e carte di credito, attraverso l'utilizzo di parole chiave. Ogni transazione ricorrente viene automaticamente associata a una parola chiave, permettendo di memorizzare e assegnare in modo preciso la contropartita, il codice IVA, i costi e i segmenti correlati.

Grazie a questo sistema, durante le successive importazioni, il programma riconosce rapidamente i movimenti basati sulle parole chiave e completa in maniera automatica la registrazione all'interno della tabella Registrazioni. Questo riduce drasticamente la necessità di inserimenti manuali, accelera notevolmente il flusso di lavoro e minimizza quasi completamente i margini di errore.

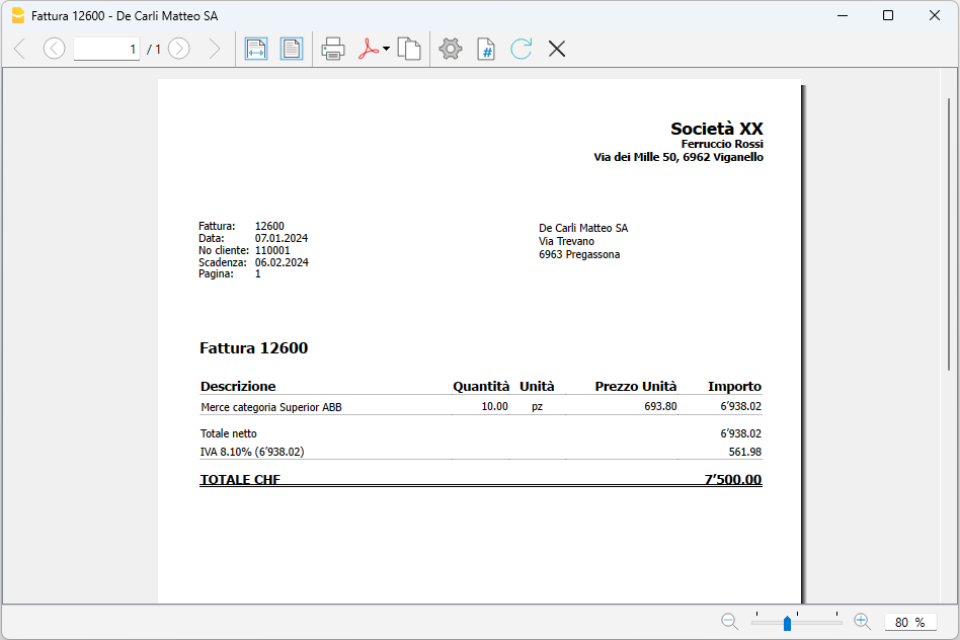

Crea le tue fatture

La fatturazione integrata alla file della contabilità consente di registrare i dati della fattura si inseriscono nella tabella Registrazioni. Per ogni nuova fattura inserire una nuova riga di registrazione.

Per creare le fatture sono fondamentali le seguenti impostazioni:

- Inserire gli indirizzi dei clienti (colonne della vista Indirizzo)

- Impostare il gruppo dei clienti

- Nella tabella Registrazioni è fondamentale inserire il numero di fattura,

Si possono inserire fatture semplici su di una sola riga e fatture più complesse su più righe. Inoltre, attivando le colonne Articoli (dal menu Strumenti) è possibile dettagliare le quantità, l'unità e il prezzo unità.

Per la stampa della fattura vai al menu Report > Clienti > Stampa fattura

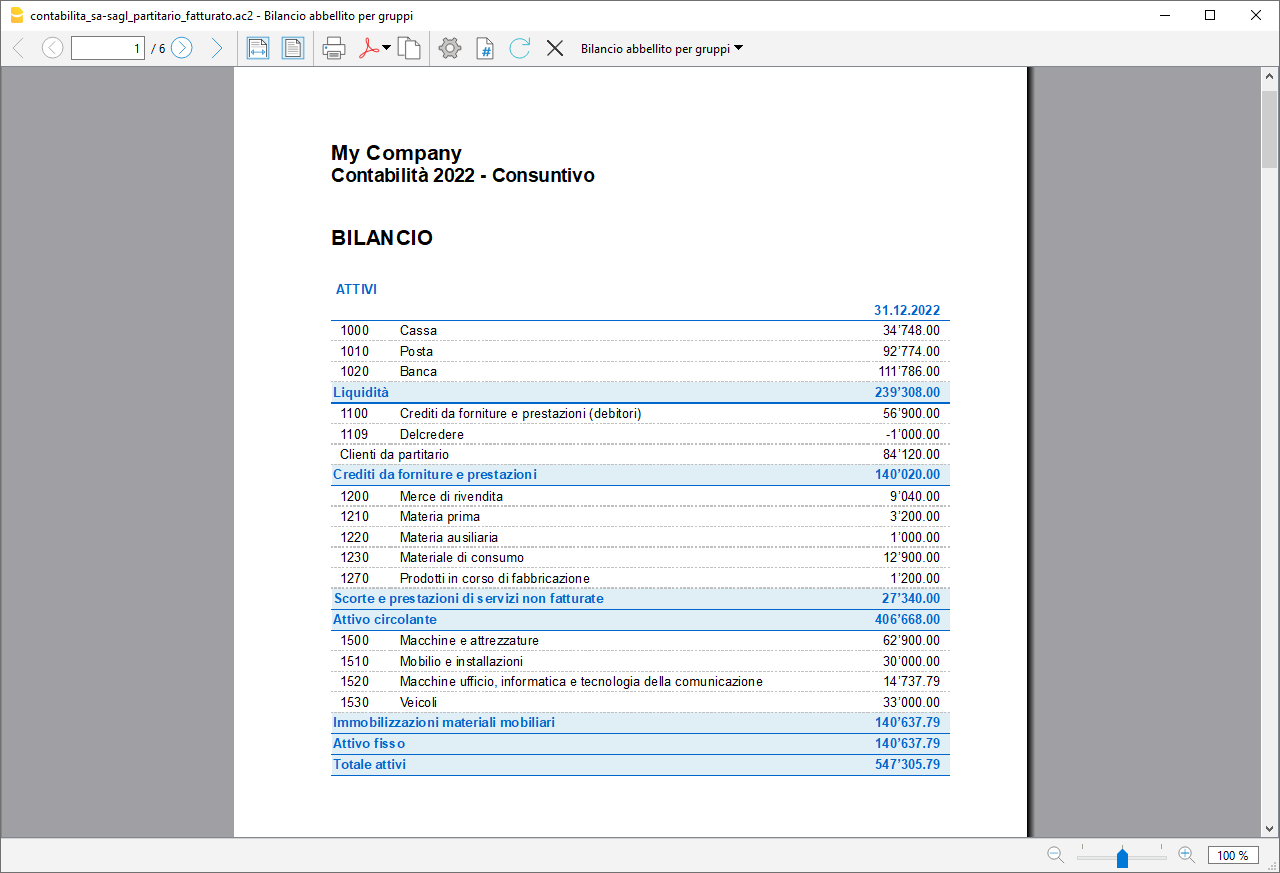

Bilancio abbellito con gruppi

Per visualizzare il Bilancio clicca sul menu Report > Bilancio abbellito con gruppi. Puoi personalizzare il rendiconto con le colonne che vuoi vedere, come per esempio avere anche la colonna del tuo preventivo oppure avere Rendiconti anche per periodo.

La liquidità è il fulcro della capacità di un'azienda di operare, mantenere solvibilità con i fornitori e generare reddito. Prevedere con anticipo la disponibilità di liquidità è essenziale per evitare errori, minimizzare i rischi e ottimizzare le decisioni strategiche, consentendoti di raggiungere i tuoi obiettivi con successo.

Per una gestione aziendale ottimale, è cruciale avere una visione lungimirante, anticipando l'andamento della liquidità, delle vendite, degli acquisti e degli investimenti futuri. Sapere se la tua azienda genererà reddito è importante, ma prevedere la disponibilità di liquidità è ancora più decisivo. Senza liquidità sufficiente, potresti essere costretto a ridurre le spese o a richiedere finanziamenti.

Con Banana Contabilità puoi creare facilmente sia una pianificazione della liquidità, sia un preventivo economico, strumenti strategici che ti aiuteranno a costruire un futuro di successo per la tua azienda.

Scopri le funzionalità avanzate di previsione nella nostra Documentazione:

Anteprima modello

My Company

Divisa Base: CHF

Contabilità in partita doppia con IVA

| Gruppo | Conto | Descrizione | Somma in |

|---|---|---|---|

| BILANCIO | |||

| ATTIVI | |||

| 1000 | Cassa | 100 | |

| 1010 | Posta | 100 | |

| 1020 | Banca | 100 | |

| 1045 | Carte di credito / Carte di debito | 100 | |

| 100 | Liquidità | 10 | |

| 1060 | Titoli | 106 | |

| 106 | Attivi quotati in borsa detenuti a breve termine | 10 | |

| 1090 | Conto di trasferimento | 109 | |

| 1091 | Conto di giro salari | 109 | |

| 1099 | Conto di chiarimento | 109 | |

| 109 | Conti di trasferimento | 10 | |

| 1100 | Crediti da forniture e prestazioni (debitori) | 110 | |

| 1109 | Delcredere | 110 | |

| 110A | Clienti da partitario | 110 | |

| 110 | Crediti da forniture e prestazioni | 10 | |

| 1140 | Anticipi e prestiti | 114 | |

| 1176 | Imposta preventiva | 114 | |

| 1179 | Imposta alla fonte | 114 | |

| 1180 | Conto corrente AVS, AI, IPG, AD | 114 | |

| 1190 | Crediti diversi a breve termine | 114 | |

| 1191 | Cauzioni | 114 | |

| 114 | Altri crediti a breve termine | 10 | |

| 1200 | Merce di rivendita | 120 | |

| 1210 | Materia prima | 120 | |

| 1230 | Materia ausiliaria | 120 | |

| 1231 | Materiale di consumo | 120 | |

| 1260 | Prodotti finiti | 120 | |

| 1270 | Prodotti in corso di fabbricazione | 120 | |

| 1280 | Prestazioni di servizi non fatturate | 120 | |

| 120 | Scorte e prestazioni di servizi non fatturate | 10 | |

| 1300 | Risconti attivi (costi pagati in anticipo) | 130 | |

| 1301 | Ratei attivi (ricavi non ancora ricevuti) | 130 | |

| 130 | Ratei e risconti attivi | 10 | |

| 10 | Attivo circolante | 1 | |

| 1400 | Titoli | 140 | |

| 1440 | Prestiti | 140 | |

| 1460 | Prestito/Prestito ipotecario a correntista | 140 | |

| 140 | Immobilizzazioni finanziarie | 14 | |

| 1480 | Partecipazioni | 148 | |

| 148 | Partecipazioni | 14 | |

| 1500 | Macchine e attrezzature | 150 | |

| 1510 | Mobilio e installazioni | 150 | |

| 1520 | Macchine ufficio, informatica e tecnologia della comunicazione | 150 | |

| 1530 | Veicoli | 150 | |

| 1540 | Utensili e apparecchiature | 150 | |

| 150 | Immobilizzazioni materiali mobiliari | 14 | |

| 1600 | Immobili aziendali | 160 | |

| 160 | Immobilizzazioni materiali immobiliari | 14 | |

| 1700 | Brevetti, know-how, licenze, diritti e sviluppo | 170 | |

| 1710 | Marchi | 170 | |

| 1712 | Modelli | 170 | |

| 1770 | Goodwill | 170 | |

| 170 | Immobilizzazioni immateriali | 14 | |

| 1850 | Capitale azionario, capitale sociale, diritti di partecipazione o capitale della fondazione non versati | 180 | |

| 180 | Capitale sociale o capitale della fondazione non versato | 14 | |

| 14 | Attivo fisso | 1 | |

| 1 | Totale attivi | 00 | |

| PASSIVI | |||

| 2000 | Debiti per forniture e prestazioni (creditori) | 200 | |

| 2030 | Anticipi da terzi | 200 | |

| 200A | Fornitori da partitario | 200 | |

| 200 | Debiti per forniture e prestazioni | 20 | |

| 2100 | Banca passiva | 210 | |

| 2120 | Impegni leasing finanziari | 210 | |

| 2140 | Altri debiti onerosi | 210 | |

| 210 | Debiti onerosi a breve termine | 20 | |

| 2200 | IVA dovuta | 220 | |

| 2201 | Rendiconto IVA | 220 | |

| 2206 | Imposta preventiva | 220 | |

| 2208 | Imposte dirette | 220 | |

| 2209 | Imposta alla fonte | 220 | |

| 2210 | Altri debiti a breve termine | 220 | |

| 2260 | Debiti verso correntista | 220 | |

| 2269 | Dividendi | 220 | |

| 2270 | Conto corrente AVS, AI, IPG, AD | 220 | |

| 220 | Altri debiti a breve termine | 20 | |

| 2300 | Costi da pagare | 230 | |

| 2301 | Ricavi incassati anticipatamente | 230 | |

| 2330 | Accantonamenti a breve termine | 230 | |

| 230 | Ratei e risconti passivi, accantonamenti a breve termine | 20 | |

| 20 | Capitale di terzi a breve termine | 2A | |

| 2400 | Debiti bancari | 240 | |

| 2420 | Impegni leasing finanziari | 240 | |

| 2430 | Prestiti obbligazionari | 240 | |

| 2450 | Prestiti | 240 | |

| 2451 | Mutui ipotecari | 240 | |

| 240 | Debiti onerosi a lungo termine | 24 | |

| 2500 | Altri debiti a lungo termine (non onerosi) | 250 | |

| 250 | Altri debiti a lungo termine | 24 | |

| 2600 | Accantonamenti | 260 | |

| 260 | Accantonamenti a lungo termine e poste analoghe previste dalla legge | 24 | |

| 24 | Capitale di terzi a lungo termine | 2A | |

| 2A | Capitale dei terzi | 2 | |

| 2800 | Capitale azionario, capitale sociale, diritti di partecipazione o capitale della fondazione | 280 | |

| 280 | Capitale sociale o della fondazione | 28 | |

| 2900 | Aggio alla costituzione o in caso di aumento di capitale | 290 | |

| 2903 | Riserva legale da capitale | 290 | |

| 2950 | Riserva legale da utili | 290 | |

| 2955 | Riserve da rivalutazioni | 290 | |

| 2960 | Riserve facoltative da utili | 290 | |

| 290 | Riserve | 28 | |

| 2965 | Azioni proprie, parti sociali, diritti di partecipazione (posta negativa) | 296 | |

| 296 | Azioni proprie, parti sociali, diritti di partecipazione (posta negativa) | 28 | |

| 2970 | Utile/perdita riportata | 297 | |

| 2979 | Utile/perdita annuale | 297 | |

| 297 | Utile/perdita da bilancio | 28 | |

| 28 | Capitale proprio | 2 | |

| 2 | Totale passivi | 00 | |

| CONTO ECONOMICO | |||

| 3000 | Ricavi prodotti fabbricati | 30 | |

| 3200 | Ricavi merci di rivendita | 30 | |

| 3400 | Ricavi prestazioni di servizi | 30 | |

| 3600 | Altri ricavi e prestazioni di servizi | 30 | |

| 3710 | Consumo proprio | 30 | |

| 3800 | Diminuzione di ricavi | 30 | |

| 3805 | Perdite su debitori, variazione delcredere | 30 | |

| 3810 | Commissioni carte di credito/debito | 30 | |

| 30 | Importo netto dei ricavi da forniture e prestazioni | 3 | |

| 3900 | Variazione delle scorte di prodotti finiti | 39 | |

| 3901 | Variazione delle scorte di prodotti in corso di fabbricazione | 39 | |

| 3940 | Variazione prestazioni di servizi non fatturate | 39 | |

| 39 | Variazione delle scorte e delle prestazioni di servizi | 3 | |

| 3 | Ricavo d'esercizio da forniture e prestazioni | E1 | |

| 4000 | Costi materiale per la fabbricazione | 4 | |

| 4200 | Costi delle merci di rivendita | 4 | |

| 4400 | Lavori di terzi / prestazioni di subappaltanti | 4 | |

| 4500 | Consumi energia per la produzione | 4 | |

| 4800 | Diminuzione di costi | 4 | |

| 4 | Costi per il materiale, la merce, i servizi e l'energia | E1 | |

| E1 | Utile lordo d'esercizio dopo deduzione dei costi per il materiale e le merci di rivendita | E2 | |

| 5000 | Salari | 5 | |

| 5700 | Contributi AVS/AI/IPG/AD | 5 | |

| 5710 | Contributi cassa assegni familiari | 5 | |

| 5720 | Contributi previdenza professionale obbligatoria | 5 | |

| 5730 | Premi per l'assicurazione infortuni professionali | 5 | |

| 5740 | Assicurazione indennità giornaliera per malattia | 5 | |

| 5790 | Imposta alla fonte | 5 | |

| 5800 | Altri costi del personale | 5 | |

| 5810 | Formazione del personale | 5 | |

| 5820 | Spese di viaggio | 5 | |

| 5830 | Rimborsi spese forfettarie | 5 | |

| 5900 | Prestazioni di terzi | 5 | |

| 5 | Costi per il personale | E2 | |

| E2 | Utile lordo d'esercizio dopo deduzione dei costi per il personale | E3 | |

| 6000 | Costi dei locali | 60 | |

| 6040 | Pulizia locali | 60 | |

| 60 | Costi dei locali | 6 | |

| 6100 | Manutenzioni, riparazioni e sostituzione immobilizzazioni mobiliari | 61 | |

| 6105 | Costi leasing immobilizzazioni mobiliari | 61 | |

| 61 | Manutenzioni, riparazioni, sostituzioni (MRS); leasing di immobilizzazioni materiali mobiliari | 6 | |

| 6200 | Riparazioni | 62 | |

| 6210 | Benzina | 62 | |

| 6220 | Assicurazioni auto | 62 | |

| 6260 | Leasing e noleggio auto | 62 | |

| 6270 | Quota privata dei costi auto | 62 | |

| 6280 | Costi di trasporto | 62 | |

| 62 | Costi auto e di trasporto | 6 | |

| 6300 | Assicurazioni cose, contributi, tasse e autorizzazioni | 63 | |

| 63 | Assicurazioni cose, contributi, tasse e autorizzazioni | 6 | |

| 6402 | Elettricità | 64 | |

| 6410 | Riscaldamento | 64 | |

| 6430 | Acqua | 64 | |

| 6460 | Spazzatura | 64 | |

| 64 | Costi energia e smaltimento | 6 | |

| 6500 | Materiale d'ufficio | 65 | |

| 6503 | Riviste specialistiche, giornali, periodici | 65 | |

| 6510 | Telefono / internet | 65 | |

| 6511 | Hosting presso terzi | 65 | |

| 6513 | Porti (spese postali) | 65 | |

| 6570 | Costi informatici incluso leasing | 65 | |

| 6580 | Costi per licenze ed aggiornamenti | 65 | |

| 6583 | Materiale di consumo | 65 | |

| 65 | Costi amministrativi e informatici | 6 | |

| 6600 | Costi pubblicitari | 66 | |

| 6642 | Regali a clienti | 66 | |

| 66 | Costi pubblicitari | 6 | |

| 6700 | Altri costi d'esercizio | 67 | |

| 67 | Altri costi d'esercizio | 6 | |

| 6 | Costi diversi d'esercizio | E3 | |

| E3 | Risultato d'esercizio prima degli ammortamenti e rettifiche, risultati finanziari e imposte (EBITDA) | E4 | |

| 6800 | Ammortamenti e rettifiche di valore dell'attivo fisso | 68 | |

| 68 | Ammortamenti e rettifiche di valore dell'attivo fisso | E4 | |

| E4 | Risultato d'esercizio prima dei risultati finanziari e delle imposte (EBIT) | E5 | |

| 6900 | Costi finanziari | 69 | |

| 6950 | Ricavi finanziari | 69 | |

| 69 | Costi e ricavi finanziari | E5 | |

| E5 | Risultato d'esercizio prima delle imposte (EBT) | E6 | |

| 7000 | Ricavi attività accessoria | 7 | |

| 7010 | Costi attività accessoria | 7 | |

| 7500 | Ricavi immobili aziendali | 7 | |

| 7510 | Costi immobili aziendali | 7 | |

| 7 | Risultato accessorio d'esercizio | E6 | |

| 8000 | Costi estranei | 8 | |

| 8100 | Ricavi estranei | 8 | |

| 8500 | Costi straordinari, unici o relativi ad altri periodi contabili | 8 | |

| 8510 | Ricavi straordinari, unici o relativi ad altri periodi contabili | 8 | |

| 8 | Risultato estraneo, straordinario, unico o relativo ad altri periodi contabili | E6 | |

| E6 | Utile o perdita prima delle imposte | E7 | |

| 8900 | Imposte dirette | 89 | |

| 89 | Imposte dirette | E7 | |

| E7 | Utile o perdita annuale | 2979 | |

| 00 | Differenza deve essere zero (cella vuota) | ||

| Partitario clienti | |||

| 110001 | Rossi Carlo | CLI | |

| 110002 | Luisoni Giorgio | CLI | |

| 110003 | Barbieri Sergio | CLI | |

| 110004 | Cinnato Alessandra | CLI | |

| 110005 | Baratta Rosaria | CLI | |

| CLI | Totale clienti | 110A | |

| Partitario fornitori | |||

| 200001 | De Giorgi Mattia | FOR | |

| 200002 | Ambrogi Paola | FOR | |

| 200003 | Rossi Franco | FOR | |

| 200004 | Torre Massimo | FOR | |

| 200005 | Brambilla Federica | FOR | |

| FOR | Totale fornitori | 200A | |

| CENTRI DI COSTO | |||

| .IMB | Imballaggi A | MAG | |

| .MP | Materie prime A | MAG | |

| .MS | Materie sussidiarie A | MAG | |

| MAG | Totale magazzino | ||

| ,MAN1 | Manutenzione 1 | MAN | |

| ,MAN2 | Manutenzione 2 | MAN | |

| ,MAN3 | Manutenzione 3 | MAN | |

| MAN | Totale spese di manutenzione | ||

| ;PB1 | Pubblicità tipo 1 | PU | |

| ;PB2 | Pubblicità tipo 2 | PU | |

| PU | Totale spese di pubblicità | ||

| Cod. IVA | Descrizione | %IVA |

|---|---|---|

| Spiegazioni (Cifra) | ||

| V = Cifra d'affari (Vendite e servizi) (200) | ||

| VS = Sconti su vendite e servizi (235) | ||

| B = Imposta sull’acquisto (38x) | ||

| M = Acquisti materiale e prestazioni di servizio (400) | ||

| I = Investimenti o costi d'esercizio (405) | ||

| K= Correzioni (410, 415 420) | ||

| Z = Fuori campo (910) | ||

| Informazioni codici iva (non modificare) | ||

| id=vatcodes-chi-2024.20230614 | ||

| Ultimo aggiornamento: 14.06.2023 | ||

| IVA dovuta | ||

| V0 | Prestazioni esenti (220) | |

| V0-E | Prestazioni all'estero (221) | |

| V0-T | Trasferimenti (225) | |

| V0-N | Prestazioni non imponibili (230) | |

| Diminuzioni della controprestazione vedi sconti | ||

| V0-D | Diversi (280) | |

| V77 | Vendite e servizi 7.7% | 7.70 |

| V81 | Vendite e servizi 8.1% | 8.10 |

| V77-B | Vendite e servizi 7.7% (optati ) | 7.70 |

| V81-B | Vendite e servizi 8.1% (optati ) | 8.10 |

| V25-N | Vendite e servizi 2.5% | 2.50 |

| V26 | Vendite e servizi 2.6% | 2.60 |

| V37 | Vendite e servizi 3.7% | 3.70 |

| V38 | Vendite e servizi 3.8% | 3.80 |

| VS77 | Sconto su vendite e servizi 7.7% | 7.70 |

| VS81 | Sconto su vendite e servizi 8.1% | 8.10 |

| VS25-N | Sconto su vendite e servizi 2.5% | 2.50 |

| VS26 | Sconto su vendite e servizi 2.6% | 2.60 |

| VS37 | Sconto su vendite e servizi 3.7% | 3.70 |

| VS38 | Sconto su vendite e servizi 3.8% | 3.80 |

| Cifra d’affari imponibile complessiva (299) | ||

| F1 | 1. Aliquota saldo 2024 | |

| F2 | 2. Aliquota saldo 2024 | |

| FS1 | Sconto su vendite e servizi 1. Aliquota saldo 2024 | |

| FS2 | Sconto su vendite e servizi 2. Aliquota saldo 2024 | |

| F3 | 1. Aliquota saldo 2018 | |

| F4 | 2. Aliquota saldo 2018 | |

| FS3 | Sconto su vendite e servizi 1. Aliquota saldo 2018 | |

| FS4 | Sconto su vendite e servizi 2. Aliquota saldo 2018 | |

| Totale cifra d'affari aliquota saldo (322-333) | ||

| B77 | Imposta sull'acquisto 7.7% (incluso IVA) | 7.70 |

| B77-1 | Imposta sull'acquisto 7.7% (escluso IVA) | 7.70 |

| B77-2 | Imposta sull'acquisto 7.7% (importo IVA) | 7.70 |

| B81 | Imposta sull'acquisto 8.1% (incluso IVA) | 8.10 |

| B81-1 | Imposta sull'acquisto 8.1% (escluso IVA) | 8.10 |

| B81-2 | Imposta sull'acquisto 8.1% (importo IVA) | 8.10 |

| Imposta sull’acquisto (382-383) | ||

| Totale dell’imposta dovuta (399) | ||

| IVA rimborsabile | ||

| M0 | Acquisti esenti | |

| I0 | Investimenti e costi d'esercizio esenti | |

| M77 | Acquisti merce e servizi 7.7% (incluso IVA) | 7.70 |

| M77-1 | Acquisti merce e servizi 7.7% (escluso IVA) | 7.70 |

| M77-2 | Acquisti merce e servizi 7.7% (importo IVA) | 7.70 |

| M81 | Acquisti merce e servizi 8.1% (incluso IVA) | 8.10 |

| M81-1 | Acquisti merce e servizi 8.1% (escluso IVA) | 8.10 |

| M81-2 | Acquisti merce e servizi 8.1% (importo IVA) | 8.10 |

| M25 | Acquisti merce e servizi 2.5% | 2.50 |

| M26 | Acquisti merce e servizi 2.6% | 2.60 |

| M37 | Acquisti merce e servizi 3.7% | 3.70 |

| M38 | Acquisti merce e servizi 3.8% | 3.80 |

| Costi d'esercizio e investimenti | ||

| I77 | Investimenti e costi d'esercizio 7.7% | 7.70 |

| I77-1 | Investimenti e costi d'esercizio 7.7% (escluso IVA) | 7.70 |

| I77-2 | Investimenti e costi d'esercizio 7.7% (Importo IVA) | 7.70 |

| I81 | Investimenti e costi d'esercizio 8.1% | 8.10 |

| I81-1 | Investimenti e costi d'esercizio 8.1% (escluso IVA) | 8.10 |

| I81-2 | Investimenti e costi d'esercizio 8.1% (Importo IVA) | 8.10 |

| I25 | Investimenti e costi d'esercizio 2.5% | 2.50 |

| I26 | Investimenti e costi d'esercizio 2.6% | 2.60 |

| I37 | Investimenti e costi d'esercizio 3.7% | 3.70 |

| I38 | Investimenti e costi d'esercizio 3.8% | 3.80 |

| Correzioni e Rettifiche | ||

| K77-A | Sgravio fiscale successivo 7.7% (410) | 7.70 |

| K81-A | Sgravio fiscale successivo 8.1% (410) | 8.10 |

| K77-B | Correzioni dell’imposta precedente 7.7% (415) | 7.70 |

| K81-B | Correzioni dell’imposta precedente 8.1% (415) | 8.10 |

| K77-D | Riduzioni della deduzione dell’imposta precedente 7.7% (420) | 7.70 |

| K81-D | Riduzioni della deduzione dell’imposta precedente 8.1% (420) | 8.10 |

| F1050 | Computo dell'imposta secondo modulo n. 1050 | |

| F1055 | Computo dell'imposta secondo modulo n. 1055 | |

| Totale Iva rimborsabile (479) | ||

| Totale da versare (500) o da ricevere (510) | ||

| Altri flussi finanziari | ||

| Z0-A | Sussidi, tasse turistiche incassate da uffici turistici, contributi per lo smaltimento dei rifiuti e le aziende fornitrici d'acqua | |

| Z0 | Doni, dividendi, risarcimenti dei danni ecc. | |

| Fuori campo | ||

| Totale finale per controllo | ||