In diesem Artikel

Alle im Ausland bezogenen Dienstleistungen müssen bei der MWST-Abrechnung deklariert werden. Im Gegensatz zur importierten Ware, die verzollt wird, gibt es für Dienstleistungen keinen Zollschein; trotzdem muss für diese Art von Operation MWST erhoben und zurückgefordert werden. Diese Operation, Selbstauferlegung und Rückforderung der MWST, wird als Reverse Charge (Umkehr der Steuerschuld) bezeichnet.

Die vereinfachte Reverse Charge ist eine Neuheit von Banana Buchhaltung Plus. Dank der Möglichkeit, in dieselbe Zelle des MWST-Codes sowohl den Code für die Selbstveranlagung als auch den Code für die Rückforderung einzutragen, ist das Buchen sehr einfach.

Zu verwendende MWST-Codes

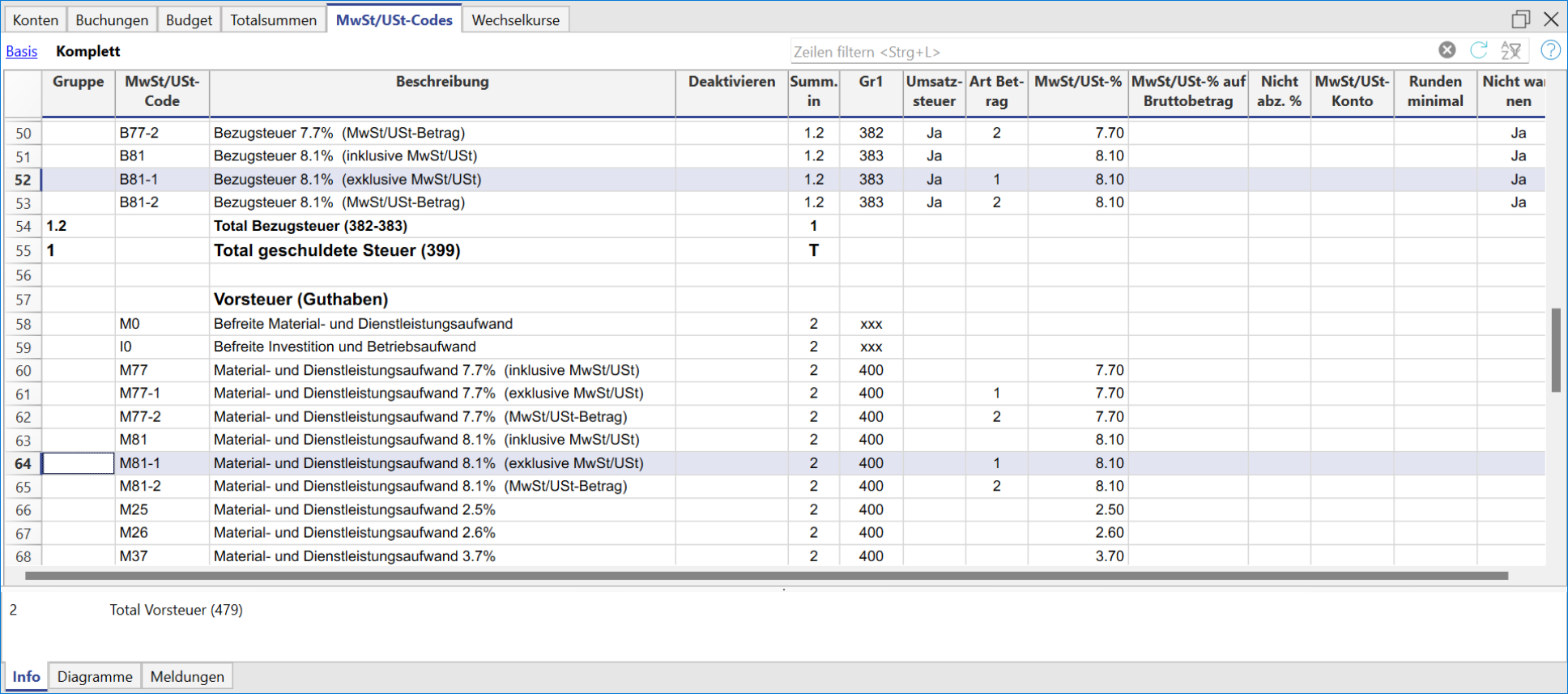

In der Tabelle MWST/USt-Codes befinden sich die Codes, die für aus dem Ausland bezogene Dienstleistungen benutzt werden; B81-1 und M81-1 oder I81-1.

Es handelt sich um zwei Codes mit 'Art Betrag' 1; daher wird die Mehrwertsteuer auf den Nettobetrag (exklusive MWST) berechnet.

Insbesondere ist dabei zu beachten:

- Der Code B81-1 berechnet einen geschuldeten MWST-Betrag.

Es ist wichtig, in der Ansicht Komplett > Spalte Nicht warnen "Ja" anzugeben; sonst erhält man eine Fehlermeldung. - Der Code M81-1 oder I81-1 berechnet einen geforderten MWST-Betrag.

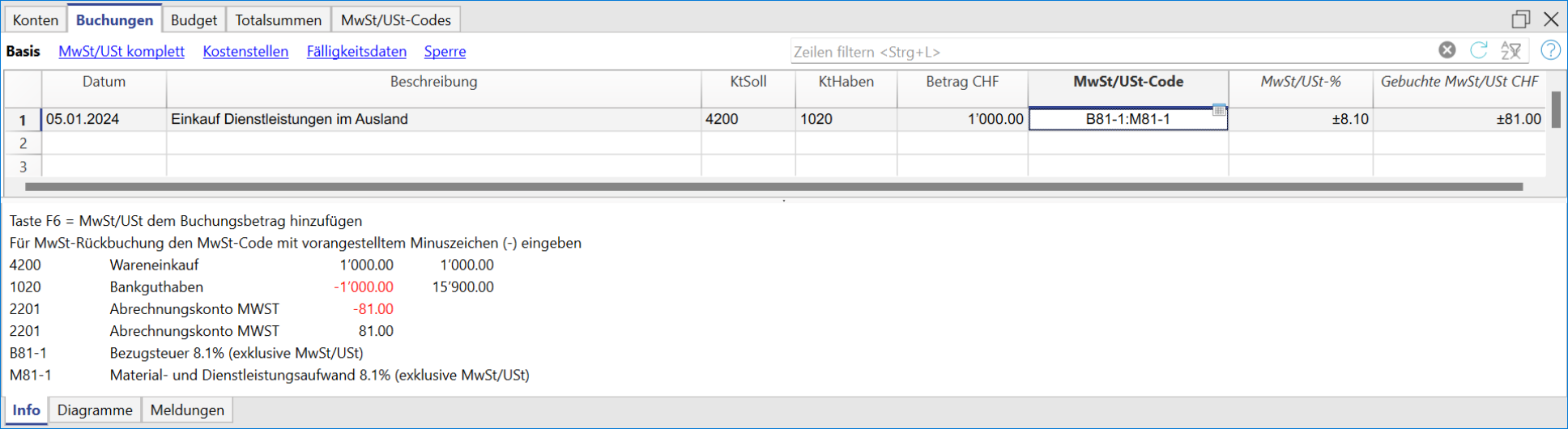

So buchen

Die Buchung erfolgt durch Erfassung eines doppelten Codes in der Spalte MWST/USt-Code und zwar B81-1 (Selbstauferlegung) und I81-1 (oder M81-1).

Durch die Eingabe des doppelten Codes verbucht das Programm sowohl die geschuldete als auch die zurückzufordernde Mehrwertsteuer automatisch auf dem Konto '2201 Abrechnungskonto MWST'.

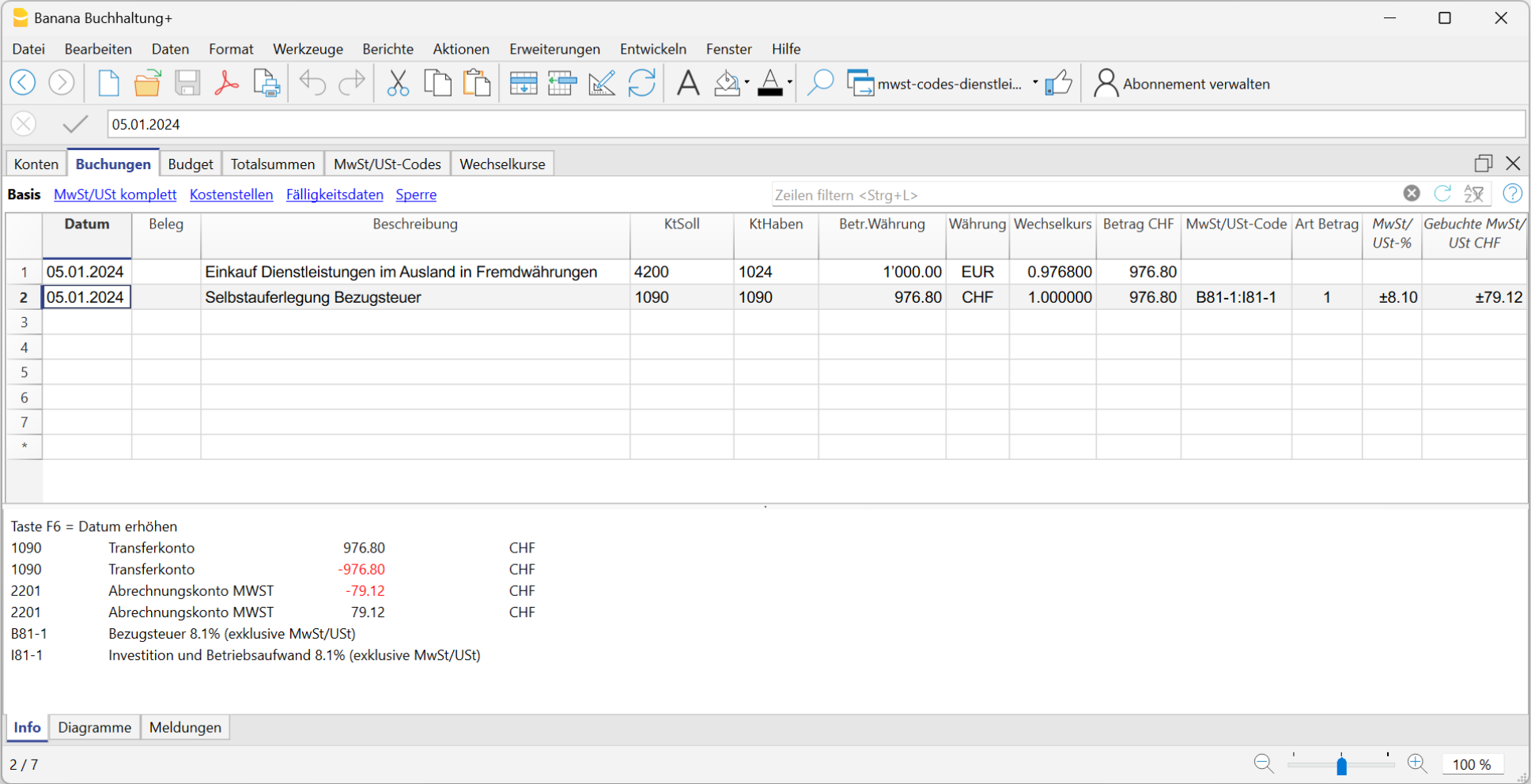

MWST auf Dienstleistungen in Fremdwährung

Wenn die Operation von Dienstleistungen im Ausland ein Konto in Fremdwährung betrifft, muss die Reverse Charge-Buchung auf zwei Zeilen erfolgen. So vorgehen:

- Den Einkauf der Dienstleistung in fremder Währung ohne 'MWST-Code' erfassen.

- Auf der nächsten Zeile die von der Reverse Charge betroffene Operation buchen:

- In der Spalte Betr.Währung wird der in Basiswährung umgerechnete Betrag eingetragen

- In den Spalten KtSoll und KtHaben ein Transferkonto (z.B. 1090) eingeben

- In der Spalte MWST-Code sind beide MWST-Codes mit (:) Doppelpunkt getrennt angegeben – B81-1 für die Selbstauferlegung und I81-1 für die Rückforderung (z.B. B81-1:I81-1).

- Am Ende der Eingabe aller Buchungen muss das Transferkonto einen Nullsaldo aufweisen.

MWST auf Dienstleistungen im Ausland und Formular Saldo-/Pauschalsteuersätze-Methode

Wird die MWST nach Saldo- oder Pauschalsteuersätze-Methode abgerechnet, so ist der Kauf mit dem MWST-Code B81-1 für die Selbstauferlegung zu erfassen.

Auf das Erfassen der MWST-Rückforderung ist zu verzichten, da mit der Wahl der Saldo- oder Pauschalsteuersätze-Methode explizit auf das Vorsteuerabzugsrecht (inklusive für im Ausland getätigte Einkäufe von Dienstleistungen) verzichtet wird.