In questo articolo

Associazione | Contabilità in partita doppia

Tutorial per un'associazione con preventivo e consuntivo. L'interfaccia tipica di Excel permette d'inserire i dati molto velocemente e lavorare in modo intuitivo. Se sbagli puoi sempre correggere; le registrazioni e i conti possono sempre essere modificati, corretti o cancellati. Tutto è impostato per gestire con semplicità l'elenco soci, i progetti e i vari settori di attività. Puoi ottenere in automatico l'attestato di donazione da inviare ai soci e puoi inviare le richieste di quote associative create con l'applicativo fatturazione. Apri il modello dalla nostra WebApp, oppure dal programma e salva il file sul tuo computer.

Apri in Banana WebApp

Prova Banana Contabilità Plus sul tuo browser senza alcuna installazione. Personalizza il modello, inserisci le registrazioni e salva il file sul tuo computer.

Apri il modello in Banana WebApp Apri il tutorial in Banana WebAppDocumentazione del modello

Tutorial creato in base alle informazioni presenti nel sito www.swissaccounting.ch (precedentemente www.veb.ch). Il piano contabile è strutturato secondo quanto ideato da Herbert Mattle e Dieter Pfaff.

Maggiori informazioni:

- Swissaccounting.ch (tedesco) - Documento PDF e informazioni utili per gestire in modo ottimale le finanze e la contabilità, adempiere alle normative di legge e in materia di assicurazioni.

- Kmu.admin.ch - Informazioni utili per costituire un'associazione

Imposta il tuo file

- Crea un nuovo file, partendo da questo modello (Template ID +10943), con uno dei metodi spiegati.

- Dal menu File > Proprietà file imposta il periodo e il nome della ditta.

- Dal menu File > Salva con nome, salva il file. È utile indicare nel nome del file, il nome dell'associazione e l'anno. Per esempio "Associazione XX-2025.ac2".

Guarda anche Organizzare i file della contabilità in locale, su rete e cloud.

Tabella Conti

Nella tabella Conti, aprendo questo tutorial, trovi i conti del bilancio e del conto economico già impostati. Per avere dei totali intermedi e dettagli più interessanti, i gruppi principali sono suddivisi in vari sottogruppi. Puoi personalizzare tutto il piano secondo le tue esigenze.

Il conti del Bilancio sono suddivisi in gruppi e sottogruppi: Attivo circolante, Attivo fisso, Totale Attivi; Debiti a breve termine, Debiti a lungo termine, Fondi e Capitale Proprio. Il Conto economico è a forma scalare. Sono presenti centri di costo e profitto per gestire i soci e i progetti e i segmenti per la gestione dei vari settori.

Attivi

Gli attivi sono suddivisi nei seguenti gruppi principali:

- Attivo circolante

- Attivo fisso

Passivi

I passivi sono suddivisi in tre gruppi principali:

- Capitale di terzi a breve termine

- Capitale di terzi a lungo termine

- Capitale proprio

Nella tabella Conti, colonna Apertura, inserisci il saldo iniziale per ogni conto.

Con il passaggio al nuovo anno il saldo di apertura viene riportato in automatico, dal menu Azioni > Crea nuovo anno.

Dopo ogni registrazione, le colonne della tabella Conti vengono aggiornate subito, e avrai così una visione chiara e immediata della situazione finanziaria.

Conto Economico

Il conto economico è suddiviso in Ricavi e Costi con i seguenti sottogruppi:

Ricavi

- Quote sociali

- Ricavi da contributi

- Ricavi di attività e servizi

- Altri Ricavi

Costi

- Costi per attività e servizi

- Costi del personale

- Costi amministrativi

- Ammortamenti e rettifiche di valore

- Costi e ricavi finanziari

- Imposte dirette

Altri elementi del Piano contabile

Alla fine del piano contabile sono impostati i centri di profitto per poter avere tutti i dettagli per i seguenti gruppi:

- Elenco soci, gestito con in CC3 (;) - Permette di avere i dettagli per ciascun socio, oltre che stampare le sottoscrizioni e i certificati di donazione.

- Progetti, gestiti con il CC1 (.) - Per avere i dettagli di ciascun progetto.

- Settori di attività, gestiti con i Segmenti - Per conoscere quale settore di segmento è stato più interessante e ha generato più profitto.

Pianifica la Liquidità

La liquidità è il pilastro principale dell'Associazione: consente di svolgere le proprie attività per raggiungere gli obbiettivi prefissati, prevedere in anticipo quanta liquidità ci sarà, minimizzando i rischi e verificare costantemente se si è in linea con il preventivo approvato dall'assemblea dei soci.

Banana Contabilità Plus ti dà la possibilità di creare sia la pianificazione della liquidità, sia il Preventivo economico.

Scopri le varie funzioni della Previsione nella nostra Documentazione:

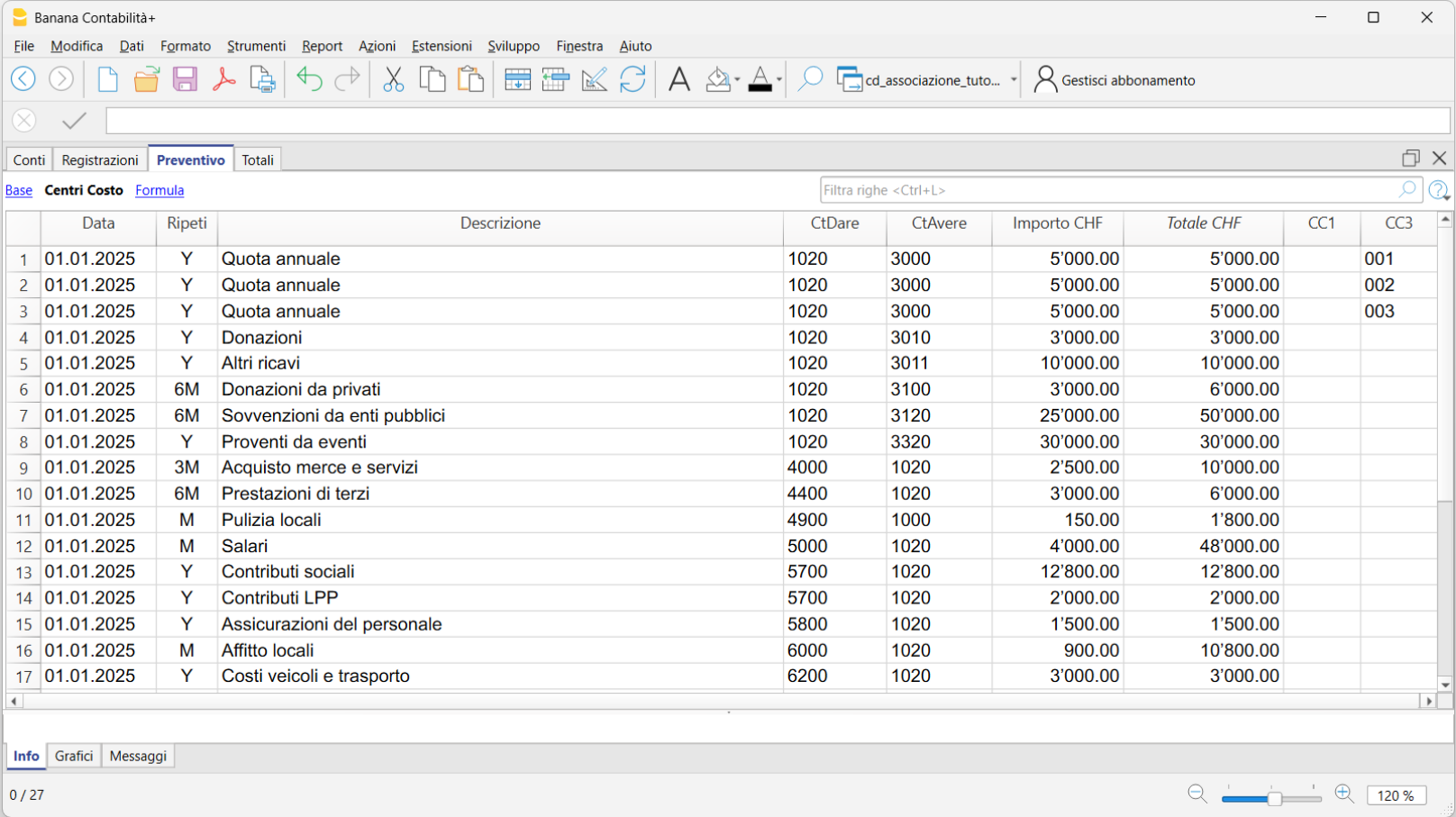

Inserisci le registrazioni di Preventivo

Il preventivo lo inserisci nella tabella Preventivo, sulla base della metodologia della contabilità in partita doppia. Usi lo stesso piano contabile già disponibile per la contabilità generale. Non devi fare altro che iniziare a registrare le operazioni che solitamente si susseguono nei mesi, inserendo solo una registrazione. Devi registrare anche quelle operazioni che avrai una volta all'anno o che si ripetono nei trimestri. Nella tabella è presente la colonna Ripeti che in base all'opzione del periodo che inserisci, permette al programma di calcolare in automatico il totale con tutti i dettagli.

Quando inserisci i movimenti, registra anche i conti, in Dare e in Avere, come se stessi registrando la contabilità effettiva. In questo modo utilizzando tutti i conti a disposizione del piano contabile, avrai tutte le movimentazioni dei conti della liquidità, degli altri conti patrimoniali e del conto economico.

Per i ricavi è più difficile fare delle previsioni. Ti consigliamo di inserire gli importi basandoti sui ricavi dello stesso periodo dell'anno precedente, valutando gli eventi che ci saranno o mettendo a fuoco altri eventi particolari, come l'acquisto di nuove attrezzature o altri investimenti.

Registra sempre nella tabella Preventivo, utilizzando i conti del conto economico e quelli della liquidità.

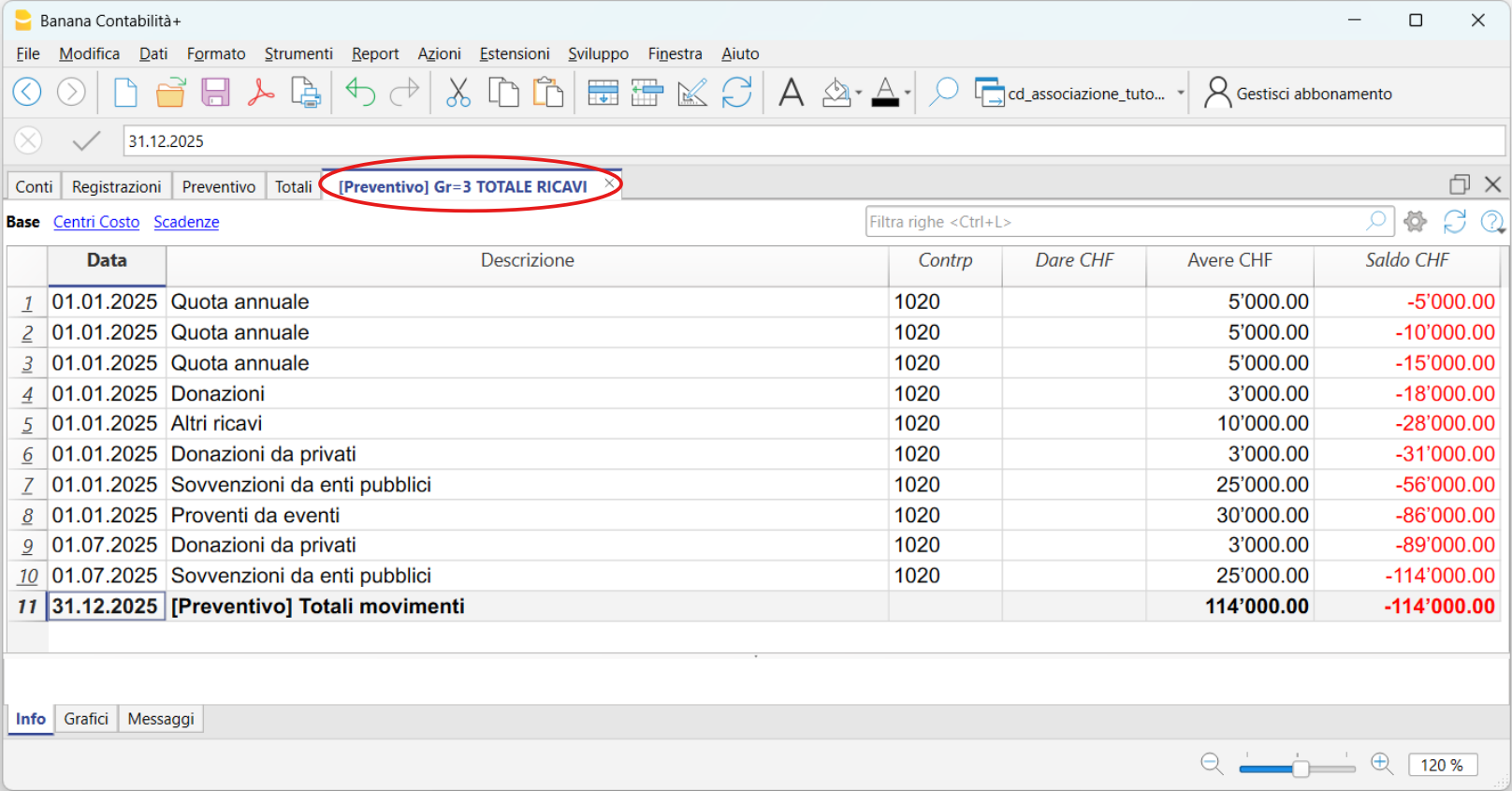

Scheda conto Preventivo

Se inserisci il tuo Preventivo puoi avere tutti i dati raggruppati per ogni voce di costo o ricavo nelle relative schede, come per i dati reali registrati.

Potrai vedere così tutti i dettagli di ogni scheda conto o di un gruppo e verificare costantemente se i dati preventivati sono in linea con i dati contabilizzati, questo grazie anche al grafico che ti fornisce una visione immediata per fare confronti.

Per attivare una o più schede del Preventivo procedi come segue:

- Menu Report > Schede conto > attiva Registrazioni preventivo.

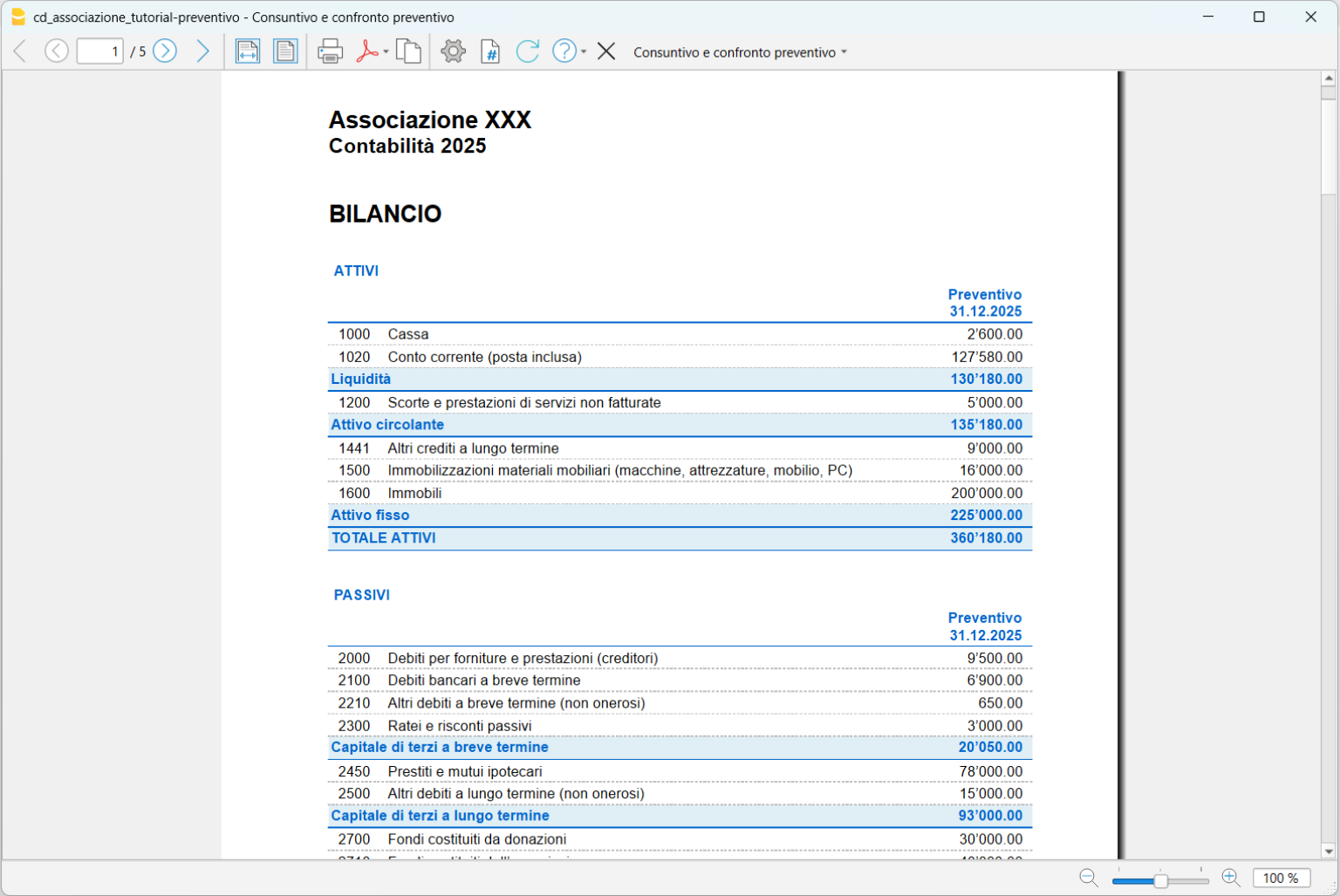

Bilancio pianificazione finanziaria

Appena hai terminato le registrazioni della tua previsione, visualizzando il bilancio e il conto economico vedi quale sarà l'impatto sulla liquidità. Puoi sempre ritornare nella tabella Preventivo e cambiare gli importi per le posizioni in cui lo riterrai opportuno.

La pianificazione dei flussi di cassa è una strategia molto valida e vincente, che ti permette di valutare con più oculatezza le tue decisioni riguardo le attività dell'associazione.

Per avere il Bilancio della pianificazione finanziaria, clicca:

Menu Report > Bilancio abbellito con gruppi > sezione Colonne, attiva nel Bilancio Preventivo.

Previsione costi e ricavi

Nel Conto economico puoi constatare l'impatto della tua previsione sui costi e i ricavi e capire se con i ricavi preventivati riuscirai a coprire i costi.

Per avere il bilancio della pianificazione finanziaria, clicca:

Menu Report > Bilancio abbellito con gruppi > sezione Colonne, attiva nel Conto Economico Preventivo.

Registra i movimenti consuntivi

Nella tabella Registrazioni inserisci tutti i movimenti giornalieri. Se vuoi velocizzare l'inserimento ti suggeriamo di utilizzare le diverse funzioni di Banana:

- La funzione dell'Immissione dati con autocompletamento ti consente la ripresa in automatico dei dati già inseriti in precedenza.

- La funzione delle Registrazioni ricorrenti (menu Azioni) ti permette di memorizzare in un'apposita tabella le registrazioni ripetitive.

- L'importazione dati dall'estratto bancario ti riprendere tutti i movimenti della banca in automatico.

- Puoi collegare ogni registrazione con il relativo giustificativo in formato digitale, e con un semplice click puoi visualizzare il documento.

Vedi anche Cartella per i giustificativi digitali per organizzare al meglio i tuoi documenti. - Usa il comando Ordina righe per data, per ordinare le righe in ordine progressivo di data.

- Usa il comando Stampa/Anteprima per stampare o esportare il giornale in formato PDF.

Bilancio abbellito

Per visualizzare il Bilancio abbellito clicca sul menu Report e poi sul comando Bilancio abbellito o Bilancio abbellito con gruppi. Puoi personalizzare il Bilancio abbellito con le colonne che vuoi vedere, come per esempio avere anche la colonna del tuo preventivo oppure avere il report anche per periodo.

- Il Bilancio abbellito visualizza tutti i conti senza gli eventuali sottogruppi

- Il Bilancio abbellito con gruppi visualizza tutti i conti anche con i sottogruppi.

Verifica i saldi con il Preventivo

Quando i dati a consuntivo sono stati registrati, puoi visualizzare il Bilancio e il Conto economico e fare un confronto con il preventivo. Tenere d'occhio il confronto è un ottimo metodo per verificare se tutto procede come hai preventivato o bisogna modificare qualche importo per avere una corrispondenza più vicina ai valori contabili e non compromettere la previsione nei mesi successivi.

Per avere il bilancio con i consuntivi e preventivi con confronto, cliccare:

Menu Report > Bilancio abbellito con gruppi > sezione Colonne, attiva nel Bilancio e nel Conto Economico Corrente, Preventivo e Differenza.

Anteprima modello

Associazione XXX

Contabilità 2025

Divisa Base: CHF

Contabilità in partita doppia

| Gruppo | Conto | Descrizione | Somma in | Gr1 |

|---|---|---|---|---|

| BILANCIO | ||||

| ATTIVI | ||||

| Attivo circolante | 10 | |||

| 1000 | Cassa | 10 | ||

| 1020 | Conto corrente (banca / posta) | 10 | ||

| 1045 | Carte di credito / Carte di debito | 10 | ||

| 1060 | Titoli a breve termine | 10 | ||

| 1100 | Crediti verso terzi | 10 | ||

| 1109 | Delcredere | 10 | ||

| 1140 | Prestiti a breve termine | 10 | ||

| 1176 | Imposta preventiva | 10 | ||

| 1190 | Altri crediti | 10 | ||

| 1200 | Magazzino | 10 | ||

| 1300 | Ratei e risconti attivi | 10 | ||

| 10 | Totale Attivo circolante | 1 | ||

| Attivo fisso | 14 | |||

| 1400 | Azioni | 14 | ||

| 1440 | Prestiti attivi a lungo termine | 14 | ||

| 1441 | Altri crediti a lungo termine | 14 | ||

| 1500 | Macchine, attrezzature, mobilio, PC | 14 | ||

| 1600 | Immobili | 14 | ||

| 14 | Totale Attivo fisso | 1 | ||

| 1 | TOTALE ATTIVI | 00 | 1 | |

| PASSIVI | ||||

| Debiti a breve termine | 20 | |||

| 2000 | Debiti per forniture e prestazioni | 20 | ||

| 2100 | Debiti onerosi a breve termine | 20 | ||

| 2140 | Prestiti a breve termine | 20 | ||

| 2210 | Altri debiti a breve termine | 20 | ||

| 2270 | Conto corrente AVS, AI, IPG, AD | 20 | ||

| 2300 | Ratei e risconti passivi | 20 | ||

| 20 | Totale Debiti a breve termine | 2 | ||

| Debiti a lungo termine | 24 | |||

| 2400 | Debiti verso banche a lungo termine | 24 | ||

| 2451 | Ipoteca | 24 | ||

| 2499 | Altri finanziamenti a lungo termine | 24 | ||

| 2600 | Accantonamenti | 24 | ||

| 24 | Totale Debiti a lungo termine | 2 | ||

| Fondi | 27 | |||

| 2700 | Fondi di donazioni | 27 | ||

| 2710 | Fondo di riserva | 27 | ||

| 27 | Totale Fondi | 2 | ||

| Capitale Proprio | 28 | |||

| 2850 | Capitale proprio | 28 | ||

| 2970 | Utili o perdite riportati | 28 | ||

| 297 | Utile o perdita d'esercizio | 28 | ||

| 28 | Totale Capitale proprio | 2 | ||

| 2 | TOTALE PASSIVI | 00 | 1 | |

| CONTO ECONOMICO | ||||

| RICAVI | ||||

| Quote sociali | 300 | |||

| 3000 | Quote sociali | 300 | ||

| 3010 | Donazioni | 300 | ||

| 3011 | Altri ricavi | 300 | ||

| 3015 | Altri contributi dai soci | 300 | ||

| 3020 | Benefattori | 300 | ||

| 300 | Totale quote sociali | 3 | ||

| Ricavi da contributi | 310 | |||

| 3100 | Donazioni da privati | 310 | ||

| 3110 | Eredità e lasciti | 310 | ||

| 3120 | Sovvenzioni da enti pubblici | 310 | ||

| 3130 | Proventi da collette | 310 | ||

| 310 | Totale Ricavi da contributi | 3 | ||

| Ricavi da attività e servizi | 330 | |||

| 3300 | Ricavi da vendita di beni e materiali | 330 | ||

| 3310 | Ricavi da servizi | 330 | ||

| 3320 | Proventi da eventi | 330 | ||

| 3330 | Corsi e quote di partecipazione | 330 | ||

| 3340 | Reddito da locazioni (attrezzature, sale) | 330 | ||

| 330 | Totale Ricavi da attività e servizi | 3 | ||

| Altri ricavi | 360 | |||

| 3600 | Ricavi da pubblicità | 360 | ||

| 3610 | Ricavi da immobili | 360 | ||

| 3680 | Altri ricavi | 360 | ||

| 360 | Totale Altri ricavi | 3 | ||

| 3 | TOTALE RICAVI | 02 | ||

| COSTI | ||||

| Costi per attività e servizi | 4 | |||

| 4000 | Acquisto merce e servizi | 4 | ||

| 4400 | Prestazioni di terzi | 4 | ||

| 4500 | Prestazioni di servizi per settori (Es. settore Giovanile, Senioren e Donne) | 4 | ||

| 4900 | Costi dei locali (pulizia, manutenzione...) | 4 | ||

| 4 | Totale Costi per attività e servizi | 4-5-6 | ||

| Costi del Personale | 5 | |||

| 5000 | Salari | 5 | ||

| 5700 | Contributi sociali | 5 | ||

| 5800 | Altri costi del personale | 5 | ||

| 5 | Totale Costi del Personale | 4-5-6 | 1 | |

| Costi amministrativi | 6 | |||

| 6000 | Affitti passivi | 6 | ||

| 6100 | Manutenzione e riparazioni | 6 | ||

| 6200 | Costi veicoli e trasporto | 6 | ||

| 6300 | Assicurazioni cose, contributi, tasse e autorizzazioni | 6 | ||

| 6400 | Energia e costi di smaltimento | 6 | ||

| 6500 | Materiale d'ufficio, stampanti, fotocopie, pubblicazioni | 6 | ||

| 6510 | Telefono, internet, porti | 6 | ||

| 6530 | Costi segreteria, contabilità e revisione contabile | 6 | ||

| 6540 | Costi per compensi Consiglio di amministrazione e organi esecutivi | 6 | ||

| 6541 | Spese assemblea generale | 6 | ||

| 6542 | Spese riunioni Consiglio d'amministrazione | 6 | ||

| 6570 | Costi informatica e sito internet | 6 | ||

| 6600 | Costi di pubblicità e marketing | 6 | 1 | |

| 6660 | Contributi pubblicitari e sponsoring | 6 | ||

| 6700 | Altri costi d'esercizio | 6 | ||

| 6 | Totale Costi amministrativi | 4-5-6 | ||

| Ammortamenti e rettifiche di valore | 68 | |||

| 6800 | Ammortamenti e rettifiche di valore | 68 | ||

| 68 | Totale Ammortamenti e rettifiche di valore | 4-5-6 | ||

| Costi e ricavi finanziari | 69 | |||

| 6900 | Interessi bancari passivi | 69 | ||

| 6902 | Interessi su ipoteca | 69 | ||

| 6940 | Spese e commissioni | 69 | ||

| 6942 | Perdite di cambio | 69 | ||

| 6950 | Proventi da investimenti | 69 | ||

| 6993 | Utili di cambio | 69 | ||

| 69 | Totale Costi e ricavi finanziari | 4-5-6 | ||

| Imposte dirette | 89 | |||

| 8900 | Imposte dirette | 89 | ||

| 89 | Totale Imposte Dirette | 4-5-6 | ||

| 4-5-6 | TOTALE COSTI | 02 | 1 | |

| 02 | Perdita(+)/Utile(-) da Conto Economico | 297 | 1 | |

| 00 | Differenza deve essere zero (cella vuota) | |||

| CENTRI DI COSTO | ||||

| Soci | ||||

| ;001 | Claudio Messina | MIT | ||

| ;002 | Sciolzi Fernando | MIT | ||

| ;003 | Barti Giordana | MIT | ||

| MIT | Totale Soci | |||

| Progetti | PR | |||

| .P1 | Progetto 1 | PR | ||

| .P2 | Progetto 2 | PR | ||

| PR | Totale Progetti | |||

| SEGMENTI | ||||

| : | Segmenti | |||

| :GIO | Settore giovanile | |||

| :DON | Settore donne | |||

| :SEN | Settore Senioren | |||