In diesem Artikel

Kreditkartenkäufe werden immer häufiger getätigt – nicht nur in Unternehmen, sondern auch in Privathaushalten. Um die mit der Kreditkarte getätigten Ausgaben besser kontrollieren zu können, sollten die Bewegungen in der Buchhaltung erfasst werden. Dazu ist zu prüfen, ob die Tabelle Konten ein Konto für die Kreditkarte enthält – andernfalls sollte es hinzugefügt werden.

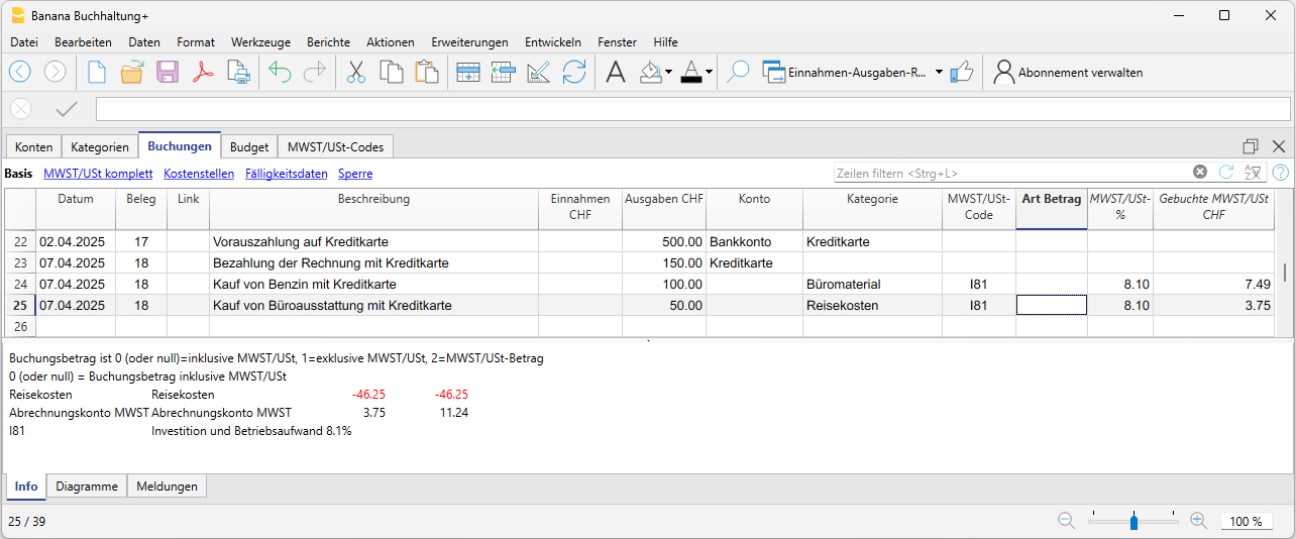

Kreditkartenbuchungen mit Akontozahlungen erfassen

Das Kreditkartenkonto ist ein Aktivkonto (Soll) und wird in der Spalte Konto erfasst.

Vorauszahlungen (Akonti), die mit der Kreditkarte geleistet werden, sind in der Einnahmen-Ausgaben-Rechnung (EÜR) wie folgt zu verbuchen:

- Geben Sie das Datum und eine Beschreibung der Transaktion ein.

- Tragen Sie in der Spalte Ausgaben den bezahlten Betrag ein.

- Geben Sie in der Spalte Konto das Liquiditätskonto ein (z.B. Bank, Post).

- Geben Sie in der Spalte Kategorie das Kreditkartenkonto ein.

Sobald die Kreditkartenabrechnung eintrifft und die Ausgaben durch Akontozahlungen gedeckt sind, müssen die Kreditkartenbewegungen erfasst werden, um die angefallenen Kosten zu identifizieren und das Guthaben auszubuchen.

In diesem Fall wird die Buchung auf mehreren Zeilen vorgenommen:

- Geben Sie für alle Buchungszeilen, die zu derselben Transaktion gehören, dasselbe Datum und dieselbe Belegnummer ein.

- Geben Sie eine Beschreibung ein, die die Art der Ausgabe angibt.

- In der Spalte Ausgaben erfassen Sie den Gesamtbetrag, der mit der Kreditkarte bezahlt wurde.

- In der Spalte Konto tragen Sie das Kreditkartenkonto ein.

- In den folgenden Zeilen erfassen Sie jede einzelne mit der Kreditkarte bezahlte Ausgabe: Tragen Sie in der Spalte Ausgaben den Betrag der Ausgabe ein und in der Spalte Kategorie die entsprechende Ausgabenkategorie.

Nachdem alle Bewegungen erfasst wurden, überprüfen Sie den Saldo des Kreditkartenkontos, indem Sie den Kontoauszug der Kreditkarte öffnen (siehe auch Kontoauszüge/Ledger - Hauptbuch).

Hinweis: Wenn die MWST-Abrechnung nach vereinnahmten Entgelten erfolgt oder die Rechnungen erst bei Erhalt verbucht werden, müssen gleichzeitig sowohl die Verbindlichkeit (Schuld) aus der Kreditkartenabrechnung – wie bei einem normalen Lieferanten – als auch die entsprechenden Ausgaben erfasst werden.