In diesem Artikel

Wenn die Eröffnungssaldi nicht mit den Schlusssaldi des Vorjahres übereinstimmen, meldet das Programm eine Wechselkursdifferenz in den Anfangssaldi.

Dies geschieht, weil die Fremdwährungsbeträge – umgerechnet in die Basiswährung – nicht mehr übereinstimmen.

Die häufigsten Ursachen sind:

- Nicht erfasste Wechselkursdifferenzen im Vorjahr.

- Nachträgliche Änderungen an Buchungen in Fremdwährungen oder Erfassung neuer Buchungen in Fremdwährungen, nachdem die Wechselkursdifferenz-Buchungen bereits erstellt wurden.

- Verwendung eines Wechselkursarchiv-Kurses (Wechselkurs mit Datum) anstelle des vom Programm berücksichtigten Abschluss-Wechselkurses, wie er in der Wechselkurse-Tabelle, Spalte 'Wechselkurs' in der obligatorischen Zeile pro Währung ohne Datum, definiert wurde.

- Während des Jahres können Sie zum Buchen die datumsbezogenen Wechselkurse der Wechselkurse-Tabelle verwenden (Wechselkursarchiv-Kurse).

- Für den Jahresabschluss und die Neueröffnung einer Buchhaltung dürfen diese Wechselkursarchiv-Kurse jedoch nicht verwendet werden.

Das Programm berücksichtigt ausschliesslich die Wechselkurse aus den Zeilen ohne Datum der Wechselkurse-Tabelle.

Wenn Sie die Wechselkursdifferenzen im Vorjahr mit Wechselkursarchiv-Kursen erfasst haben, denken Sie daran, in der Vorjahresdatei auch die Zeilen ohne Datum der Wechselkurse-Tabelle mit den verwendeten Kursen zu aktualisieren:

Der dort angegebene 'Wechselkurs' muss dem zuletzt für die Berechnung der Wechselkursdifferenzen verwendeten Wechselkurs entsprechen.

Die Vorgehensweise ist auf der Dokumentationsseite zur Wechselkurse-Tabelle sowie im folgenden Abschnitt beschrieben.

Wechselkursdifferenzen erfassen

Um die Wechselkursdifferenzen korrekt zu buchen, ist Folgendes erforderlich:

- In der Wechselkurse-Tabelle müssen die Wechselkurse der Spalte Wechselkurs mit den offiziellen Abschlusswechselkursen (z.B. per 31.12.), die von der Eidgenössischen Steuerverwaltung (ESTV) bereitgestellt werden, aktualisiert werden

- Diese Abschlusswechselkurse müssen auf den Zeilen ohne Datum resultieren.

- Es darf Ende Buchhaltungsjahr kein Wechselkursarchiv-Kurs (Zeile mit Datum) verwendet werden, da dies zu Wechselkursdifferenzen führen kann.

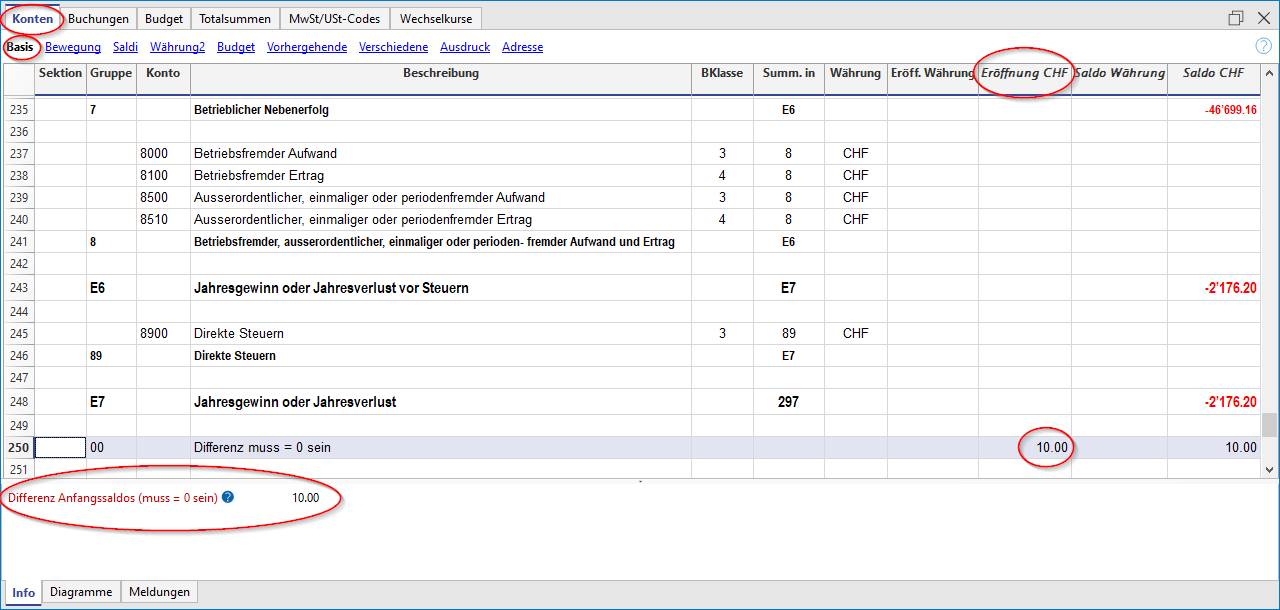

Wenn zum Zeitpunkt der Erstellung der Datei für das neue Jahr (über Menü Aktionen > Neues Jahr erstellen) oder bei der Aktualisierung der Eröffnungssaldi (über Menü Aktionen > Eröffnungssaldi aktualisieren) die Wechselkursdifferenzen im abgeschlossenen Jahr nicht oder nicht korrekt gebucht wurden, zeigt das Programm eine Differenz in den Anfangssalden des neuen Geschäftsjahres an.

Dafür gibt es zwei Lösungen:

- Wenn das Buchhaltungsjahr noch nicht definitiv abgeschlossen ist (und ggf. revidiert wurde), müssen die Wechselkursdifferenzen wie folgt gebucht werden:

- In der Tabelle Wechselkurse für die obligatorischen Zeilen ohne Datum die offiziellen Wechselkurse per 31.12. (oder per Abschlussdatum des Geschäftsjahres, welches die Statuen vorsehen) in der Spalte Wechselkurs einfügen.

- Im Menü Aktionen > Buchungen Wechselkurs-Diff. erstellen auswählen (siehe unsere Anleitung Wechselkurs-Differenzen und beachten Sie insbesondere den Absatz 'Vor der Ausführung des Befehls 'Buchungen Wechselkurs-Differenzen erstellen'!).

- Die Datei des Folgejahres öffnen und im Menü Aktionen > Eröffnungssaldi aktualisieren... auswählen.

- Wenn das Vorjahr definitiv abgeschlossen ist (und ggf. revidiert wurde), muss eine manuelle Anpassung der Eröffnungssalden des Folgejahres vorgenommen werden:

- Die Datei des Folgejahres öffnen.

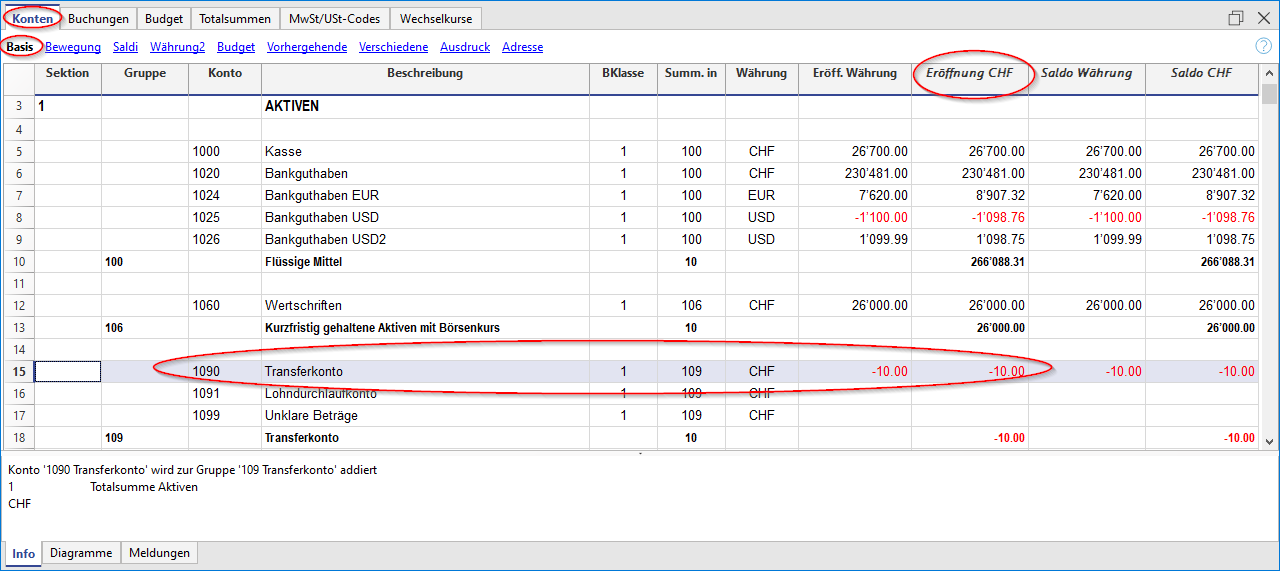

- Unter Aktiven oder Passiven (Tabelle Konten), je nachdem, ob die Wechselkursdifferenz positiv oder negativ ist, ein neues Konto Nicht berechnete Wechselkursdifferenzen einfügen oder den Betrag im Konto '1090 Transferkonto' buchen (wie im Beispiel unten).

- In der Spalte Eröff.Währung den Betrag einfügen, der der Wechselkursdifferenz entspricht.

- Im neuen Geschäftsjahr hat sich in der Tabelle Konten, Spalte Eröffnung ein Saldo bezüglich der auszugleichenden Wechselkursdifferenzen ergeben.

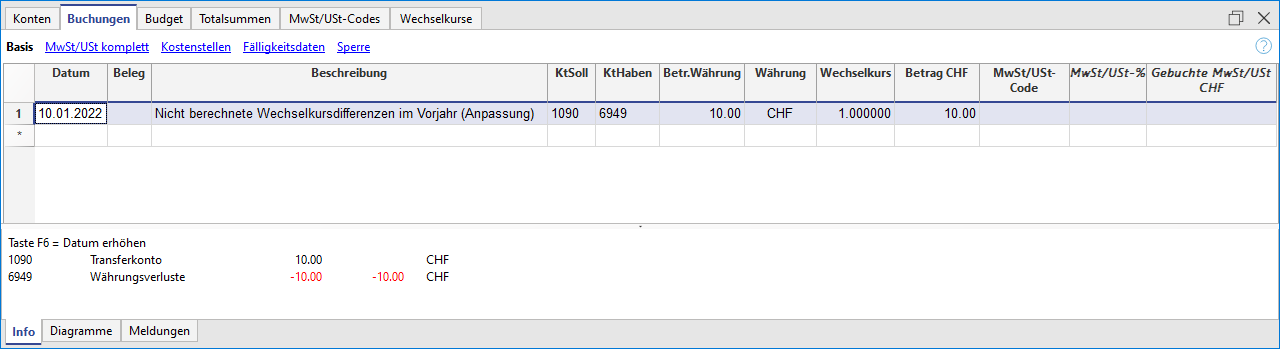

Für die Nullstellung der Wechselkursdifferenzen ist folgendermassen vorzugehen:- Am 01.01. (oder am gesetzlich vorgesehenen Eröffnungsdatum) ist der Differenzbetrag in der Tabelle Buchungen im Konto "Nicht berechnete Wechselkursdifferenzen" oder im Konto '1090 Transferkonto' (wie im Beispiel unten) zu buchen.

- Als Gegenkonto ist das im Kontenrahmen (Erfolgsrechnung) vorhandene Konto für Wechselkursdifferenzen (Kursverluste oder -gewinne) zu verwenden.

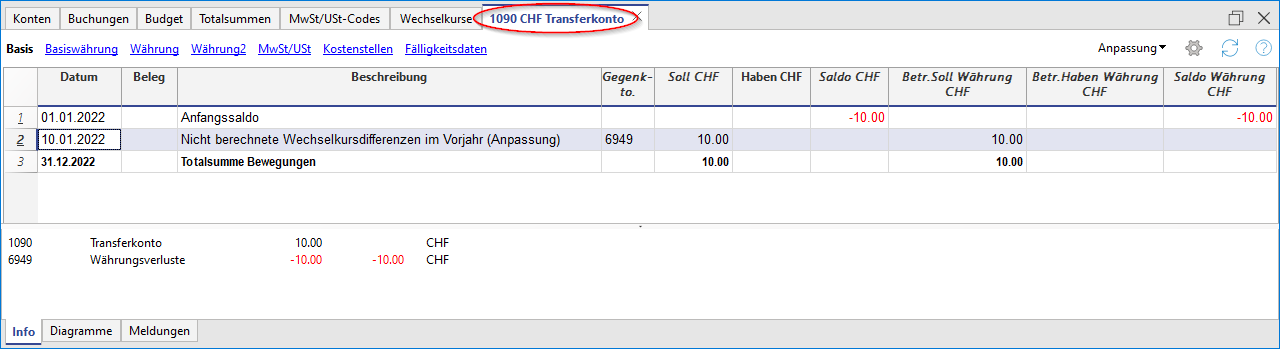

Nach der Nullstellung der Wechselkursdifferenzen muss das verwendete Konto einen Nullsaldo oder den gleichen Saldo wie vor der Anpassung der Wechselkursdifferenzen aufweisen.

Wenn es sich um einen Kursgewinn handelt, ist der Betrag der Wechselkursdifferenz auf ein Konto der Passiven zu buchen oder in den Aktiven, wobei vor dem Betrag ein Minuszeichen gesetzt werden muss.

Dieser Betrag, der zunächst in der Erfolgsrechnung des neuen Jahres verbucht wird, wird bei der ersten Anpassung der Wechselkurse, die im Laufe des Jahres je nach Bedarf durchgeführt werden kann, wieder storniert. Falls die Wechselkurse erst zum Jahresende aktualisiert werden, wird die Position des Kontos 'Wechselkursgewinn' und/oder 'Wechselkursverlust' in jedem Fall korrekt angegeben.

Wichtig!

Im Falle einer Anpassung der Wechselkurse erst beim Abschluss des Buchhaltungsjahres würde die Zwischenbilanz sowie die Gewinn- und Verlustrechnung durch den Betrag der Wechselkursdifferenz in Bezug auf die Anpassung der Eröffnung "beeinflusst" werden.