Dans cet article

Les achats par carte de crédit sont de plus en plus courants, non seulement dans les entreprises mais aussi dans les ménages. Afin de mieux contrôler vos dépenses par carte de crédit, vous devez saisir les écritures dans vos comptes. Pour ce faire, assurez-vous que vous avez un compte de carte de crédit dans le tableau Comptes, ou ajoutez-le.

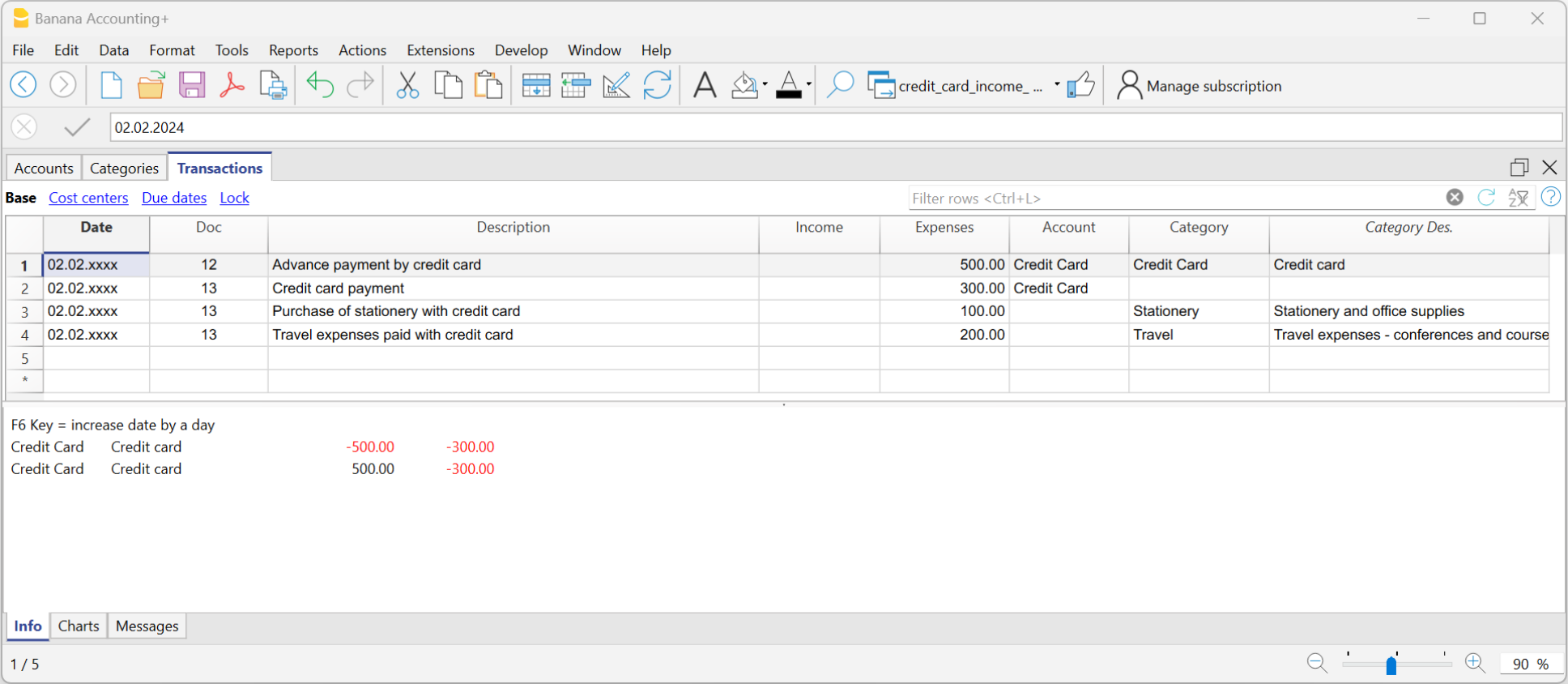

Écritures des mouvements par carte de crédit avec acompte

Le compte de la carte de crédit est un compte de débit et est saisi dans la colonne Compte.

Dans la comptabilité Recettes/Dépences chaque fois que vous effectuez des acomptes sur votre carte de crédit, vous devez enregistrer comme suit :

- Saisissez la date, le libellé

- Dans la colonne Dépenses, saisissez le montant des sorties.

- Dans la colonne Compte, saisissez le compte de caisse (banque, poste).

- Dans la colonne Catégorie, saisissez le compte de la carte de crédit.

Lorsque la facture de la carte de crédit arrive et que les dépenses sont couvertes par l'acompte, vous devez enregistrer les mouvements de la carte de crédit pour saisir les coûts encourus et extourner le crédit.

Dans ce cas, vous enregistrez sur plusieurs lignes :

- Inscrivez pour chaque mouvement toujours la même date et le même numéro de document.

- Saisissez la description qui indique le type de dépense.

- Dans la colonne Dépenses, saisissez le montant total payé de la carte de crédit.

- Dans la colonne Compte, saisissez le compte de la carte de crédit.

- Dans les lignes suivantes, pour saisir chaque dépense payée par carte de crédit, inscrivez dans la colonne Dépenses le montant de la dépense, et dans la colonne Catégorie, la catégorie de la dépense.

Après avoir enregistré toutes les mouvements, vérifiez le solde de la carte de crédit (ouvrez la fiche de compte de la carte de crédit).