Dans cet article

En comptabilité, l'enregistrement de la distribution des bénéfices a lieu lorsque l'assemblée générale des actionnaires ou l'organe compétent approuve formellement l'affectation du bénéfice résultant des états financiers.

Clôture de l'exercice

À la fin de l'année, les comptes sont clôturés et le bénéfice (ou la perte) de l'exercice est déterminé.

- Bénéfice de l'exercice = le résultat positif de la gestion (produits > charges).

- Le bénéfice est comptabilisé dans le Compte de résultat et reporté dans les Fonds propres sous le compte Bénéfices reportés.

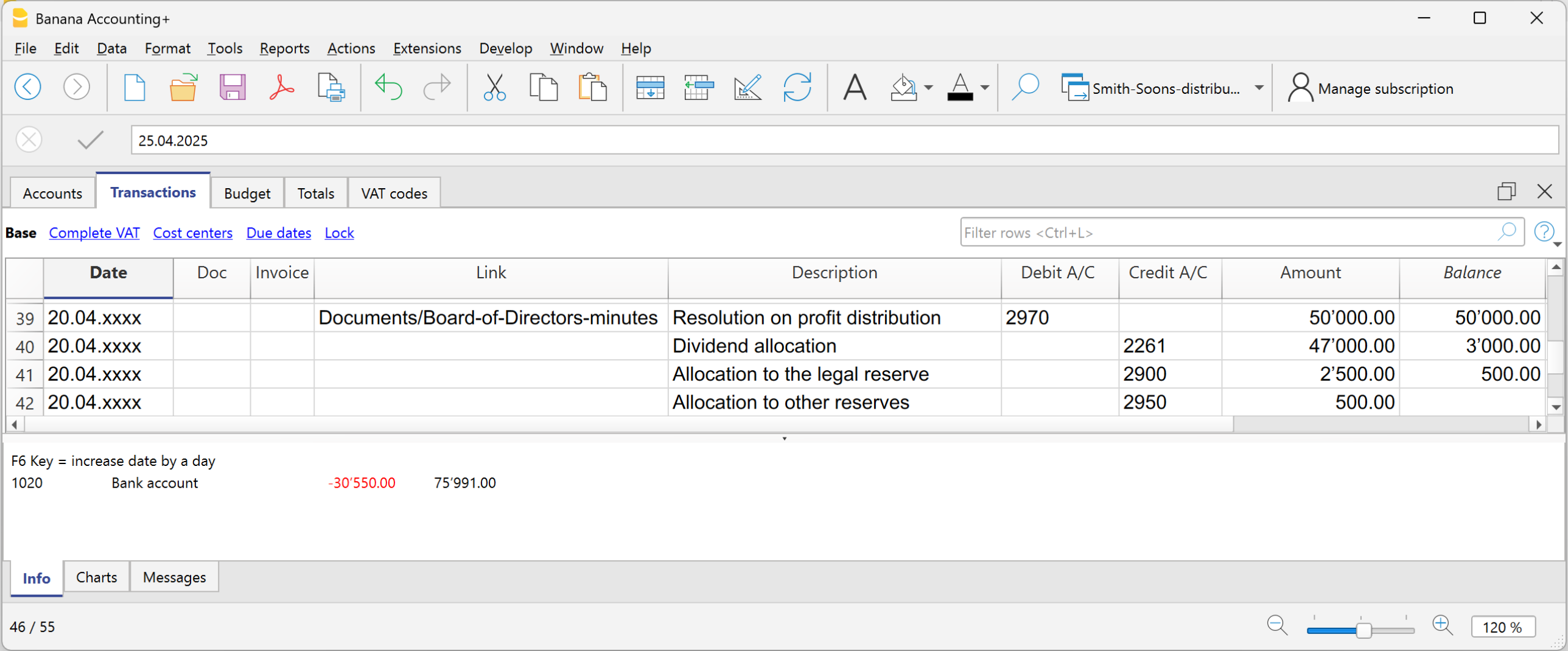

La distribution des bénéfices correspond à l'affectation de ce résultat entre différentes rubriques, décidée par l'assemblée générale.

Décision sur l’affectation du bénéfice

L’assemblée générale décide de l’affectation du bénéfice.

Ci-dessous, nous donnons quelques conseils selon la pratique générale, mais nous vous recommandons de consulter votre professionnel de confiance

Exemple de comptes pour la distribution des bénéfices :

- Réserve légale

- Autres réserves

- Dividendes aux actionnaires

- Bénéfices reportés

La distribution n’est pas enregistrée au moment du paiement, mais à la date de la décision officielle (décision). Le paiement est simplement l'étape suivante consistant à éteindre la dette envers les actionnaires.

- Les montants sont transférés des comptes de bénéfices reportés vers les différents comptes établis par la délibération.

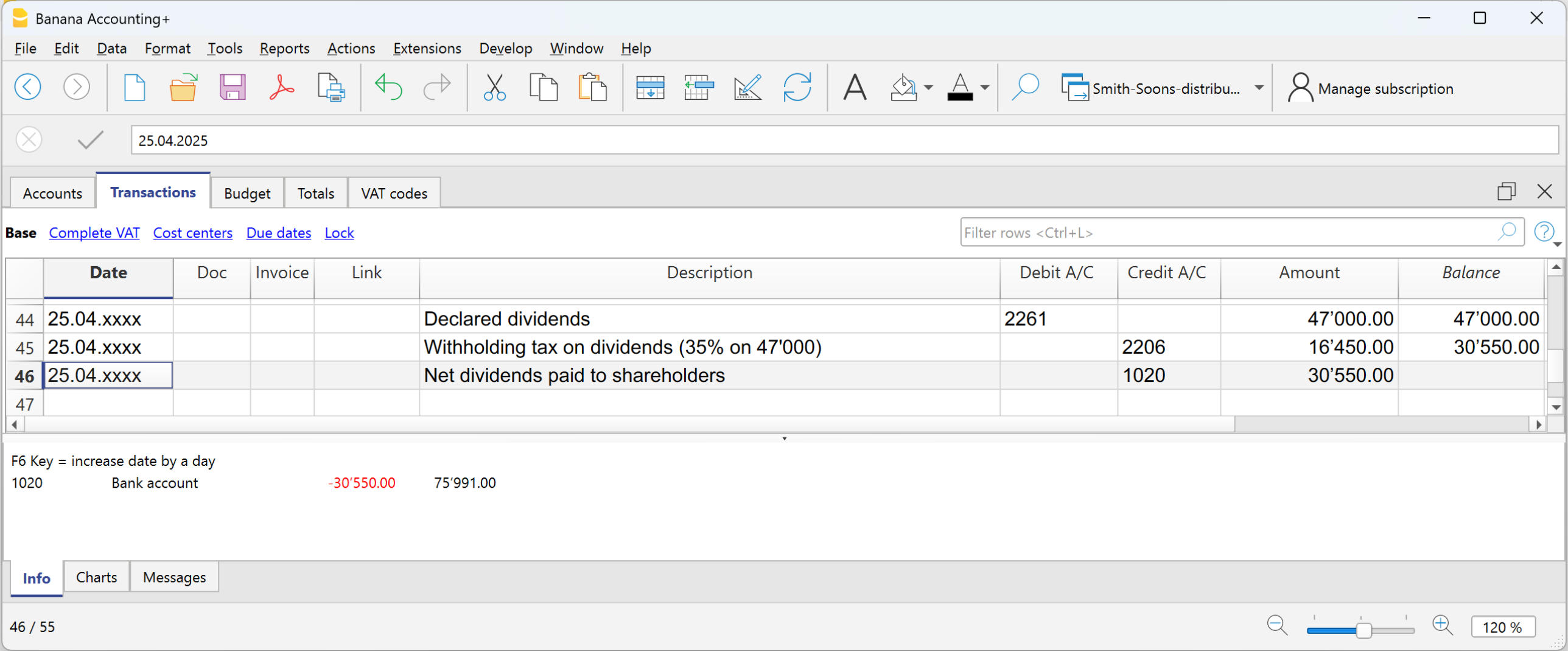

Impôt anticipé sur les dividendes en Suisse

En Suisse, lorsqu’une société distribue des dividendes à ses actionnaires, elle doit prélever un impôt appelé « impôt anticipé » équivalant à 35 % du montant distribué.

Il est appelé « anticipé » car il est perçu à la source, c’est-à-dire immédiatement, au moment du paiement, avant que l’actionnaire ne reçoive l’argent.

L’impôt anticipé sur les dividendes est une retenue fiscale obligatoire de 35 %, qui remplit deux fonctions :

- Garantir les recettes fiscales (l’État perçoit immédiatement l’impôt).

- Éviter la fraude fiscale (ceux qui ne déclarent pas les dividendes ne récupèrent pas la retenue).

Paiement des dividendes

Lors du paiement des dividendes, la société retient 35 % au titre de l’impôt anticipé.

L’impôt anticipé doit être déclaré sur le portail officiel puis versé à l’Administration fédérale des contributions (AFC).

Remboursement de l’impôt anticipé sur les dividendes

- Les actionnaires résidant en Suisse peuvent récupérer l’intégralité de la retenue en remplissant leur déclaration fiscale (l’administration fiscale la compense avec les impôts dus).

- Les actionnaires à l’étranger peuvent la récupérer partiellement, selon les conventions contre la double imposition entre la Suisse et le pays de résidence.