Dans cet article

À la fin de l'exercice, avant d'ouvrir la nouvelle année comptable, certaines opérations de clôture doivent être effectuées. Certaines écritures sont simples et peuvent être réalisées de manière autonome, tandis que d'autres nécessitent des compétences techniques spécifiques ou impliquent des aspects fiscaux et sociaux pour lesquels il est conseillé de s'adresser à un expert-comptable ou à un fiduciaire.

Contrôles préliminaires

Avant la clôture, vérifiez que :

- Il n'y a pas d'erreurs avec la commande Contrôler comptabilité.

- Les soldes bancaires dans la comptabilité correspondent aux relevés bancaires.

- Utilisez la fonction de #CheckBalance.

- Dans le Tableau Écritures, il n'y a pas de différences entre les colonnes Débit et Crédit.

- Affichez la colonne Solde et vérifiez qu'il n'y ait pas de différences.

- Toutes les écritures de l’année ont été enregistrées.

- Le solde du compte TVA automatique a été transféré dans le compte TVA due.

Factures clients et fournisseurs ouvertes (avec comptabilité de caisse)

Si vous utilisez une comptabilité de caisse, à la fin de l'année vous devez enregistrer :

- Les factures clients émises mais non encore encaissées.

- Les factures fournisseurs reçues mais non encore payées.

Ces écritures permettent d’attribuer correctement les charges et les produits à l’exercice concerné.

Vous pouvez utiliser les fonctions Factures clients ouvertes et Factures fournisseurs ouvertes.

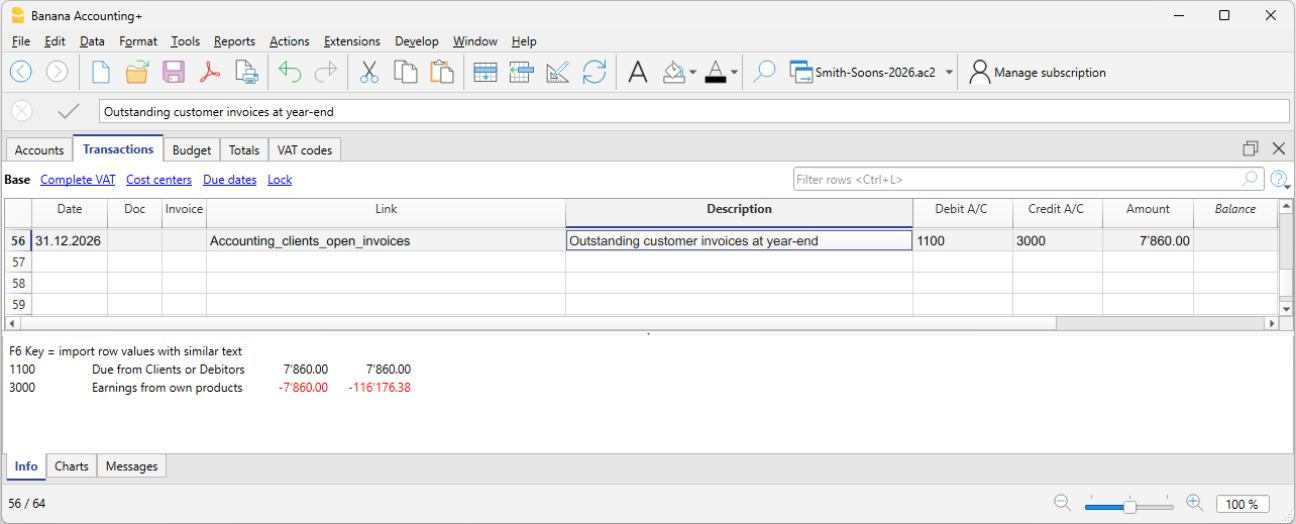

Factures clients ouvertes au 31.12

Dans le cas où vous tenez une comptabilité de caisse, à la fin de l’année vous devez enregistrer les factures clients émises et non encore encaissées. Cette opération de clôture permet de déterminer les charges et les produits de l'exercice.

Pour faciliter la procédure, la fonction des factures ouvertes par client vous permet de relever rapidement les montants au 31.12.

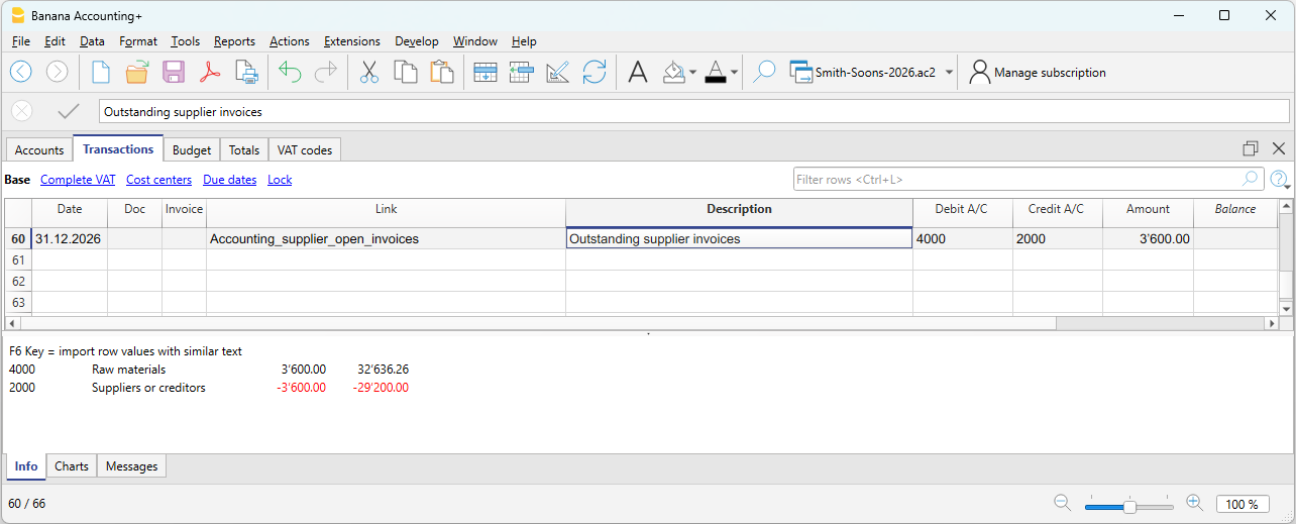

Factures fournisseurs ouvertes au 31.12

Si vous tenez une comptabilité de caisse, en fin d’année vous devez enregistrer les factures reçues des fournisseurs et non encore payées. Cette opération de clôture sert à déterminer les charges et les produits de l’exercice. Pour faciliter la procédure, la fonction factures ouvertes par fournisseur permet d’identifier rapidement les montants au 31.12.

Amortissements

À la fin de l'exercice, il faut comptabiliser la dépréciation des biens mobiliers et immobiliers et envisager un amortissement accéléré pour les biens sujets à une obsolescence rapide.

Vous pouvez utiliser notre application Registre des Actifs qui génère automatiquement les écritures d’amortissement que vous pouvez reprendre dans votre fichier comptable. L’écriture d’amortissement varie selon la méthode utilisée :

- Amortissement direct : la dépréciation est enregistrée directement dans le compte de résultat, en débitant le compte d’amortissement et en créditant le compte de l’actif. Dans le bilan, l’actif est toujours affiché à sa valeur résiduelle.

![]()

- Amortissement indirect : dans ce cas, l’amortissement n’est pas enregistré comme une diminution de l’actif, mais comme une correction en comptabilisant dans un fonds d’amortissement (réduction de l’actif).

Ajustement du stock

Si vous avez un stock de marchandises, ou simplement un inventaire du matériel de l’entreprise, la valeur du stock en fin d’année doit être ajustée en comptabilité. Au cours de l’année, les mouvements liés au stock ne sont pas enregistrés dans le fichier comptable :

- Les entrées et sorties de marchandises, ainsi que leurs valeurs respectives, sont gérées et mises à jour dans le fichier ou l’application dédiée à la gestion du stock.

L' application Stock facilite la gestion des quantités entrantes et sortantes, des prix unitaires et des valeurs finales du stock, vous permettant de déterminer simplement et rapidement l'ajustement à enregistrer en fin d’année dans votre comptabilité.

Pour calculer la valeur du stock à reporter correctement dans le Bilan :

- Déterminez la valeur du stock

- Comparez la valeur du stock au début de l’année avec la valeur finale

- Enregistrez la différence comme variation de stock en utilisant comme contrepartie le compte de charges des marchandises.

Dans notre exemple sur Banana, on suppose une augmentation du stock par rapport à sa valeur initiale. Le stock (compte 1200) est donc enregistré au débit, tandis que la diminution du coût des marchandises est enregistrée au crédit.

![]()

Consommation propre

La consommation propre se produit lorsque l’entrepreneur utilise à des fins privées des biens ou services appartenant à l’entreprise (marchandises, matériel, voiture, locaux, etc.).

Fiscalement, c’est comme si l’entreprise vendait à l’entrepreneur, et cela doit donc être enregistré comme un produit. Si l’entreprise est soumise à la TVA, l’opération est imposable à la TVA.

En Suisse, selon la Loi sur la TVA (LTVA), la consommation propre est imposable car elle représente une utilisation privée de biens pour lesquels l’entreprise a déduit la TVA préalable.

La valeur à considérer est généralement :

- La valeur de marché du bien utilisé, ou

- Le coût d’achat si inférieur.

Le taux de TVA applicable est celui du bien (p.ex. 8,1 %).

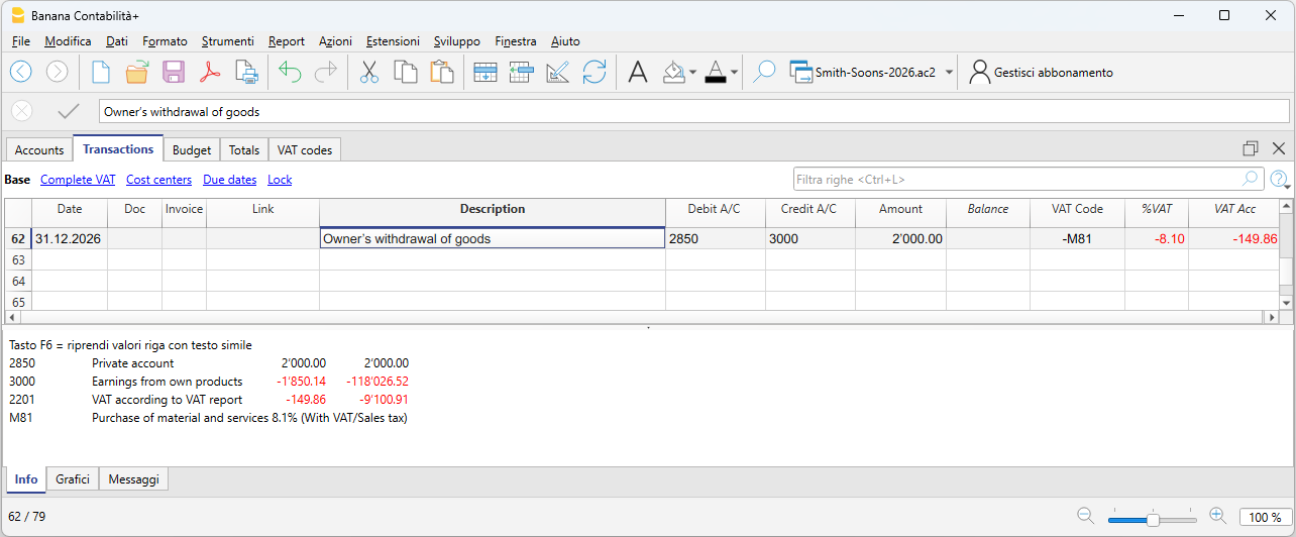

Si l’entrepreneur prélève des marchandises de l’entreprise pour un usage personnel :

- Enregistrez un produit (comme s’il s’agissait d’une vente).

- Calculez la TVA sur la valeur du bien.

- Réduisez le stock.

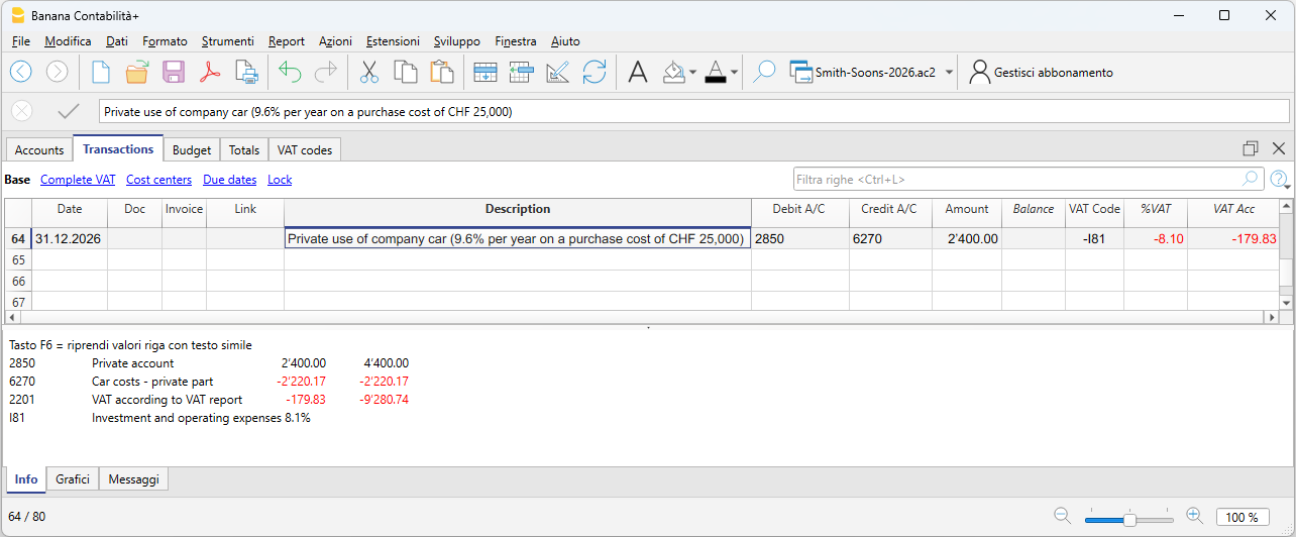

Consommation propre sur les véhicules de l’entreprise :

Si l’entrepreneur utilise la voiture de l’entreprise à des fins privées, l’utilisation privée doit être enregistrée comme un produit d’exploitation. Si l’entreprise est soumise à la TVA, l’opération est imposable à la TVA.

- Le montant à enregistrer est forfaitaire ou calculé selon des règles fiscales (p.ex. 9,6 % du prix d’achat par an).

- L’utilisation privée est considérée comme un produit.

- La TVA doit être déclarée comme TVA due.

- La contrepartie peut être :

- une réduction des coûts de voiture (6900), ou

- une réduction de la valeur de l’actif (véhicule), souvent préférée pour les entreprises individuelles.

Ajustement du compte Impôts et taxes

L’ajustement des impôts et taxes est une écriture de fin d’année qui sert à :

- Enregistrer les impôts et taxes dus pour l’année mais pas encore payés.

- Corriger les montants estimés précédemment sur la base du décompte fiscal effectif.

Cela permet de reconnaître le coût correct de l’exercice et de constater la dette correspondante envers l’administration fiscale.

Il est également nécessaire de vérifier que les acomptes payés durant l’année concernent bien l’année en cours.

Les paiements d’impôts relatifs à des exercices antérieurs doivent être enregistrés comme des clôtures des provisions présentes dans le compte “Impôts directs” (bilan).

Si le solde des provisions s’avère insuffisant ou excédentaire, la différence doit être enregistrée comme charge ou produit extraordinaire, ou comme élément d’exercices précédents, selon la nature de la variation.

Ajustement du compte Privé

Le compte privé (généralement 2850 / 2860) est utilisé dans les entreprises individuelles ou les sociétés de personnes pour enregistrer :

- Retraits personnels du titulaire

- Versements personnels du titulaire

- Utilisation de biens de l’entreprise à des fins privées (consommation propre)

- Dépenses privées payées par erreur par l’entreprise

- Ajustements de fin d’année

À la fin de l’année, ce compte doit être ajusté pour refléter le solde correct entre le titulaire et l’entreprise.

Si le compte privé est actif (solde débit) et représente donc une créance du titulaire envers l’entreprise, des intérêts pourraient théoriquement être reconnus.

Clôtures et déclaration TVA

Pour les entreprises soumises à la TVA, il est important en fin d’année de vérifier les écritures TVA et d’effectuer les clôtures correctement. Banana Comptabilité Plus permet de contrôler les données et de préparer les déclarations TVA (plan Advanced) pour la Suisse, facilitant une gestion ordonnée et conforme aux règles en vigueur. En fin d’année, après les vérifications et corrections nécessaires, vous devez :

- Enregistrer la TVA du 4e trimestre (ou du dernier semestre en cas de méthode du taux de la dette fiscale nette).

- Vous devez transférer le solde du compte TVA automatique au compte TVA due.

- Avant de transmettre la dernière déclaration TVA :

- Ouvrez les PDF des décomptes TVA périodiques transmis à l’AFC.

- Utilisez les extensions TVA pour recalculer les décomptes TVA de chaque période précédente.

- Vérifiez que les décomptes TVA recalculés correspondent encore à ceux déjà transmis.

- Utilisez la commande Résumé TVA pour visualiser les différents rapports et générer une impression PDF pour l’archivage des données. En cas de contrôle fiscal, ces documents seront utiles.

Ajustements AVS/AI/APG/AC

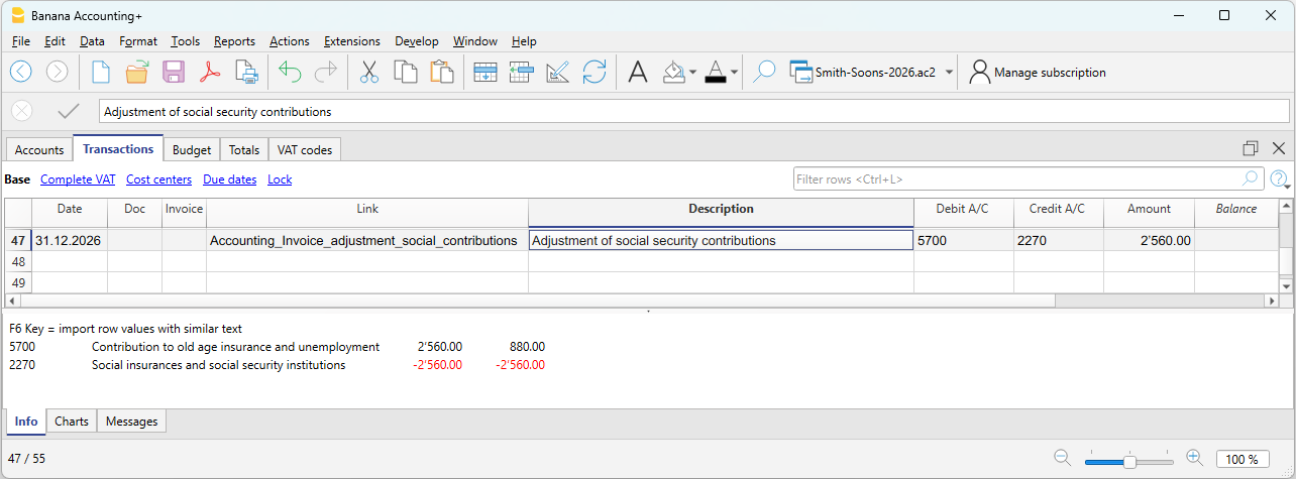

Les contributions AVS/AI/APG/AC sont les contributions sociales obligatoires en Suisse couvrant la retraite (AVS), l’invalidité (AI), les allocations pour perte de gain (APG) et le chômage (AC).

- Durant l’année, le compte des contributions AVS enregistre généralement les acomptes versés à la Caisse cantonale de compensation AVS (au débit) et les parts prélevées sur les salaires des employés (au crédit).

- Si durant l’année les allocations familiales versées aux employés ont été enregistrées dans un compte dédié, par exemple dans le compte “Contributions allocations familiales”, pour concilier la comptabilité avec le décompte final AVS et enregistrer l’ajustement correspondant, on peut transférer le solde de ce compte au compte Contributions AVS/AI.

Ajustements LAA, LAA complémentaire

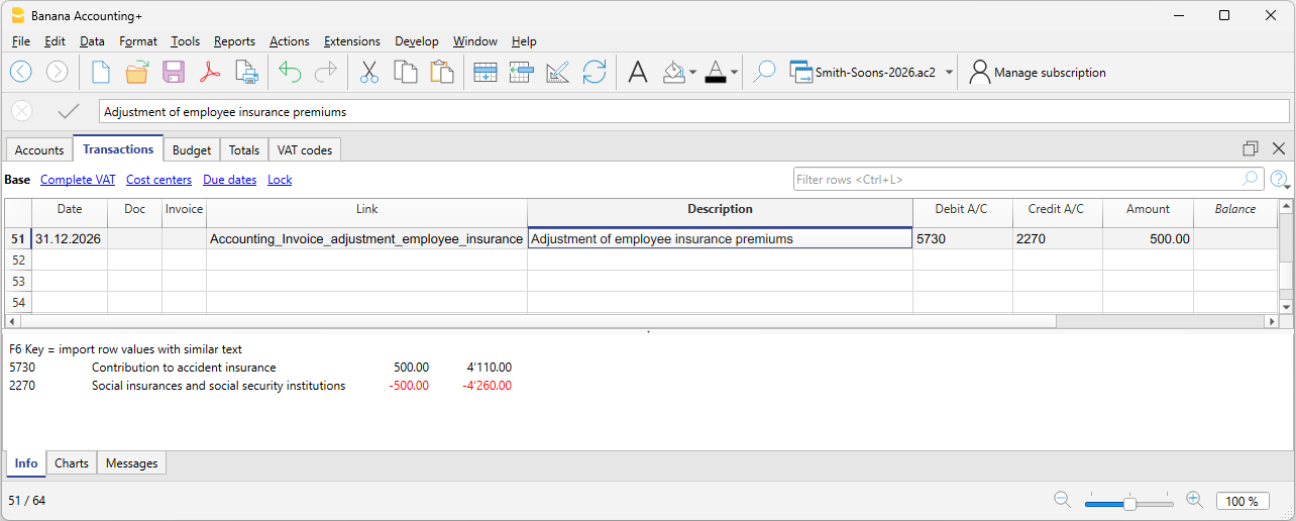

Les contributions LAA et LAA complémentaire en Suisse sont des assurances obligatoires contre les accidents professionnels et non professionnels (LAA), ainsi que des couvertures supplémentaires offertes par l’employeur (LAA complémentaire).

Avec l’enregistrement des derniers salaires de décembre et le paiement du treizième salaire, il faut imprimer la liste des salaires avec tous les salaires bruts indiqués. Vous devez communiquer le total brut AVS aux assurances du personnel, qui détermineront les éventuels ajustements à payer.

Ajustement caisse de pension

La caisse de pension (ou LPP) est l’assurance obligatoire suisse pour la prévoyance professionnelle, qui complète la retraite AVS.

De nombreuses assurances pour le deuxième pilier (LPP) calculent la prime annuelle selon les prévisions salariales communiquées par l’entreprise avant la fin de l’année. Les gratifications ne sont pas incluses. Les modifications importantes durant l’année doivent être communiquées immédiatement, afin que l’assurance puisse adapter les primes. L’entreprise peut aussi décider de verser un montant plus élevé que la prime prévue, pour éviter un déficit en cas de changement en cours d’année.

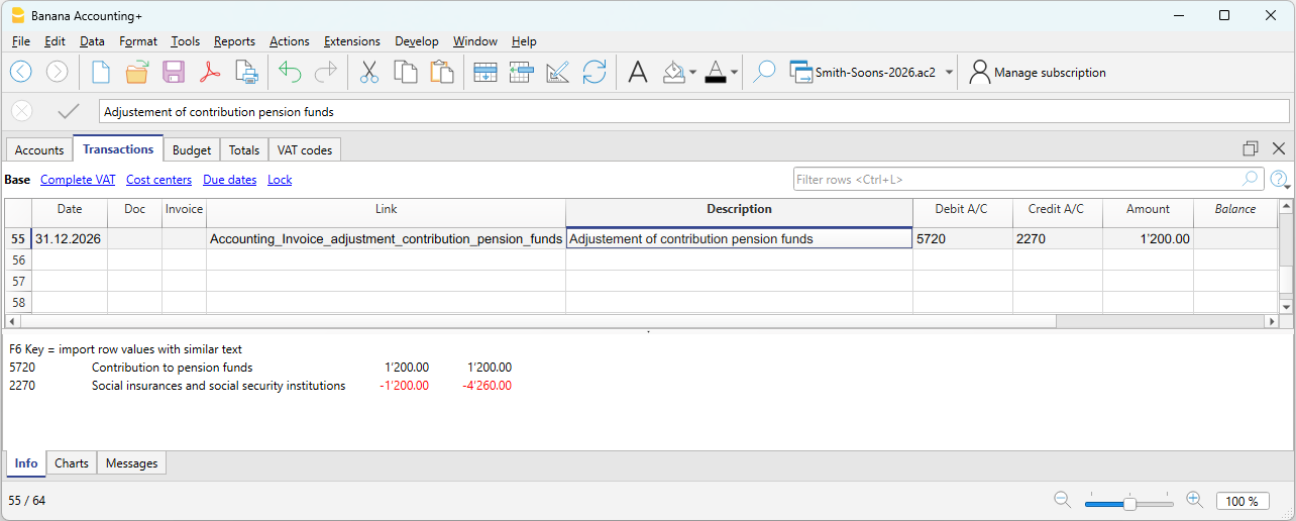

En fin d’année, l’assurance LPP envoie un décompte final indiquant un solde créditeur ou débiteur, selon que les versements ont été supérieurs ou inférieurs au montant dû.

Dans l’exemple suivant, on suppose qu’il y a un solde à payer. L’écriture se fait donc sur deux comptes : au débit le compte Contributions LPP et au crédit le compte Dettes envers institutions de prévoyance.

En cas de crédit, le compte Contributions LPP est extourné : au débit on enregistre le compte Créances envers institutions de prévoyance et au crédit le compte Contributions LPP (en diminution).

Dans la nouvelle année, le crédit doit être transféré au compte Contributions LPP (pour la nouvelle année) et le crédit se clôture au crédit.

Ajustement du Fonds de dépréciation des créances ou Pertes sur créances

Le Fonds de dépréciation des créances / Pertes sur créances est un compte correctif de l’actif, lié aux créances clients, et sert à réduire la valeur des créances afin de tenir compte du risque de non-recouvrement.

En pratique :

- Les créances au bilan sont présentées à leur valeur réaliste.

- Le fonds représente une estimation des pertes possibles.

- Il renforce la prudence du bilan, comme l’exige le CO suisse.

Le compte de résultat "Dépréciation des créances" est enregistré au débit et le Fonds de dépréciation des créances est enregistré au crédit.

Ajustement Impôt à la source

Au cours de l’année, l’employeur retient l’impôt à la source sur les salaires des employés étrangers non domiciliés fiscalement en Suisse. Les montants retenus doivent être versés à l’Administration de l’impôt à la source chaque trimestre.

En fin d’année, avec le dernier décompte de décembre, la déclaration d’impôt à la source du dernier trimestre est effectuée. Tous les salaires bruts versés sont vérifiés, et en cas de modifications ou d’erreurs, les rectifications peuvent être effectuées avec la dernière déclaration d’impôt à la source.

En général, le montant total à payer pour l’impôt à la source du quatrième trimestre est enregistré comme dette au 31.12 ou, en cas de trop-perçu, comme créance. La contrepartie est toujours le compte salaires (compte 5000).

Remboursements pour cadres supérieurs

Par “cadres supérieurs”, on entend les dirigeants (CEO, directeurs, responsables d’unités).

Les remboursements peuvent concerner les dépenses effectives engagées par le cadre pour l’entreprise. Ces remboursements ne sont pas imposables pour l’employé, donc non soumis à l’AVS, à la LPP ni à l’impôt à la source, à condition qu’ils soient documentés, ou, en cas d’indemnités forfaitaires, qu’ils aient été approuvés par l’AFC via un règlement.

Dans ce cas, ils sont enregistrés comptablement comme frais de remboursement ou charges de personnel.