In questo articolo

In contabilità, la registrazione della distribuzione degli utili avviene quando l’assemblea dei soci o l’organo competente approva formalmente la destinazione dell’utile risultante dal bilancio.

Chiusura dell’esercizio

Alla fine dell’anno si chiudono i conti e si determina l’utile (o la perdita) di esercizio.

- Utile d’esercizio = il risultato positivo della gestione (ricavi > costi).

- L’utile viene rilevato nel Conto economico e riportato a Patrimonio netto nel conto Utili riportati.

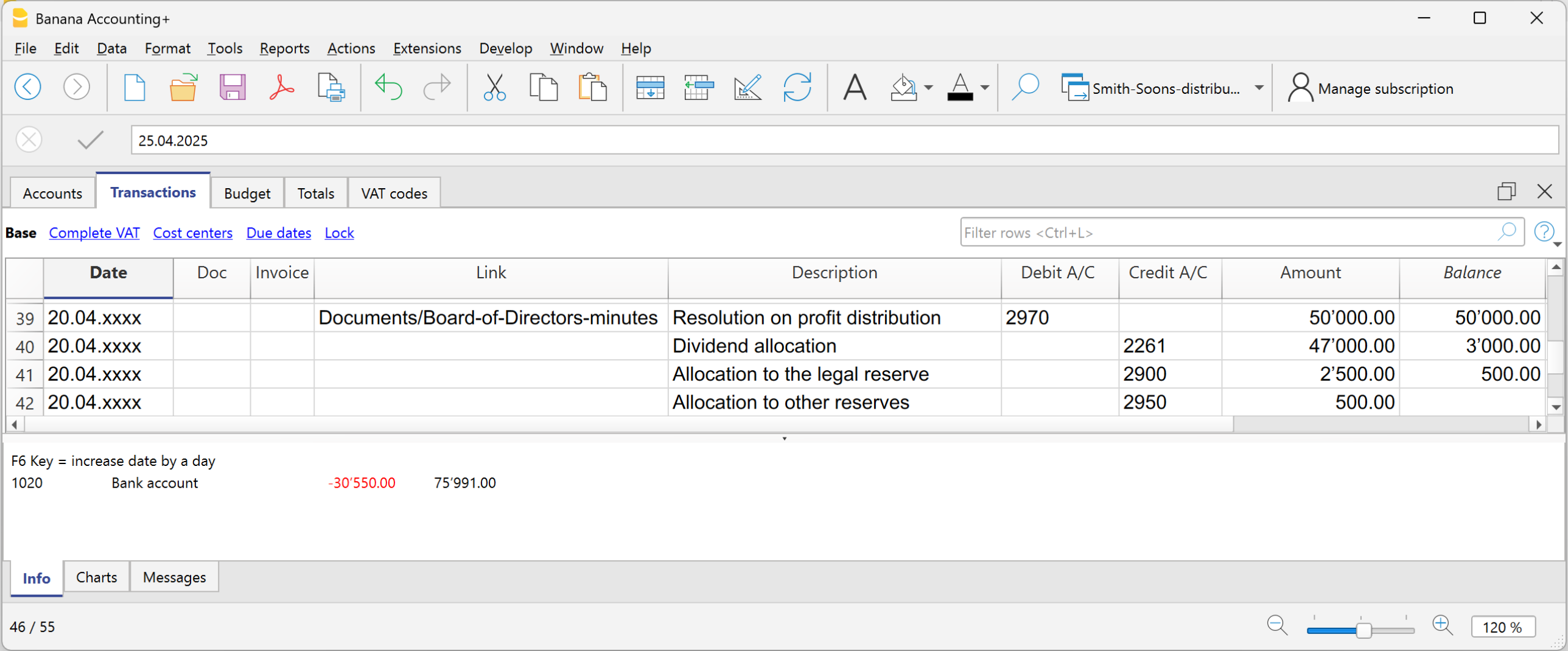

La distribuzione degli utili consiste nel definire la destinazione di questo risultato tra diverse voci, secondo quanto stabilito dall’assemblea dei soci.

Delibera di destinazione dell’utile

L’assemblea dei soci decide come destinare l’utile.

Qui di seguito diamo alcuni consigli secondo la prassi generale, ma consigliamo di consultare il proprio professionista di fiducia.

Esempi di conti per la distribuzione degli utili:

- Riserva legale

- Altre riserve

- Dividendi ai soci

- Utili portati a nuovo

La distribuzione non si registra al momento del pagamento, ma alla data della decisione ufficiale (delibera). Il pagamento è solo la fase successiva di estinzione del debito verso i soci.

- Dal conto utili riportati, gli importi vengono girati sui vari conti stabiliti dalla delibera.

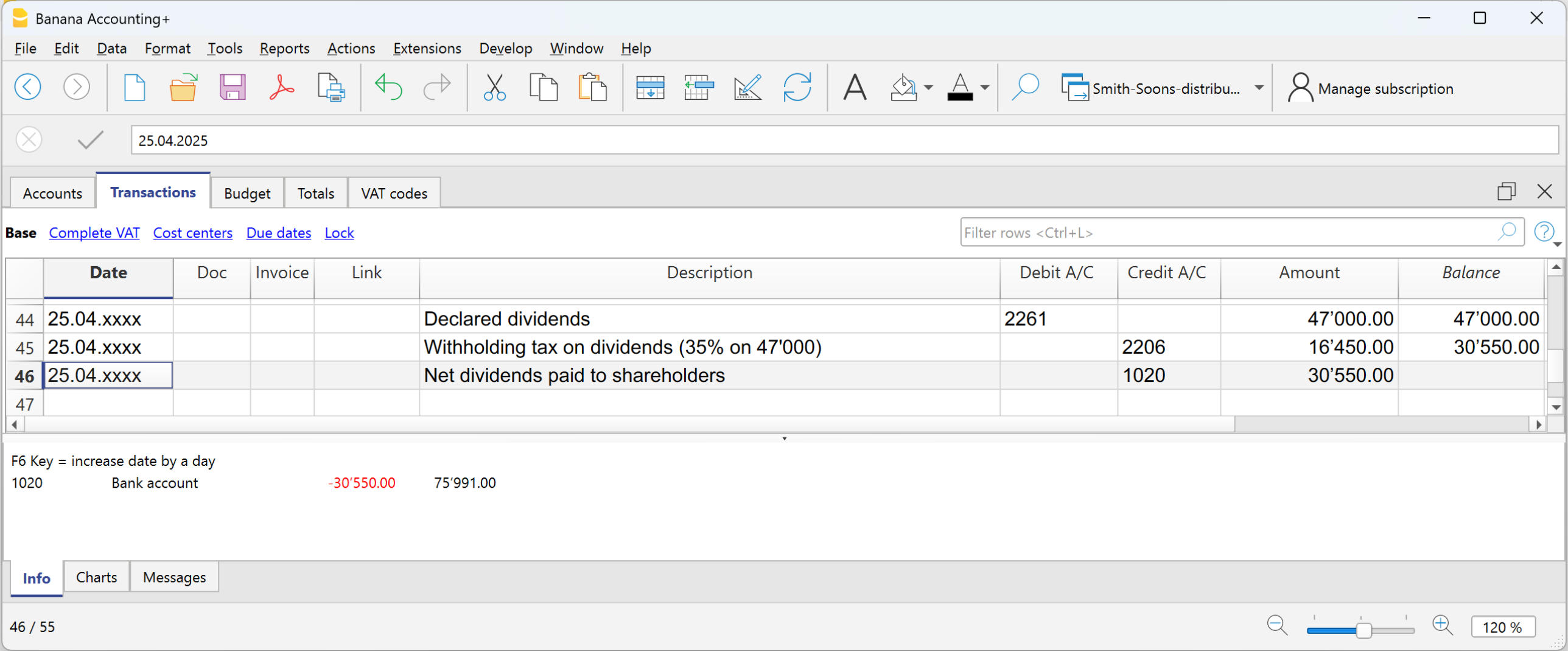

Imposta preventiva sui dividendi in Svizzera

In Svizzera, quando una società distribuisce i dividendi ai suoi azionisti, deve trattenere un’imposta chiamata “imposta preventiva” pari al 35% dell’importo distribuito.

Si chiama “preventiva” perché viene riscossa alla fonte, cioè subito, al momento del pagamento, prima che l’azionista riceva i soldi.

L’imposta preventiva sui dividendi è una ritenuta fiscale obbligatoria del 35%, che ha due funzioni:

- Garantire il gettito fiscale (lo Stato riceve subito l’imposta).

- Evitare l’evasione (chi non dichiara i dividendi non recupera la trattenuta).

Pagamento dividendi

Al momento del pagamento dei dividendi, la società trattiene il 35% a titolo di imposta preventiva.

L'imposta preventiva deve essere dichiarata sul portale ufficiale e successivamente pagata all’Amministrazione federale delle contribuzioni (AFC).

Rimborso dell'Imposta preventiva sui dividendi:

- Gli azionisti residenti in Svizzera possono recuperare integralmente la ritenuta presentando la dichiarazione fiscale (il fisco la compensa con le imposte dovute).

- Gli azionisti all’estero possono recuperarla parzialmente, a seconda delle convenzioni contro la doppia imposizione tra la Svizzera e il Paese di residenza.