In diesem Artikel

Banana Buchhaltung hat ein sehr leistungsfähiges und sofortiges Gruppierungssystem entwickelt, welches Ihnen ermöglicht, in der Konten-Tabelle die Konten mit allen benötigten Informationen einzurichten, um die Struktur der Bilanz, der Erfolgsrechnung sowie aller anderen Bereichen der Buchhaltung zu definieren.

Das Gruppierungssystem ist flexibel und erlaubt Ihnen, die Kontenpläne für jedes Land zu strukturieren und sie gleichzeitig an die spezifischen Bedürfnisse des Unternehmens anzupassen. Sie können für jede Buchhaltungsart einfache und komplexere Berichte sowie Präsentationen mit mehreren Totalisierungsebenen erstellen.

Dieses Gruppierungssystem hat den Vorteil, dass die Ergebnisse sofort angezeigt werden. Neben jedem Konto und jeder Gruppe können Sie sofort den Kontostand, die Soll- und Haben-Bewegungen und das Budget sehen. Mit jeder Eingabe werden die Resultate sofort aktualisiert.

So funktioniert's

Bitte konsultieren Sie die folgenden Dokumentationsseiten, um besser zu verstehen, wie das Gruppierungs- und Totalisierungssystem von Banana funktioniert:

- Gruppierungs- und Totalisierungssystem

- ▶ Schauen Sie das Video Gruppierungs- und Totalisierungssystem an

Das Gruppierungs- und Totalisierungssystem

Das Gruppierungssystem basiert auf zwei Spalten der Tabelle Konten und Kategorien:

- Gruppe (Total-Zeile)

- Indem man auf einer Zeile eine Gruppenidentität in die Spalte Gruppe eingibt, wird die Zeile zu einer Totalzeile.

- Auf dieser Zeile werden nun alle Beträge der Zeilen, welche in der Spalte Summ.in diese Gruppenidentität enthalten, totalisiert.

- Ist in der Spalte Gruppe eine Gruppenidentität vorhanden, darf in der Spalte Konto nicht gleichzeitig eine Kontonummer erfasst sein.

- Summ.in

- Summiert die jeweilige Zeile in der entsprechenden Total-Zeile

- Für jede Konto- oder Gruppenzeile wird in dieser Spalte die Gruppe bzw. die Bezeichnung der Total-Zeile angegeben, in welcher die Zeile zu totalisieren ist.

- Es muss sich um eine in der Spalte Gruppe definierte Gruppenidentität handeln.

Die Hauptgruppen der Doppelten Buchhaltung

Jeder Beispiel-/Muster-Kontenplan basiert auf einem eigenen Schema der Totalisierung. Folgend werden die Hauptgruppen der Doppelten Buchhaltung erklärt.

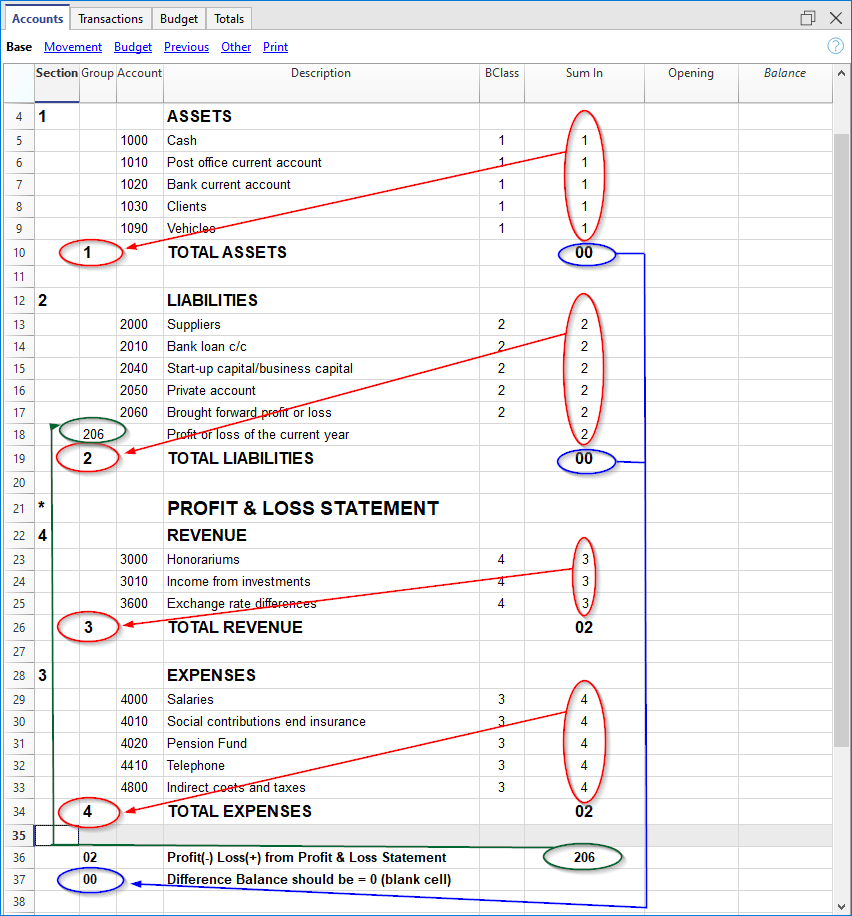

In der Doppelten Buchhaltung muss der positive Betrag des Totals der Sollsaldi dem negativen Betrag des Totals der Habensaldi entsprechen und deren Totalsumme immer gleich Null (0) sein. Wenn die Zeile der Gruppe 00 einen Betrag (nicht Null - leere Zelle) ausweist, besteht ein Fehler.

Die Berechnungssequenz um 00 zu erhalten ist die folgende:

- Das Konto 1000 > Gruppe 1 (Total Aktiven) > Gruppe 00

- Das Konto 2000 > Gruppe 2 (Total Passiven) > Gruppe 00

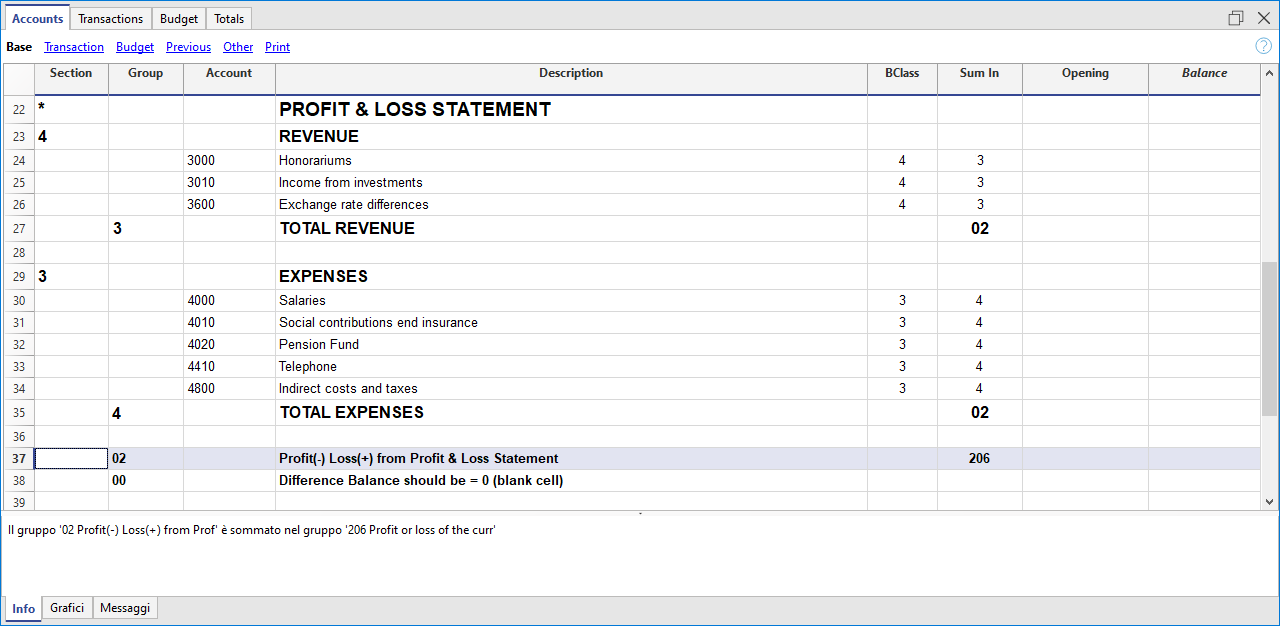

- Das Konto 4000 > Gruppe 4 (Total Aufwand) > Gruppe 02 (Resultat Erfolgsrechnung) > Gruppe 206 (Jahresgewinn oder Jahresverlust des laufenden Jahres der Bilanz) > Gruppe 2 (Total Passiven) > Gruppe 00.

- Das Konto 3000 > Gruppe 3 (Total Ertrag) > Gruppe 02 (Resultat Erfolgsrechnung) > Gruppe 206 (Jahresgewinn oder Jahresverlust des laufenden Jahres der Bilanz) > Gruppe 2 (Total Passiven) > Gruppe 00.

- Die Gruppenzeile 00 dient zur Überprüfung; in dieser werden alle Kontostände summiert.

- Es handelt sich um das 'Summa summarum' aller Salden, die in der Tabelle 'Konten' angezeigt werden. Sie wird aufgrund der in der Tabelle 'Buchungen' erfassten Soll- und Haben-Bewegungen berechnet.

- Wenn die Zeile der Gruppe 00 eine Differenz (nicht Null - leere Zelle) ausweist, besteht ein Fehler.

- Wenn die Differenz in der Tabelle Konten, Spalte Eröffnung (in allen Ansichten) angezeigt wird, gibt es Differenzen in den Anfangssaldi.

- Wenn die Differenz in der Tabelle Konten, Spalte Saldo (in allen Ansichten) angezeigt wird, besteht eine Soll-/Habendifferenz (Tabelle Buchungen). In den Spalten 'Soll' und 'Haben' der Ansicht 'Bewegung' (Tabelle 'Konten') heben sich die Totalsummen nicht auf.

Falls das Programm eine Differenz meldet, ist es ratsam, den Befehl Buchhaltung nachkontrollieren aus Menü Aktionen auszuführen.

Werden Fehler oder Differenzen angezeigt, sollten diese behoben werden.

- In den Spalten Soll und Haben der Ansicht Bewegung (Tabelle Konten) werden immer die Totalsummen aller Bewegungen angezeigt. Es sind ausschliesslich positive Beträge enthalten.

Wenn die Beträge dieser Spalten identisch sind, liegen keine Fehler vor.

Das Resultat der Erfolgsrechnung wird im Eigenkapital summiert

Wie im Beispiel ersichtlich ist, wird die Gruppe 02 (Jahresgewinn oder Jahresverlust der Erfolgsrechnung) in der Gruppe 206 totalisiert (Resultat des laufenden Jahres).

Vorteile mit dieser Gruppierung:

- In der Bilanz wird das Betriebsergebnis des laufenden Jahres angezeigt.

- Die 'Totalsumme der Passiven' entspricht derjenigen der 'Totalsumme der Aktiven' (sofern keine buchhalterischen Fehler vorhanden sind).

Die Struktur des Kontenplans

In Banana Buchhaltung kann der Kontenplan hauptsächlich auf zwei verschiedene Arten strukturiert werden.

1. Struktur ohne Untergruppen (oder ohne Zwischensummen)

In diesem Fall ist die Struktur sehr einfach. Sie listen alle Konten ohne Untergruppen auf und summieren alle Konten oder Kategorien in den Hauptgruppen:

In der Doppelten Buchhaltung:

- Aktiven

- Passiven

- Aufwand

- Ertrag

In der Einnahmen- und Ausgabenrechnung/EÜR oder Cash Manager (Kategorien-Tabelle):

- Einnahmen

- Ausgaben

2. Struktur mit Untergruppen

Die Struktur ist komplexer. Die Konten bzw. Kategorien der Hauptgruppen sind in mehrere Untergruppen unterteilt, die wiederum in die entsprechenden Hauptgruppen summiert werden.

Im Folgenden wird die Struktur des Kontenplans mit einem Beispiel einer Untergliederung mit Untergruppen in der doppelten Buchführung vorgestellt. Jede Untergruppe kann wiederum:

Aktiven

- Umlaufvermögen

- Flüssige Mittel

- Forderungen aus Lieferungen und Leistungen (Debitoren)

- Lagereinrichtungen

- Anlagevermögen

- Mobiliar und Einrichtungen

- Maschinen und Apparate

- Computer, Software

- Umlaufvermögen

Passiven

- Kurzfristiges Fremdkapital

- Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren)

- Bankverbindlichkeiten

- Übrige kurzfristige Verbindlichkeiten

- Langfristige Verbindlichkeiten

- Eigenkapital

- Eigenkapital

- Rückstellungen

- Gewinn- oder Verlustvortrag

- Jahresgewinn oder Jahresverlust

- Kurzfristiges Fremdkapital

In der Tabelle Konten können Sie jederzeit mittels Menübefehl Datei > Ausdrucken oder Seitenansicht den Kontenplan oder einen Teil davon ausdrucken.

Ausgehend von der Tabelle Konten können Sie durch Auswahl der Ansicht Bewegungen den Überprüfungssaldos ausdrucken.

Untergruppen hinzufügen

- Sich mit dem Cursor über die Zeile positionieren, wo die neue Gruppe eingefügt werden sollen

- Wählen Sie im Menü Bearbeiten > Leere Zeilen hinzufügen aus

- Geben Sie in der neu hinzugefügten Zeile die Gruppennummer (Spalte Gruppe), die Beschreibung und den Totalisierungs-Wert (Spalte Summ. in) ein, wo diese Gruppe summiert werden soll.

Eine Totalisierungsebene hinzufügen

Mit diesem System können auf einfache Art und Weise Totalisierungsebenen hinzugefügt werden.

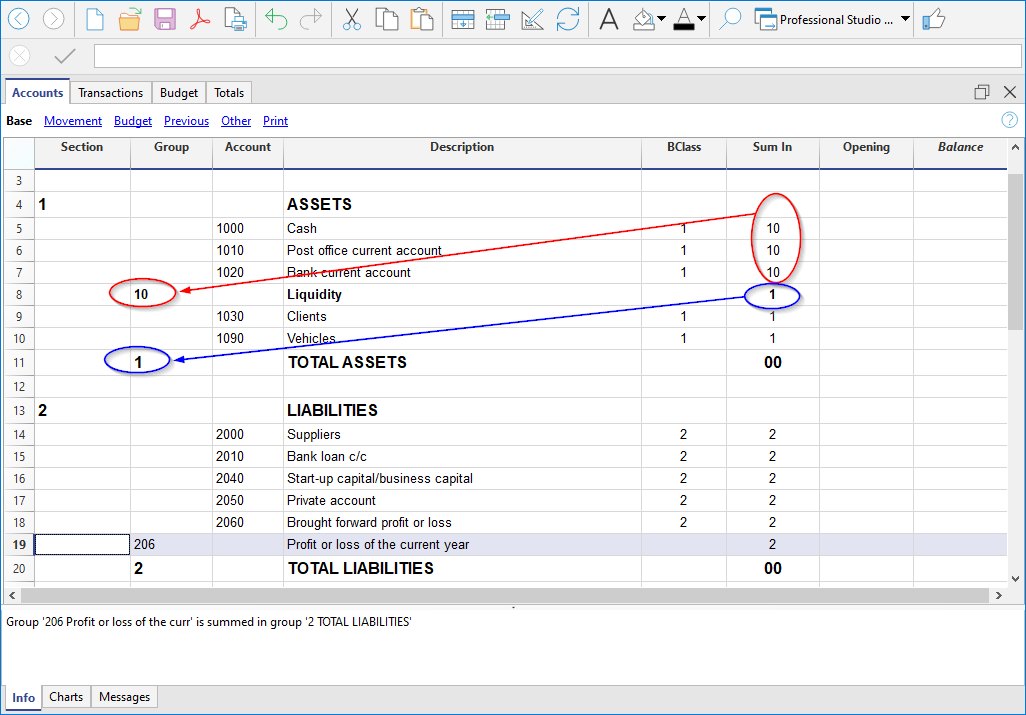

Wird zum Beispiel eine Untergruppe 'Flüssige Mittel' gewünscht, ist wie folgt vorzugehen:

- Auf der dem Bankkonto folgenden Zeile eine leere Zeile einfügen (Menü Bearbeiten > Leere Zeile einfügen)

- In der Spalte Gruppe den Wert 10 einfügen

- In der Spalte Summ. in den Wert 1 einfügen

- Für die Konten 1000 bis 1020 in der Spalte Summ. in den Wert 10 eingeben.

- Die Berechnungssequenz wird die folgende:

Das Konto 1000 > Gruppe 10 (Flüssige Mittel) > Gruppe 1 (Total Aktiven) > Gruppe 00.

Das Programm summiert wie folgt:

- Alle Konten werden in einer Gruppenzeile summiert

Z.B. wird das Konto Kasse (Bargeld) in der Gruppe 'Liquidität' summiert. - Es summiert eine Gruppe oder eine Untergruppe in einer anderen Gruppe, die wiederum in einer anderen Gruppe summiert wird, und bildet so die Berechnungsstruktur der Bilanz und der Gewinn- und Verlustrechnung.

Z.B. wird die Liquiditätsgruppe in den Aktiven summiert, die wiederum in der Gruppe 00 in der Zeile Kontrollsumme summiert wird.

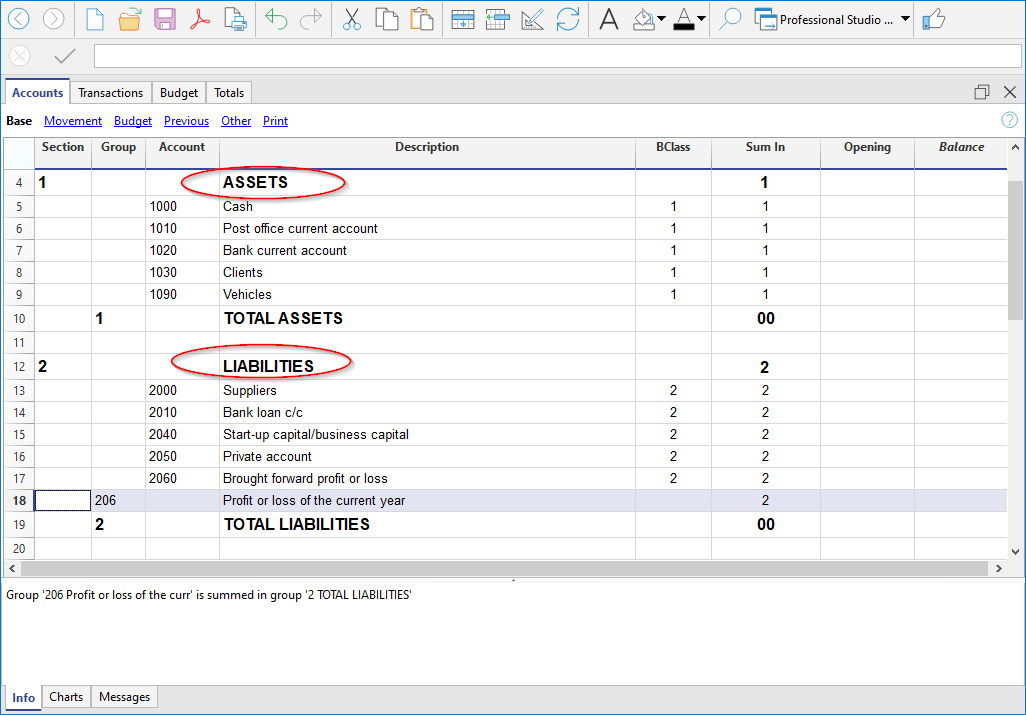

Wird eine weitere Untergruppe 'Umlaufvermögen' gewünscht, ist analog vorzugehen:

- Vor den Aktiven eine leere Zeile einfügen.

- In der neuen Zeile:

- In der Spalte Gruppe den Wert 11 eingeben

- In der Spalte Summ. in den Wert 1 eingeben

- Auf den Zeilen der Konten welche in der Untergruppe 'Umlaufvermögen' summiert werden sollen ('Flüssige Mittel', 'Forderungen aus Lieferungen und Leistungen' und 'Vorräte') in der Spalte Summ. in den Wert 11 erfassen.

Titelzeilen (mit Wert 'Summ. in')

Auch in den Titelzeilen ist es nützlich, den Totalisierungs-Wert in der Spalte Summ. in (die Gruppe der Total-Zeile) anzugeben, zu der sie gehört.

Auf diese Weise wird in den Ausdrucken der formatierten Bilanz nach Gruppen der Titel nicht gedruckt, wenn die Konten auf Null sind.

Eine Untergruppe löschen

Enthält der Kontenplan Untergruppen, welche nicht mehr gewünscht werden, so können diese gelöscht werden. Es reicht, die Zeile der Untergruppe zu löschen und den Totalisierungs-Wert der Spalte Summ. in aller in der gelöschten Untergruppe totalisierten Konten abzuändern.

Kontrolle der Struktur

Nach Erstellung des Kontenplans den Menübefehl Aktionen > Buchhaltung nachkontrollieren ausführen. Das Programm meldet, falls Fehler vorhanden sind.

Fehler 'Endlose Zyklus'

Dies wird gemeldet, wenn eine Gruppe in einer Gruppe einer niedrigeren Ebene totalisiert wird und deshalb ein unendlicher Zyklus entsteht.

Es würde zum Beispiel ein endloser Zyklus entstehen, wenn im vorangehenden Beispiel die Gruppe 1 'Aktiven' in der Gruppe 10 totalisiert werden würde.

Nachdem das Programm die Gruppe 1 berechnet hätte, würde es den Betrag der Gruppe 10 verrechnen, welche sie in der Gruppe 1 und dann 10 verrechnen würde - dies ohne Ende.

Erfolgsrechnung mit Bruttoertrag

Es kann auch eine gestufte Erfolgsrechnung realisiert werden, welche vom Erlös ausgeht und von diesem die Kosten abzieht.

Folgend wird das Beispiel des Schweizer Kontenrahmens KMU aufgezeigt: