In diesem Artikel

Am Ende des Geschäftsjahres, bevor das neue Buchhaltungsjahr eröffnet wird, sind bestimmte Abschlussarbeiten notwendig. Einige davon können selbstständig erledigt werden, andere hingegen erfordern spezielle Fachkenntnisse oder haben steuerliche bzw. sozialversicherungsrechtliche Auswirkungen.

In solchen Fällen ist es empfehlenswert, einen Treuhänder oder Steuerberater beizuziehen.

Vorbereitende Kontrollen

Vor dem Abschluss sollten Sie überprüfen, ob:

- Das Programm bei Ausführen des Befehls Buchhaltung nachkontrollieren keine Fehlermeldungen macht.

- Die Banksalden in der Buchhaltung mit den Kontoauszügen übereinstimmen.

- Verwenden Sie die Funktion #CheckBalance.

- In der Buchungen-Tabelle keine Differenzen zwischen Soll und Haben bestehen.

- Blenden Sie die Saldo-Spalte ein und vergewissern Sie sich, dass es keine Differenzen gibt.

- Sämtliche Transaktionen des Jahres verbucht wurden.

- Der Saldo des Kontos MWST automatisch auf das Konto Geschuldete MWST übertragen wurde.

Offene Kunden- und Lieferantenrechnungen (bei Buchhaltung nach vereinnahmtem Entgelt)

Wenn Sie eine Buchhaltung nach vereinnahmtem Entgelt führen, müssen Sie am Jahresende folgende Buchungen erfassen:

- Ausgestellte, aber noch nicht bezahlte Kundenrechnungen.

- Erhaltene, aber noch nicht bezahlte Lieferantenrechnungen.

Diese Buchungen ermöglichen es, die Kosten und Erträge korrekt dem Geschäftsjahr zuzuordnen.

Bitte konsultieren Sie diesbezüglich unsere Anleitungen für Offene Kundenrechnungen sowie Offene Lieferantenrechnungen.

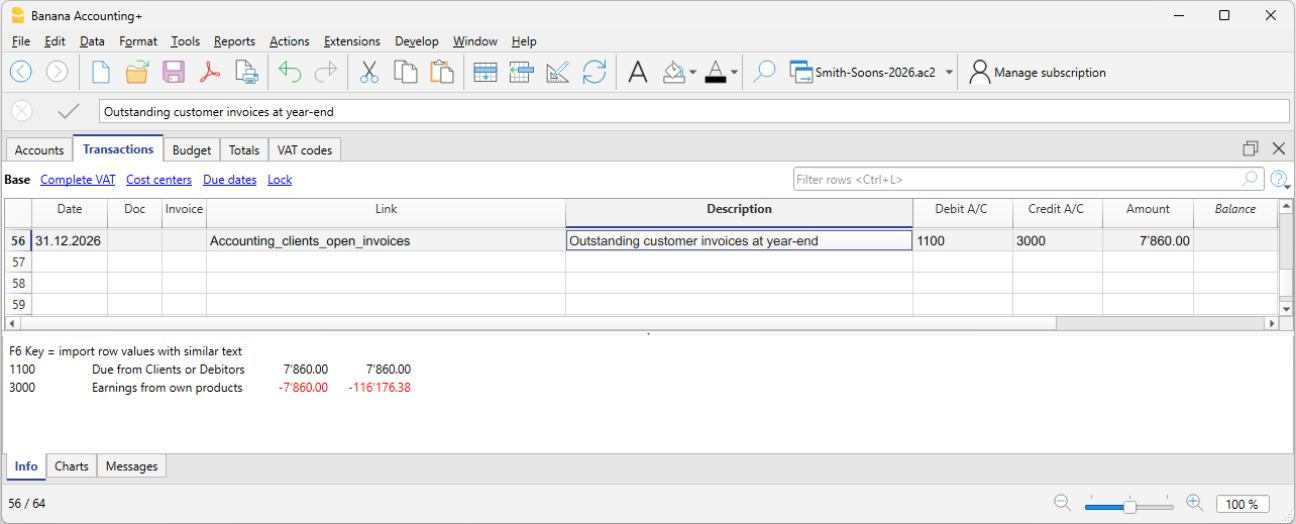

Offene Kundenrechnungen per 31.12.

Wenn Sie eine Buchhaltung nach vereinnahmtem Entgelt führen, müssen Sie am Jahresende die ausgestellten, aber noch nicht bezahlten Kundenrechnungen erfassen. Diese Abschlussbuchung dient dazu, die zum Geschäftsjahr gehörenden Kosten und Erträge zu bestimmen. Um das Verfahren zu erleichtern, können Sie dank dem Bericht Offene Rechnungen pro Kunde die Werte per 31.12. rasch ermitteln.

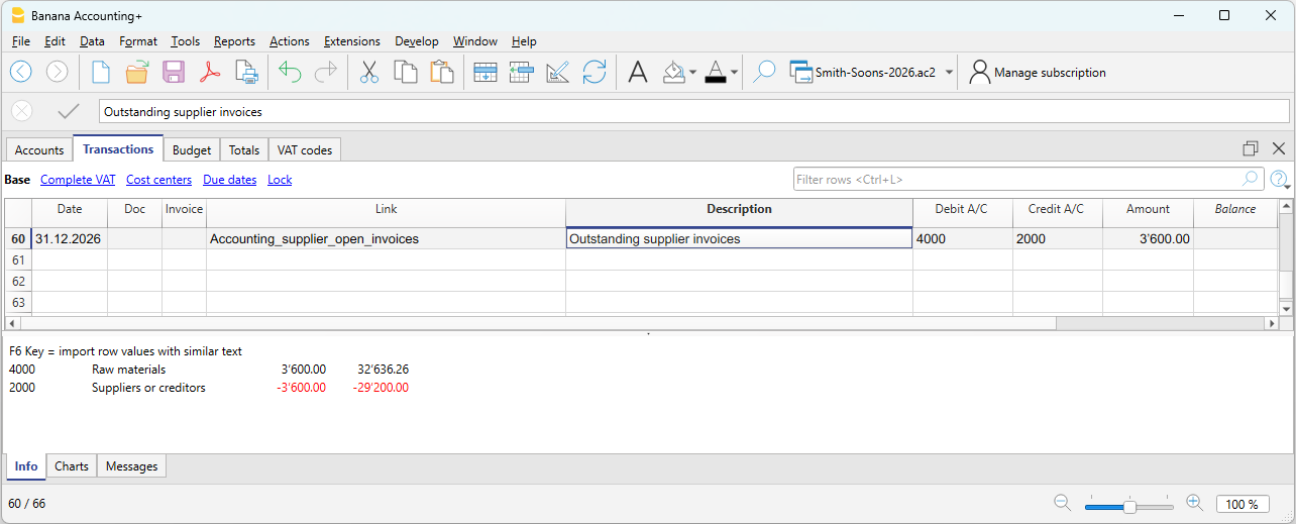

Offene Lieferantenrechnungen per 31.12.

Wenn Sie eine Buchhaltung nach vereinnahmtem Entgelt führen, müssen Sie am Jahresende die erhaltenen, aber noch nicht bezahlten Lieferantenrechnungen erfassen. Diese Abschlussbuchung dient dazu, die zum Geschäftsjahr gehörenden Kosten und Erträge zu bestimmen. Um das Verfahren zu erleichtern, können Sie dank dem Bericht Offene Rechnungen pro Lieferant die Werte per 31.12. rasch ermitteln.

Abschreibungen

Am Ende des Geschäftsjahres müssen die Wertverluste von beweglichen und unbeweglichen Vermögenswerten erfasst und gegebenenfalls eine beschleunigte Abschreibung für Vermögenswerte mit schneller Wertminderung vorgenommen werden.

Sie können unsere Anlagenbuchhaltungs-App verwenden, welche die Abschreibungsbuchungen automatisch erstellt und diese in Ihre Buchhaltung importiert werden können. Die Art der Buchung hängt von der verwendeten Methode ab:

- Direkte Abschreibung: Der Wertverlust wird direkt in der Erfolgsrechnung erfasst, indem das Abschreibungskonto im Soll und das Vermögenskonto im Haben gebucht wird. In der Bilanz erscheint das Vermögen immer mit dem Restwert.

![]()

- Indirekte Abschreibung: In diesem Fall wird die Abschreibung nicht als Reduktion des Vermögenskontos, sondern als Korrektur über ein Abschreibungsfonds-Konto (Vermögensminderung) erfasst.

Lagerbewertung

Wenn Sie ein Warenlager oder einfach ein Betriebsinventar haben, muss der Lagerwert am Jahresende in der Buchhaltung angepasst werden. Während des Jahres werden im Buchhaltungsdokument keine Lagerbewegungen erfasst:

- Warenein- und -ausgänge sowie deren Werte werden im separaten Lagerbestand-Dokument oder in der entsprechenden Anwendung verwaltet und aktualisiert.

Unsere Lagerverwaltungs-App erleichtert die Verwaltung von Ein- und Ausgängen, Stückpreisen und Endwerten des Lagers und erlaubt Ihnen, die Jahresendbewertung schnell und einfach in Ihrer Buchhaltung zu erfassen.

Zur Berechnung des Lagerwertes, der korrekt in der Bilanz aufgeführt werden soll:

- Ermitteln Sie den Lagerwert

- Vergleichen Sie den Anfangsbestand mit dem Endwert des Lagers

- Buchen Sie die Differenz als Lagerveränderung mit Gegenkonto Warenaufwand.

Im nachstehenden Beispiel wird ein Anstieg des Lagerbestands gegenüber dem Anfangswert angenommen. Daher wird das Lagerkonto (Konto 1200) im Soll und die Reduktion des Warenaufwands im Haben gebucht.

![]()

Eigenverbrauch

Eigenverbrauch liegt vor, wenn der Unternehmer betriebliche Güter oder Dienstleistungen (Waren, Material, Auto, Räumlichkeiten usw.) für private Zwecke verwendet.

Steuerlich gilt dies als Verkauf des Unternehmens an den Unternehmer und muss daher als Ertrag verbucht werden. Wenn das Unternehmen MWST-pflichtig ist, unterliegt dieser Vorgang der MWST.

In der Schweiz ist der Eigenverbrauch gemäss Mehrwertsteuergesetz (MWSTG) steuerpflichtig, da es sich um die private Nutzung von Gütern handelt, für welche die Vorsteuer geltend gemacht wurde.

Der zu berücksichtigende Wert ist in der Regel:

- Der Marktwert des verwendeten Guts oder

- Der Anschaffungspreis, wenn dieser tiefer ist.

Der anzuwendende MWST-Satz entspricht dem des betreffenden Guts (z.B. 8.1%).

Wenn der Unternehmer Waren für den Eigengebrauch aus dem Unternehmen entnimmt:

- Wird ein Ertrag verbucht (wie bei einem Verkauf).

- Wird die MWST auf dem Wert des Guts berechnet.

- Wird das Lager reduziert.

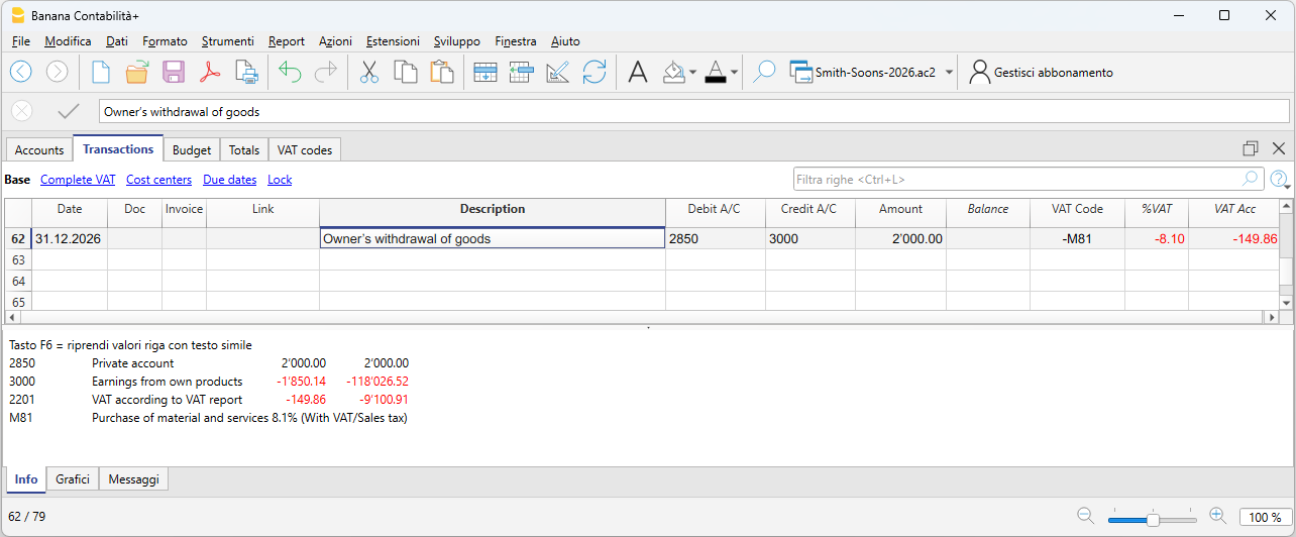

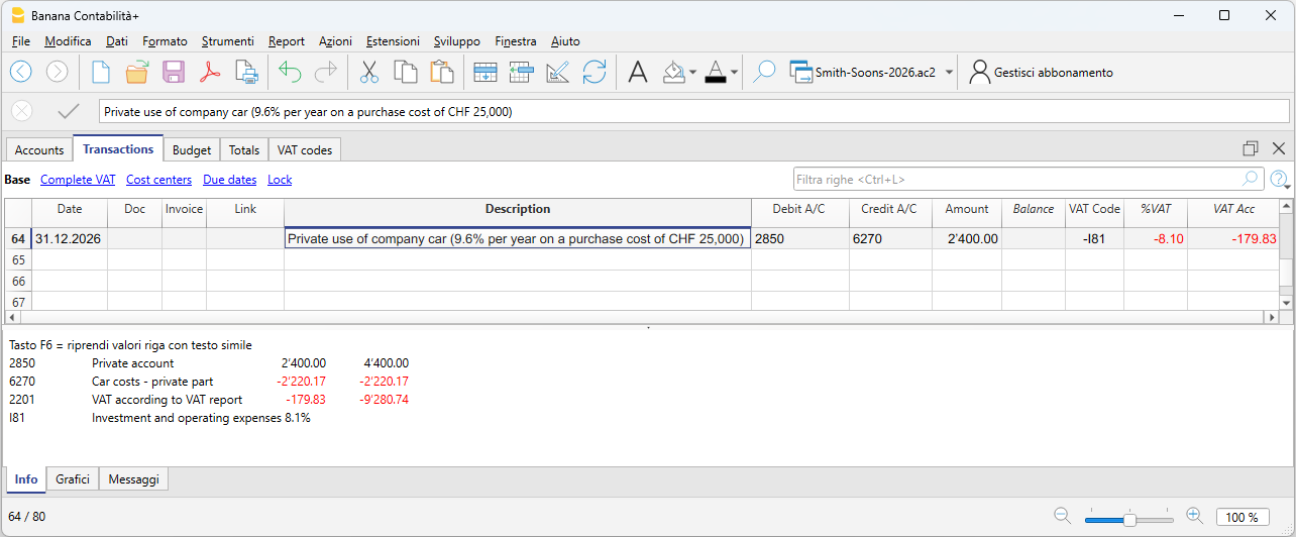

Eigenverbrauch bei Firmenfahrzeugen:

Wenn der Unternehmer das Geschäftsauto privat nutzt, muss die private Nutzung wie ein Betriebsertrag verbucht werden. Ist das Unternehmen MWST-pflichtig, unterliegt der Vorgang der MWST.

- Der zu verbuchende Betrag ist pauschal oder gemäss steuerlichen Vorschriften berechnet (z.B. 9.6% des Kaufpreises pro Jahr).

- Die private Nutzung gilt als Ertrag.

- Die MWST wird als geschuldete Steuer deklariert.

- Das Gegenkonto kann sein:

- eine Reduktion der Autokosten (6900) oder

- eine Reduktion des Aktivwerts (Fahrzeug), was bei Einzelunternehmen oft bevorzugt wird.

Abgrenzung Konto Steuern und Abgaben

Die Abgrenzung von Steuern und Abgaben ist eine Abschlussbuchung, um:

- Steuern und Abgaben zu erfassen, die im Jahr angefallen, aber noch nicht bezahlt wurden.

- Zuvor geschätzte Beträge auf Basis der effektiven Steuerabrechnung zu korrigieren.

So wird der richtige Aufwand im Geschäftsjahr ausgewiesen und die entsprechende Schuld gegenüber der Steuerbehörde erfasst.

Es ist zudem zu prüfen, ob die während des Jahres geleisteten Akontozahlungen das laufende Jahr betreffen.

Steuerzahlungen, die frühere Geschäftsjahre betreffen, sind als Auflösung bestehender Rückstellungen im Konto „Direkte Steuern“ (Bilanzkonto) zu verbuchen.

Ergibt sich bei den Rückstellungen ein zu geringer oder zu hoher Saldo, ist die Differenz als ausserordentlicher Aufwand oder Ertrag bzw. als Bestandteil früherer Perioden zu verbuchen – je nach Art der Abweichung.

Abgrenzung Privatkonto

Das Privatkonto (in der Regel 2850 / 2860) wird bei Einzelunternehmen oder Personengesellschaften verwendet, um zu erfassen:

- Private Entnahmen des Inhabers

- Private Einlagen des Inhabers

- Nutzung von Geschäftsvermögen für private Zwecke (Eigenverbrauch)

- Fälschlicherweise vom Unternehmen bezahlte Privatausgaben

- Jahresend-Korrekturen

Am Jahresende muss dieses Konto angepasst werden, um den korrekten Saldo zwischen Inhaber und Unternehmen widerzuspiegeln.

Wenn das Privatkonto einen Aktivsaldo (Sollsaldo) aufweist, stellt dies eine Forderung des Inhabers gegenüber dem Unternehmen dar. In der Theorie könnten dafür Zinsen anerkannt werden.

MWST-Abschlüsse und -Abrechnung

Für MWST-pflichtige Unternehmen ist es am Jahresende wichtig, die MWST-Buchungen zu überprüfen und die Abschlüsse korrekt vorzunehmen. Banana Buchhaltung Plus unterstützt die Datenkontrolle und, im Advanced-Plan, die Vorbereitung der MWST-Abrechnung für die Schweiz und ermöglicht eine ordnungsgemässe und regelkonforme Verwaltung. Am Jahresende, nach allen Überprüfungen und Korrekturen, müssen Sie:

- Die MWST des 4. Quartals (oder des letzten Semesters bei Saldosteuersatz-Methode) verbuchen.

- Der Saldo des MWST-Automatik-Kontos muss auf das Konto „Geschuldete MWST“ übertragen werden.

- Vor dem Einreichen der letzten MWST-Abrechnung:

- Öffnen Sie die PDFs der bereits an die ESTV übermittelten MWST-Abrechnungen.

- Verwenden Sie die MWST-Erweiterungen, um die MWST-Abrechnungen jedes Zeitraums erneut zu berechnen.

- Prüfen Sie, ob die neu berechneten MWST-Abrechnungen weiterhin mit den bereits eingereichten übereinstimmen.

- Verwenden Sie den Befehl MWST-Zusammenfassung, um verschiedene Berichte anzuzeigen und ein PDF für Ihre Unterlagen zu erstellen. Diese Dokumente sind bei Steuerprüfungen nützlich.

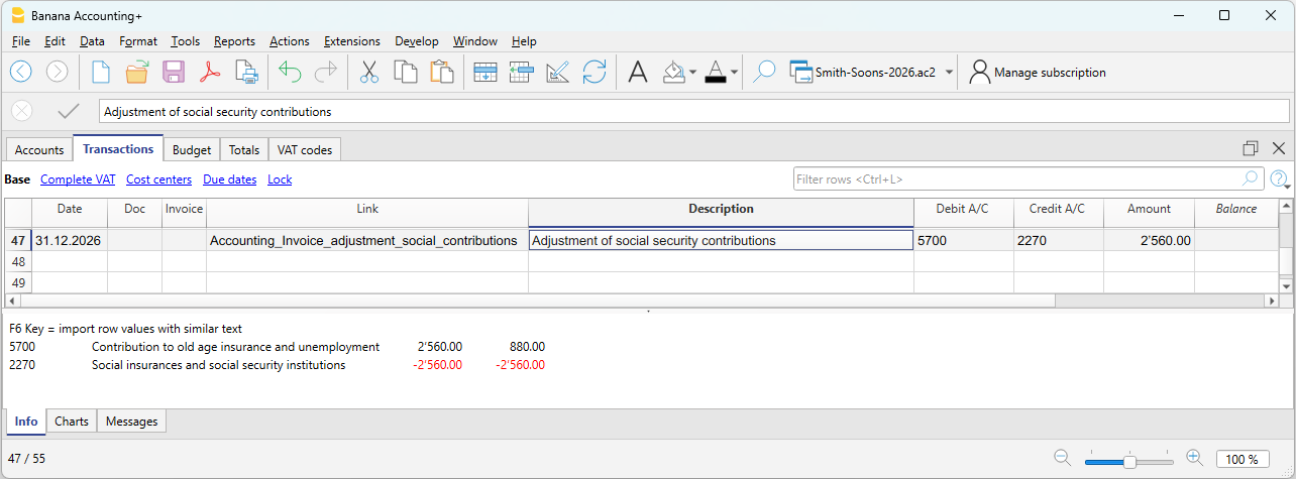

Abrechnungen AHV/IV/EO/ALV

Die Beiträge AHV/IV/EO/ALV sind obligatorische Sozialversicherungsbeiträge in der Schweiz, die Altersvorsorge (AHV), Invalidität (IV), Erwerbsersatz (EO) und Arbeitslosigkeit (ALV) abdecken.

- Während des Jahres werden im AHV-Beitragskonto in der Regel die an die kantonale Ausgleichskasse geleisteten Akontozahlungen im Soll und die vom Lohn abgezogenen Arbeitnehmeranteile im Haben verbucht.

- Wenn während des Jahres Familienzulagen auf ein separates Konto, z.B. „Beiträge Familienzulagen“, gebucht wurden, kann zur Abstimmung der Buchhaltung mit der AHV-Schlussabrechnung der Saldo dieses Kontos auf das Konto AHV/ALV-Beiträge übertragen werden.

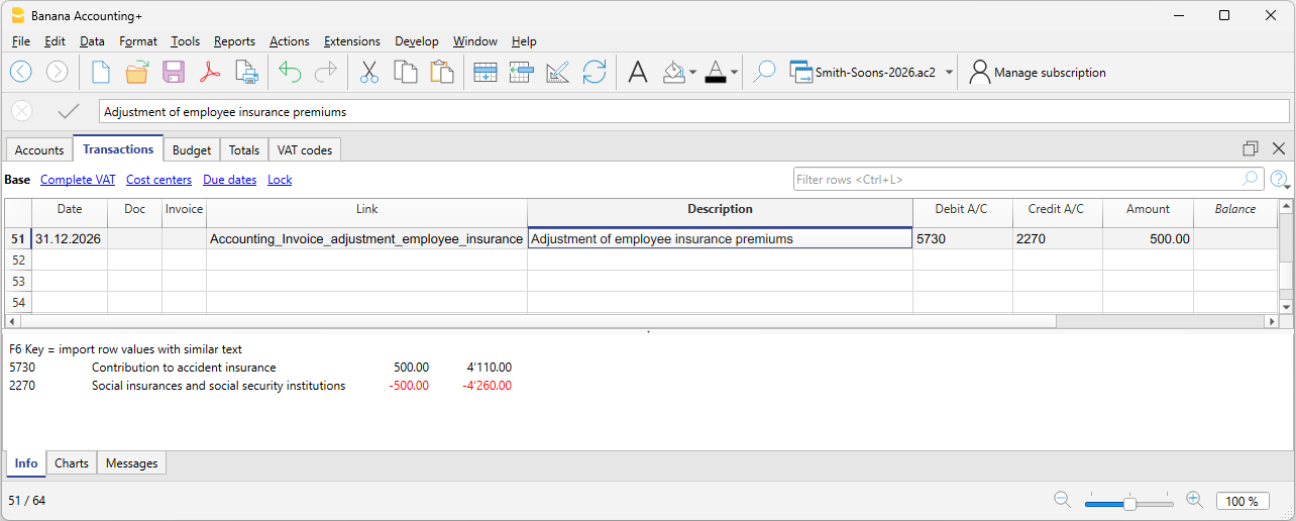

Abrechnungen UVG, UVG-Zusatz

Die Beiträge UVG und UVG-Zusatz in der Schweiz sind obligatorische Versicherungsbeiträge gegen Berufs- und Nichtberufsunfälle (UVG) sowie Zusatzdeckungen, die vom Arbeitgeber angeboten werden (UVG-Zusatz).

Mit der Verbuchung der letzten Dezemberlöhne und der Zahlung des 13. Monatslohns muss die Lohnliste mit allen Bruttolöhnen gedruckt werden. Sie müssen der Personalversicherung den gesamten AHV-Bruttolohn melden, damit diese die allfälligen Nachzahlungen berechnet.

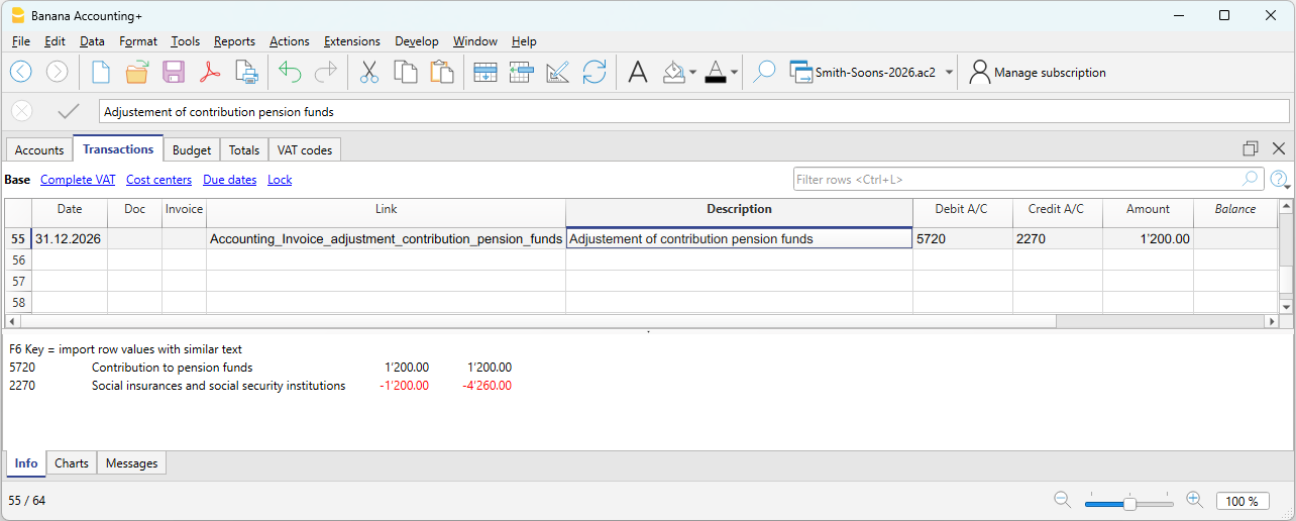

Abrechnung Pensionskasse

Die Pensionskasse (oder BVG) ist die obligatorische berufliche Vorsorge in der Schweiz, welche die AHV-Rente ergänzt.

Viele Vorsorgeeinrichtungen für die zweite Säule (BVG) berechnen die Jahresprämie basierend auf den vom Unternehmen gemeldeten Lohnprognosen vor Jahresende. Gratifikationen sind dabei nicht inbegriffen. Wichtige Änderungen während des Jahres müssen sofort gemeldet werden, damit die Versicherung die Prämien anpasst. Das Unternehmen kann auch freiwillig einen höheren Betrag einzahlen, um spätere Nachzahlungen bei Lohnänderungen zu vermeiden.

Am Jahresende sendet die Pensionskasse eine Schlussabrechnung, in der ein Guthaben oder eine Schuld ausgewiesen wird – je nachdem, ob zu viel oder zu wenig einbezahlt wurde.

Im folgenden Beispiel wird angenommen, dass noch eine Schuld besteht. Die Buchung erfolgt daher auf zwei Konten: Im Soll das Konto BVG-Beiträge und im Haben das Konto Verbindlichkeiten gegenüber Vorsorgeeinrichtungen.

Bei einem Guthaben wird das Konto BVG-Beiträge ausgebucht: Im Soll wird das Konto Forderungen gegenüber Vorsorgeeinrichtungen erfasst und im Haben das Konto BVG-Beiträge (reduziert).

Im neuen Jahr wird das Guthaben auf das Konto BVG-Beiträge (für das neue Jahr) übertragen, wobei das Guthaben im Haben abgeschlossen wird.

Abgrenzung Delkredere oder Wertberichtigung Forderungen

Der Delkredere-Fonds bzw. das Konto für Wertberichtigung Forderungen ist ein Korrekturkonto zum Umlaufvermögen, das mit den Forderungen verbunden ist. Es dient dazu, den Wert der Kundenforderungen zu reduzieren, um das Risiko zu berücksichtigen, dass gewisse Beträge nicht eingezogen werden können.

In der Praxis:

- Forderungen in der Bilanz werden zum realistischen Wert ausgewiesen.

- Der Fonds stellt eine Schätzung möglicher Verluste dar.

- Er erhöht die Vorsicht in der Bilanz, wie vom Schweizer OR verlangt.

Im Soll wird auf dem Erfolgsrechnungskonto „Wertberichtigung Forderungen“ gebucht und im Haben auf dem Konto „Delkredere“.

Quellensteuer-Abrechnung

Während des Jahres zieht der Arbeitgeber die Quellensteuer auf den Löhnen ausländischer Mitarbeitender ohne steuerlichen Wohnsitz in der Schweiz ab. Die abgezogenen Beträge müssen dem Quellensteueramt vierteljährlich überwiesen werden.

Am Jahresende erfolgt mit der letzten Abrechnung im Dezember die Deklaration der Quellensteuer des vierten Quartals. Dabei werden alle ausbezahlten Bruttolöhne überprüft. Bei Lohnänderungen oder Fehlern können Korrekturen mit der letzten Quellensteuerabrechnung vorgenommen werden.

In der Regel wird der gesamte Quellensteuerbetrag für das vierte Quartal als Verbindlichkeit per 31.12. verbucht. Wurde zu viel bezahlt, wird er als Forderung erfasst. Das Gegenkonto ist immer das Lohnkonto (Konto 5000).

Spesenvergütungen für Kaderpersonen

Unter „Kaderpersonen“ versteht man Führungskräfte (CEO, Direktoren, Abteilungsleiter).

Die Rückvergütungen können sich auf effektive Auslagen beziehen, die der leitende Mitarbeitende im Interesse des Unternehmens getätigt hat. Diese sind für den Mitarbeitenden nicht steuerbar und unterliegen daher weder AHV, BVG noch Quellensteuer, vorausgesetzt, sie sind dokumentiert oder es handelt sich um pauschale Entschädigungen, die von der ESTV genehmigt wurden.

In der Buchhaltung werden sie als Aufwand für Spesenvergütung oder Personalaufwand erfasst.