In diesem Artikel

In der Buchhaltung erfolgt die Verbuchung der Gewinnverteilung, wenn die Generalversammlung oder das zuständige Organ die Verwendung des im Jahresabschluss ausgewiesenen Gewinns formell genehmigt.

Jahresabschluss

Am Ende des Jahres werden die Konten abgeschlossen und der Jahresgewinn (oder -verlust) ermittelt.

- Jahresgewinn = das positive Ergebnis der Geschäftstätigkeit (Erträge > Aufwände).

- Der Gewinn wird in der Erfolgsrechnung erfasst und im Eigenkapital unter dem Konto Gewinnvortrag ausgewiesen.

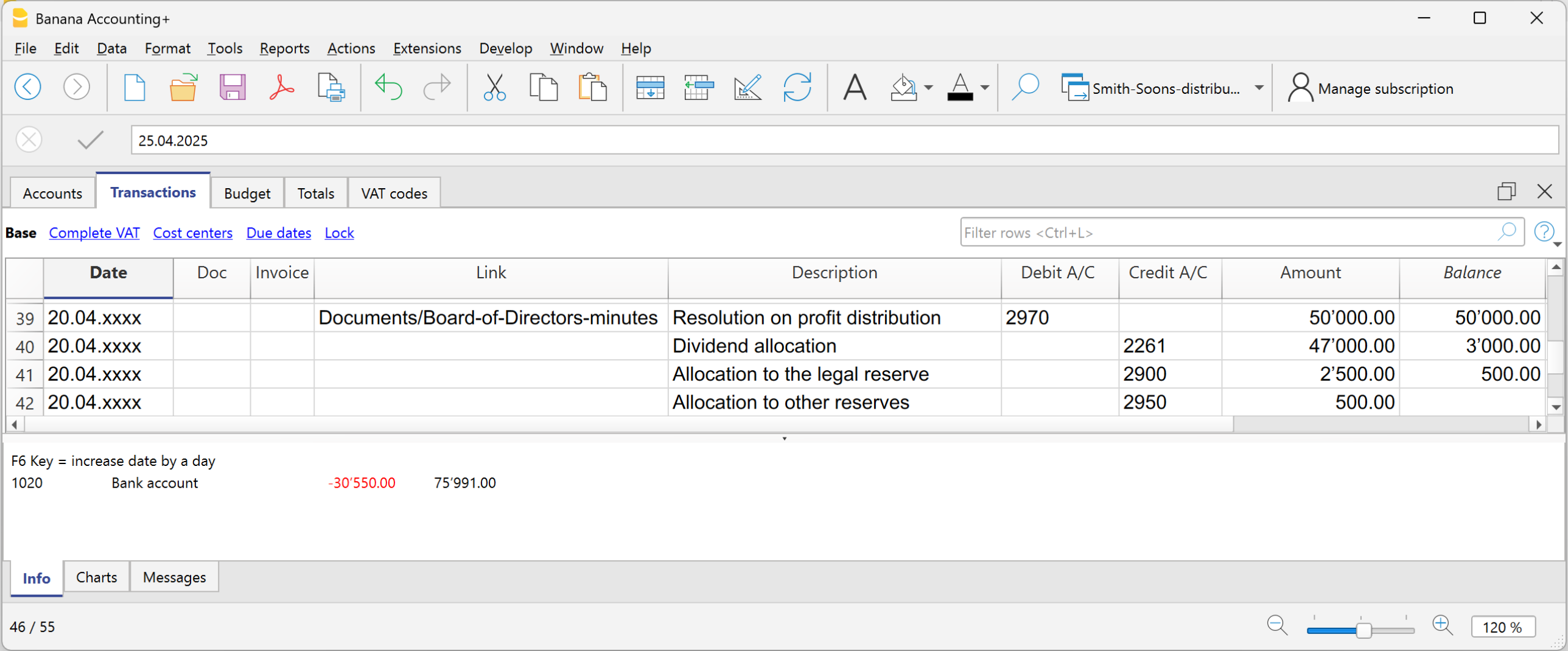

Die Gewinnverteilung legt fest, wie dieses Ergebnis gemäss dem Beschluss der Generalversammlung auf verschiedene Positionen aufgeteilt wird.

Beschluss über die Gewinnverwendung

Die Generalversammlung entscheidet über die Verwendung des Gewinns.

Nachfolgend geben wir einige Hinweise gemäss gängiger Praxis, empfehlen jedoch, zusätzlich Ihre Vertrauensperson zu konsultieren.

Beispiele für Konten zur Gewinnverwendung:

- Gesetzliche Reserve

- Andere Reserven

- Dividenden an die Aktionäre

- Gewinnvortrag

Die Gewinnverteilung wird nicht zum Zeitpunkt der Auszahlung verbucht, sondern zum Datum des offiziellen Beschlusses. Die Auszahlung ist lediglich die anschliessende Tilgung der Schuld gegenüber den Aktionären.

- Vom Konto Gewinnvortrag werden die Beträge auf die im Beschluss festgelegten Konten übertragen.

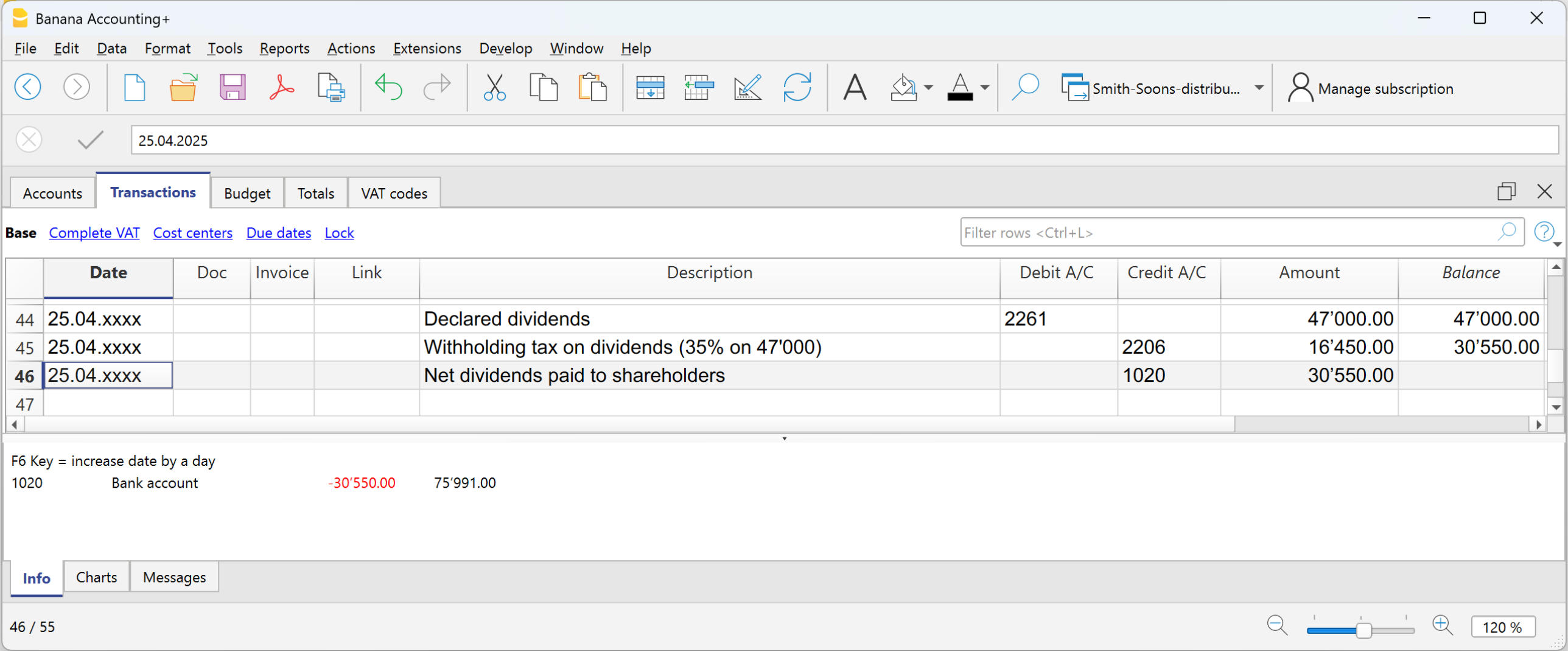

Verrechnungssteuer auf Dividenden in der Schweiz

In der Schweiz muss ein Unternehmen, das Dividenden an seine Aktionäre ausschüttet, eine sogenannte "Verrechnungssteuer" von 35% auf dem ausgeschütteten Betrag einbehalten.

Sie heisst "Verrechnungssteuer", weil sie an der Quelle erhoben wird, also sofort, zum Zeitpunkt der Auszahlung, bevor der Aktionär das Geld erhält.

Die Verrechnungssteuer auf Dividenden ist eine obligatorische Quellensteuer von 35% und erfüllt zwei Funktionen:

- Sicherstellung des Steueraufkommens (die Steuer wird sofort erhoben).

- Verhinderung von Steuerhinterziehung (wer die Dividenden nicht deklariert, erhält die Steuer nicht zurück).

Auszahlung der Dividenden

Bei der Auszahlung der Dividenden behält das Unternehmen 35% als Verrechnungssteuer ein.

Die Verrechnungssteuer muss über das offizielle Online-Portal deklariert und anschliessend an die Eidgenössische Steuerverwaltung (ESTV) überwiesen werden.

Rückerstattung der Verrechnungssteuer auf Dividenden:

- In der Schweiz ansässige Aktionäre können die Verrechnungssteuer vollständig zurückfordern, indem sie die Steuererklärung einreichen und die Dividenden korrekt deklarieren (die Steuer wird mit den geschuldeten Steuern verrechnet).

- Im Ausland ansässige Aktionäre können die Verrechnungssteuer je nach anwendbarem Doppelbesteuerungsabkommen (DBA) zwischen der Schweiz und dem Wohnsitzstaat teilweise zurückfordern.