In this article

Nella contabilità Entrate/Uscite, il reverse charge viene gestito registrando correttamente l’IVA dovuta e, se prevista, l’IVA recuperabile, in modo che l’imposta risulti conforme alla normativa fiscale e correttamente esposta nei report IVA.

Anche nella contabilità Entrate/Uscite, Banana facilita la gestione del reverse charge tramite l’uso del doppio codice IVA nella stessa registrazione.

Principio contabile

Con il reverse charge:

- il fornitore non addebita l’IVA in fattura

- l’acquirente deve assoggettare l’operazione all’IVA

- se ne ha diritto, può dedurre la stessa IVA

Dal punto di vista fiscale, l’IVA deve quindi risultare:

- come IVA dovuta

- e, se deducibile, come IVA recuperabile

Quando l’IVA dovuta e l’IVA recuperabile hanno lo stesso importo, l’effetto finale sull’IVA è neutro, anche nella contabilità Entrate/Uscite.

Modalità di registrazione

Le modalità di registrazione del reverse charge dipendono dal diritto alla deduzione dell’IVA:

- reverse charge con solo assoggettamento IVA

- reverse charge con assoggettamento e deduzione IVA

Reverse charge con solo assoggettamento IVA

Se l’IVA è dovuta ma non deducibile:

- si utilizza un solo codice IVA, impostato come IVA dovuta

- l’IVA risulta come IVA da versare

- non viene registrata alcuna IVA recuperabile

Questo caso si presenta, ad esempio, quando:

- si applica un regime forfettario

- il tipo di spesa non consente la deduzione dell’IVA

Reverse charge con assoggettamento e deduzione IVA

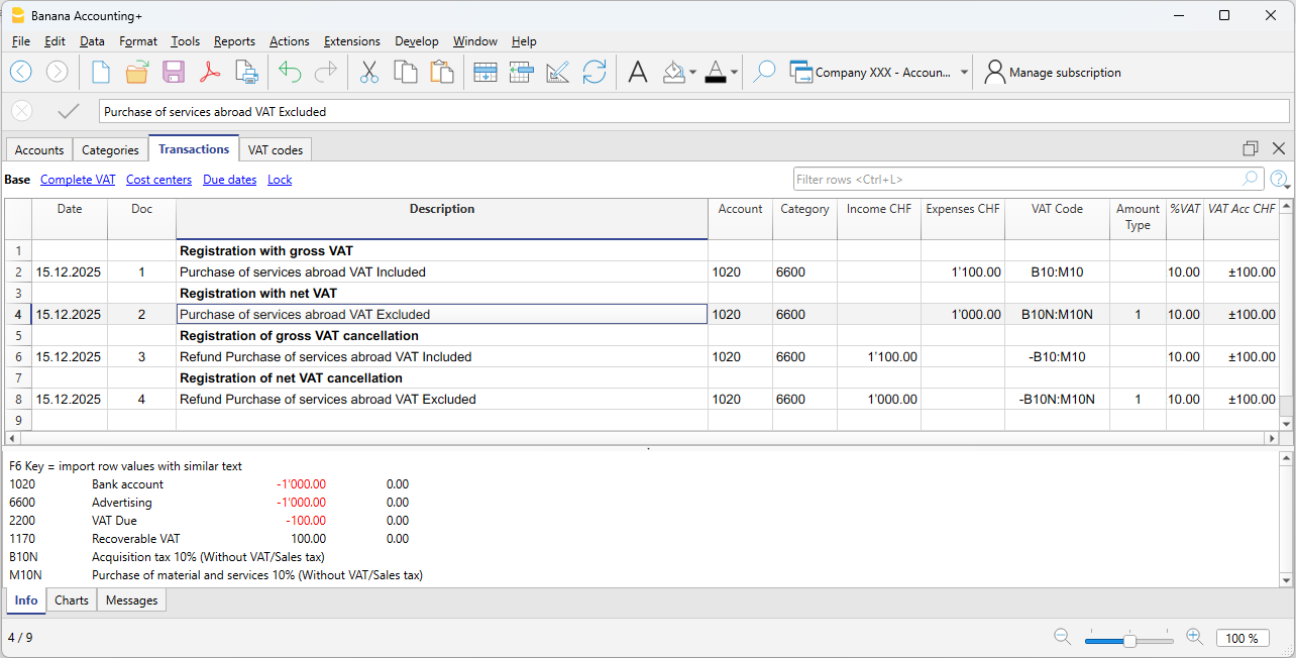

Se l’IVA dovuta è interamente deducibile, il reverse charge può essere registrato su un’unica riga, anche nella contabilità Entrate/Uscite.

In questo caso:

- nella colonna Codice IVA si inseriscono due codici IVA

- i codici sono separati dal segno ":" (due punti)

- un codice è impostato come IVA dovuta

- l’altro come IVA recuperabile.

I due codici IVA devono essere:

- complementari

- con stessa aliquota

- con stessi parametri di calcolo

Se i parametri non coincidono, Banana visualizza un messaggio di errore.

La sequenza dei codici non è rilevante.

Effetti sulla contabilità e sui report IVA

Con questa modalità di registrazione:

- l’IVA dovuta e l’IVA recuperabile si compensano

- l’operazione risulta neutra ai fini IVA

- nei report IVA Banana evidenzia correttamente:

- l’IVA dovuta

- l’IVA recuperabile.

Questo garantisce:

- correttezza fiscale

- trasparenza nei controlli

- tracciabilità delle operazioni.

Operazioni di storno

Per annullare una registrazione di reverse charge effettuata in modo non corretto:

- si utilizza lo storno

- il primo codice IVA viene preceduto dal segno “-”

- i ruoli dei codici IVA vengono invertiti:

- l’IVA dovuta diventa recuperabile

- l’IVA recuperabile diventa dovuta

Lo storno mantiene gli stessi elementi della registrazione originale, ma ne annulla gli effetti.

Esempi e casi particolari con reverse charge

Gli esempi che seguono illustrano alcuni casi tipici di reverse charge nella contabilità Entrate/Uscite:

- operazioni con assoggettamento e deduzione IVA inclusa

- operazioni con assoggettamento e deduzione IVA esclusa

- operazioni di storno.

Nota

Gli esempi sono indicativi e devono essere adattati alle aliquote e alle disposizioni fiscali del proprio Paese.

In sintesi

Nella contabilità Entrate/Uscite di Banana, il reverse charge:

- non è un automatismo

- si basa sull’uso corretto dei codici IVA

- utilizza il doppio codice IVA quando l’IVA è dovuta e recuperabile

- riflette fedelmente la logica fiscale dell’operazione.

Le modalità operative sono pensate per garantire precisione contabile e chiarezza nei controlli IVA.