In diesem Artikel

Für die Erhebung der Mehrwertsteuer hat die Eidgenössische Steuerverwaltung zwei Abrechnungsarten festgelegt:

- Abrechnung nach vereinbarten Entgelten - die Mehrwertsteuer wird zum Zeitpunkt der Rechnungsstellung fällig. Auch die Vorsteuer kann per Zeitpunkt der Rechnungsstellung durch den Lieferanten zurück gefordert werden. Bei dieser Methode ist ein Postenbuch Kunden-/Lieferanten anzulegen.

- Abrechnung nach vereinnahmten Entgelten - für die Steuerbemessung ist der Zeitpunkt der Zahlung einer Rechnung relevant. Auch die Vorsteuer kann erst mit der Zahlung zurück gefordert werden.

Buchen von Rechnungen mit MWST-Verwaltung nach vereinnahmten Entgelten

1. Unterhalb des Geschäftsjahres keine Kunden und Lieferanten buchen. Offene Posten werden erst per Jahresende verbucht; d.h. Kunden- bzw. Lieferantenrechnungen, die Ende Jahr (31.12.) eingegangen oder ausgestellt worden sind, jedoch erst im folgenden Jahr bezahlt oder kassiert werden.

2. Beim Buchen des Zahlungsausgangs oder Zahlungseingangs Aufwand oder Ertrag erfassen.

3. MWST-Code muss auf derselben Zeile wie der Aufwand oder Ertrag erfasst werden.

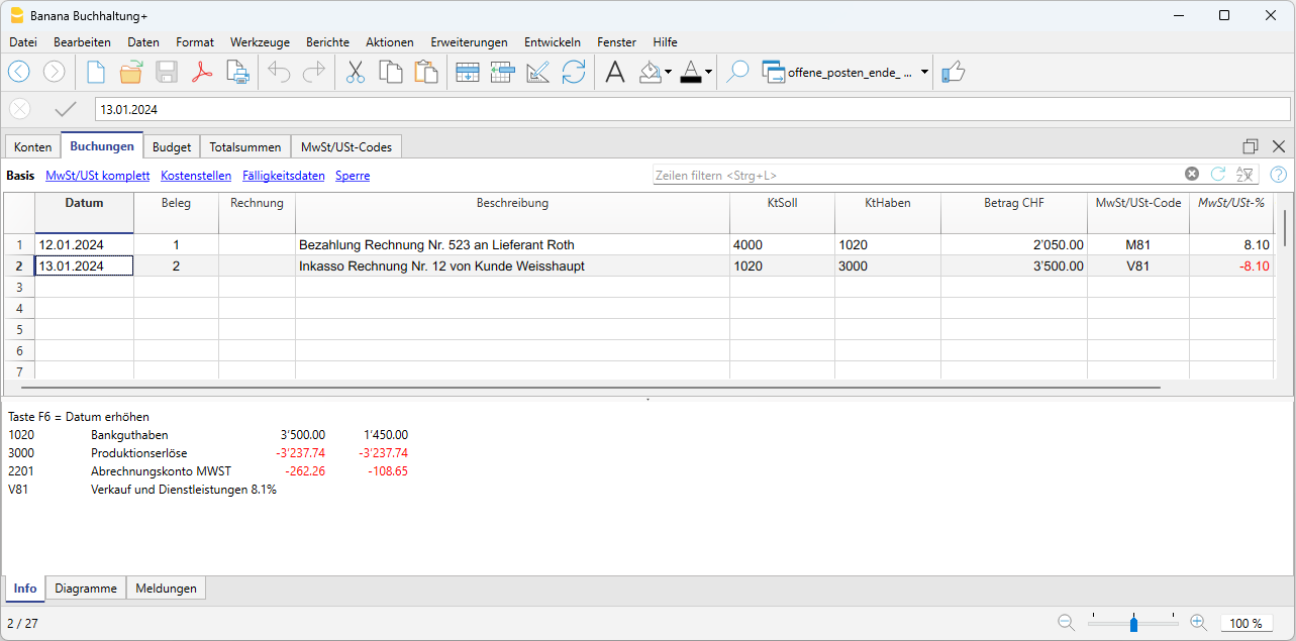

Praktisches Beispiel: Während des Jahres buchen

Postenbuch Kunden und Lieferanten auf Einnahmen (MWST-Verwaltung nach vereinnahmter Methode)

Wird trotzdem eine Verwaltung der Kunden / Lieferanten gewünscht, können hierfür Kostenstellen verwendet werden. In diesem Fall erfolgt die Verwaltung der Kunden / Lieferanten ausserhalb der Bilanz.

Was die Problematik der offene Rechnungen (in Rechnung gestellter Aufwand oder Ertrag, der noch nicht bezahlt/eingenommen worden ist) betrifft, dürfen noch nicht bezahlte Rechnungen von Lieferanten oder an Kunden erst Ende Jahr berücksichtigt werden. Mehr dazu im Mehrwertsteuergesetz (Wegleitung 2001 zur Mehrwertsteuer, Z 964, Seite 219).

Aufgrund dieser Voraussetzungen schlagen wir folgend eine der möglichen Lösungen vor:

Offene Posten Ende Jahr eruieren

Um Ende Jahr den Gewinn und den Verlust des Betriebsjahres genau eruieren zu können, müssen die offenen Rechnungen gebucht werden:

- An Kunden ausgestellte, aber noch nicht eingezogene Rechnungen

- Rechnungen von Lieferanten erhalten, aber noch nicht bezahlt.

- Unfertige Leistungen/Arbeiten, die erst im nächsten Jahr eingezogen oder bezahlt werden.

In diesem Falle muss sichergestellt werden, dass Aufwand und Ertrag nicht mit dem MWST-Code eingegeben werden, denn bei der MWST-Abrechnung dürfen die Vorsteuer und die Umsatzsteuer erst im MWST-Formular des 1. Quartals des Folgejahres abgerechnet werden.

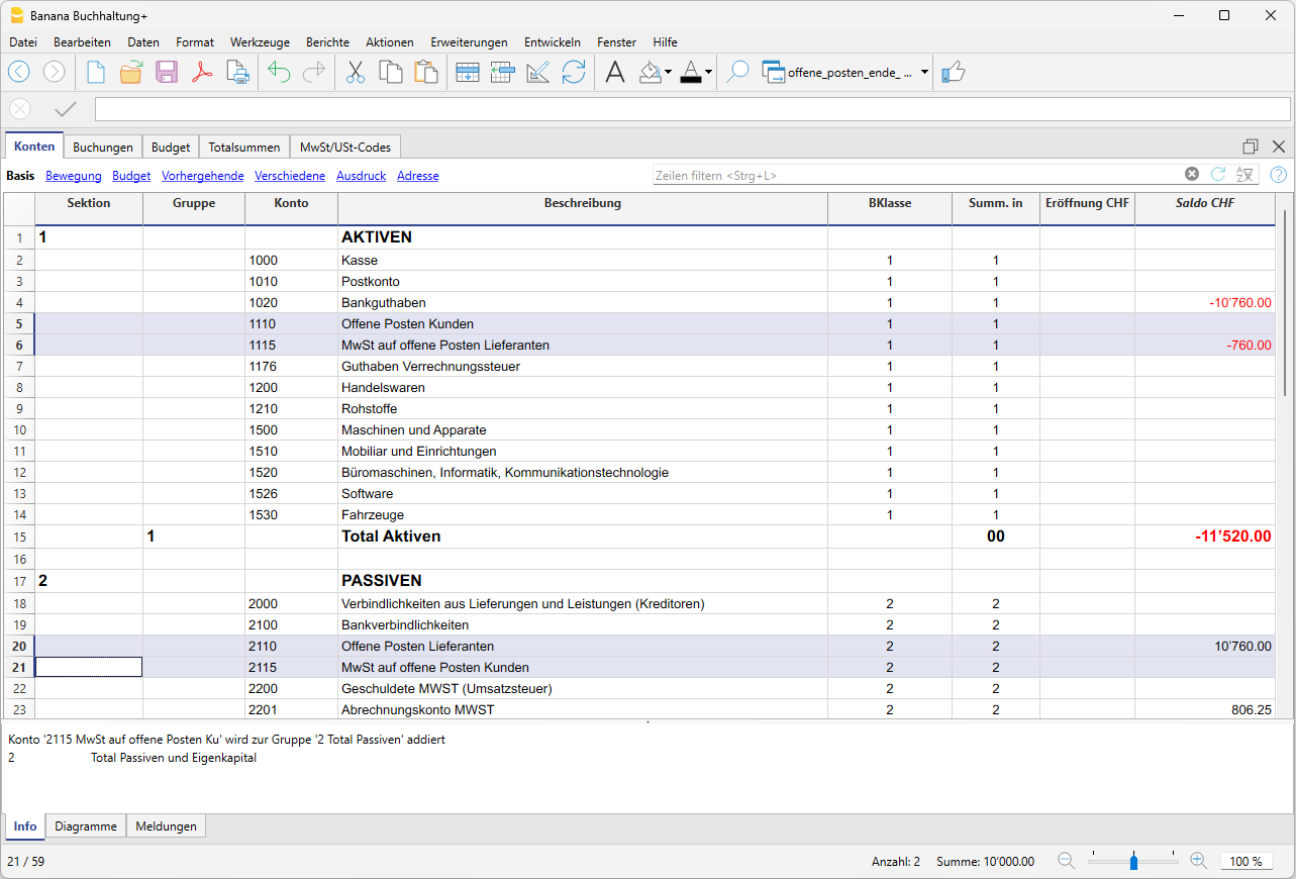

Die Konten für Offene Posten

Um nur Aufwand und Ertrag (also ohne MWST) zu eruieren und korrekt zu buchen, wie folgt vorgehen:

Aktiven und Passiven

- In den Aktiven das Konto "Offene Posten Kunden" eröffnen.

- In den Passiven das Konto "MWST auf offene Posten Kunden" eröffnen.

- In den Passiven das Konto "Offene Posten Lieferanten" eröffnen.

- In den Aktiven das Konto "MWST auf offene Posten Lieferanten" eröffnen.

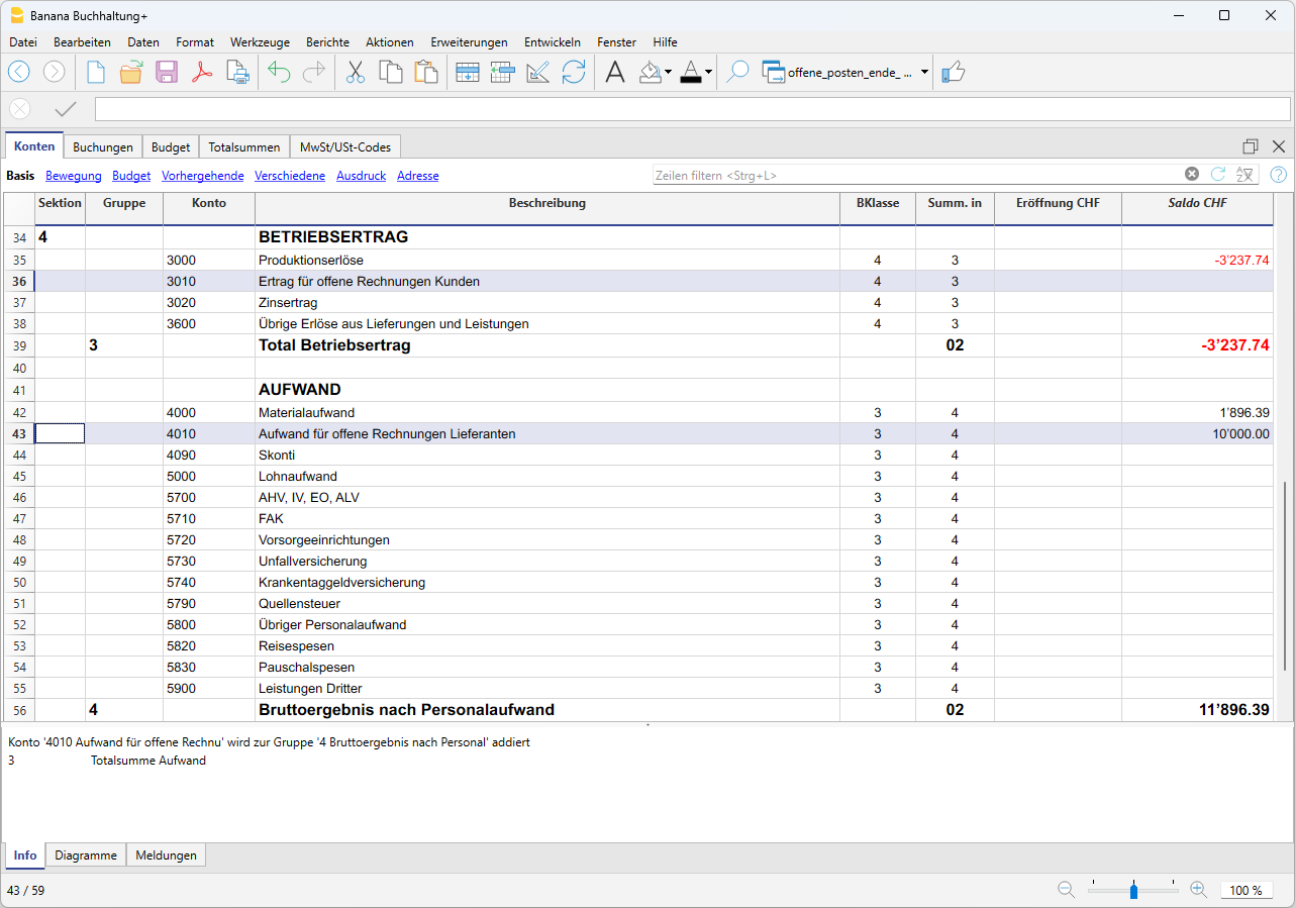

Aufwand und Ertrag

Eröffnen Sie in der Erfolgsrechnung die folgenden Konten:

- In Aufwand das Konto "Aufwand für offene Rechnungen Lieferanten"

- In Ertrag das Konto "Ertrag für offene Rechnungen Kunden"

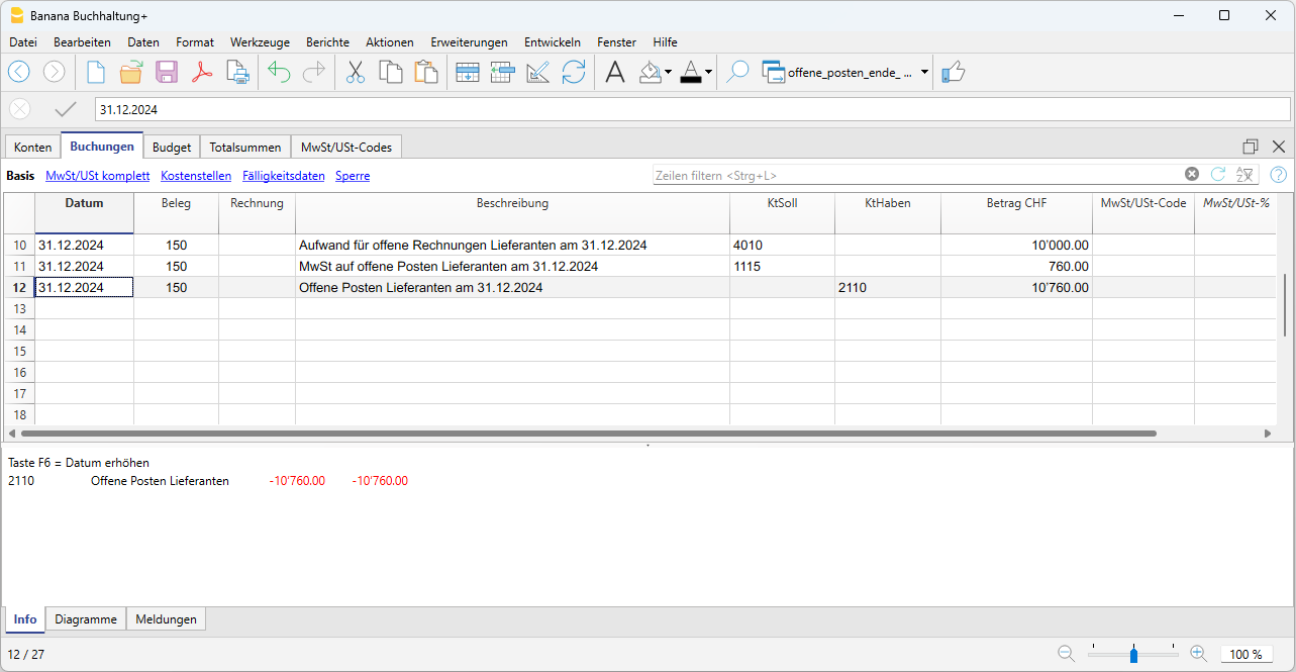

Buchen der offenen Lieferantenrechnungen

Folgend erklären wir das Vorgehen für die offenen Lieferantenrechnungen. Für die offenen Kundenrechnungen gleich vorgehen. Dabei auf die Kunden-spezifischen Offene-Posten-Konten buchen.

Das Buchen der Lieferantenrechnungen per 31.12.... muss auf mehreren Zeilen erfolgen:

- Mit Soll-Konto "Aufwand für offene Rechnungen Lieferanten" den Nettobetrag (Spalte Betrag) des Aufwands buchen, ohne MWST-Code.

- Mit Soll-Konto "MWST auf offene Posten Lieferanten" den Betrag (Spalte Betrag) der Vorsteuer buchen.

- Mit Haben-Konto "Offene Posten Lieferanten" in der Spalte Betrag den Gesamtbetrag (inkl. MWST) buchen.

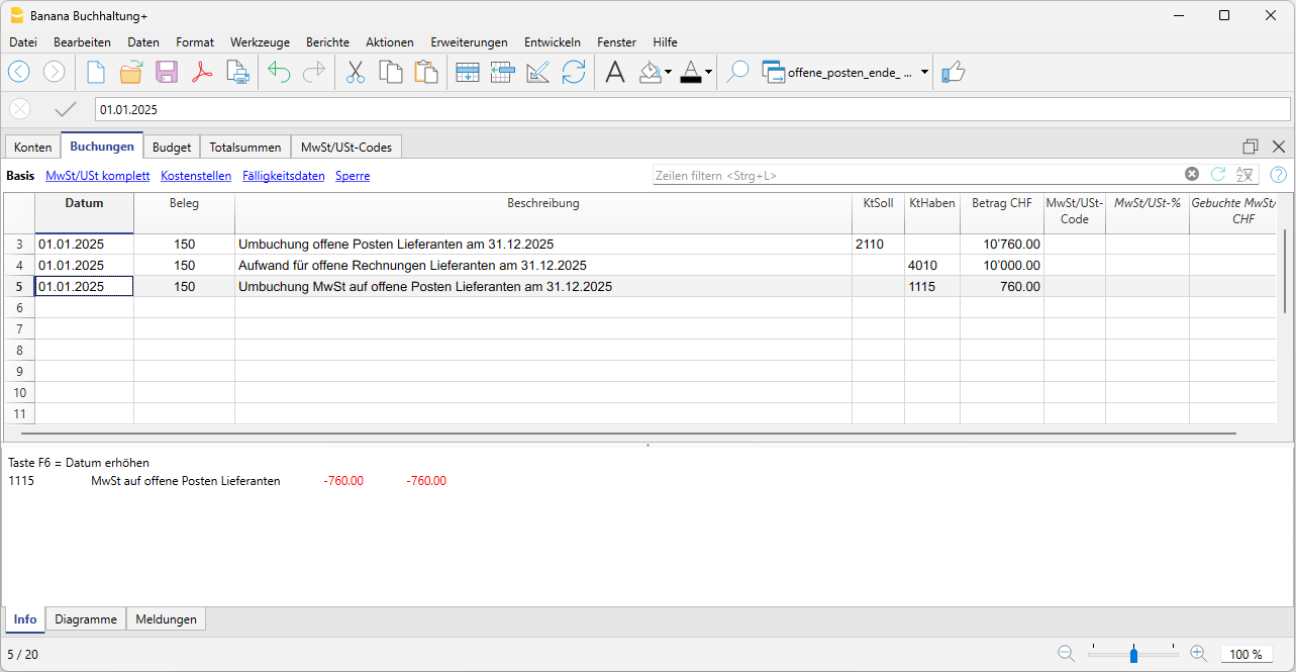

Abschluss der Offenen Posten per Ende Jahr

Am 01.01. des folgenden Jahres müssen die vorangehenden Buchungen vom 31.12. storniert werden; man bucht hierzu:

- In der Spalte Soll das Konto "Offenen Posten Lieferanten" mit Gesamtbetrag (inkl. MWST) buchen.

- In der Folgezeile, in der Spalte Haben den Nettobetrag (Spalte Betrag) des Aufwands buchen und zwar ohne MWST-Code

- In der Spalte Haben das Konto "MWST auf offene Posten Lieferanten" buchen für die Vorsteuer.

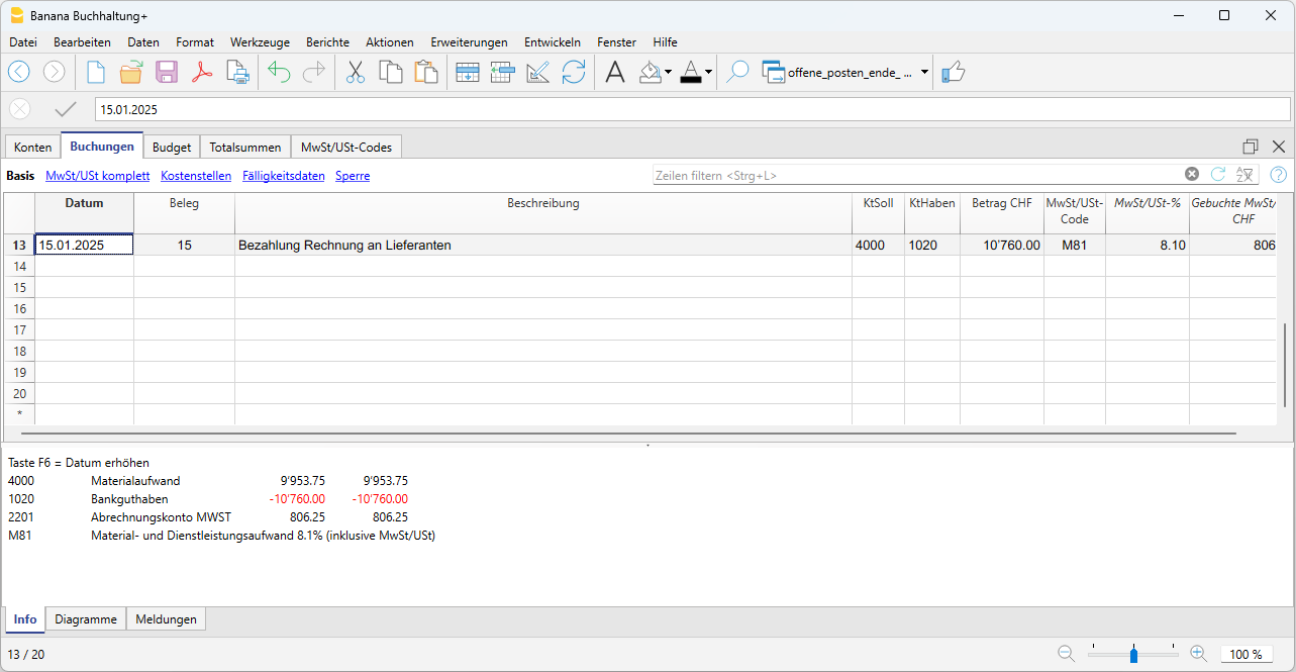

Bei Zahlungen an Lieferanten wie im Beispiel am Anfang geschildert buchen und dabei ganz normal den MWST-Code eingeben.

Buchen der offenen Kundenrechnungen

Für die offenen Kundenrechnungen gleich vorgehen. Dabei auf die Kunden-spezifischen Offene-Posten-Konten buchen.