In dit artikel

In de boekhouding wordt de registratie van de winstverdeling uitgevoerd wanneer de algemene vergadering van aandeelhouders of het bevoegde orgaan formeel de bestemming van de winst uit de jaarrekening goedkeurt.

Jaarafsluiting

Aan het einde van het jaar worden de rekeningen afgesloten en wordt de winst (of het verlies) van het boekjaar vastgesteld.

- Boekhoudkundige winst = het positieve resultaat van de bedrijfsvoering (inkomsten > uitgaven).

- De winst wordt geboekt in de Resultatenrekening en overgedragen naar het Eigen Vermogen onder de rekening Overgedragen winsten.

De winstverdeling is de bestemming van dit resultaat over verschillende posten, vastgesteld door de algemene vergadering.

Besluit over winstbestemming

De algemene vergadering beslist hoe de winst wordt aangewend.

Hieronder geven we enkele algemene aanbevelingen, maar we raden u aan uw vertrouwde professional te raadplegen

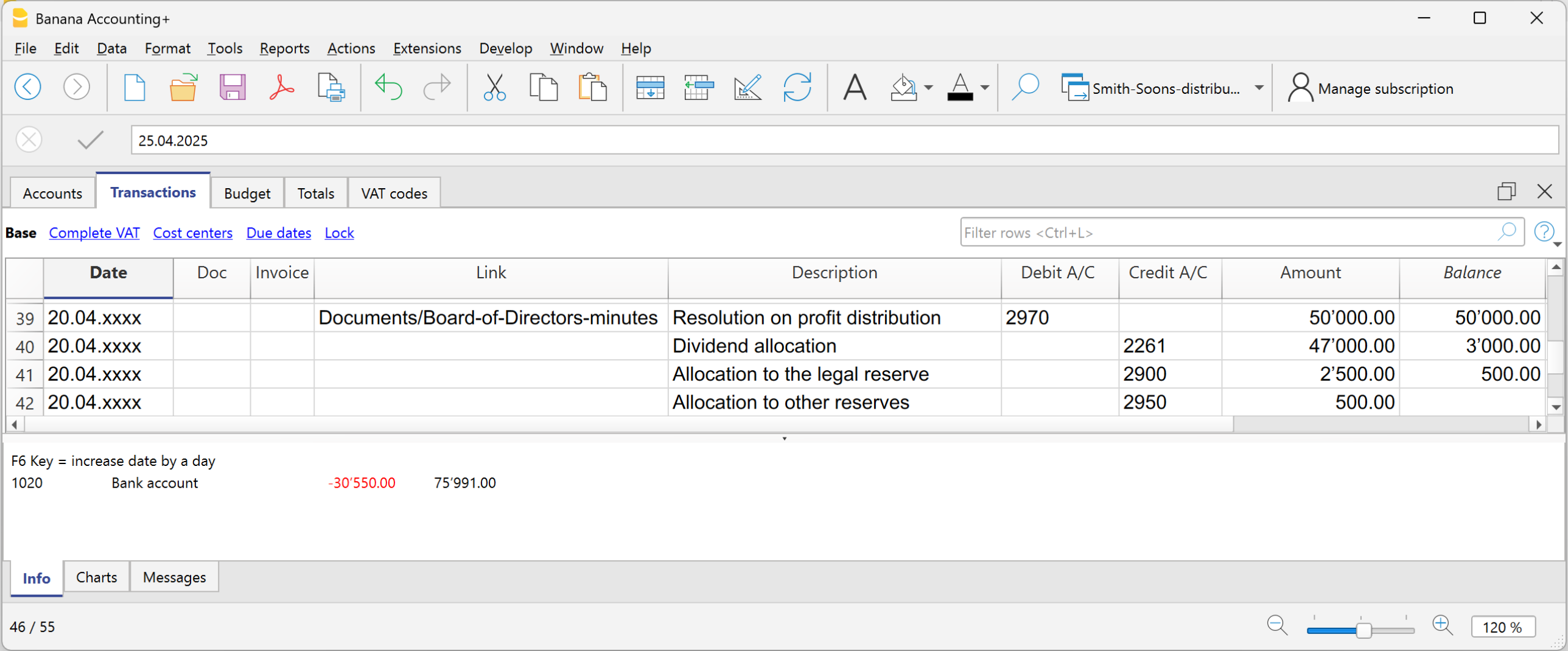

Voorbeeld van rekeningen voor de winstverdeling:

- Wettelijke reserve

- Andere reserves

- Dividenden aan aandeelhouders

- Overgedragen winsten

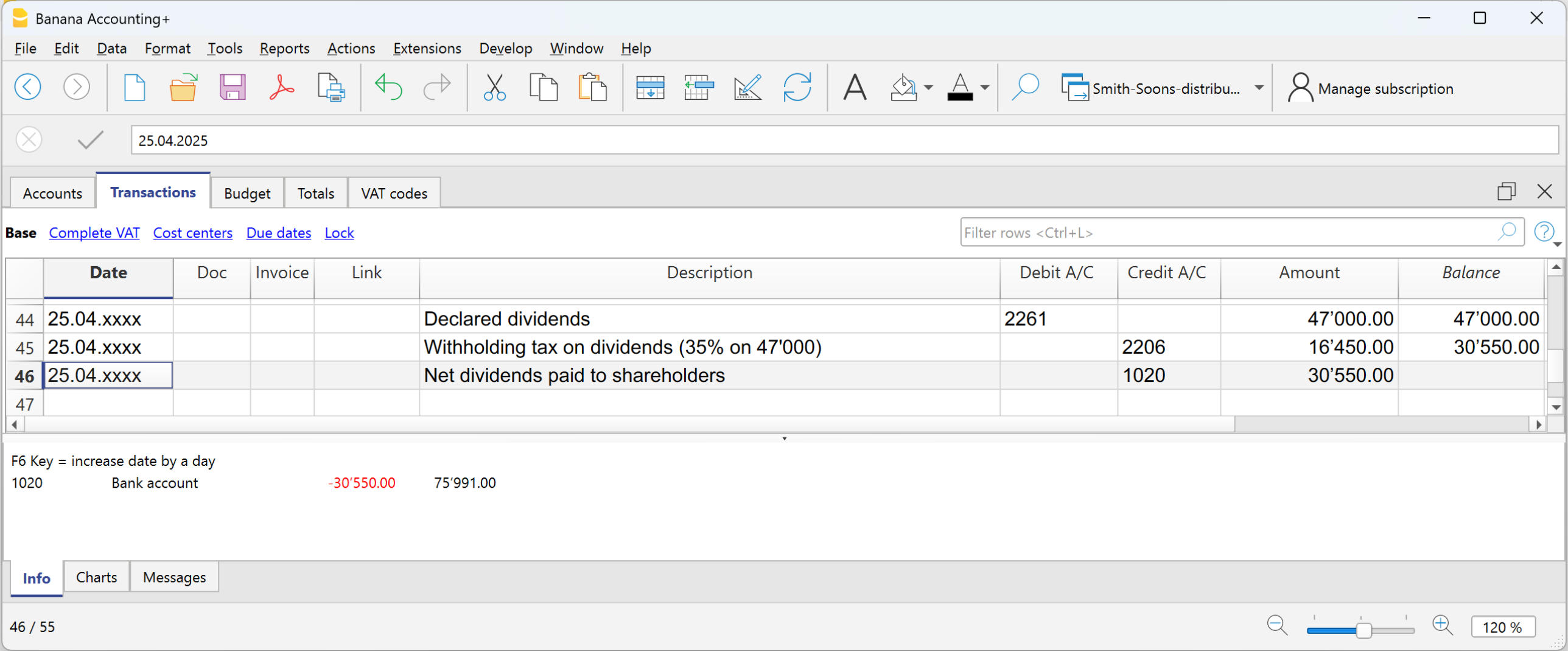

De winstverdeling wordt niet geboekt op het moment van betaling, maar op de datum van het officiële besluit. De betaling is slechts de volgende stap in het aflossen van de schuld aan de aandeelhouders.

- Van de ingehouden winstrekening worden de bedragen overgeboekt naar de verschillende rekeningen die in de resolutie zijn vastgelegd.

Bronbelasting op dividenden in Zwitserland

In Zwitserland moet een vennootschap bij het uitkeren van dividenden aan haar aandeelhouders een belasting inhouden die “bronbelasting” wordt genoemd, ten belope van 35% van het uitgekeerde bedrag.

Ze wordt “bronbelasting” genoemd omdat ze aan de bron wordt geheven, dus onmiddellijk, op het moment van betaling, vóór de aandeelhouder het geld ontvangt.

De bronbelasting op dividenden is een verplichte fiscale inhouding van 35%, die twee functies vervult:

- Het garanderen van belastinginkomsten (de staat ontvangt de belasting onmiddellijk).

- Het voorkomen van belastingontduiking (wie dividenden niet aangeeft, krijgt de inhouding niet terug).

Uitbetaling van dividenden

Op het moment van de uitbetaling van de dividenden houdt de vennootschap 35% in als bronbelasting.

De bronbelasting moet worden aangegeven op het officiële portaal en vervolgens worden overgemaakt aan de Zwitserse Federale Belastingdienst (SFTA).

Terugbetaling van de bronbelasting op dividenden

- Aandeelhouders die in Zwitserland wonen, kunnen de volledige inhouding terugkrijgen door hun belastingaangifte in te dienen (de fiscus verrekent dit met de verschuldigde belastingen).

- Aandeelhouders in het buitenland kunnen ze gedeeltelijk terugkrijgen, afhankelijk van de dubbelbelastingverdragen tussen Zwitserland en hun woonland.