In diesem Artikel

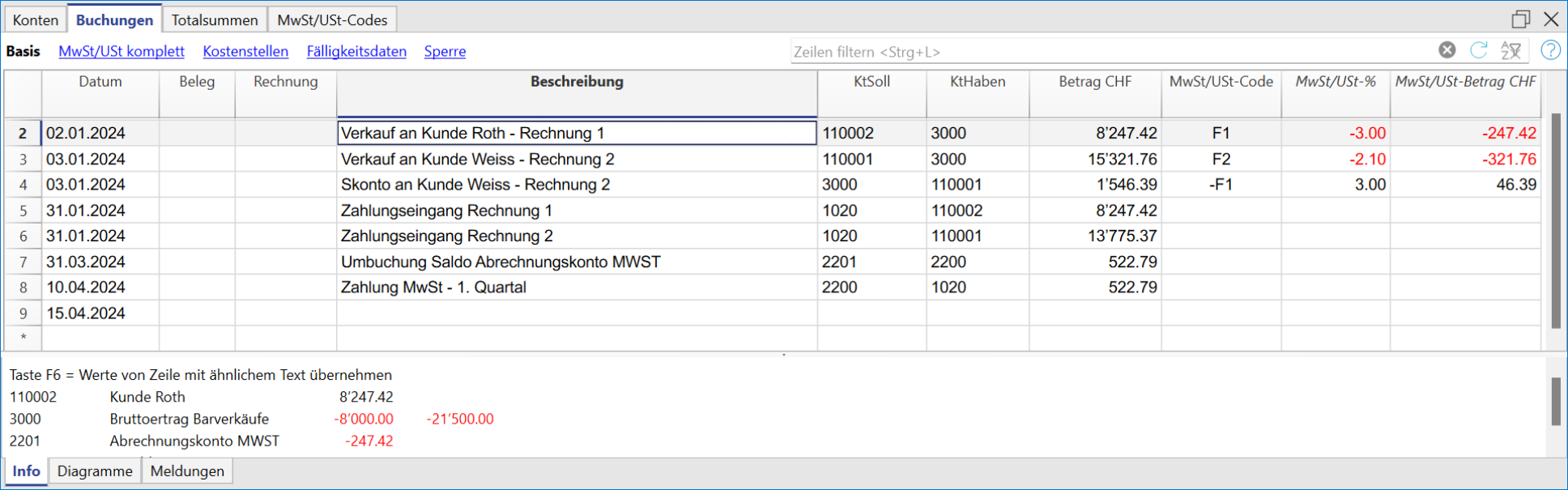

Diese Methode benutzt man, wenn man die MWST augenblicklich bei jeder Buchung zerlegen will (in der Tabelle Buchungen).

Wichtig zu wissen:

- Wenn man sich für diese Methode entscheidet, muss man daran denken, dass die MWST mit Saldosteuersatz auf den Rechnungsbetrag inklusive MWST berechnet wird, also auf den Gesamtumsatz.

- Der Abzug der MWST im Konto wird nicht dem MWST-Betrag entsprechen, der dem Kunden verrechnet wird. Das kann verwirren und darum empfehlen wir, diese Methode nur zu verwenden, wenn man sich in der Materie auskennt.

So vorgehen

Vor der Berechnung und dem Ausfüllen des MWST-Abrechnungsformulars (Faksimile des Abrechnungsformulars und XML-Datei):

- Kontrollieren, ob die Tabelle MWST/USt-Codes bereits aktualisiert wurde.

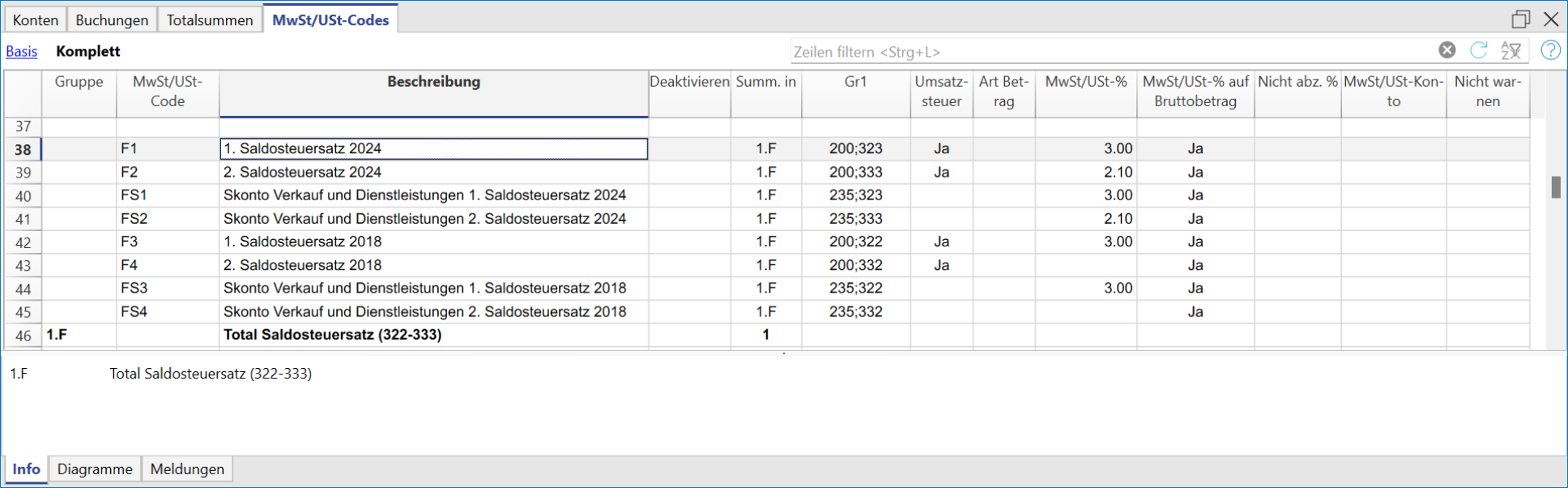

- In der Tabelle MWST/USt-Codes (Saldosteuersatz) für die MWST-Codes F1, F2 und FS1, FS2 die eigenen MWST-Sätze eingeben. In der weiter unten folgenden Abbildung wurden Beispiels-MWST-Sätze eingegeben.

- In der Tabelle Buchungen den MWST-Code für den Saldosteuersatz eingeben. Bei jeder Buchung zeigt das Programm den MWST-Satz entsprechend dem in der Tabelle MWST/USt-Codes verfügbaren MWST-Codes und den MWST-Betrag an. Der MWST-Betrag wird auf dem Kunden in Rechnung gestellten Betrag (inkl. MWST) berechnet.

Schweizer MWST-Abrechnung (Faksimile) mit XML-Datei für die elektronische Einreichung an die Eidg. Steuerverwaltung (ESTV)

Am Ende des Quartals (oder Semesterende) ist die App MWST/USt Schweiz: Saldo-/Pauschalsteuersatz Methode auszuwählen, um das Faksimile des Schweizer MWST-Abrechnungsformulars sowie die XML-Datei elektronisch an die ESTV einreichen zu können.

Banana-Erweiterungen können aus Menü Erweiterungen > Erweiterungen verwalten installiert werden.

MWST-Codes für Saldosteuersatz (Ziffern 322, 332 gültig bis 2023 und 323, 333 gültig ab 2024)

Ab dem 01.01.2024 werden die MWST-Codes für den Saldosteuersatz mit F1, F2 bzw. FS1, FS2 für Rabatte angegeben. Die bestehenden Codes bleiben für das Jahr 2023 weiterhin gültig (F3, F4 und FS3, FS4). Diese Codes können auch umbenannt werden.

Wichtig: In der Spalte MWST/USt-% auf Bruttobetrag ist als Standard "JA" eingegeben (siehe Abbildung). Falls nicht vorhanden, ist manuell "JA" zu erfassen.

Für weitere Details konsultieren Sie bitte die hier folgenden Informationen.

Buchung mit MWST-Zerlegung

Ziffern 322, 332 gültig bis 2023 und 323, 333 gültig ab 2024

Beim Buchen trennt das Programm bei jeder einzelnen Buchung den MWST-Betrag ab und bucht ihn auf dem Abrechnungskonto MWST.

Bezahlung der MWST am Ende der Periode

Am Ende der Periode bzw. nach Berechnung des geschuldeten MWST-Betrages, ist eine Buchung zu erstellen. Mittels dieser ist der Saldo des Abrechnungskontos MWST auf das MWST-Konto Fiskus zu übertragen. Das Abrechnungskonto MWST hat nach dieser Buchung einen Nullsaldo aufzuweisen.

Bei Bezahlung der MWST-Schuld bucht man das MWST-Konto Fiskus in Soll und ein Liquiditätskonto in Haben.

Vergleich des Umsatzes in der Buchhaltung mit dem im MWST-Abrechnungsformular deklarierten Umsatz

Bei der Abrechnung nach der Saldosteuersatzmethode mit MWST-Zerlegung (Abzug der MWST vom Bruttobetrag) ist es normal, dass der in der Buchhaltung ausgewiesene Umsatz vom im MWST-Abrechnungsformular deklarierten Umsatz abweicht.

Warum entsteht diese Differenz?

Bei der MWST-Zerlegung wird jede Verkaufsbuchung mit einem MWST-Code erfasst, der die MWST automatisch vom Bruttobetrag trennt.

Dadurch gilt:

- Auf dem Ertragskonto wird nur der Nettobetrag (Betrag ohne MWST) verbucht.

Die MWST wird separat auf dem MWST-Konto verbucht.

Aus diesem Grund ist der in der Erfolgsrechnung bzw. in der Buchhaltung ausgewiesene Umsatz tiefer als der im MWST-Abrechnungsformular deklarierte Umsatz.

Warum weist das MWST-Abrechnungsformular einen höheren Betrag aus?

Bei der Saldosteuersatzmethode mit MWST-Zerlegung wird die MWST auf dem Bruttoumsatz berechnet, das heisst auf dem Umsatz einschliesslich der dem Kunden in Rechnung gestellten MWST.

Deshalb übernimmt das Programm im MWST-Abrechnungsformular korrekt die Bruttobeträge, wie sie von der Eidgenössischen Steuerverwaltung (ESTV) verlangt werden.

Die Differenz zwischen dem Umsatz in der Buchhaltung und dem Umsatz im MWST-Abrechnungsformular entspricht somit der MWST, die automatisch vom Bruttobetrag getrennt und separat auf dem MWSt-Konto verbucht wurde.

Wie kann die Richtigkeit des Umsatzes überprüft werden?

Um zu überprüfen, ob der in Ziffer 200 des MWST-Abrechnungsformulars deklarierte Umsatz korrekt ist, addieren Sie zum in der Buchhaltung ausgewiesenen Umsatz den aufgrund der MWST-Zerlegung separat verbuchten MWST-Betrag.

Das Ergebnis entspricht dem Bruttoumsatz, der im MWST-Abrechnungsformular in Ziffer 200 ausgewiesen wird.

Die empfohlene Methode

Um die Abstimmung zwischen Buchhaltung und MWST-Abrechnung zu vereinfachen, empfehlen wir grundsätzlich die Verwendung der Saldosteuersatzmethode ohne MWST-Zerlegung.

In diesem Fall:

- bleibt in den Verkaufsbuchungen stets der Bruttobetrag verbucht;

- werden in der Tabelle MWST/USt-Codes keine Saldosteuersätze eingetragen;

- werden bei der Erstellung der MWST-Abrechnung die Saldosteuersätze direkt im Dialog der Erweiterung angegeben.

Am Ende der Abrechnungsperiode ist eine Korrekturbuchung erforderlich, bei der der MWST-Anteil vom Ertragskonto auf das MWST-Konto umgebucht wird.