Dans cet article

Ce système est utilisé si l'on désire obtenir l' extraction immédiate de la TVA pour chaque écriture (dans le tableau Écritures).

Il est important de savoir que:

- Si cette méthode est utilisée, il faut bien comprendre que la TVA méthode taux de la dette fiscale nette et taux forfaitaires est calculée sur le montant de la facture qui inclut déjà la TVA, donc sur le chiffre d'affaires global.

- La déduction de la TVA qui sera faite dans le compte ne sera pas le même que le montant TVA facturé aux client. Ces situations peuvent créer de la confusion; nous conseillons donc d'utiliser cette méthode seulement si vous maîtriser bien les mécanismes TVA.

Comment procéder:

Avant de procéder avec le calcul et la préparation du Formulaire TVA (méthode taux de la dette fiscale nette et taux forfaitaires), il faut:

- Vérifier que le tableau des Codes TVA soit mise à jour.

- Dans le tableau Codes TVA, insérer vos propres taux forfaitaires relatifs aux codes F1, F2, FS1, FS2. Nous vous présentons, dans la fenêtre qui suit, des taux forfaitaires en exemple.

- Dans le tableau Ecritures, insérer les mouvements, en indiquant le code pour le taux forfaitaire.

Le pourcentage de TVA, méthode taux de la dette fiscale nette et taux forfaitaires, et le montant déduit du compte de produit apparaissent.

Fac-similé de la TVA et fichier XML à soumettre à l'AFC

A la fin de la période, le fac-similé de la déclaration de TVA suisse et le fichier XML à remettre à l'AFC doivent être installés en utilisant l'extension Formulaire de TVA suisse méthode taux de la dette fiscale nette et taux forfaitaires.

Les extensions sont installées par la commande Menu > Extensions > Gérer extensions.

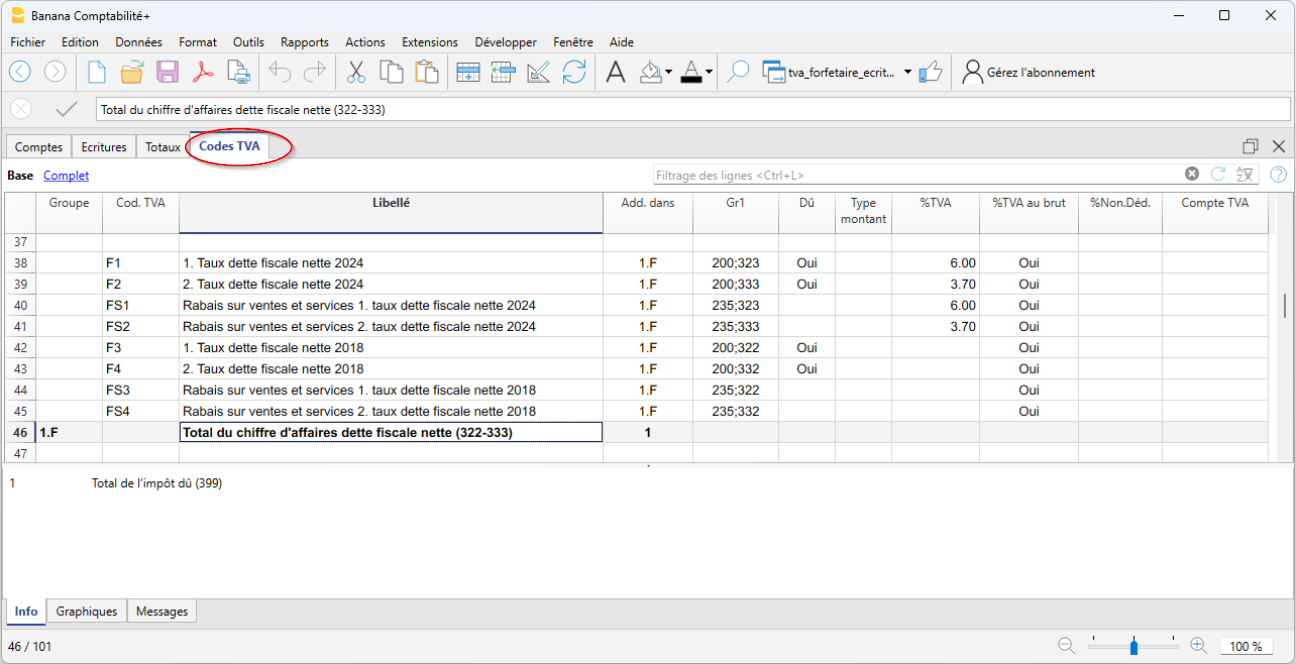

Codes TVA pour le taux forfaitaire (numéros 322, 332 jusqu'en 2023, 323, 333 à partir de 2024)

A partir du 01.01.2024, les codes TVA pour les taux de la dette fiscale nette et taux forfaitaires seront indiqués par F1, F2 et FS1, FS2 pour les rabais.

Pour 2023, les taux existants sont encore valables (F3, F4, FS3, FS4). Ces comptes peuvent aussi être renommés.

Important: par default, dans la colonne %TVA au brut, on doit avoir la valeur "OUI" (sinon il faut l'ajouter, comme dans l'image suivante).

Pour de plus amples informations veuillez consulter les informations qui suivent.

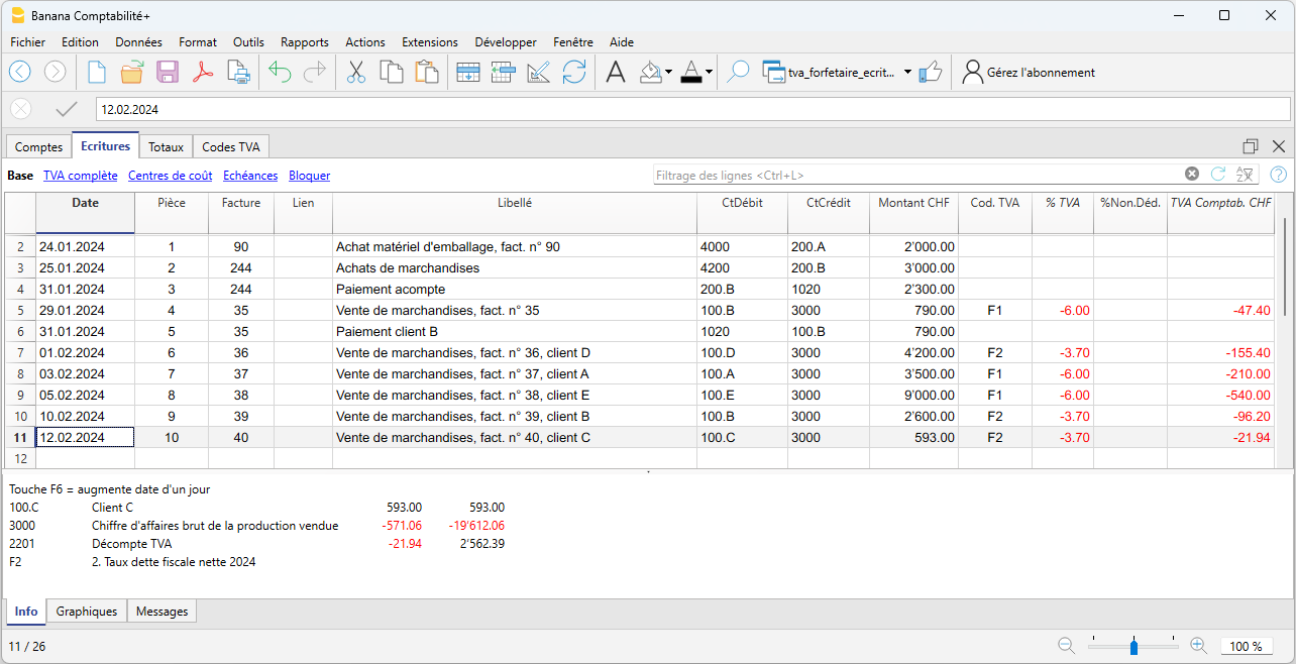

Écritures avec extraction de la TVA

Numéros 322, 332 jusqu'à fin 2023, 323, 333 à partir de 2024

Lorsque vous insérez les écritures, le programme extrait le montant TVA respectif pour chaque écriture individuelle et l'enregistre sur le compte Décompte TVA.

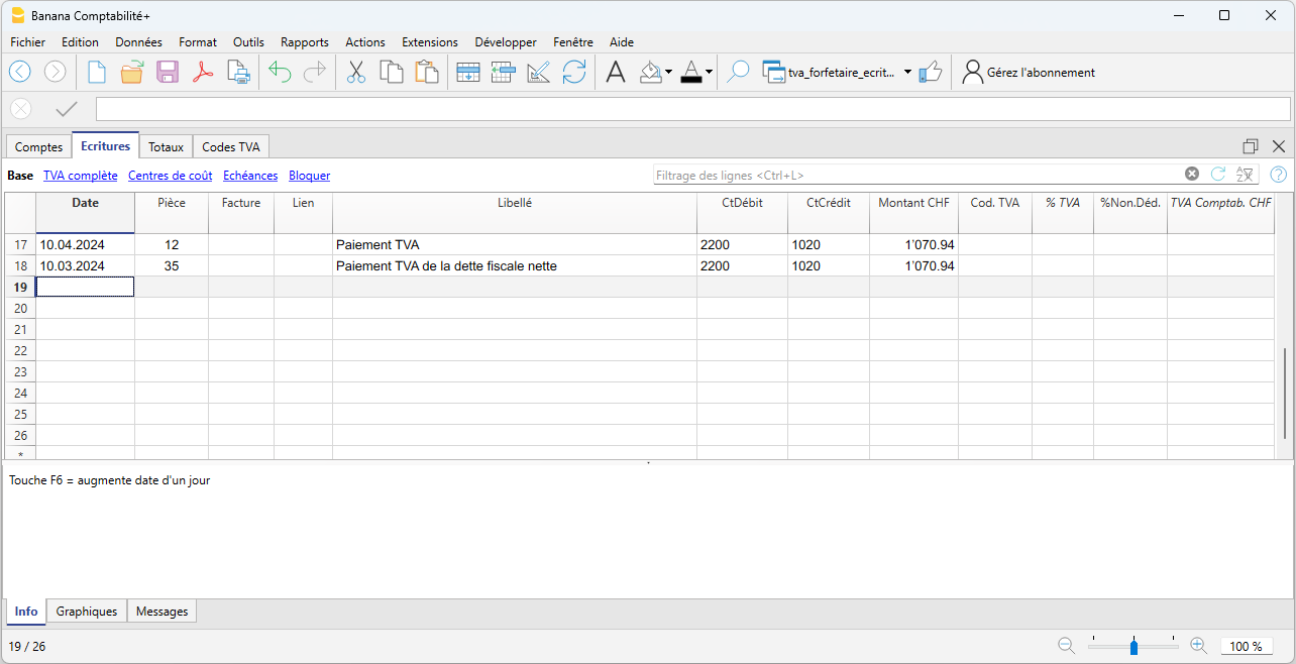

Paiement de la TVA à la fin d'une période

À la fin d'une période, après avoir calculé la TVA à payer, il faut effectuer une écriture pour transférer le solde du compte Décompte TVA au compte TVA due.

Le compte Décompte TVA, après l'écriture, aura le solde zéro.

Quand on paie la TVA, le compte TVA due est inséré en débit et le compte de liquidité en crédit.

Comparaison entre le chiffre d'affaires en comptabilité et celui déclaré dans le décompte TVA

Lorsque la méthode du taux de la dette fiscale nette avec extraction de la TVA est utilisée, il est normal que le chiffre d'affaires figurant dans la comptabilité soit différent de celui indiqué dans le formulaire TVA.

Pourquoi cette différence se produit-elle ?

Avec la méthode d'extraction de la TVA, chaque écriture de vente est comptabilisée à l'aide d'un code TVA qui sépare automatiquement la TVA du montant enregistré sur les comptes de produits.

Par conséquent :

- seul le montant net, c'est-à-dire hors TVA, est enregistré sur le compte de produits ;

la TVA est comptabilisée séparément sur le compte TVA.

C'est pourquoi, dans le compte de résultat et dans la comptabilité, le chiffre d'affaires est inférieur à celui figurant dans le décompte TVA.

Pourquoi le formulaire TVA indique-t-il un montant plus élevé ?

Avec la méthode du taux de la dette fiscale nette, la TVA est calculée sur le chiffre d'affaires brut, c'est-à-dire y compris la TVA facturée au client.

Pour cette raison, le programme reporte correctement les montants bruts dans le formulaire TVA, conformément aux exigences de l'Administration fédérale des contributions.

La différence entre le chiffre d'affaires de la comptabilité et celui du formulaire TVA correspond donc à la TVA qui a été automatiquement extraite des produits.

Comment vérifier l'exactitude du chiffre d'affaires ?

Pour vérifier que le chiffre d'affaires déclaré à la case 200 du formulaire TVA est correct, il suffit d'ajouter au chiffre d'affaires figurant dans la comptabilité le montant de la TVA extraite des produits.

On obtient ainsi le chiffre d'affaires brut indiqué dans le décompte TVA.

La méthode recommandée

Afin de simplifier le rapprochement entre la comptabilité et le décompte TVA, nous recommandons en règle générale d'utiliser la méthode du taux de la dette fiscale nette sans extraction de la TVA.

Dans ce cas :

- le montant brut reste toujours enregistré dans les écritures de vente ;

- les taux de la dette fiscale nette ne sont pas saisis dans le Tableau Codes TVA ;

- lors de la préparation du décompte TVA, les taux sont indiqués directement dans la boîte de dialogue de l'extension.

À la fin de la période, il sera ensuite nécessaire d'effectuer une écriture de régularisation des produits, en transférant la part de TVA du compte de produits vers le compte TVA.