In diesem Artikel

Familienbudget und Haushaltskonten führen | Cash Manager (Gratis)

Kostenlose Buchhaltungssoftware. Mit Banana Buchhaltung lernen Sie, wie Sie Geld sparen und Ihre Haushaltsfinanzen ganz einfach verwalten. Die Software funktioniert ähnlich wie Excel, bietet jedoch zusätzlich praktische Funktionen, mit denen Sie mühelos ein Budget erstellen und sofort einen Überblick über Ihre Finanzen erhalten. Starten Sie direkt, indem Sie die Beträge im vorgefertigten Modell mit beschreibenden Konten eingeben. Auch ohne Buchhaltungskenntnisse behalten Sie Ihre Finanzen problemlos im Griff. Und falls Ihnen ein Fehler unterläuft – kein Problem: Sie können Ihre Datei jederzeit anpassen.

In Banana WebApp öffnen

Öffnen Sie Banana Buchhaltung Plus in Ihrem Browser ohne Installation. Passen Sie die Vorlage an, geben Sie die Transaktionen ein und speichern Sie die Datei auf Ihrem Computer.

Vorlage im Banana WebApp öffnen Tutorial im Banana WebApp öffnenDokumentation zur Vorlage

Ein Haushaltsbudget mit Banana Buchhaltung zu erstellen ist so einfach wie mit Excel – nur schneller, sicherer und völlig kostenlos. Dank der Vorlage mit bereits vordefinierten Konten können Sie sofort loslegen – Sie müssen nur noch Ihre Daten eingeben.

Erstellen Sie schnell eine Übersicht Ihrer Finanzen und sehen Sie, wo Sie sparen können und welche Zahlungen sich verschieben lassen. Erfassen Sie Ihre Einnahmen und Ausgaben im Handumdrehen – so wissen Sie sofort, ob Sie im Budget liegen und ob Sie Ihre Rechnungen am Monatsende bezahlen können. Keine Sorge: Sie brauchen keine Buchhaltungskenntnisse, um mit Banana Buchhaltung Ihre Finanzen zu verwalten. Und sobald Sie Ihre Ausgaben im Griff haben, blicken Sie dem Monatsende mit mehr Gelassenheit und weniger Stress entgegen.

Das Modell enthält bereits alle typischen Einnahmen und Ausgaben eines Haushaltsbudgets – Sie müssen nur noch die Beträge eingeben, und schon erhalten Sie eine Vorschau Ihrer finanziellen Entwicklung. Wir haben auch eine Schritt-für-Schritt-Anleitung vorbereitet, die Ihnen hilft, ein realistisches Familienbudget zu erstellen und finanzielle Schwierigkeiten zu bewältigen.

Wenn Sie der Anleitung sorgfältig folgen, werden Sie es schaffen – denn Sie können jederzeit Änderungen und Korrekturen vornehmen. So lassen sich Ihre Prognosen einfach aktualisieren, und Sie holen das Beste aus Ihrem Geld heraus, während Sie gleichzeitig möglichst viel zur Seite legen können.

So verbessern Sie Ihre finanzielle Situation in wenigen Schritten:

Nur wenn Sie alle drei Schritte befolgen, lernen Sie, Ihre Finanzen optimal zu verwalten – und legen damit den Grundstein für langfristigen Erfolg. Anfangs braucht es etwas Einsatz, aber sobald Sie das Prinzip verstanden haben, geht alles ganz leicht.

Sind Sie bereit? Dann starten Sie jetzt!

Eigene Buchhaltungsdatei anlegen

- Öffnen Sie die gewünschte Vorlage mit der WebApp von Banana Buchhaltung.

- Wählen Sie im Menü Datei > Eigenschaften (Stammdaten) und legen Sie Folgendes fest: den Zeitraum Ihrer Buchhaltungsdatei, den Familiennamen (zur besseren Identifikation), die gewünschte Basiswährung (Sie können Ihr Budget in jeder beliebigen Währung führen).

- Verwenden Sie zum Speichern den Menübefehl Datei > Speichern unter. Dabei empfiehlt es sich, im Dateinamen den Familiennamen sowie das Jahr anzugeben – z. B.: "Familie-Schmidt-20xx.ac2".

ACHTUNG: Wenn Sie den Browser schliessen, ohne die Datei zu speichern, geht Ihre Arbeit verloren. Speichern Sie die Datei daher immer auf Ihrem Computer.

Um eine gespeicherte Datei wieder zu öffnen, klicken Sie auf Datei > Öffnen.

Tabellen "Konten" und "Kategorien" anpassen

Bevor Sie Ihr eigenes Budget erstellen, müssen Sie das Konto und die Kategorien an Ihren Bedürfnisse anpassen.

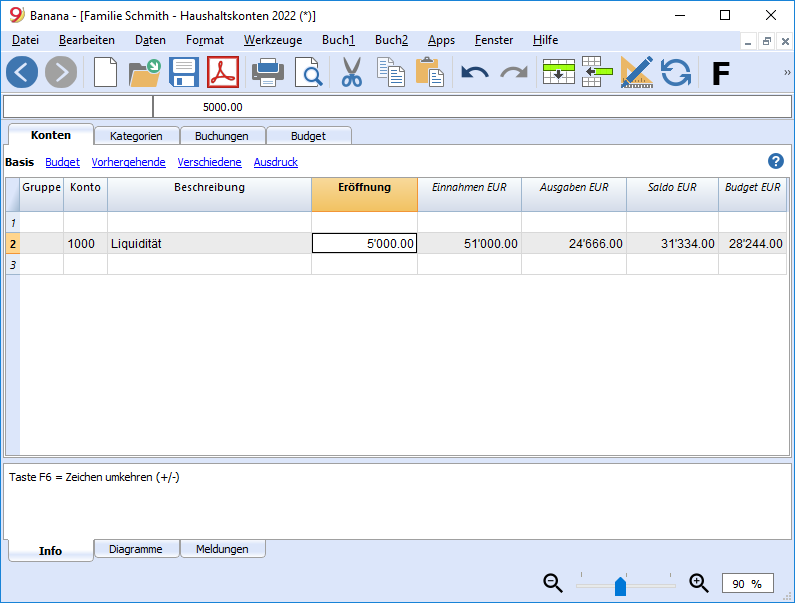

Tabelle Konten

In der Tabelle Konten ist ausschliesslich das Liquiditätskonto enthalten (z.B. Kasse, Bankkonto, Postkonto, ...) – also das verfügbare Guthaben, das sich tatsächlich in Ihrem Besitz befindet.

Sie können dieses Konto individuell anpassen, indem Sie die Kontonummer, die Beschreibung sowie den Anfangsbestand nach Ihren Bedürfnissen ändern.

Tabelle Kategorien

Die Tabelle Kategorien enthält sämtliche Ausgaben- und Einnahmenkategorien, deren aktuelle Salden Sie jederzeit einsehen können. Zusätzlich gibt es Kostenstellen, mit denen Sie die Ausgaben und Einnahmen jedem einzelnen Familienmitglied zuordnen und im Detail auswerten können.

Die Kategorien sind nach derselben Struktur aufgebaut, die im folgenden Abschnitt Eigenes Budget erstellen erklärt wird:

- Einnahmen

- Feste Ausgaben

- Variable Ausgaben

Die Kategorien und Kostenstellen können jederzeit angepasst werden – etwa durch das Hinzufügen weiterer Ausgaben- oder Einnahmepositionen, das Überschreiben bestehender Kategoriekonten, das Löschen nicht benötigter Zeilen oder das Umstrukturieren der Reihenfolge nach individuellen Bedürfnissen.

Eigenes Budget erstellen

Geben Sie Ihre geplanten Ausgaben und Einnahmen ein

Jetzt ist der richtige Zeitpunkt für die Planungsphase: Tragen Sie Ihre voraussichtlichen Ausgaben und Einnahmen in die Budget-Tabelle ein.

Ein Budget zu erstellen ist wirklich einfach – Sie müssen lediglich die erwarteten Beträge für das Jahr eingeben und jeder Buchung eine passende Ausgabenkategorie zuweisen.

- In der Vorlage finden Sie bereits vorbereitete Zeilen für verschiedene Ausgabenkategorien, die Sie einfach mit Ihren eigenen Beträgen ergänzen können.

- Wiederkehrende Vorgänge (z.B. monatliche Ausgaben) werden einmalig eingegeben – mit dem entsprechenden Wiederholungscode.

Wenn Sie einen Fehler machen, ist das kein Problem: Sie können jederzeit Änderungen vornehmen, bis Ihre Prognose perfekt passt!

In nur 3 einfachen Schritten zum vollständigen Finanzplan:

- Einnahmen erfassen

- Feste Ausgaben eintragen

- Variable Ausgaben oder Sonderposten/Extras hinzufügen

Weitere technische Informationen finden Sie auf der Dokumentationsseite zur Tabelle Budget.

Einnahmen eingeben

Beginnen Sie damit, über Ihre festen Einnahmen und deren Beträge nachzudenken – also über regelmässige Einkünfte, die Ihnen bereits bekannt sind. Das Gehalt ist dabei meist die Hauptquelle, doch es kann auch weitere Einnahmen geben – abhängig von Ihrer Tätigkeit und Ihrem Vermögen.

Zu den möglichen Einnahmen zählen zum Beispiel:

- Gehalt

- Mieteinnahmen aus Immobilien

- Unterhaltszahlungen

- Zinsen von Bank- oder Postkonten

Tipp: Verlassen Sie sich bei Ihrer Planung nur auf fixe und gesicherte Einnahmen, die Sie bereits kennen.

Ausgaben eingeben

Jetzt ist der richtige Zeitpunkt, um über alle festen Ausgaben nachzudenken. Dazu zählen sowohl monatliche als auch jährliche Fixkosten. Für die Schätzung können Sie sich an den Ausgaben des Vorjahres orientieren.

Bei Ausgaben, die von Monat zu Monat leicht schwanken, empfiehlt es sich, einen Durchschnittswert zu verwenden – und den Betrag im Zweifel nach oben aufzurunden, um auf der sicheren Seite zu sein. Es ist besser, zu Jahresbeginn eine grobe, aber realistische Schätzung vorzunehmen und diese später bei Bedarf anzupassen, als im Laufe des Jahres von unerwartet hohen Kosten überrascht zu werden.

Um beispielsweise die monatliche Mietausgabe einzutragen, müssen Sie folgende Angaben machen: das Anfangsdatum (in der Regel der Jahresanfang), die Wiederholung (wie oft diese Ausgabe anfällt), eine Beschreibung, den Betrag in der Ausgaben-Spalte sowie die passende Kategorie der Ausgabe.

In der Vorlage finden Sie bereits einige Beispiele für feste Ausgaben, die Sie ganz einfach anpassen oder löschen können – je nach Ihren Bedürfnissen. Es ist jederzeit möglich, neue Einträge hinzuzufügen.

Feste Ausgaben können folgende Posten umfassen:

- Miete oder Hypothek für Wohnung bzw. Haus

- Steuern und Abgaben

- Versicherungen

- Medizinische Kosten (z.B. Krankenkassenprämien)

- Fernsehgebühr

- Strom, Wasser und Gas

- Nahrungsmittel (Grundversorgung)

- Transportkosten (Treibstoff, Monats- oder Jahresabo für öffentliche Verkehrsmittel)

- Persönliche Pflege (z.B. Körperpflege, Haushalts- und Hygieneartikel)

- Bildungskosten (z.B. Studien- bzw. Universitätsgebühren, Schulbücher, Zeitungsabonnements).

Variable oder zusätzliche Ausgaben (Extras) eingeben

Nun erfassen Sie auch die Ausgaben, die nicht unbedingt lebensnotwendig sind. Diese werden oft als zusätzliche Nebenkosten bezeichnet und fallen im Laufe des Jahres in der Regel unregelmässig bzw. variabel an.

Zu den variablen Ausgaben zählen zum Beispiel:

- Reisen

- Mahlzeiten und Getränke in Restaurants und Bars

- Kino, Theater, Streaming...

- Einkäufe (z.B. Kleidung, Freizeitbedarf...)

- Verschiedene Geschenke

- Reparaturen im Haushalt

- Reparaturen und Service am Auto

- Hobbys

- Bücher

Auch in diesem Fall sollten Sie eine realistische Schätzung der voraussichtlichen Kosten (Extras) vornehmen. Überlegen Sie dabei, wie oft jede Ausgabe voraussichtlich anfällt und mit welchem Betrag zu rechnen ist.

Tipps:

- Legen Sie für jede zusätzliche Ausgabe einen monatlichen Höchstbetrag fest, den Sie nicht überschreiten möchten. Wenn Sie sich daran halten, können Sie Ihre variablen Ausgaben gut kontrollieren.

- Unvorhergesehene Ausgaben (z.B. Autor- oder Haushaltsreparaturen) sollten jährlich geschätzt, durch 12 geteilt und dann monatlich im Budget berücksichtigt werden.

Finanzprognose für jeden Monat ansehen

Eine oft unterschätzte, aber sehr hilfreiche Massnahme ist die regelmässige Kontrolle der geplanten Einnahmen und Ausgaben. So sehen Sie frühzeitig, ob Ihr Geld gut eingeteilt ist – und ob Sie etwas anpassen sollten.

So einfach rufen Sie die Monatsprognose auf: Gehen Sie zu Berichte > Formatierter Ausdruck nach Gruppen und wählen Sie in der erscheinenden Liste den Bericht Jahresbudget aus (dies ist der wichtigste Bericht, den Sie in dieser Situation verwenden sollten). Klicken Sie auf OK, um den Bericht zu öffnen.

Das Programm zeigt Ihnen – für jeden Monat und für das gesamte Jahr:

- den Liquiditätsstatus

- die Gesamtsumme der Einnahmen und Ausgaben

- den monatlichen Überschuss oder das Defizit.

Zusätzlich zur Monatsprognose (unter Menü Berichte > Formatierter Ausdruck nach Gruppen) können Sie auch Jahres-, Quartals- oder 4-Jahresberichte anzeigen – oder sogar eigene Berichte erstellen.

Finanzen optimieren

Ihr Ziel ist es natürlich, so viel wie möglich zu sparen. Prüfen Sie daher die Zeile Ergebnis (im obigen Bild rot markiert) und stellen Sie sicher, dass der Wert positiv ist - besonders am Jahresende. In diesem Fall bedeutet das, dass Sie eine Sparrücklage aufbauen, und das ist sehr erfreulich!

Ist der Betrag hingegen negativ, (d.h. die Ausgaben übersteigen die Einnahmen, dann verwalten Sie Ihr Geld bislang nicht optimal. Analysieren Sie die Situation und nehmen Sie entsprechende Anpassungen in Ihrer Planung vor. Mit einem Klick auf den Befehl Buchhaltung nachkontrollieren (Menü Aktionen) berechnet das Programm die Prognose neu – unter Berücksichtigung Ihrer vorgenommenen Änderungen.

Analyse und Optimierung Ihrer Budgetplanung:

- Schauen Sie, ob es Monate mit einem Defizit gibt.

- Prüfen Sie, in welchen Monaten Ihre Liquidität sinkt; dies kann auf eine finanzielle Unstimmigkeit hinweisen.

- Analysieren Sie, welche Ausgaben zu diesem Defizit führen.

- So können Sie gezielt gegensteuern:

- Nicht notwendige Ausgaben streichen.

- Ausgabenbeträge reduzieren.

- Ausgaben auf einen späteren Zeitpunkt verschieben.

- Möglichkeiten zur Erhöhung Ihrer Einnahmen prüfen.

Buchungseinträge erfassen

Mit dem Budget stets im Blick – inklusive Ihres "Sparziels" – beginnt nun die Umsetzungsphase: Sie erfassen die täglichen Geldbewegungen und vergleichen diese regelmässig mit den im Budget geplanten Werten.

Diese Bewegungen tragen Sie in die Tabelle Buchungen ein. Für jeden Eintrag geben Sie – wie bereits im Budget – das Datum, eine Beschreibung, den entsprechenden Einnahme- oder Ausgabebetrag sowie die passende Kategorie ein. Ganz einfach, nicht wahr?

Tipp: In der Spalte KS1 (Kostenstelle) können Sie zusätzlich ein Kürzel für das jeweilige Familienmitglied angeben. So sehen Sie automatisch, wie viel jede Person ausgibt – eine praktische Funktion zur internen Auswertung.

Transaktionen über Kontoauszüge anzeigen

Beim Erfassen Ihrer Buchungen ist es sinnvoll, regelmässig zu überprüfen, wie sich bestimmte Ausgabenkategorien oder Ihr Liquiditätskonto über die Zeit verändern. Nutzen Sie dafür die Funktion Kontoauszug.

Wenn Sie z.B. den Auszug für das Konto "Liquidität" wählen, erhalten Sie eine Übersicht über alle damit verbundenen Buchungen. Ein Klick auf das Diagramme-Fenster am unteren Bildschirmrand bietet Ihnen zusätzlich einen schnellen visuellen Überblick über den Kontoverlauf.

Tipp: Kontrollieren Sie Ihr Liquiditätskonto mindestens einmal pro Monat, um frühzeitig zu erkennen, wie sich Ihr Kontostand entwickelt – und vergleichen Sie ihn mit den Vormonaten.

Aktuellen Saldo mit dem Budget kontrollieren

Für eine noch bessere Kontrolle Ihrer finanziellen Entwicklung wechseln Sie zur Tabelle Kategorien und werfen Sie einen Blick in die Spalte Diff.Budget. Dort wird für jede Kategorie die Differenz zwischen dem tatsächlichen Saldo und dem von Ihnen geplanten Budgetwert angezeigt. So erhalten Sie einen zusätzlichen Hinweis darauf, ob Sie Ihren Haushalt im Griff haben – und können Ihre finanziellen Entscheidungen gezielter treffen.

Abgleich zwischen Budget und Jahresbericht

Im Verlauf des Jahres können Sie jederzeit Ihre aktuelle finanzielle Situation mit dem Budget vergleichen, um zu erkennen, ob und wo Sie mehr ausgeben als geplant. So lassen sich Ihre Konsumgewohnheiten rechtzeitig anpassen – und Sparpotenziale besser nutzen.

Am Jahresende vergleichen Sie Ihre tatsächlichen Ausgaben mit dem ursprünglich geplanten Budget – und sehen, ob Sie Ihr Sparziel erreicht haben.

So erstellen Sie den Kontrollbericht: Unter Menü Berichte > Formatierter Ausdruck nach Gruppen > Jährlicher Ausdruck mit Budgetvergleich auswählen. Klicken Sie auf OK, um den Bericht zu generieren.

Auch in diesem Fall können Sie – wenn Sie eine detailliertere und gezieltere Auswertung wünschen – Berichte mit einer monatlichen Aufschlüsselung erstellen, die zusätzlich die Abweichung zwischen dem tatsächlichen Ergebnis und dem Budget jedes einzelnen Monats enthalten. So erkennen Sie auf einen Blick, in welchen Monaten Sie mit finanziellen Engpässen zu kämpfen hatten – und in welchen Sie besonders viel gespart haben.

Am Jahresende ist es Zeit, ein neues Budget für das kommende Jahr zu planen – und dabei wie gewohnt Schritt für Schritt vorzugehen. Ein neues Sparziel wartet bereits auf Sie!

Methode 'Einnahmen-Ausgaben-Rechnung' ausprobieren

Sie arbeiten bereits erfolgreich mit dem Kassenbuch-System, möchten aber zusätzlich auch weitere Konten wie ein Bank- oder Postkonto verwalten? Dann ist der Buchhaltungstyp 'Einnahmen-Ausgaben-Rechnung' genau das Richtige für Sie. Er funktioniert ähnlich wie das Cash Manager (Kassenbuch) – ist jedoch strukturierter und vielseitiger.

Vorlagenseite: Familienbudget und Haushaltskonten mit Einnahmen-Ausgaben-Rechnung

Für die Einnahmen-/Ausgabenbuchhaltung gilt in der kostenlosen Version ein Limit von 70 Buchungszeilen und 20 Budgetzeilen. Wenn Sie dieses Limit überschreiten und Banana Buchhaltung uneingeschränkt nutzen möchten, können Sie ein Jahresabonnement (Lizenz) erwerben und alle verfügbaren Buchhaltungsarten frei verwenden.

Vorschau der Vorlage

Familie Schmith

Haushaltskonten 2022

Basiswährung: EUR

Cash Manager

| Gruppe | Konto | Beschreibung | Summ. in |

|---|---|---|---|

| Liquidität | Verfügbarkeit von Bargeld | ||

| Gruppe | Kategorie | Beschreibung | Summ. in |

|---|---|---|---|

| FAMILIE MIT BUDGET | |||

| EINNAHMEN | |||

| Gehalt Susanne | Monatsgehalt Susanne | 4 | |

| Gehalt John | Monatsgehalt John | 4 | |

| Sonstige Einnahmen | Sonstige Einnahmen | 4 | |

| 4 | TOTAL EINNAHMEN | 00 | |

| AUSGABEN | |||

| Feste Ausgaben | |||

| Miete | Miete/Nebenkosten | 30 | |

| Energie | Elektrizität | 30 | |

| Gebühren Radio/TV | Gebühren Radio/TV | 30 | |

| Autoversicherung | Autoversicherung | 30 | |

| Krankenversicherung | Krankenversicherung | 30 | |

| Telefon | Abonnement Telefon (Festnetz und Handy) | 30 | |

| Fitnessstudio | Abonnement Fitnessstudio | 30 | |

| Zeitschrift | Abonnement Zeitschrift | 30 | |

| 30 | Total feste Ausgaben | 3 | |

| Variable Ausgaben (Verpflegung und Unterhaltung) | |||

| Nahrungsmittel | Einkaufen von Lebensmitteln | 32 | |

| Persönliche Hygiene | Persönliche Hygiene | 32 | |

| Haushaltshygieneprodukte | Haushaltshygieneprodukte | 32 | |

| Kleidung | Kleidung, Schuhe, usw... | 32 | |

| Gesundheitskosten | Gesundheitskosten (Arzt) | 32 | |

| Steuern | Steuern | 32 | |

| Reisen | Benzin, öffentlicher Verkehr, Auto (Reparatur, Service, Reifenwechsel ...) | 32 | |

| Friseur | Friseur | 32 | |

| Haustiere | Tierfutter,Tierarzt,usw... | 32 | |

| 32 | Total variable Ausgaben | 3 | |

| Variable Ausgaben (optional) | |||

| Restaurant und Take-Away | Restaurant- und Barbesuche, Take-away | 34 | |

| Ausgang | Diskothek, Bar, usw... | 34 | |

| Hobbies | Hobbies | 34 | |

| Fitness | Fitness | 34 | |

| Shopping | Shopping | 34 | |

| Kosmetik | Kosmetik | 34 | |

| 34 | Total variable Ausgaben (optional) | 3 | |

| Ausgaben für Vergnügen (Ausgang, Sport, Kultur...) | |||

| Kino | Kino | 36 | |

| Musik | Musik | 36 | |

| Theater | Theater | 36 | |

| Filme | Filme und DVD | 36 | |

| Bücher | Bücher, Zeitungen und Zeitschriften | 36 | |

| 36 | Total Ausgaben für Vergnügen | 3 | |

| Extras | |||

| Ferien | Reisen und Ferien (allgemein) | 38 | |

| Geschenke | Geburtstag-und Weihnachtsgeschenke | 38 | |

| Reparaturen Haushalt | Diverse Reparaturen im Haushalt | 38 | |

| Reparaturen Auto | Reparaturkosten Auto | 38 | |

| Artz | Arztkosten | 38 | |

| Haushaltsartikeln | Möbel, Geschirr, Bettwäsche, usw... | 38 | |

| 38 | Total Extras | 3 | |

| 3 | TOTALSUMME AUSGABEN | 00 | |

| 00 | ERGEBNIS | ||

| KOSTENSTELLEN | |||

| .JO | Ausgaben John | ||

| .SU | Ausgaben Susanne | ||

| .NA | Ausgaben Nadine | ||