Dans cet article

Toutes les prestations de services obtenues à l'étranger doivent figurer dans la déclaration de TVA. Contrairement aux marchandises importées qui passent par la douane, il n'y a pas de déclaration en douane pour les services. Par conséquent, il sera nécessaire de procéder à l'imposition de la taxe d'achat en la comptabilisant. Cette opération, qui prévoit à la fois une auto-imposition et une récupération de la TVA, est appelée Reverse Charge.

Le fonctionnement simplifié du Reverse Charge est une nouvelle fonctionnalité de Banana Comptabilité Plus. Grâce à la possibilité d'insérer dans la même cellule du code TVA aussi bien le code d'auto-imposition que le code de récupération, l'enregistrement est très simple.

Codes à utiliser

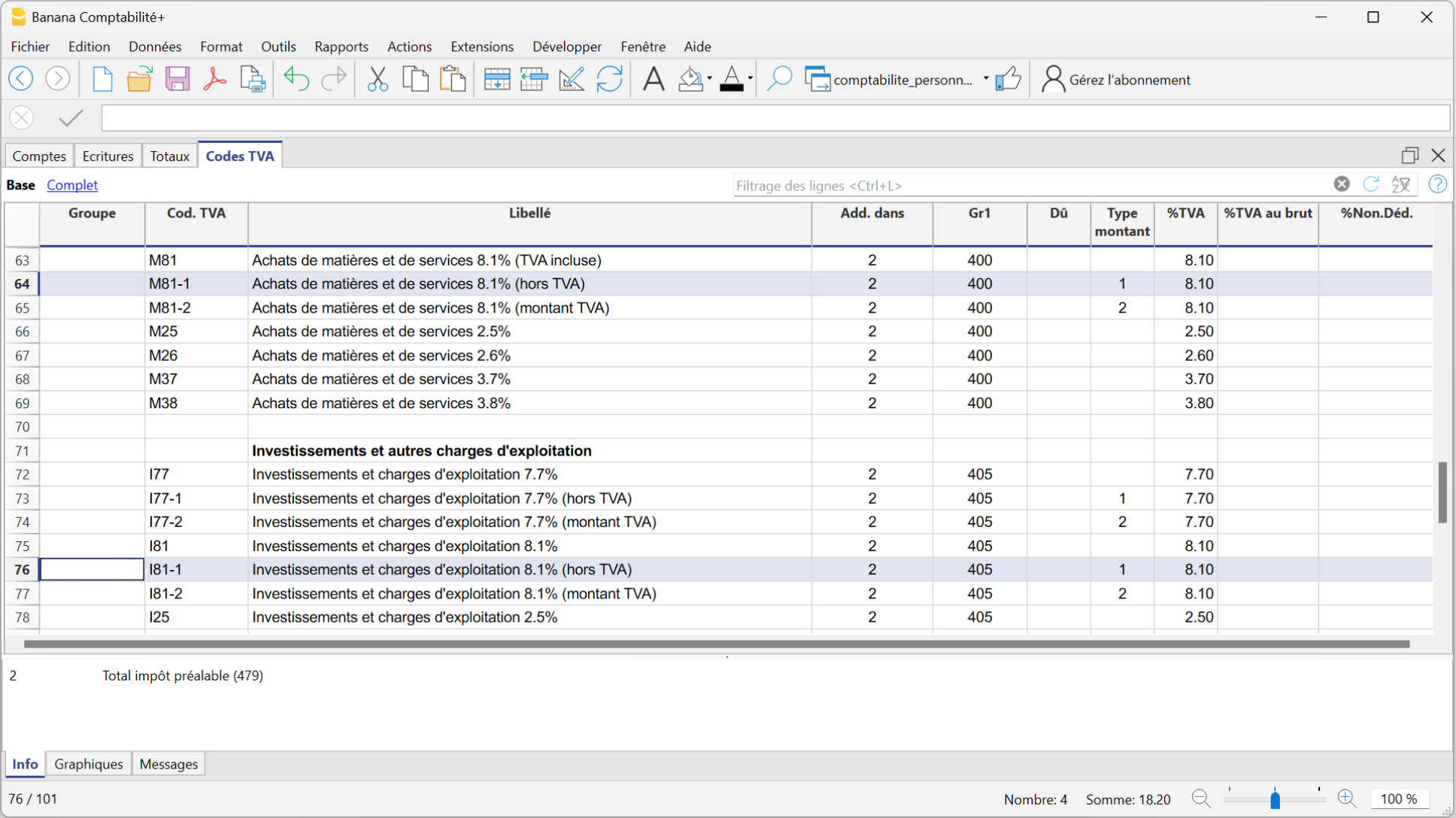

Dans le tableau Codes TVA, il y a des codes à utiliser pour les prestations en provenance de l'étranger, B81-1 et M81-1 ou I81-1.

Il s'agit de deux codes avec le montant de type 1, donc la TVA est calculée sur le montant net (hors TVA).

Spécifiquement:

- Le code B81-1 calcule un montant TVA à débiter

Dans la vue Complet > colonne Ne pas Aviser, vous devez indiquer « Oui », sinon un message d'erreur apparaît. - Le code M81-1 ou I81-1 calcule un montant de TVA à créditer.

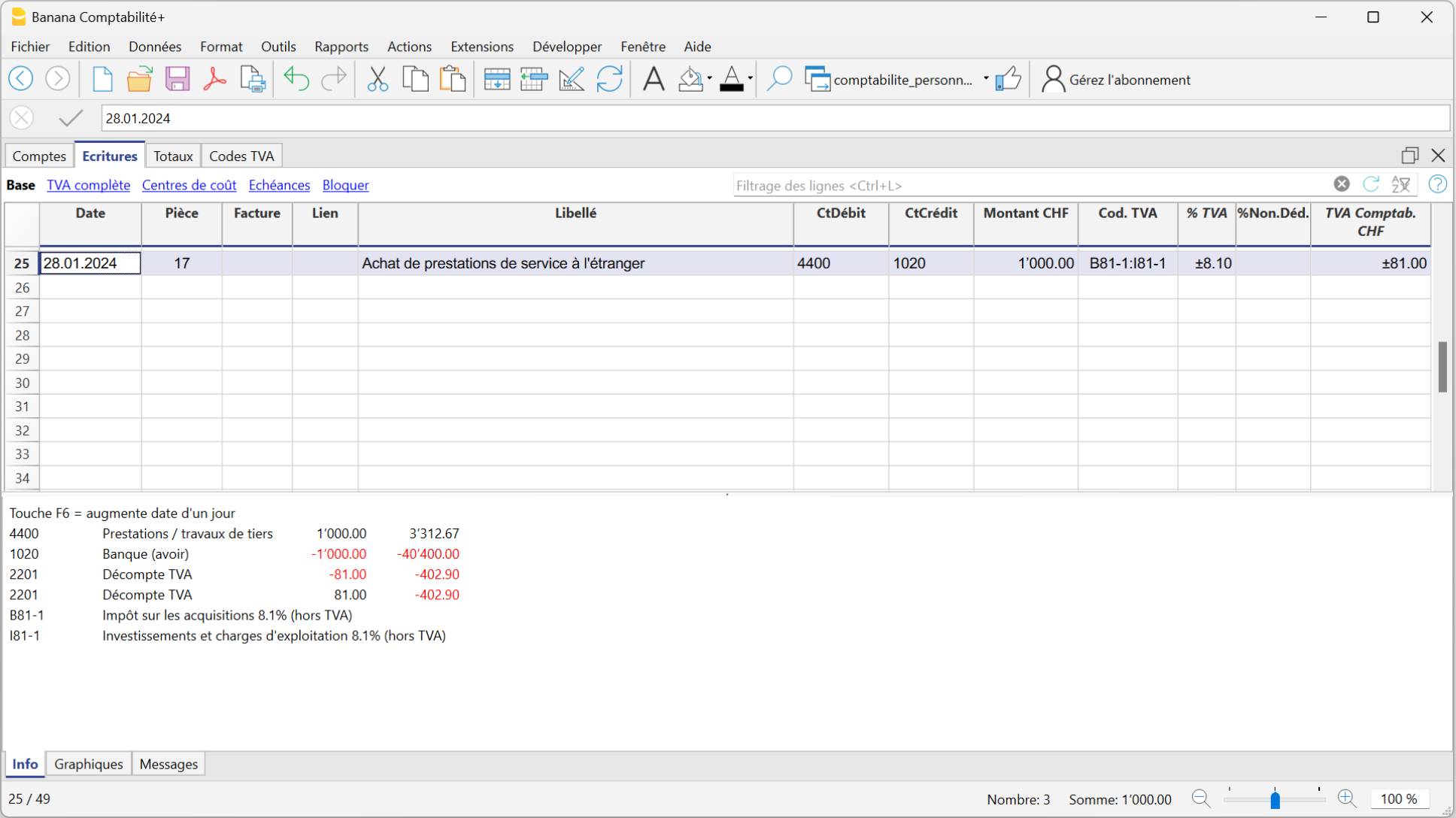

Comment insérer les écritures

L'écriture se fait en appliquant un double code B81-1 (auto-imposé) et I81-1 (ou M81-1) dans la colonne code TVA.

En introduisant le double code, le programme enregistre dans le compte 2201 Décompte TVA aussi bien la TVA due que la TVA récupérable.

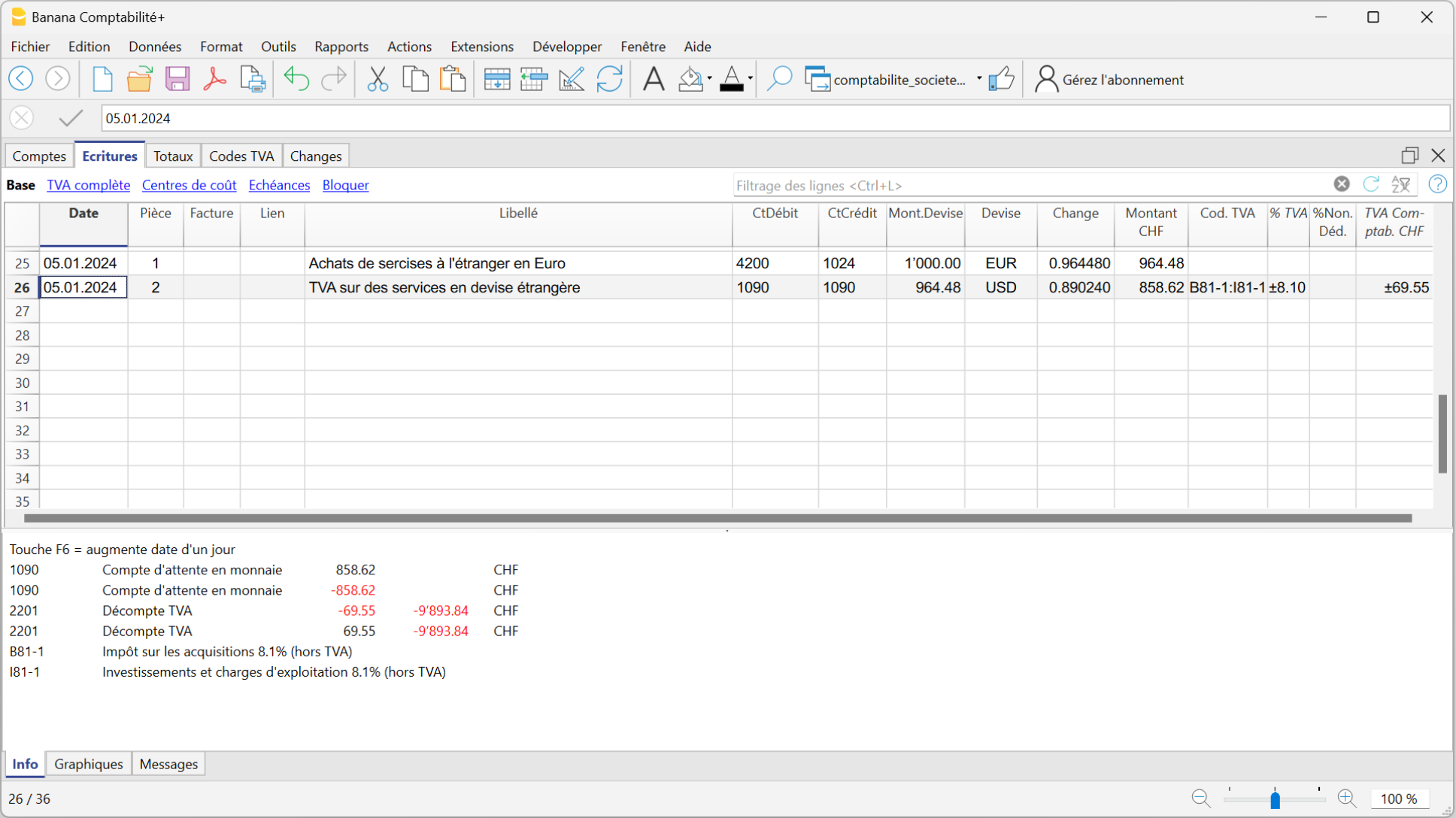

TVA sur des services en devise étrangère

Lorsque l’écriture des services à l'étranger concerne un compte en devises, la Reverse Charge nécessite une comptabilisation sur deux lignes :

- Saisissez les écritures de vos achats à l'étranger en devise étrangère sans saisir de code TVA.

- Sur la ligne suivante, pour pouvoir enregistrer Reverse Charge, on:

- Dans la colonne Devise, insére le montant converti en devise de base

- Dans la colonne Débit et Crédit, enregistre un compte d'attente (1090)

- Dans la colonne Code TVA, applique le double code B81-1 pour l'auto-imposition et M81-1 ou I81-1 pour la récupération

- A la fin des écritures, le compte d'attente doit avoir "zéro" comme solde.

TVA sur services étrangères et Formulaire TVA méthode taux de la dette fiscale nette/taux forfaitaires

Si vous appliquez la TVA selon la méthode taux de la dette fiscale nette/taux forfaitaires, il faut enregistrer l'achat avec uniquement le code TVA B81-1 pour l'auto-imposition.

La déduction de la TVA (TVA récupérable) ne doit pas être enregistré, vu que la déduction sur les achats n'est pas prévue, y compris les achats effectués à l'étranger.