In questo articolo

Nella gestione dell'IVA ogni nazione prevede specifici conti IVA all'interno del piano contabile. Questi conti servono a registrare e gestire l'IVA in entrata e in uscita:

- IVA a debito – Conto in cui vengono registrati gli importi IVA relativi alle vendite e alle prestazioni di servizi.

- IVA a credito – Conto in cui vengono registrati gli importi IVA sugli acquisti di beni e servizi.

- Erario conto IVA – Conto in cui, a fine periodo, vengono trasferiti i saldi dell'IVA a debito e dell'IVA a credito.

Il saldo del conto rappresenta l'IVA da versare all'Erario o il credito da ricevere. Questo conto si azzera una volta effettuato il pagamento dell'IVA.

In Banana Contabilità per gestire l'IVA occorre scegliere un modello di contabilità con IVA che contiene già le seguenti impostazioni:

- Nel piano contabile Banana i conti IVA sono già impostati in base alla nazione

- La tabella Codici IVA è già predisposta con i codici IVA specifici alla nazione

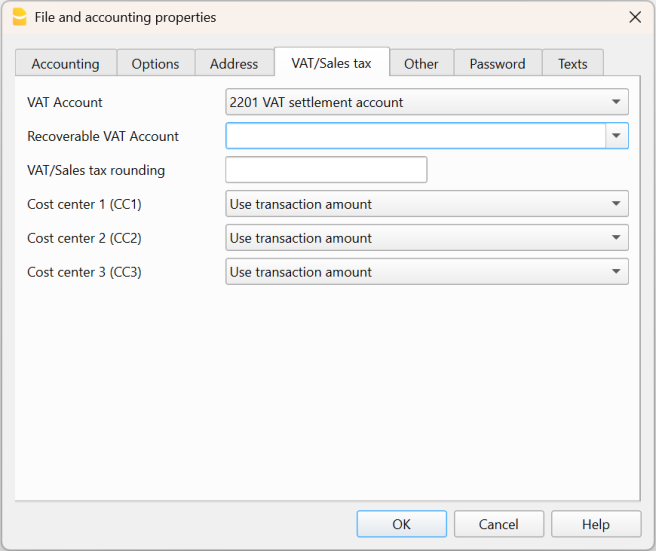

- Nel menu File > Proprietà file, dati base > sezione IVA sono impostati i due conti IVA sui quali viene registrata l'IVA in automatico, un conto IVA a debito e un conto IVA a credito.

- Si può impostare anche solamente un solo conto IVA. Questo viene utilizzato sia per l'IVA a debito che per quella a credito.

- Nella tabella Codici IVA si può impostare ad un singolo codice IVA un conto specifico IVA.

- Nel caso in cui mancassero queste impostazioni è possibile:

- Aggiungere un conto IVA supplementare nel piano contabile, denominato Conto IVA in automatico.

- Impostare il conto IVA in automatico come predefinito, accedendo a File > Proprietà file, dati base > sezione IVA.

Come azzerare i conti IVA in automatico a fine periodo

Per comprendere meglio l’utilizzo del conto IVA in automatico, vediamo un esempio pratico.

Nota: i numeri di conto IVA riportati nell'esempio che segue si riferiscono alla numerazione utilizzata in Svizzera. Nel proprio piano contabile, è necessario adattare i numeri di conto in base alla propria nazione.

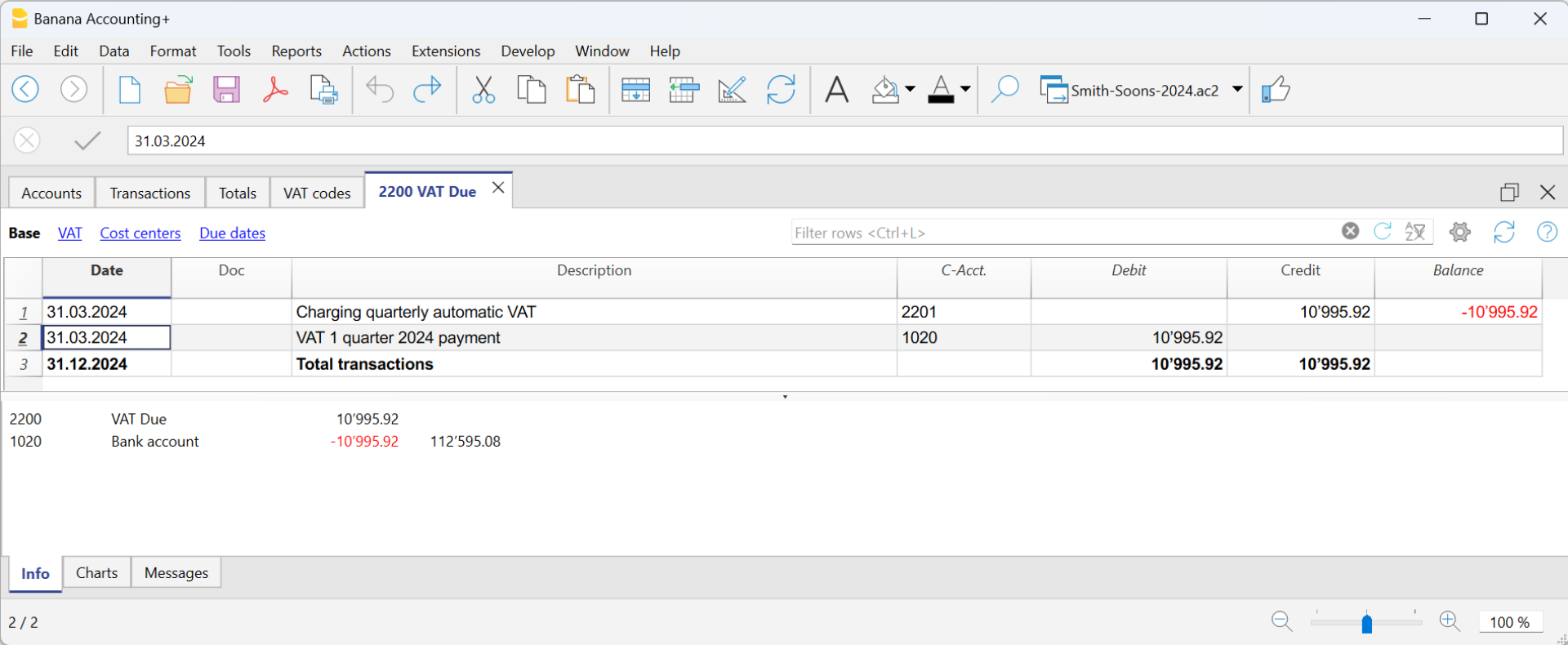

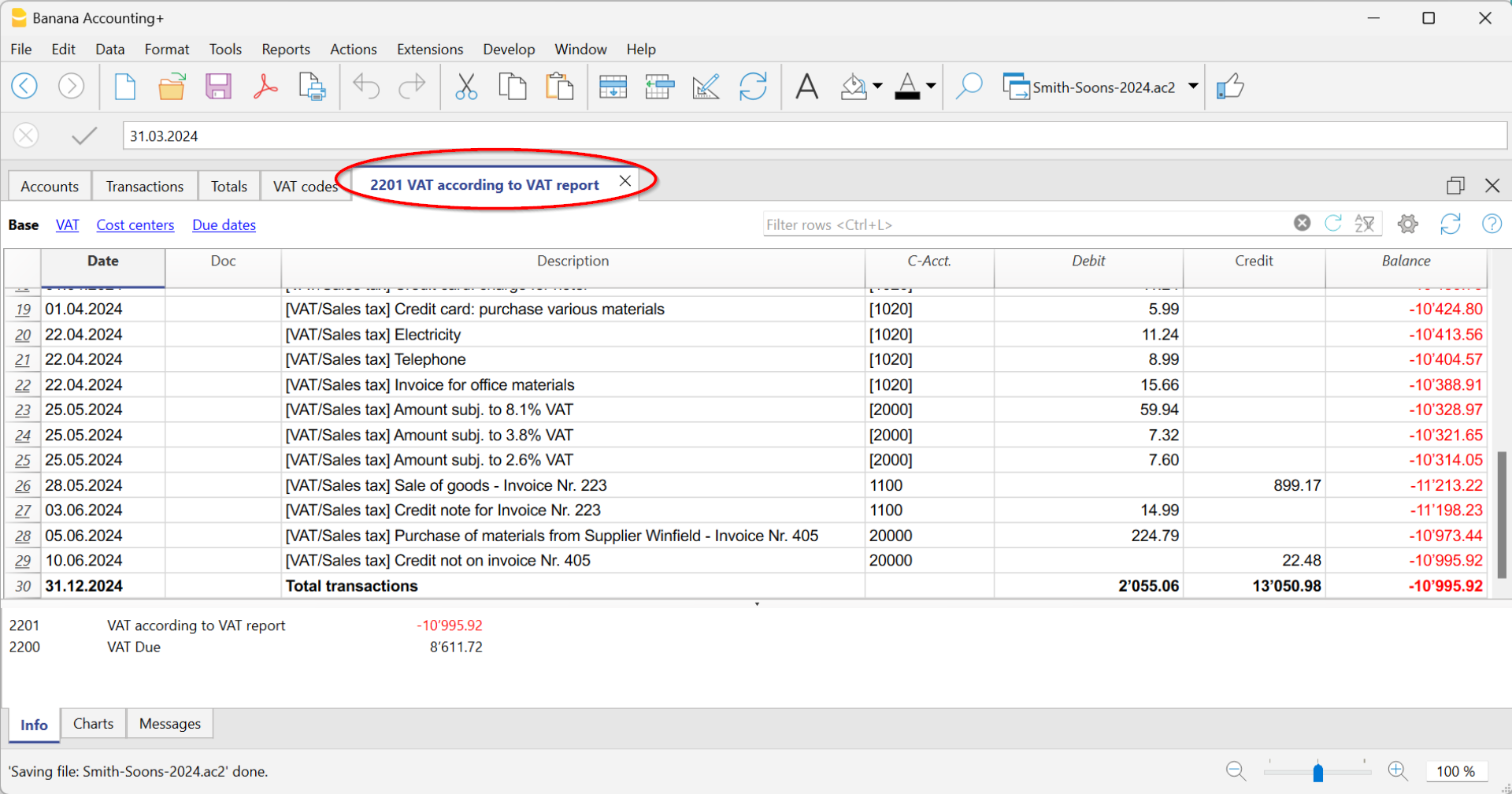

- Conto IVA 2201 – Rappresenta il conto IVA in automatico.

- Conto IVA 2200 – Rappresenta il conto Erario IVA.

A fine periodo, per azzerare il saldo del conto IVA in automatico, si deve trasferire l’importo IVA registrato in automatico nel conto Erario IVA. Questo passaggio permette di determinare l’IVA da versare o l’eventuale credito IVA, semplificando la gestione contabile.

Nel nostro esempio fornito dall'immagine, a fine periodo, previsto per la presentazione e il pagamento dell'IVA, il saldo del conto IVA in automatico si presenta con un saldo 10'995.92.

Il saldo del conto 2201 IVA Rendiconto (conto IVA in automatico) deve essere azzerato, con una registrazione di storno, inserendo:

- Nella colonna Dare il conto 2201 IVA rendiconto (conto IVA in automatico)

- Nella colonna Avere il conto 2200 IVA dovuta (Conto Erario IVA).

La registrazione avviene nella modalità descritta se vi è un debito verso l'Erario. Nel caso ci fosse un credito IVA, la registrazione dei conti IVA è inversa.

Questa operazione comporta:

- Azzeramento del saldo conto 2201, IVA Rendiconto (conto IVA in automatico).

- Riversamento saldo IVA nel conto IVA dovuta Erario conto IVA).

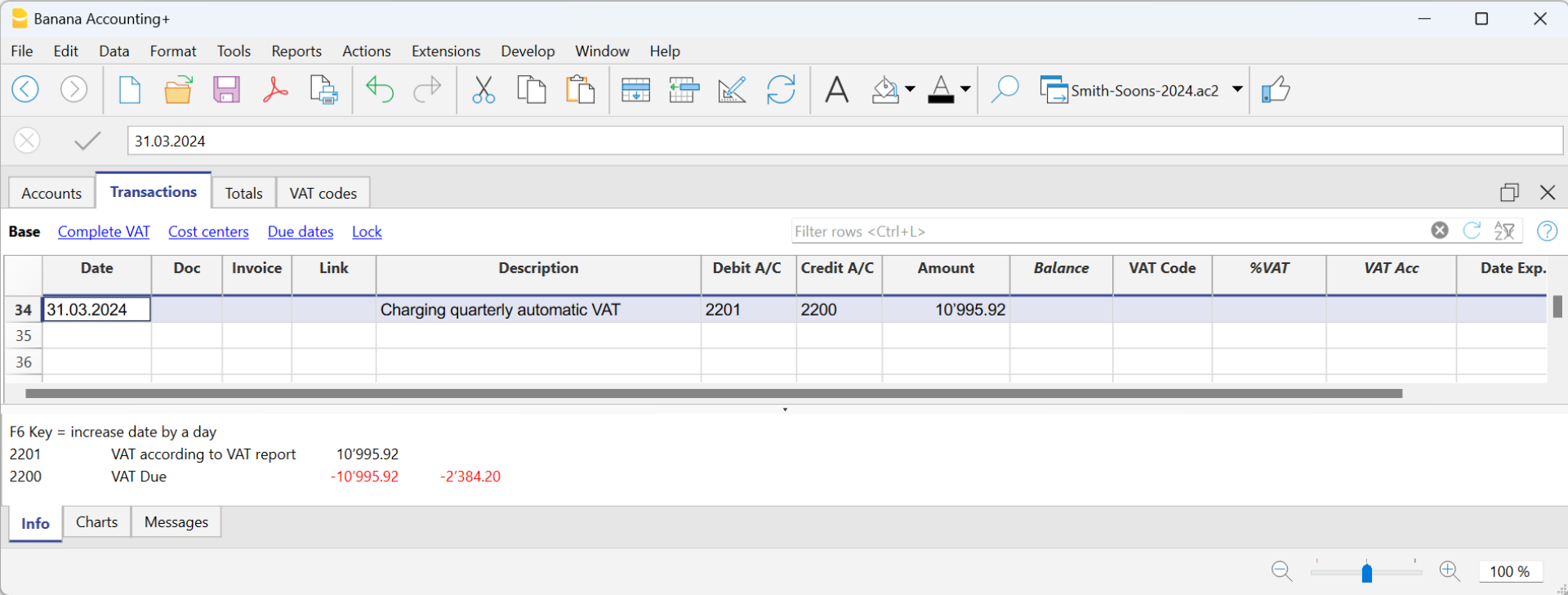

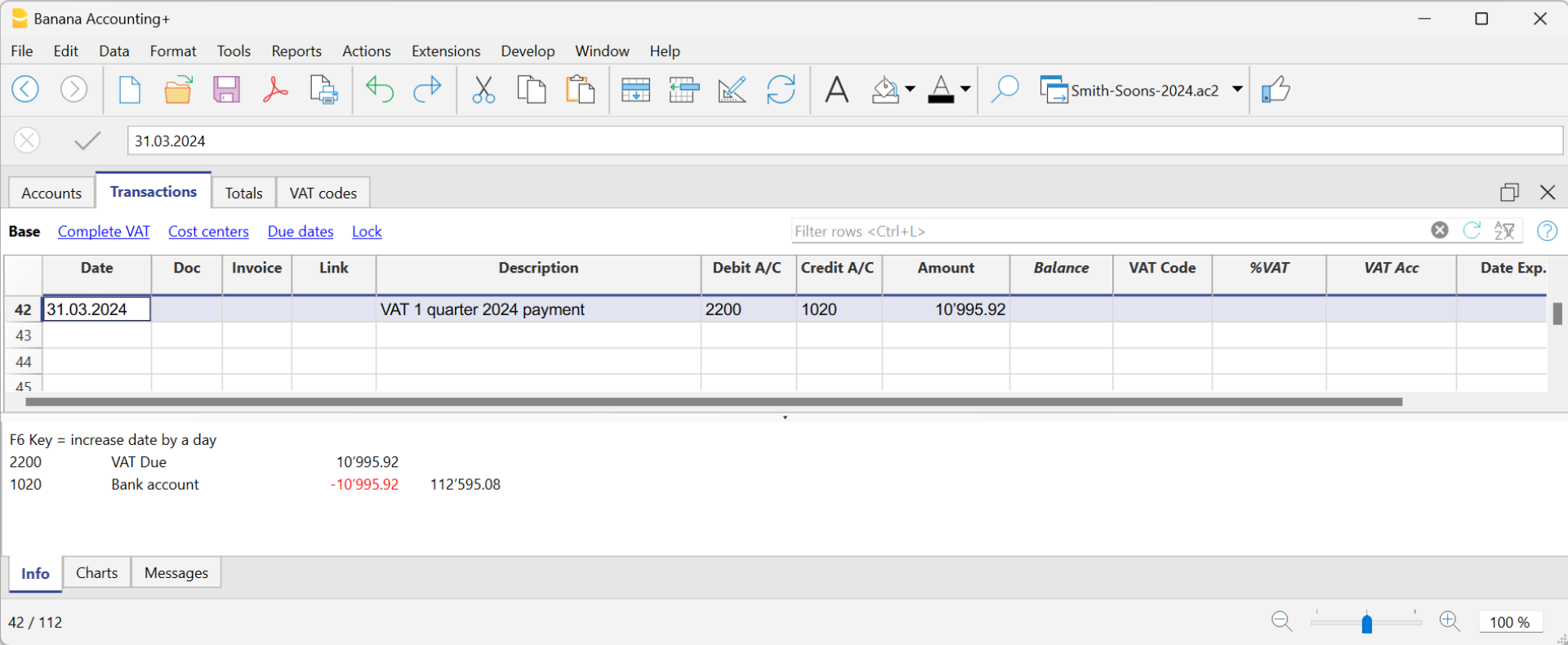

Pagamento del saldo conto IVA dovuta

Quando l'importo IVA viene pagato all'Erario, il saldo del conto IVA dovuta si azzera.

Per la registrazione:

- Inserire la data, il numero di documento e la descrizione nelle rispettive colonne.

- Nella colonna Dare, inserire il conto IVA Dovuta.

- Nella colonna Avere, inserire il conto della liquidità.

- Nella colonna Importo, inserire l'importo IVA dovuta pagato.

Con questo sistema è possibile avere un controllo del saldo di ogni trimestre e in caso di errori è possibile individuare in quale periodo il saldo non è più corrispondente.

Scheda del conto 2200 IVA dovuta dopo la registrazione di pagamento