In questo articolo

Quando un bene ammortizzabile viene dismesso, contabilmente bisogna seguire alcuni passaggi per azzerare il suo valore sia nel Registro beni ammortizzabili sia nel Bilancio, registrando eventuali plusvalenze o minusvalenze.

Registrare la dismissione nel Registro beni ammortizzabili

Prima di procedere con la dismissione del bene, occorre considerare i seguenti elementi:

- Data di dismissione: necessaria per il calcolo della quota di ammortamento maturata nel periodo (dall’inizio dell’anno fino alla data di dismissione o vendita).

- Valore contabile residuo: valore del bene al momento della dismissione.

- Valore di vendita: importo effettivamente incassato dalla vendita del bene.

La differenza tra il valore contabile residuo e il valore di vendita genera una plusvalenza (se positiva) o una minusvalenza (se negativa).

Qui di seguito un esempio di dismissione in data 31.03.2025 di un veicolo, con i seguenti elementi:

- Data dismissione 31.03.2025

- Valore contabile residuo 12'000.-

- Valore di vendita 10'000.-

- Minusvalenza 2'000 (12'0000 -10'000).

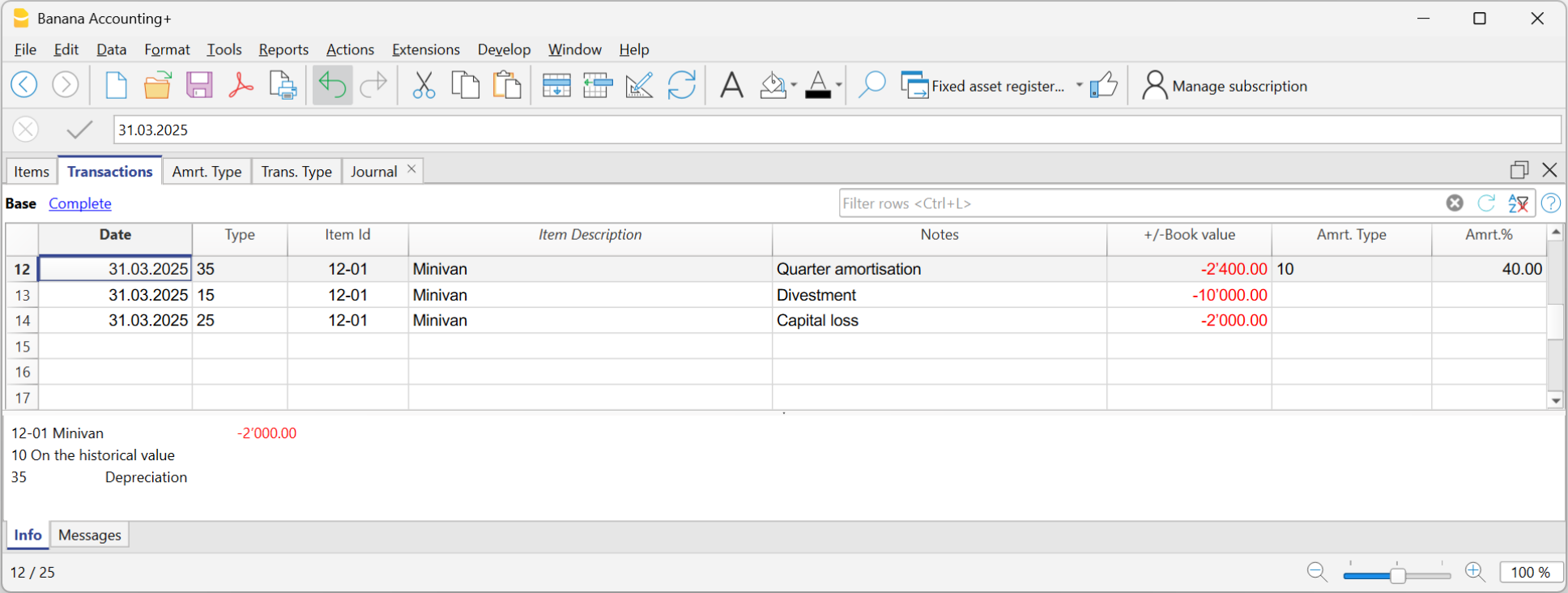

Nell'applicativo Registro beni ammortizzabili al 31.03.2025 registrare:

- La quota di ammortamento fino al 31.03.2025

- Inserire la data, nella colonna Tipo selezionare "35",

- Nella colonna Articoli inserire il numero del bene ammortizzabile

- Nella colonna Note inserire la descrizione "ammortamento del trimestre"

- Nella colonna +/-Valore contabile inserire il valore di ammortamento del primo trimestre

- La dismissione o vendita in data 31.03.2025

- Inserire la data, nella colonna Tipo selezionare "15"

- Nella colonna Articoli inserire il numero del bene ammortizzabile

- Nella colonna Note inserire la descrizione "dismissione o vendita"

- Nella colonna +/-Valore contabile inserire il valore della vendita.

- La minusvalenza (o Plusvalenza a seconda del caso) in data 31.03.2025

- Inserire la data, nella colonna Tipo selezionare "25",

- Nella colonna Articoli inserire il numero del bene ammortizzabile

- Nella colonna Note inserire la descrizione "minusvalenza"

- Nella colonna +/-Valore contabile inserire la differenza di valore tra il valore contabile e il valore di vendita.

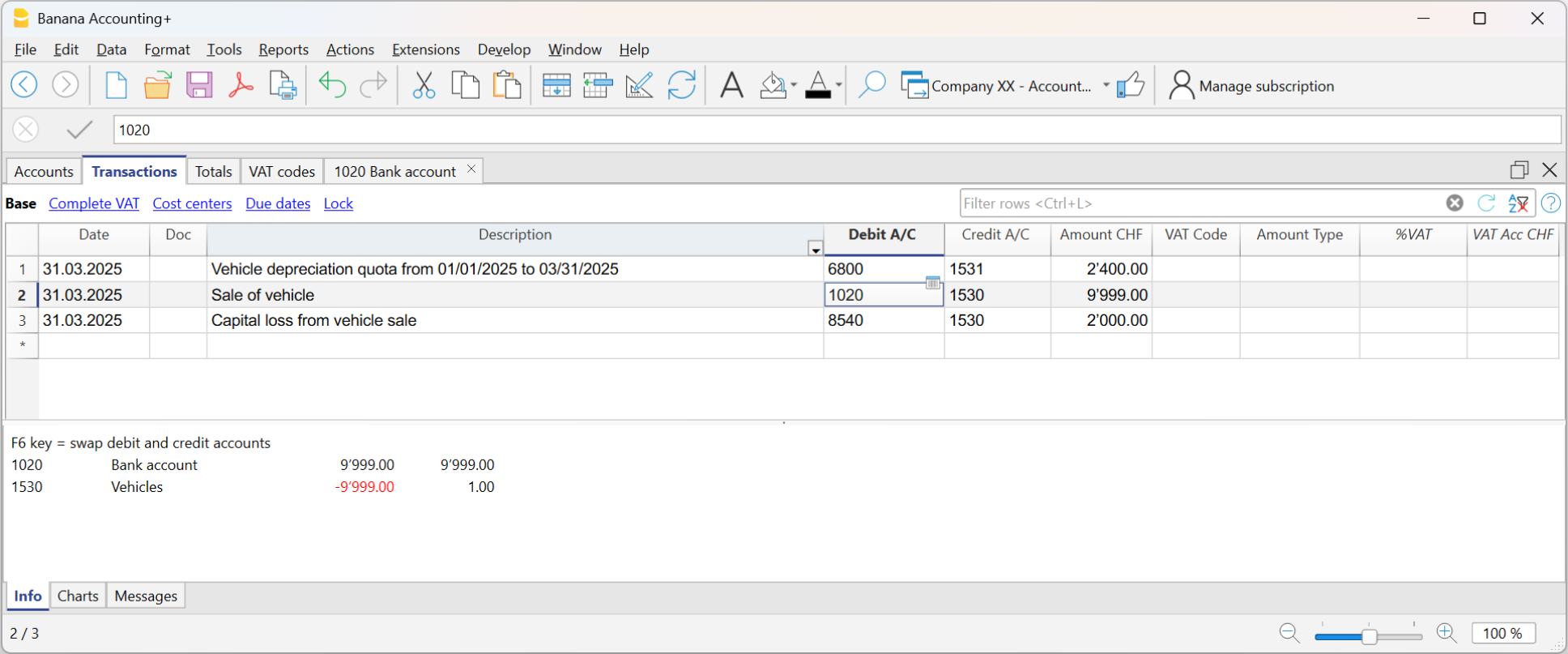

Registrare la dismissione nel file della contabilità

Quando un bene viene dismesso nel file della contabilità è necessario annullare il suo valore contabile nel Bilancio.

Se esiste per il bene ammortizzabile un relativo fondo ammortamento:

- Stornare il fondo ammortamento accumulato fino al giorno della vendita(in Dare); in contropartita si registra il bene (in avere).

- Registrare la vendita:

- in Dare registrare il conto bancario e l'importo incassato

- in Avere registrare il bene (conto attivo) e l'importo incassato

- Nel nostro esempio, registrare la Minusvalenza in Dare e in avere il conto del bene per valore residuo.