Associazioni e ONG Noprofit (Universale)

Per i modelli per associazioni consigliamo le seguenti pagine:

Noprofit Universal Templates

Free Excel Standard INPAS Template

[This page is currently being updated]

INPAS key accounting documents

This page is dedicated to the chart of accounts template that conforms to the INPAS standard. The INPAS standard is designed to improve the transparency and accuracy of nonprofit associations' financial statements. It is also possible to download a complete Excel template that facilitates the compilation of all the documents required to comply with the standard.

The chart of accounts has been designed and interpreted based on the INPAS drafts and may require adjustments once the final guidance is published in 2025.

The compliance of the accounting with the INPAS standard always depends on the accountant and the auditor working on the accounts.

Updates may be possible following the final publication of INPAS in 2025.

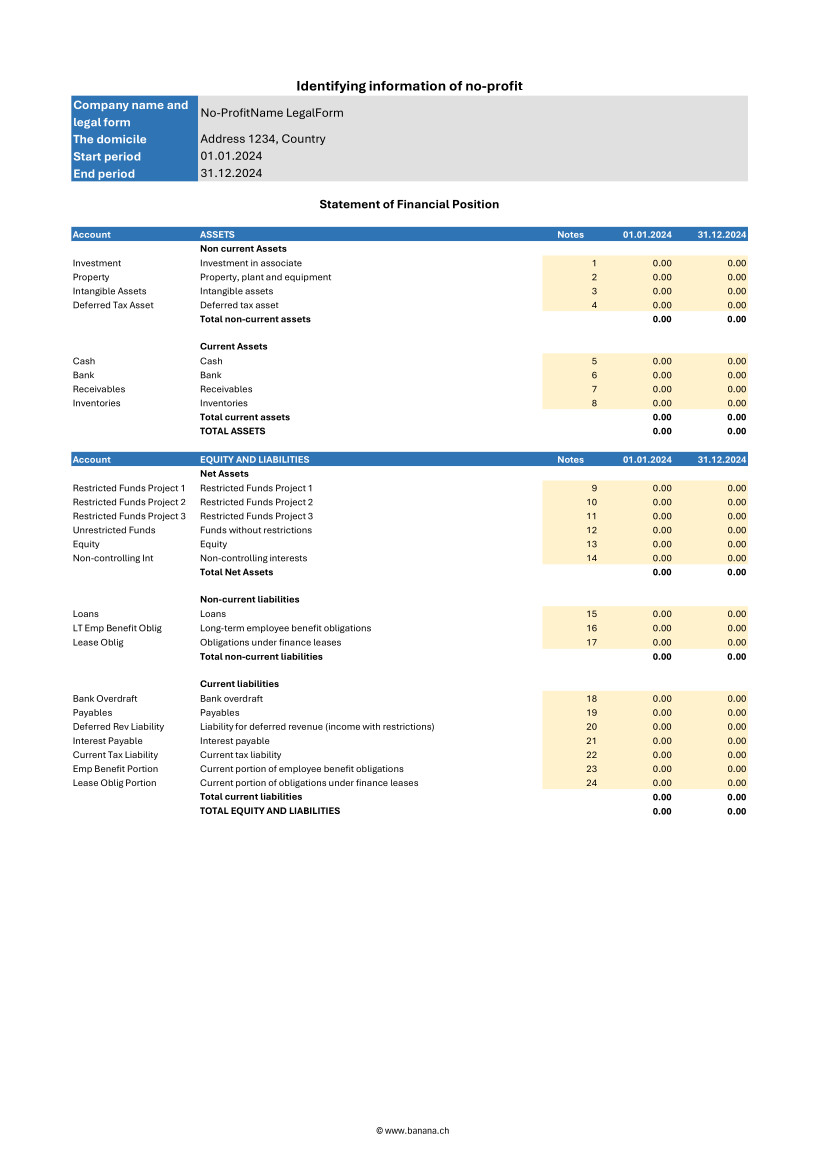

Statement of Financial Position

The balance sheet is an essential document that provides a detailed view of your organization's financial health, clearly showing assets, liabilities and net worth. Because of the flexibility of the INPAS standard, you can present the financial statements either vertically or horizontally, tailoring them to the specific needs of your nonprofit.

This document can be generated easily using Banana Accounting+ template.

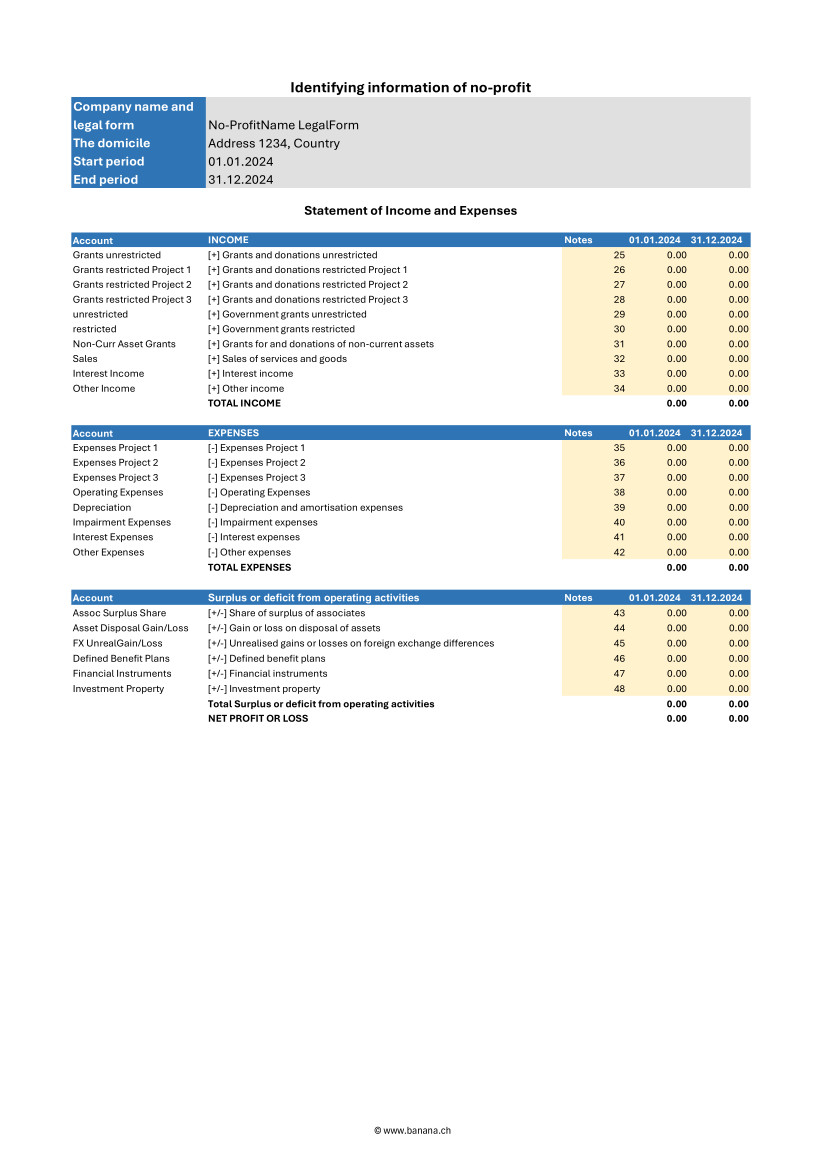

Statement of Income and Expenses

This document shows your organization's income and expenses during a period. Proper management of the income statement is crucial to demonstrate how resources were used to achieve missionary goals.

This document can be generated easily using Banana Accounting+ template.

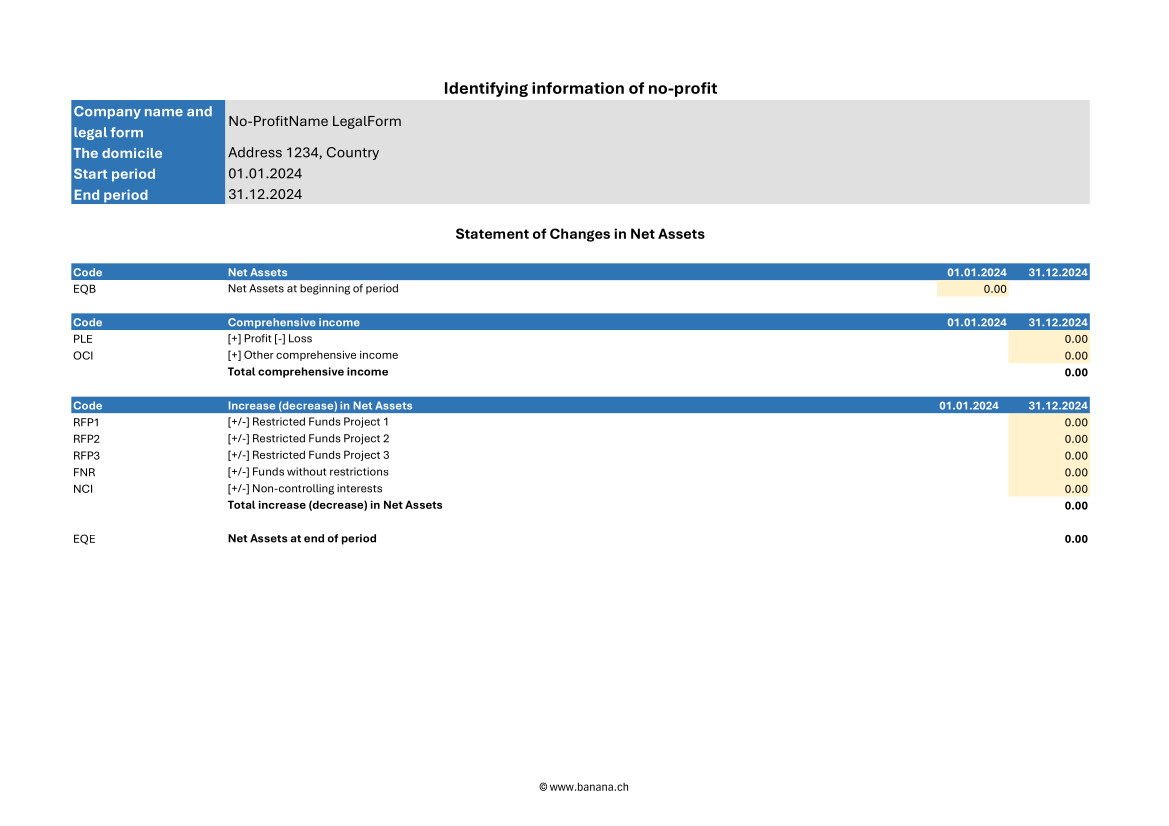

Statement of Changes in Net Assets

This document is critical to understanding the changes that have occurred in net assets during the fiscal year. The INPAS standard provides a sequence of elements that transparently reflects the changes, making clear the impact of financial activities on the organization's assets.

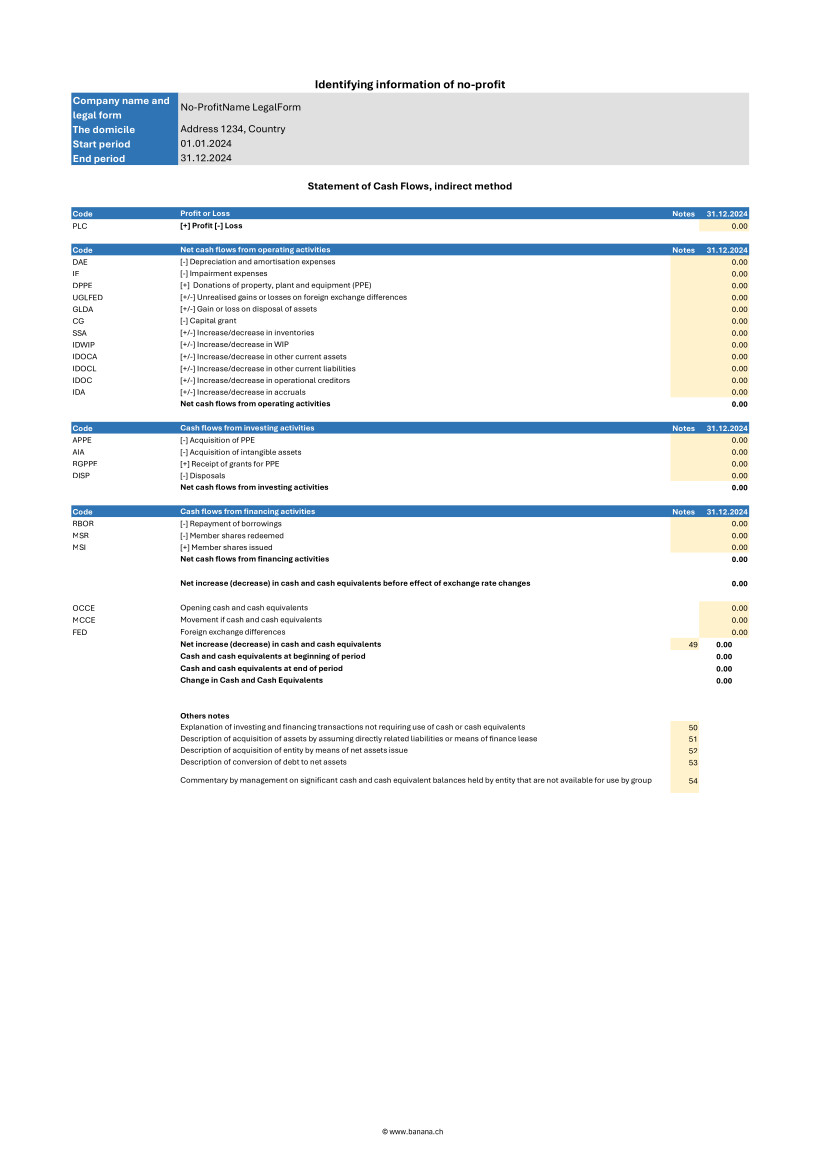

Statement of Cash Flows

The cash flow statement, which shows cash flows, is essential for monitoring your organization's liquidity and ability to fund its activities. With our INPAS template, you can present this information in a clear and accessible way, improving transparency to donors and board members.

Explanatory notes

Explanatory notes offer crucial details to fully understand the numbers presented in other accounting documents. They provide a clear description of adopted accounting policies and significant changes, contributing to a deeper and more accurate analysis of the institution's financial position.

Excel template to download

To facilitate the accounting management of associations, a complete Excel template can be downloaded to provide all the necessary documents according to the INPAS standard. In fact, this versatile and easy-to-use tool also allows you to create the Statement of Changes in Net Assets, Statement of Cash flows and Explanatory notes, completing the documentation with the Balance Sheet and Statement of Income and Expenses you can easily obtaine through Banana Accounting+.

Download the INPAS Excel Template

Statement of Financial Position

This document can be generated easily using Banana Accounting+ template. Here is what the statement of financial position must contain.

Current and non-current assets

Assets should be distinguished into current and non-current. Current assets are those that are expected to be converted to cash or used within one year. They include accounts such as cash and cash equivalents, short-term receivables, and inventories. Non-current assets, on the other hand, are those that are expected to be held for periods longer than one year and may include tangible assets, intangible assets, and long-term investments.

Current and non-current liabilities

Liabilities must also be classified into current and noncurrent. Current liabilities are payables and obligations that are expected to be settled within one year, such as accounts payable, accrued expenses, and other short-term liabilities. Non-current liabilities represent long-term commitments that the organization does not expect to settle within the next year, such as long-term debts and mortgages.

Shareholders' Net Assets

Net Assets represents the difference between the organization's total assets and total liabilities. In financial statements according to the INPAS standard, net assets should be divided into three main categories:

- Unrestricted funds: resources available for general use and not subject to specific restrictions. These funds may be used at the discretion of the organization to fund any activity or operational need.

- Restricted funds:

- Temporarily restricted funds: resources subject to restrictions imposed by donors or temporary conditions. These funds may be used only for specific purposes and for a specified period, after which, if conditions are met, they may be reclassified as unrestricted funds.

- Permanently restricted funds: resources that must be kept intact indefinitely, often to ensure a continuous source of income for the organization. These funds are typically associated with permanently restricted donations.

Statement of Income and Expenses

This document can be generated easily using Banana Accounting+ template. Here is what the statement of activities must contain.

Revenue

Income should be divided between restricted and unrestricted to reflect donor or regulatory restrictions. This distinction is crucial to understanding the organization's flexibility in the use of funds received.

- Restricted income: funds earmarked for specific purposes, such as particular projects or specific periods. These funds may come from donations, grants, or funding with donor-imposed conditions limiting their use.

- Unrestricted income: funds that can be used at the discretion of the organization for any operational need. These include general donations, proceeds from nonspecific fundraising events, and other income that has no special restrictions.

Expenses

Expenses should be broken down into major categories to give a clear view of how resources are allocated. This breakdown helps to better understand the organization's priorities and efficiency in managing funds.

- Programmatic expenses: costs directly associated with the implementation of the organization's core programs and activities. These include salaries of operational staff, costs of materials and equipment used in projects, and other expenses directly related to the organization's missions.

- Fundraising expenses: costs incurred for fundraising activities, including events, marketing campaigns, and salaries of dedicated fundraising staff. This category highlights the investment made to secure future financial resources.

- Administrative expenses: general costs of running and administering the organization. These include administrative staff salaries, office rent, consulting fees, and other overhead costs necessary for the day-to-day operation of the organization.

Changes in shareholders' Net Assets

The income and expenses statement should report changes in net worth during the reporting period, broken down by fund category:

- Unrestricted funds: changes resulting from the use or appropriation of unrestricted revenues and non-programmatic expenditures.

- Restricted funds:

- Temporarily restricted funds: changes due to the use of restricted funds according to donor-imposed conditions and their eventual transfer to unrestricted funds once conditions are met.

- Permanently restricted funds: changes related to new permanently restricted gifts or changes in the investment policies of permanent assets.

Statement of Changes in Net Assets

Here is what the statement of changes in net assets must contain.

Changes in shareholders' Net Assets by period

The statement should report all changes in net assets broken down by period, clearly showing increases and decreases in the various funds.

- Increases in net assets: these may result from new donations, contributions, grants received, or other sources of income. Each increase should be specified in terms of restricted and unrestricted funds to highlight restrictions on the use of funds.

- Decreases in net assets: decreases may result from the use of funds to cover programmatic, fundraising, and administrative expenses. Again, it is important to specify whether the decreases involve restricted or unrestricted funds.

Details on contributions, donations and other sources of funding

The statement should include a detailed description of all funding sources received during the period, broken down by type and restriction.

- Contributions and donations: specify donations received, indicating whether they are restricted or unrestricted, and describe any conditions or restrictions imposed by donors.

- Grants and funding: detail grants obtained, including conditions of use and periods of application.

- Other income: include any other sources of funding, such as income from fundraising activities, investment income, or income from ancillary activities, detailing any applicable restrictions.

Use of funds under restrictions

The statement should clearly show how funds have been used according to donor or regulatory restrictions, ensuring transparency and compliance.

- Restricted funds:

- Temporarily restricted funds: describe how these funds were used for specific projects or programs, and whether any restrictions were met, allowing the funds to be reclassified as unrestricted.

- Permanently restricted funds: highlight the use of income generated by these funds to support the organization's activities, keeping the principal capital intact according to the conditions set by the donors.

- Unrestricted funds: indicate how these funds have been allocated for general operating expenses and other needs without specific restrictions.

Mandatory elements of the statement of changes in Net Assets

- Beginning balances

- The beginning balances of each component of net assets at the beginning of the accounting period must be reported.

- Example: share capital, reserves, retained earnings.

- Changes for each component

- Detail all changes for each component of net assets during the accounting period.

- These changes may include:

- Profits or losses for the year.

- Increases in capital stock.

- Reductions in capital stock.

- Dividend distributions (if applicable).

- Contributions and distributions from owners

- If applicable, indicate contributions made by owners and distributions made to owners.

- Reserves

- Any changes in reserves, such as legal reserves, extraordinary reserves, revaluation reserves, etc.

- Ending balance

- Report the ending balances of each component of net assets at the end of the accounting period.

Steps to implement the statement of changes in Net Assets

- Identification of the components of shareholders' Net Assets

- Determine all components of net assets that should be reported in the statement, such as share capital, reserves, and retained earnings.

- Collection of initial data

- Collect the beginning balances of all components of net assets from the last closed financial statements.

- Recording of changes

- Record all changes that have occurred during the accounting period, such as capital increases, recorded gains or losses, dividend distributions, and other changes in reserves.

- Calculating ending balances

- Calculate the ending balances of each component of net assets taking into account the changes recorded.

- Preparation of schedule

- Compile the statement of changes in net worth with all the information collected, making sure that the totals are correct and that all changes are adequately explained.

Statement of changes in funds

The Statement of Changes in Funds is a crucial accounting document that illustrates the changes in an organization's funds during an accounting period. According to the INPAG standard, the Statement of Changes in Funds must include a detailed set of information to ensure transparency and accuracy in reporting.

Here are the required elements of the statement of changes in funds.

- Initial balances of funds

- The initial balances of each fund at the beginning of the accounting period must be reported.

- Revenue by fund

- Detail the income received for each fund during the accounting period.

- Expenditures by fund

- Detail the expenditures made for each fund during the accounting period.

- Transfers between funds

- Information on any transfers of resources between different funds.

- Ending fund balances

- Indication of the ending balance of each fund at the end of the accounting period.

- Variations in funds with restrictions

- Specific details on changes in time-restricted or donor-restricted funds.

Statement of Cash Flows

Here is what the cash flow statement must contain.

Cash flows from operating activities

This section reports cash flows generated or used by the daily operations of the organization. It must include:

- Income from donations and grants: cash flows from donations, grants, and other funding sources not specifically tied to investments or financing.

- Payments for operating expenses: cash flows used to cover programmatic, fundraising, and administrative expenses, including salaries, supplies, and other operating costs.

- Receivables collections and payables payments: cash flows associated with the management of short-term receivables and payables.

Cash flows from investing activities

This section covers cash flows related to the purchase and sale of long-term assets and other investments. It must include:

- Purchases of fixed assets: cash flows used to purchase tangible fixed assets, such as buildings, equipment, and intangible fixed assets.

- Income from sales of fixed assets: cash flows generated from the sale of long-term assets.

- Financial investments: cash flows related to acquisitions or disposals of financial investments, such as securities and other investment instruments.

Cash flows from financing activities

This section reports cash flows associated with the organization's financing activities, including changes in restricted and unrestricted funds. It must include:

- Receipts from long-term restricted loans and donations: cash flows from donations and loans restricted specifically for long-term purposes.

- Repayment of long-term debts: cash flows used to repay long-term debts and obligations.

- Interest payments and other financing costs: cash flows related to interest payments and other financing-related costs.

Reconciliation of net income to net cash flow from operating activities

This section is critical to linking net income with actual cash flows from operations. It must include:

- Net income: the net economic result of the organization for the period.

- Adjustments for nonmonetary items: for example, depreciation and amortization.

- Changes in financial statement balances: changes in accounts receivable, accounts payable, inventories and other operating items.

- Extraordinary items: any extraordinary non-recurring cash inflows or outflows.

Explanatory notes

Explanatory notes should include detailed information regarding the accounting policies adopted, explanations of major items in the financial statements, and details of material subsequent events that could affect the understanding of the financial statements.

Here is what the explanatory notes must contain.

Information on accounting policies adopted

The notes to the financial statements should provide a detailed description of the accounting policies followed by the organization. This information helps users of financial statements understand the principles on which the figures reported are based.

- Principles of recognition and measurement: description of the criteria used to recognize and measure assets, liabilities, income, and expenses.

- Depreciation methods: explanation of the methods used to depreciate tangible and intangible assets.

- Valuation policies: information on valuation policies for inventories, receivables, and liabilities.

- Revenue recognition: criteria adopted for revenue recognition, including restricted and unrestricted donations.

Additional details on items in the balance sheet and income statement

Explanatory notes should provide additional details that help to better understand the items presented in the balance sheet and income statement.

- Analysis of principal items: detailed explanation of major items of assets, liabilities, income, and expenses. For example, a breakdown of fixed assets, long-term debt, and major revenue categories.

- Significant transactions: description of significant transactions that occurred during the period, such as acquisitions, sales of fixed assets, or extraordinary events.

- Significant changes: explanation of significant changes from previous periods, providing a context for understanding changes in financial data.

Information on possible risks and uncertainties

Explanatory notes should include information on any risks and uncertainties that could affect the organization. This information helps assess the financial strength and risk management of the institution.

- Financial risks: description of key financial risks, such as credit risk, liquidity risk, and market risk, and the policies adopted to manage them.

- Contingencies and contingent liabilities: information on legal contingencies, contingent liabilities, or other uncertain events that could have a significant financial impact.

- Risk management: details of the risk management strategies and policies implemented by the organization to mitigate the effects of such risks.

Segment reporting if applicable

If the organization operates in different industries or geographic areas, the explanatory notes should include segment reporting information to provide a more detailed view of financial and operational performance.

- Information by segment: details on revenues, expenses, assets, and liabilities for each operating or geographic segment.

- Aggregation criteria: explanation of the criteria used to aggregate data for different segments.

- Performance by segment: analysis of the financial and operational performance of each segment, highlighting differences and relative contributions to the overall performance of the organization.

Accrual accounting requirement

The INPAG standard requires that all transactions be recorded on an accrual basis. This means that transactions must be recognized in the period in which they occur, regardless of actual cash flows. Adopting accrual accounting provides a more accurate and realistic view of an organization's financial position and performance, improving the transparency and reliability of financial information.

Examples for Income from donations

When a donation is promised but has not yet been received insert:

- in Debtor Account column the account Debtors from donations.

- in Creditor Account column the account Income from donations.

- in the Amount column the promised amount.

This record recognizes the income as a debt, reflecting the promise of the donation, even though the money has not yet been received.

When the donation is actually received insert:

- in the Debtor Account column the account Bank.

- in the Creditor Account column the account Donation debtor.

- in the Amount column the received amount.

This recording adjusts the accounts once the money is actually received, eliminating the previously recorded debt.

Examples for project expenses

When an invoice for project services is received but not yet paid insert:

- in the Debtor Account column the account Project expenses.

- in the Creditor Account column the account Creditors.

- in the Amount column the invoice total amount.

This entry recognizes the expense when the invoice is received, regardless of whether it has been paid or not.

When the invoice is actually paid insert:

- in the Debtor Account column the account Creditors.

- in the Creditor Account column the account Bank.

- in the Amount column the paid invoice total amount.

This entry reduces creditors once the invoice has been paid, reflecting actual cash flow.

Benefits of accrual accounting

Adopting accrual accounting, as required by the INPAG standard, ensures that revenues and expenses are recorded in the correct period. This approach provides a more accurate view of the organization's financial activities, facilitating better resource management and more accurate planning. Nonprofit organizations that follow these accounting practices can demonstrate greater transparency and accountability, increasing the trust of donors, board members and other stakeholders.

Accounting for restricted grants and donations

INPAG requires that funds be distinguished between restricted and unrestricted funds. This distinction should be visible in the financial statements or notes.

Accounting for grant and donation income according to the INPAG standard requires a specific structure to ensure proper recording and recognition. The accounting process includes the following steps:

- Identify whether there is an enforceable agreement that confers rights and obligations.

- Identify the enforceable obligations in the agreement.

- Determine the amount of the transaction.

- Allocate the transaction amount to the enforceable obligations.

- Recognize the revenue when (or while) the enforceable obligation is satisfied.

- These steps ensure that revenue is recognized appropriately, accurately reflecting the economic activity of the organization.

Example of accounting transactions for restricted donations

Receipt of a grant for a specific project with implementing obligations.

When you receive the amount insert:

- in the Debtor Account column the account Cash/Bank or Donation debtor if the donation was promised.

- in the Creditor Account column the account Liabilities for grants.

- in the Amount column the amount received.

At this stage the amount received is recorded as a liability because the organization has an obligation to meet the conditions of the grant.

When you fulfill the executive obligation insert:

- in the Debtor Account column the account Expense1.

- in the Creditor Account column the account Bank.

- in the Amount column the paid amount.

The second transaction must be insert:

- in the Debtor Account column the account Liabilities from grants.

- in the Creditor Account column the account Income from grants.

- in the Amount column the paid amount.

Once the enforceable obligation is fulfilled, the liability is reduced and the amount is recognized as revenue, reflecting the completion of the project or condition fulfilled.

Accounting for unrestricted donations

Unrestricted donations, which do not impose specific obligations on the organization, follow a simpler accounting process than donations with enforceable obligations. These receipts can be recognized immediately upon receipt.

Example of an unrestricted donation

When you receive the amount insert:

- in the Debtor Account column the account Cash/Bank or Donation debtor if the donation was promised.

- in the Creditor Account column the account Income from donations.

- in the Amount column the received amount.

In this case the amount is immediately recognized as income since there are no specific obligations to be met.

Foreign currency conversion

Managing foreign currency transactions is an essential part of accounting, especially for nonprofit organizations that receive international grants and donations. The INPAS standard establishes precise rules for managing these transactions, including disclosure of foreign exchange gains and losses and retranslation of foreign currency monetary assets and liabilities related to grant agreements.

Foreign currency transactions must be translated into the functional currency using the exchange rate in effect on the date of the transaction. Monetary items, such as debtors and creditors, must be retranslated at the balance sheet date to reflect current exchange rates.

Example of transactions for foreign currency conversion

Receipt of 10'000$ grant when the exchange rate is 1$ = 0.90€.

Initial acknowledgement:

- in the Debtor Account column the account Cash/Bank.

- in the Creditor Account column the account Liabilities for grants.

- in the Amount column the amount 9'000€ (10'000$ * 0.90€ = 9'000€).

In this case the grant is recorded in euros at the exchange rate in effect at the time of the transaction.

Retranslation on the balance sheet date with the exchange rate 1$ = 0.85€.

- in the Debtor Account column the account Loss on exchange.

- in the Creditor Account column the account Cash/Bank.

- in the Amount column the lost amount 500€.

At the balance sheet date the grant must be retranslated at the new exchange rate. The difference between the initial value and the retranslated value is recorded as an exchange loss.

Treatment of exchange rate changes on grants

Exchange rate differences on monetary items related to grants should be treated in a manner consistent with the nature of the transaction. For example, if a grant received is to be spent on a specific project and the exchange rate varies, the amount to be reimbursed could differ due to exchange rate fluctuations.

For example a grant received of 10'000$ must be spent on a specific project. If the exchange rate varies and the grant must be partially repaid due to exchange rate differences.

No INPAS adoption for certain transactions

When an organization chooses not to apply INPAS standard for certain transactions, it is essential to provide a clear explanation and details of the accounting management adopted. The INPAS standard requires disclosure of the following information to maintain transparency and understandability in financial statements.

Mandatory disclosures in the case of no INPAS adoption

- Disclosure of transactions not compliant with INPAS

- The organization must specify which transactions do not follow INPAS standards.

- Example: “Donations in kind were not accounted for in accordance with INPAS standards.”

- Accounting treatment adopted

- The alternative accounting treatment used for these transactions must be described.

- Example: “In-kind donations were recorded at appraised value rather than market value according to INPAS guidelines.”

- Rationale for non adoption of INPAS

- It is necessary to explain the reasons why INPAS standards were not applied.

- Example: “Valuation of in-kind donations according to INPAS standards required specialized skills that the organization does not currently possess.”

- Impact on budgets

- It must be indicated how the financial statements would differ if INPAS requirements had been applied.

- Example: “If in-kind donations had been valued according to INPAS, the total value of income would have increased by €10,000.”

- Quantification of differences

- Where possible differences between the accounting treatment adopted and that provided by INPAS should be quantified, without excessive costs.

- Example: “Donations in kind were recorded at €5,000, while according to INPAS the correct value would have been €15,000, resulting in a difference of €10,000.”

References

- International Financial Reporting For Non Profit Organisations: www.ifr4npo.org

International Non-Profit Accounting Guidance - INPAS Standard Template

International Non-Profit Accounting Guidance - INPAS Standard Template[This page is currently being updated]

The INPAS International template for associations provides a comprehensive framework for organizing financial transactions and reporting for associations adhering to international standards.

This chart of accounts template is designed to streamline accounting processes, ensure consistency in financial reporting and facilitate compliance with regulatory requirements. With a user-friendly format and customizable accounts name, associations can efficiently track income, expenses, assets and liabilities, enabling clear and transparent financial management. Whether managing donations, membership dues or program expenditures, this template offers flexibility and adaptability to suit the unique needs of diverse associations while promoting transparency and accountability in financial operations.

The chart of accounts has been designed and interpreted based on the INPAS drafts and may require adjustments once the final guidance is published in 2025.

The compliance of the accounting with the INPAS standard always depends on the accountant and the auditor working on the accounts.

Updates may be possible following the final publication of INPAS in 2025.

Using Banana Accounting Plus you can manage the balance sheet and the income statement. All other documents are easily obtained thanks to the Excel template.

Create your file

- Create a new file, starting from this template (Template ID +11255), using one of the methods explained.

- With the command File → File properties, set the period, the association name and the basic currency.

- With the command File → Save as, save the file. Enter the association name and year in the file name.

For example "no-profit-2024.ac2".

See also Organize accounting files locally, online or in the cloud

Customize the Accounts table

Once you have entered the transactions, you can check the Accounts table. You will have an overview of your assets, liabilities, income and expenses, which allows you to keep your balance under control.

Customize the Accounts table to suit your needs: you can add, delete and edit accounts, groups or descriptions.

Enter Opening Balances

In the Opening column enter the opening balances of the Accounts. Negative asset account amounts are entered with a minus sign in front.

Enter the balances of the previous year

If you are creating a new accounting and you want the amounts of the previous year to appear in the statements to be printed, you must insert the values in the appropriate column. Go to the Previous view and in the Previous Year column enter the values.

Enter the Transactions

Register the accounting transactions in the journal. Enter the date, the document number and the description. Enter the destination account into the Debit account column, and the account of origin in the Credit account. Then add the amount.

You can modify the journal at any time.

Manage funds, grants and donations, project and operating expenses

Manage funds in the Balance Sheet divided by project.

Manage grants and donations in the Income Statement.

Manage projects expenses and operating expenses in the Income Statement.

Get the Statement of Financial Position and the Income Statement

At any time of the year you can create your Balance sheet, which is a financial report of your assets, liabilities and equity and the Profit and Loss statement, which includes income and expenses. You will achieve optimal reports because you can always modify the data until they are perfect. You have the possibility to print out your statements or save them in PDF format.

Complete the documentation using the Excel Template

When you get the balance sheet and the income statement, complete the Excel template to get all the documents needed to comply with the INPAG standard.

Income & Expenses: INPAS Standard Template

Income & Expenses: INPAS Standard Template[This page is currently being updated]

The chart of accounts has been designed and interpreted based on the INPAS drafts and may require adjustments once the final guidance is published in 2025.

The compliance of the accounting with the INPAS standard always depends on the accountant and the auditor working on the accounts.

Updates may be possible following the final publication of INPAS in 2025.

Cash Manager Accounting for Non-profit Organizations

Cash Manager Accounting for Non-profit OrganizationsThis template has only one Cash account and descriptive income & expense categories, that facilitate data entry. Get the Income Statement and Balance Sheet quickly, manage members and projects.

For more information on solutions for associations go to the Accounting for non-profit organizations page.

Create your File

- Create a new file, starting from this template (Template ID +10936), using one of the methods explained.

- With the command File → File properties, set the period, the company name and the basic currency.

- With the command File → Save as, save the file. Enter the company name and year in the file name.

For example "association-2022.ac2".

See also Organize accounting files locally, online or in the cloud

Enter the Transactions

Register the liquidity transactions in the journal. Enter the date, the document number, the description, the category and the amount.

You can modify the journal at any time.

Click here to learn more about transactions.

Check and customize the Categories table

Once you have entered the transactions, you can check the Categories table. You will have an overview of your income and expenses, which allows you to keep your balance under control.

Get the Profit and Loss Statement

At any time of the year you can create your profit and loss statement, which includes income and expenses. You can also compare your current situation with the budget to understand if and where you are spending excessive amounts of money.

Income & Expenses Accounting for Non-profit Organizations

Income & Expenses Accounting for Non-profit OrganizationsThis template presents a synthetic chart of accounts with descriptive accounts that facilitate data entry. Get the Income Statement and Balance Sheet quickly, manage members and projects.

For more information on solutions for associations go to the Accounting for non-profit organizations page.

Create your File

- Create a new file, starting from this template (Template ID +10623), using one of the methods explained.

- With the command File → File properties, set the period, the company name and the basic currency.

- With the command File → Save as, save the file. Enter the company name and year in the file name.

For example "association-2022.ac2".

See also Organize accounting files locally, online or in the cloud

Enter the Transactions

Register the liquidity transactions in the journal. Enter the date, the document number, the description, the account and the amount.

You can modify the journal at any time.

Click here to learn more about transactions.

Check and customize Accounts and Categories

Once you have entered the transactions, you can check the Accounts table and the Categories table. You will have an overview of your assets, liabilities, income and expenses, which allows you to keep your balance under control.

Get the the Profit and Loss Statement and the Balance Sheet

At any time of the year you can create your profit and loss statement, which includes income and expenses. You can also compare your current situation with the budget to understand if and where you are spending excessive amounts of money.

Double-Entry Accounting for Nonprofit Organizations

Double-Entry Accounting for Nonprofit OrganizationsThis template presents a synthetic chart of accounts with descriptive accounts that facilitate data entry. Get the Income Statement and Balance Sheet quickly, manage members and projects.

For more information on solutions for associations go to the Accounting for non-profit organizations page.

Create your file

- Create a new file, starting from this template (Template ID +10619), using one of the methods explained.

- With the command File → File properties, set the period, the company name and the basic currency.

- With the command File → Save as, save the file. Enter the company name and year in the file name.

For example "association-2022.ac2".

See also Organize accounting files locally, online or in the cloud

Enter the Transactions

Register the accounting transactions in the journal. Enter the date, the document number and the description. Enter the destination account into the Debit account column, and the account of origin in the Credit account. Then add the amount.

You can modify the journal at any time.

Check and customize the Accounts table

Once you have entered the transactions, you can check the Accounts table. You will have an overview of your assets, liabilities, income and expenses, which allows you to keep your balance under control.

Customize the Accounts table to suit your needs: you can add, delete and edit accounts, groups or descriptions.

Enter Opening Balances

In the Opening column enter the opening balances of the Accounts. Negative asset account amounts are entered with a minus sign in front.

Enter the balances of the previous year

If you are creating a new accounting and you want the amounts of the previous year to appear in the statements to be printed, you must insert the values in the appropriate column. Go to the Previous view and in the Previous Year column enter the values.

Get the Profit and Loss Statement and the Balance Sheet

At any time of the year you can create your Balance sheet, which is a financial report of your assets, liabilities and equity and the Profit and Loss statement, which includes income and expenses. You will achieve optimal reports because you can always modify the data until they are perfect. You have the possibility to print out your statements or save them in PDF format.

Multi-Currency Accounting for Nonprofit Organizations

Multi-Currency Accounting for Nonprofit OrganizationsThis template presents a brief chart of accounts with descriptive accounts that facilitate data entry. Get the Income Statement and Balance Sheet quickly, manage members and projects.

For more information on solutions for associations go to the Accounting for non-profit organizations page.

Create your file

- Create a new file, starting from this template (Template ID +10621), using one of the methods explained.

- With the command File → File properties, set the period, the company name and the basic currency.

- With the command File → Save as, save the file. Enter the company name and year in the file name.

For example "association-2022.ac2".

See also Organize accounting files locally, online or in the cloud

Enter the Transactions

Register the liquidity transactions in the journal. Enter the date, the document number and the description. Enter the destination account into the Debit Account column, and the account of origin in the Credit Account column. Then add the amount and specify the currency.

You can modify the journal at any time.

Click here to learn more about transactions.

Check and customize the Accounts table

Once you have entered the transactions, you can check the Accounts table. You will have an overview of your assets, liabilities, income and expenses, which allows you to keep your balance under control.

Get the Profit and Loss Statement and the Balance Sheet

At any time of the year you can create your balance sheet, which is a financial report of your assets, liabilities and equity and the profit and loss statement, which includes income and expenses. You can also compare your current situation with the budget to understand if and where you are spending excessive amounts of money.

非营利组织

非营利组织 fei非营利组织会计

非营利组织会计 feiModelli universali Organizzazioni religiose

Altre Organizzazioni religiose | Entrate e Uscite | Universale

Altre Organizzazioni religiose | Entrate e Uscite | UniversalePer maggiori informazioni vai alla pagina Organizzazioni religiose - modelli contabili.

Parrocchia | Entrate e Uscite | Universale | Conti numerici

Parrocchia | Entrate e Uscite | Universale | Conti numericiNella tabella conti sono presenti i conti per gestire la liquidità e tutti i beni patrimoniali della Parrocchia. Nella tabella categorie ci sono tutte le voci delle entrate e delle uscite che hanno la suddivisione in sottogruppi per la gestione ordinaria e straordinaria. Presenti anche due centri di costo per gestire e avere dettagli separati per le spese della Parrocchia e quelle dell'Oratorio.

Maggiori dettagli sono disponibili nella nostra Documentazione, in particolare:

Altre Organizzazioni religiose | Contabilità in partita doppia | Universale

Altre Organizzazioni religiose | Contabilità in partita doppia | Universale michaelAltre Organizzazioni religiose | Contabilità in partita doppia | multimoneta (Universale)

Altre Organizzazioni religiose | Contabilità in partita doppia | multimoneta (Universale) annelies非营利协会或组织会计

非营利协会或组织会计 fei非营利协会或组织会计

非营利协会或组织会计 feiAttestato di donazione per Associazioni

Attestato di donazione per AssociazioniUn attestato di donazione certifica una donazione volontaria ad un'associazione. Solitamente, tutte le associazioni stampano gli attestati di donazioni ai propri soci e volontari, perché spesso queste sono deducibili fiscalmente.

L'estensione presentata qui di seguito permette di creare un attestato di donazione per i donatori registrati in Banana Contabilità (tabella Conti).

È fondamentale avere l'impostazione dei soci/donatori con i centri di costo, utilizzando il centro di costo CC3.

Installazione e utilizzo dell'estensione

- Installare Banana Contabilità (versione 9.0.5 o superiore).

- Installare l'estensione Attestato di donazione per Associazioni (visitare la documentazione Gestione Estensioni).

- Una volta installata, l'estensione sarà visibile nel menu Estensioni dove potrà essere eseguita.

Creare un attestato di donazione

- Inserire i dati dell'Associazione nella sezione Indirizzo del file contabile.

- Dal Menu Estensioni selezionare l'estensione Attestato di donazione per Associazioni.

- Inserire il periodo nella finestra di dialogo

- Completare i campi del dialogo impostazioni e cliccare su OK

Dialogo impostazioni

Per l'inserimento dei dati fare doppio clic nel campo della colonna 'Valore'.

- Indicare il centro di costo del membro (vuoto = stampa tutti)

- Inserire un centro di costo singolo (ad es. "10001").

- Inserire più centri di costo suddivisi da una "," (ad es. "10001,10002,10005").

- Se non viene inserito nulla verranno stampati gli attestati per tutti i membri registrati.

- Importo minimo della donazione: i centri di costo con saldo inferiore all'importo indicato non sono inclusi. Il valore predefinito è "1.00" (es. i centri di costo con saldo zero sono esclusi). Inserire "0.00" per includere anche i centri di costo con saldo zero.

- Testi

- Usa testi standard: vistare la casella per utilizzare i testi predefiniti (eventuali testi personali verranno sovrascritti).

- Titolo (opzionale): inserire l'oggetto della lettera.

- Testo 1 (opzionale): inserire il testo del primo paragrafo.

- Testo 2 (opzionale): inserire il testo del secondo paragrafo.

- Testo 3 (opzionale): inserire il testo del terzo paragrafo.

- Testo 4 (opzionale): inserire il testo del quarto paragrafo.

Includi dettagli donazioni: vistare la casella per includere una tabella riassuntiva delle donazioni.

Per tutti i testi:È possibile contrassegnare una o più parole o anche il testo completo in grassetto.

Per ottenere la parola desiderata in grassetto, inserirla tra doppi asterischi (es. **parola**).

Per ottenere il testo completo in grassetto, inserire due asterischi all'inizio del testo (es. **testo...).Se nelle righe di testo vengono inseriti i seguenti valori (in inglese), essi saranno sostituiti dai valori corrispondenti (es. <Account> viene sostituito con 10001):

<Period>: periodo selezionato

<Account>: conto del socio

<NamePrefix>: prefisso socio

<FirstName>: nome del socio

<FamilyName>: cognome del socio

<OrganisationName>: organizzazione del socio

<Address>: indirizzo del socio

<AddressExtra>: indirizzo extra

<Region>: regione/stato o provincia

<Country>: nazione

<StartDate>: data iniziale del periodo selezionato

<EndDate>: data finale del periodo selezionato

<Currency>: moneta

<Amount>: importo totale delle donazioni.

- Firma: inserire nome e cognome di chi rilascia l'attestato.

- Località e data: inserire la località e la data di rilascio dell'attestato.

- Firma con immagine: vistare la casella per utilizzare un'immagine come firma.

- Immagine: inserire l'immagine da utilizzare.

- documents:<nome_id>: per utilizzare un'immagine salvata nella Tabella documenti, dove <nome_id> rappresenta il nome inserito nella colonna ID della tabella (es. "documents:firma").

- file:document/<immagine>: per utilizzare un'immagine salvata esternamente a Banana, ma nella stessa cartella del file .ac2. Indicare anche l'estensione dell'immagine .png oppure .jpg (es. "file:document/firma.png").

- Altezza immagine (mm): cambiare l'altezza dell'immagine per ridimensionare la sua grandezza. L'altezza è in millimetri.

- Stili

- Logo: includere un logo nell'intestazione. Il logo è definito tramite il comando in File → Imposta logo.

- Nome logo: inserire il nome della personalizzazione del logo da utilizzare, nel caso siano definiti più loghi.

- Tipo di carattere: definisce il tipo di carattere. Il tipo predefinito è "Helvetica".

- Dimensione carattere: definisce la dimensione del carattere. La dimensione predefinita è "10".

I dati inseriti vengono utilizzati per generare il report, che sarà poi possibile salvare e stampare.

Esempio di dialogo:

Esempio di attestato:

Esempio di attestato con dettagli:

Come il metodo Agile può aiutare i progetti delle ONG

Scopri cosa è la metodologia Agile e come questa può portare a una realizzazione efficace e dinamica dei progetti legati alle ONG e alla cooperazione internazionale.

Nelle ONG vengono tutt’ora applicati modelli di gestione ai progetti ben definiti e rigidi. Quali sono gli effetti di un’applicazione del metodo Agile nel campo della cooperazione? Banana Contabilità vi offre un esempio completo di come l’Agile, integrata pian piano in un progetto no profit, può semplificare la progettazione, portando a una maggiore flessibilità, adattabilità e efficacia.

Scoprire assieme a noi i diversi vantaggi di un’integrazione dell’Agile nelle ONG grazie alla nostra esperienza in Congo con l’obiettivo di offrire ai giovani studenti una formazione nella contabilità digitale.

Introduzione

Con molta probabilità avrete già sentito parlare di questa metodologia Agile che si oppone ai modelli più rigidi di gestione dei progetti. In particolare, questo modello è stato largamente applicato alle aziende che hanno come scopo principale quello di fare profitto. Le startup e le aziende che sviluppano software, in primis, non riescono a fare a meno dell’Agile e questo perché porta con sé numerosi vantaggi.

E cosa pensano le organizzazioni non governative riguardo una gestione agile dei loro progetti? Purtroppo al momento c’è ancora poca conoscenza riguardo questo metodo innovativo nel campo delle ONG. Inoltre, gli enti che sostengono finanziariamente i progetti continuano a adottare la metodologia tradizionale, per cui diventa difficile ottenere piccoli importi che servono, come nelle startup, a sperimentare modalità di intervento impiegate poi su ampia scala.

Eppure l’Agile methodology potrebbe divenire una soluzione alla semplificazione dei progetti di cooperazione internazionale, che solitamente hanno una gestione complicata. Spesso si opera in contesti molto difficili, con situazioni logistiche precarie, risorse finanziare limitate e culture e ambienti molto diversi. La scarsa prevedibilità è per certi versi simile a quella degli ambiti molto dinamici e innovativi, come quello dello sviluppo software e delle startup. L’Agile integrata a modelli già in uso nell’ambito delle ONG porterebbe a una gestione senza grandi intoppi e una maggiore flessibilità.

La metodologia Agile viene applicata a partire dagli anni novanta, ma tutt’ora molte organizzazioni non profit sono reticenti o ancora non conoscono bene questa opzione che può unirsi ai modelli tradizionali, senza stravolgere il sistema di gestione attuale, portando così al successo dei loro progetti.

Con questo dossier sull’Agile vogliamo mostrarvi un progetto nel quale Banana.ch ha avuto un ruolo rilevante. Essendo un’azienda che si occupa dello sviluppo di un software, siamo abituati da sempre ad applicare questo modello che ci è molto familiare. Nel campo nel quale operiamo, abbiamo riscontrato un continuo successo grazie alla gestione dei progetti tramite l’Agile. Ci siamo chiesti:

“E se applicassimo lo stesso modello, pian piano, in un settore dove normalmente si preferiscono modelli rigidi?”.

Nel 2017 abbiamo stretto una collaborazione come partner tecnologico con il Ministero dell’Educazione della Repubblica Democratica del Congo, al rafforzamento della formazione nell’ambito della contabilità. Questo obiettivo era chiaramente ben diverso da quelli che solitamente ci prefiggiamo. Ma, anche in questo caso, abbiamo deciso di utilizzare la metodologia Agile, col benestare del committente che pur non essendo familiare, si è dimostrato aperto alla possibilità di una gestione dinamica. Nonostante il progetto abbia avuto situazioni complicate dal punto di vista logistico e delle risorse a disposizione, l’uso della metodologia Agile ha permesso di fare passi avanti, superando diverse difficoltà e portando a importanti risultati. Grazie all’Agile siamo riusciti a conseguire numerosi obiettivi nel progetto di trasformazione digitale per la formazione dei tecnici contabili, del Ministero dell’Educazione Primaria, Secondaria e Professionale del Congo.

Il metodo si è dimostrato molto adatto a questo progetto di cooperazione, che opera in situazioni complesse che richiedono grande flessibilità e adattabilità. Le differenze culturali, la distanza tra i vari stakeholder, le risorse davvero limitate, gli imprevisti e i finanziamenti scarsi non hanno fermato il progetto educativo. E ciò è dovuto, in gran parte, all’adozione di una metodologia semi-sconosciuta nell’ambiente no profit sia a breve che a lungo termine. L’Agile non è stata imposta e l’applicazione è avvenuta gradualmente in modo da abituare il committente all’integrazione di questo modello di gestione alternativo. Superate le prime diffidenze con facilità, grazie anche all’entusiasmo del Ministero dell’Educazione, siamo riusciti a raggiungere una gestione perlopiù basata sull’Agile.

Il nostro viaggio nella metodologia Agile per le ONG e non profit partirà illustrandovi i principi e la storia. Poi passeremo al progetto dell’educazione alla contabilità in Congo. Scoprirete assieme a noi come l’Agile può essere la soluzione per una gestione efficiente, flessibile e ottimale per i progetti nell’ambito del no profit, questo a beneficio di tutti gli stakeholder coinvolti, ma soprattutto a tutte le persone che vedranno un miglioramento nella loro vita.

Ci teniamo a sottolineare che l’Agile non dev’essere per forza applicata a livello ampio nel settore delle ONG. La si può usare nella gestione di alcuni progetti, la si può affiancare a modelli tradizionali e non deve di certo stravolgere gli schemi attuali del settore della cooperazione. Ma, utilizzando il metodo Agile qua e là, si potrà scoprire pian piano i vantaggi e le caratteristiche che ben si applicando ai progetti no profit.

Come vedrete dal nostro esempio, aprirsi gradualmente a nuove possibilità di gestione può aiutare a raggiungere determinati obiettivi, senza dover effettuare cambiamenti enormi.

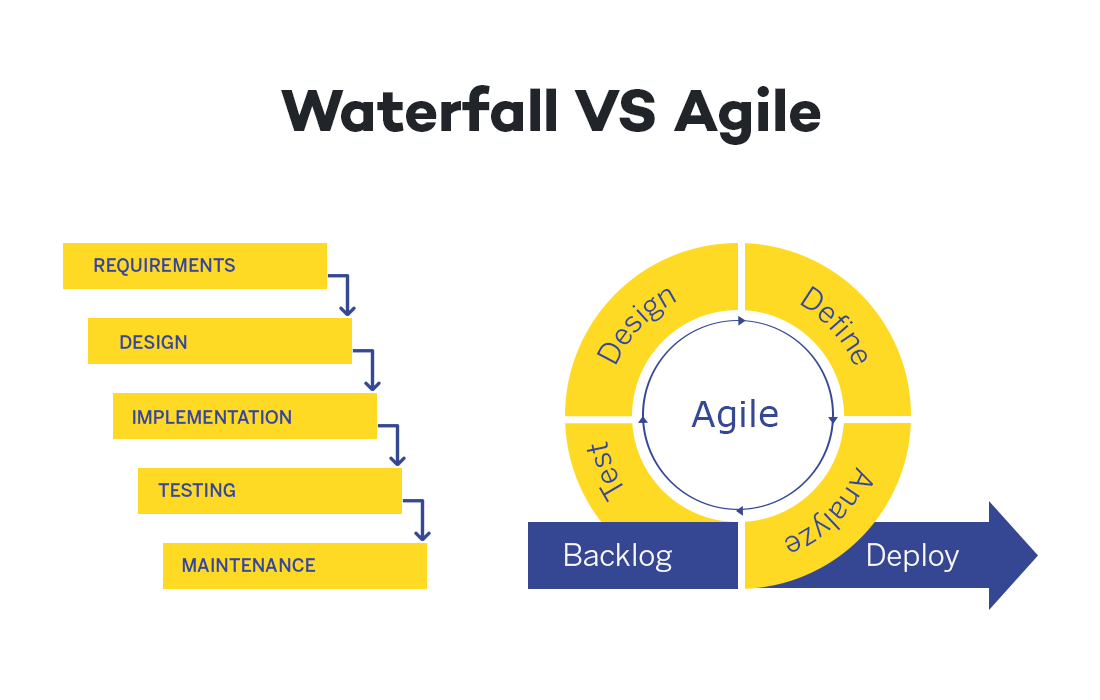

La metodologia Agile: nascita e caratteristiche

Un manifesto partito da un gruppo di informatici anarchici

Qualsiasi progetto all’interno di un’azienda orientata al profitto o meno può essere gestito seguendo diverse metodologie.

Il modello che andremo ad esplorare a fondo è originato dal settore dello sviluppo di software. L’Agile methodology, in italiano metodologia Agile, si è sviluppata a partire dagli anni ‘90 grazie al movimento Agile nato dalla volontà di diversi informatici.

L’Agile method va in contrasto con il Waterfall o “metodo a cascata”, uno tra i modelli classici della gestione di progetti. Un esempio concreto del Waterfall può essere la costruzione di una casa. Come primo passo, l’architetto prepara i disegni con tutti i dettagli. In seguito, l’impresa generale presenterà un preventivo, pianificherà tutte le fasi dei lavori e consegnerà la casa così come è stata disegnata. La pianificazione segue una serie di fasi ben chiare: si inizierà dalla preparazione del cantiere, si proseguirà con gli scavi e con la creazione dei piani interrati e del tetto. Verranno realizzati gli interni e installati gli impianti tecnici, infissi e altro in una sequenza ben definita e con uno stato sull’avanzamento che viene previsto con precisione. Tale modello presenta però delle grandi limitazioni, ad esempio un importante cambiamento in corso d’opera è problematico e porta all’aumento elevato dei costi. Inoltre la casa una volta consegnata, rimarrà la stessa per anni.

Tale modello a cascata è rimasto lo standard anche nel campo dello sviluppo dei software. Finché, nel 2001 alcuni sviluppatori “anarchici” hanno deciso di dare una svolta all’industria dei software pubblicando l’Agile Manifesto. Lo scopo della dichiarazione è di creare dei modelli organizzativi “basati sulle persone, la collaborazione e la costruzione di comunità in cui vorremmo lavorare”.

Le fondamenta dell’Agile

Attualmente i quattro principi della metodologia Agile vengono applicati anche al di fuori del mondo dell’informatica. Diamo un’occhiata a questi valori:

- Individui e interazioni sono più importanti dei processi e strumenti

L’Agile method favorisce la comunicazione diretta tra le persone, in modo da ridurre possibili fraintendimenti. Ci dev’essere una riduzione delle fasi e ostacoli tra i diversi membri che lavorano al progetto. - Un prodotto soddisfacente è più importante di una documentazione dettagliata

L’indicatore principale del successo del progetto si vede quando il prodotto soddisfa i bisogni dei clienti. La documentazione della procedura e dei passi è rilevante, ma il prodotto ha maggiore importanza. - La collaborazione con i clienti è più importante della negoziazione del contratto

I clienti solitamente conoscono meglio i loro bisogni rispetto allo sviluppatore di software o qualsiasi altro prodotto. Dunque, la collaborazione è essenziale per determinare i passi successivi nella realizzazione del prodotto. Questo punto è centrale nella metodologia Agile. - Rispondere ai cambiamenti è più importante del seguire un piano

Aggiornamenti e cambiamenti sono inevitabili e vengono incoraggiati nell’Agile method. Ad ogni giro di feedback, il prodotto risponderà meglio ai bisogni dei clienti. Prima di tutto è necessario essere flessibili e reattivi, il piano è secondario.

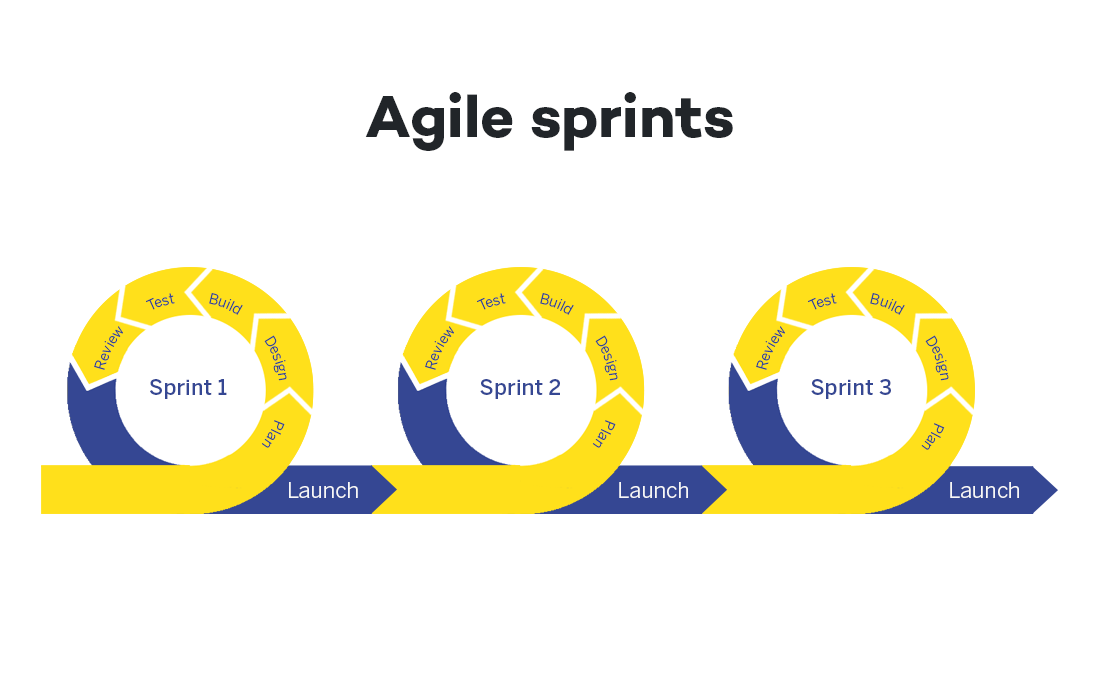

Nel metodo Agile si definisce uno scopo da raggiungere, ma i requisiti sono indicati e implementati in modo incrementale. Lo sviluppo avviene in diversi cicli chiamati “sprint” all’interno dei quali i cambiamenti nel prodotto avvengono in maniera rapida. Ciò va ovviamente in contrasto con la presentazione di un progetto che mostra da subito la soluzione completa.

Solitamente i progetti legati al mondo digitale non hanno una sequenza predefinita e il prodotto spesso non è fisico, dunque l’Agile si rivela un metodo ideale. Inizialmente ciò che conta è avere un “Prodotto Minimo Funzionante” (in inglese minimum viable product) ovvero una prima versione del prodotto con i requisiti appena sufficienti ad essere utilizzato. In seguito il cliente interagisce con gli sviluppatori, fornisce dei feedback, segnala i problemi e dà indicazioni sulle priorità. Il risultato finale è frutto delle diverse interazioni e cambi che avvengono nei diversi cicli.

Un esempio concreto: realizzazione di un sito web

Ovviamente l’Agile richiede un’attenta organizzazione del progetto, infatti per passare dal prodotto minimo funzionante al prodotto finale bisogna divederlo in varie fasi e trovare un ordine logico per implementarle. Prendiamo come esempio una ditta che desidera realizzare un sito web dove presentare e promuovere i suoi prodotti e servizi.

- Per creare una presenza online, la ditta decide di non chiedere all’azienda che sviluppa siti web di realizzare un progetto completo per poi consegnare il prodotto finale al termine dello sviluppo. Invece, seguendo il modello Agile, la ditta partirà definendo quali sono i bisogni principali e le risorse a disposizione. Probabilmente la scelta ricadrà sul creare delle pagine di presentazione della ditta con contenuti minimi.

- In tempi molti brevi la ditta avrà un prodotto (cioè il sito web) funzionale e s’inizierà a raccogliere i dati sui visitatori.

- Queste statistiche serviranno poi a determinare, in stretta collaborazione con il committente, gli sviluppi successivi. Valutando i bisogni, le capacità e le risorse si definirà cosa realizzare nello “sprint” successivo. Ad esempio, si potrà dare priorità alla creazione di contenuti tecnici, oppure al video di presentazione, o uno shop per fare acquisti o l’integrazione con il sistema gestionale.

- Il risultato potrà apparire completamente diverso da come lo si immaginava inizialmente e lo sviluppo del sito continuerà poi con le medesime modalità dell’Agile.

Una metodologia d’aiuto a tutte le start-up

La metodologia Agile si dimostrata anche particolarmente adeguata ad affrontare problemi complessi, dove non è chiaro quale sarà la soluzione finale. Dopo essere stata applicata nel mondo dei software, l’Agile è divenuta il metodo di gestione dei progetti preferito dalle startup ed è stato anche adottato da grandi aziende per gestire progetti in ambiti molto innovativi.

Le startup devono essere molto flessibili, dunque solitamente non realizzano mai i loro progetti stabilendo tutto fin dall’inizio in maniera rigida. Infatti, queste giovani aziende procedono progressivamente, mettendo a punto un prototipo del prodotto per vedere se la tecnologia funziona. Poi si passa alla realizzazione del prodotto minimo funzionante al fine di comprendere se può soddisfare le esigenze dei clienti. Successivamente la startup migliorerà il prodotto, a un certo momento lo immetterà sul mercato, e così via.

In genere le start up lavorano con risorse ridotte, per cui si controlla in maniera costante se si sta seguendo la via giusta e se si sta investendo dove è maggiormente necessario. Grazie all’Agile method, se non si raggiungono i risultati previsti o s’incontrano problemi inaspettati, sarà relativamente semplice adattarsi a un approccio differente in corso d’opera. L’esperienza e i risultati dei diversi cicli del progetto serviranno a fissare i nuovi obiettivi, pianificare le fasi successive e decidere quali investimenti fare.

Finanziamenti progressivi

L'Agile è una metodologia che si presta molto bene ai bisogni startup, anche perché ha una logica che è in linea con il moderno sistema di finanziamento di nuovi progetti, improntato a favorire il lancio di nuove idee ma con il contenimento dei rischi. Un’impresa innovativa non riceve i finanziamenti per mandare avanti il progetto in blocco, ma in una serie di round.

- Tutto inizia finanziando un prototipo. Se questo soddisfa le aspettative, allora viene finanziata la realizzazione di un MVP (Minimum Viable Product) che permette di immettere la soluzione sul mercato e verificare l’interesse e la risposta dei primi clienti.

- Si passa poi al round successivo, dove si migliora il prodotto e tramite una strategia di marketing si espande il numero di clienti. Gli importi iniziali sono limitati e vengono messi a disposizione generalmente senza particolari formalità. Si valuta l’idea, il suo potenziale e le capacità del team della startup. Spesso capita che la startup decida di orientarsi verso prodotti o mercati diversi da quelli immaginati inizialmente.

- Nei round successivi gli importi messi a disposizione aumentano, ma solamente se i round precedenti hanno avuto successo. Se la startup non riesce a realizzare il prototipo o il prodotto riscontra poco interesse da parte dei clienti, gli investimenti vengono sospesi.

L'impiego della metodologia Agile nelle organizzazioni no profit

Abbiamo visto che la metodologia Agile è efficace non solo per le aziende che si occupano dello sviluppo dei software, ma anche mondo delle startup in generale e viene applicato anche nelle grandi aziende. Due decenni dopo la pubblicazione dell’Agile Manifesto, questo modello ha portato al successo di molte compagnie che l’hanno adottato ed è stato largamente utilizzato da ogni tipo di organizzazione orientata al profitto.

Purtroppo, al momento l’Agile non è molto conosciuto tra le organizzazioni non profit. In questo ambito la metodologia Agile e anche altre metodologie che usano concetti simili come il Design Thinking possono essere adottati facilmente e portare importanti vantaggi.

Nel contesto della cooperazione internazionale la questione è più complicata, perché vi sono attori pubblici, leggi, riferimenti e altro che sono difficili da adattare. C'é una forte staticità e in più, diversamente dall'ambito delle imprese, la comunicazione fra i diversi livelli: ONG, i finanziatori, i partner locali e i beneficiari dei progetti, è molto più complicata e non può essere facilmente semplificata e velocizzata. Ci sono però anche in questo ambito dei tentativi di introdurre nuove metodologie, una di queste è l’Adapting development (adeguamento dello sviluppo). Generalmente però nel contesto della cooperazione si usano degli standard di lavoro consolidate come la Metodologia del Quadro Logico e la Teoria del cambiamento. Per assicurare un buon esito si cerca di definire le fasi il più possibile in dettaglio e predisporre in anticipo dei sistemi di verifica e di controllo. Questo però porta a rendere i progetti più complessi, costosi e meno in grado di adattarsi alle circostanze reali.

Nel campo della cooperazione internazionale è poco probabile che l'Agile possa soppiantare i metodi esistenti. Comunque la metodologia Agile può però certamente risultare molto utile come complemento, per gestire determinate fasi dei progetti. Il metodo Agile potrebbe aiutare a:

- Avanzare in modo progressivo

- Raccogliere feedback in maniera costante

- Pianificare gli obiettivi e gli approcci con maggiore cognizione di causa

- Fare fronte ai problemi e imprevisti in maniera rapida e flessibile.

Introdurre in certe fasi dei progetti un maggiore dinamismo, aiuterebbe inoltre a migliorare la trasparenza, la comunicazione e la fiducia fra le diverse parti coinvolte.

È arrivato il momento di presentarvi un caso reale e ben dettagliato di un progetto di Banana nato e realizzato in collaborazione con una ONG.

Dai “progetti profit” alle ONG: il caso Banana

Fortunatamente, nel corso degli ultimi anni è nato il desiderio di gestire dei progetti “agili” anche all’interno di alcune organizzazioni non profit. Queste ultime prendono ad esempio le esperienze delle compagnie che usano la metodologia Agile e si sono accorte che anche i piccoli cambiamenti portano diversi benefici. Un’applicazione anche parziale del modello Agile può dare l’abilità di rispondere efficacemente ai cambiamenti delle dinamiche e all’incertezza nell’operare in situazioni di emergenza.

L’Agile methodology potrebbe portare numerosi vantaggi alle ONG e più in generale, potrebbero ottenere un’alta flessibilità operativa.

- Ad ogni ciclo si possono ottenere degli importanti feedback per valutare l’appropriatezza del programma

- Identificare nuovi modi di lavorare che rispondono meglio agli obiettivi umanitari

- Capire quali possono essere gli sviluppi futuri e rispondere in maniera rapida

- Possibilità di commettere degli errori senza rimpianti e imparare da essi per migliorare la strategia

- Amministrazione e contabilità che si adattano velocemente al cambiamento

- Alimentare la fiducia tra i vari stakeholders coinvolti nel progetto grazie a una maggiore trasparenza e comunicazione

Tra i numerosi progetti portati avanti da Banana.ch, abbiamo anche un forte e dettagliato esempio di come il modello Agile si applica quasi alla perfezione a un progetto legato alle organizzazioni non profit.

Nel 2017, Babana.ch ha intrapreso un progetto come partner tecnologico nella Repubblica Democratica del Congo.

Prima di illustrarvene i dettagli e gli sviluppi, partiremo col darvi un contesto nel quale Banana.ch si è inserito.

Il Congo e l’educazione degli studenti al mondo digitale

La Repubblica Democratica del Congo (RDC) è una nazione dal vasto territorio situata nel centro dell’Africa ed è popolata da oltre 100 milioni di abitanti. Come altri Paesi dell’Africa subsahariana, la RDC è confrontata con un numero elevato di difficoltà, problemi logistici, finanziari e sanitari. La popolazione è molto giovane e una delle sfide principali che questi Paesi dovrebbero affrontare è quella di rafforzare il sistema educativo e adattarlo alla trasformazione digitale, in modo da ridurre il gap tecnologico esistente.

In Congo le scuole sono gestite e finanziate a livello provinciale. Il Ministero dell’Educazione Primaria, Secondaria e Professionale (MEPST) con sede nella capitale Kinshasa, è invece responsabile della coordinazione dell’insegnamento su tutto il territorio nazionale e si occupa di definire i programmi di studio e il materiale necessario all’insegnamento.

In seguito all’entrata della RDC nell’Organizzazione per l’Armonizzazione del diritto degli affari in Africa (OHADA) nel 2012, il Paese ha adottato le regole contabili comuni e il Ministero dell’Educazione ha modificato i programmi di formazione conformemente alle nuove modalità. Tenuto conto che la maggior parte delle ditte congolesi tiene o terrà la contabilità in maniera digitale, l’MEPST ha deciso di rivedere la formazione dei tecnici contabili delle scuole professionali. Per tale ragione è avvenuta l’introduzione dell’uso dei computer, di software di produttività (tabelle elettroniche come Excel, elaboratori di testi) e di programmi di contabilità nell’ambito dell’insegnamento.

Ma con il sistema attuale purtroppo non si risolve il digital divide. Al momento gli studenti imparano a livello scolastico solamente le nozioni teoriche. Ciò significa che una volta entrati nel mondo del lavoro devono essere formati ad utilizzare i computer e i software. Gli allievi dovrebbero invece ricevere una formazione completa nell’uso dei moderni strumenti informatici. In tal modo non solo si faciliterebbe l’entrata nel mondo lavorativo, ma gli allievi stessi potrebbero divenire i motori dell’ammodernamento digitale nelle aziende e negli enti pubblici della Nazione.

Il piano della Cellula con una grande limitazione

Al fine di risolvere il problema, il Ministero dell’Educazione ha affidato nel 2015 alla Cellules des Branches Commerciales della Direction des Programmes Scolaires et Matériel didactique (in seguito chiamata Cellules) di mettere a punto un piano per migliorare le competenze digitali nelle oltre 4mila scuole del Paese. Questo progetto s’inserisce nella più ampia strategia del Ministero volta a promuovere la digitalizzazione, che coinvolge anche il settore primario, secondario e professionale.

Purtroppo c’era una grande limitazione: un gran numero delle scuole non aveva aule informatiche a disposizione. Inoltre, Il Governo della RDC, così come le sue province, ha a disposizione risorse finanziarie limitate per cui la formazione gratuita per gli allievi delle scuole primarie è già una sfida non indifferente. Comunque, rimane essenziale che le scuole vengano dotate di computer, se si vuole familiarizzare gli studenti all’utilizzo di alcuni software.

La contabilità in Congo: il sistema OHADA

Tra i vari passi per la realizzazione del progetto educativo, la Cellula si era attivata per selezionare un software di contabilità, conforme alle normative OHADA e che fosse anche adatto all’insegnamento nelle scuole. Così, nel 2017 è entrata in contatto con la nostra ditta, che offre Banana Contabilità.

Il nostro software ha attirato l’attenzione della Cellula poiché è adatto per le piccole imprese, è usato in diverse nazioni e ha ottenuto referenze molto importanti nell’ambito dell’insegnamento della contabilità. Oltre a ciò, Il software Banana è disponibile anche in francese, lingua ufficiale del Congo, e offre una licenza gratuita per le scuole. La cellula arrivò quindi alla conclusione che il software Banana Contabilità ben si prestava nell’ambito dell’insegnamento nelle scuole congolesi.

Un altro aspetto essenziale nella selezione era il rispetto del sistema contabile, dunque il programma doveva usare il piano dei conti e la rendicontazione prevista dal sistema OHADA. Questo sistema è usato dalle grandi ditte, ha una numerazione specifica e comprende anche degli schemi fissi per la presentazione del bilancio, il conto economico e il conto dei flussi di capitale. Durante le fasi preliminari, la Cellula richiese la collaborazione del Conseil Permanent de Comptabilité au Congo (CPCC). Così ha inizio il progetto di Banana per formare gli studenti attraverso l’uso del software per la contabilità.

Gli inizi del progetto e le prime difficoltà risolte con l’Agile

In situazioni normali, per poter avanzare nel progetto si organizzano degli incontri tra i sviluppatori e i diversi stakeholder coinvolti, in modo da definire chiaramente le funzionalità.

Ma il progetto con la Cellula non è iniziato in maniera liscia. Domenico Zucchetti, CEO e fondatore di Banana.ch si era recato a Nairobi (Kenya) per una breve formazione, purtroppo in seguito non è stato più possibile avere incontri di persona. Anche altre possibilità di comunicazione erano molto limitate, quindi non era semplice collaborare in maniera efficiente e portare avanti lo sviluppo del progetto. Abbiamo quindi proposto l’integrazione di una soluzione alternativa.

All’interno di Banana.ch abbiamo sempre utilizzato la metodologia Agile per qualsiasi progetto, dunque c’è l’abitudine di sviluppare in modo progressivo, affrontando un problema alla volta. Già sapevamo che progredire facendo piccoli passi, con un’interazione stretta tra gli stakeholder è essenziale per lavorare a distanza e fra persone che vivono in contesti culturali e operativi molto diversi. Abbiamo dunque deciso di proporre un metodo nuovo agli occhi del committente del progetto e in breve tempo siamo riusciti a convincere la Cellula ad applicare l’Agile.

Grazie al modello Agile, Banana.ch e la Cellula del Ministro dell’Educazione hanno potuto affrontare il percorso tortuoso del loro progetto. Pian piano abbiamo applicato questa metodologia ad ogni fase della progettazione.

Per quanto riguarda la prima fase, ovvero lo sviluppo di un software che rispetta le regole contabili dell’OHADA, i diversi intoppi sono stati risolti con destrezza grazie all’Agile.

- Comunicazione

Come contatto principale, Zucchetti si rivolgeva a Didier Kinano, direttore della Cellula. In genere le direttive venivano comunicate tramite email e conversazioni telefoniche. A sua volta, il CEO di Banana Contabilità si è occupato d’illustrare le funzionalità di Banana per raggiungere determinati risultati e rispettivamente forniva istruzioni al suo team di sviluppo del software. - I primi passi critici

Pur essendoci collaborazione in tutte le direzioni, il frazionamento abituale era ancora troppo complesso e non si sfruttavano appieno le possibilità di comunicazione. Inoltre, è stato necessario creare dei compiti e progressioni dei lavori ancora più limitati. Dopo numerose iterazioni, finalmente il piano dei conti, con tutti i raggruppamenti viene completato con la relative stampe di bilancio e conto economico. - La fase complessa

In seguito Banana.ch ha affrontato la parte più complicata, ovvero la creazione del conto dei flussi di capitale, con relativa revisione del piano dei conti. Il signor Kinano forniva le istruzioni e poi controllava la correttezza dei risultati. - Un sistema di verifica flessibile

Un elemento importante della metodologia Agile è l’avere dei test per tutte le funzionalità. Nel caso del progetto con la Cellula, i nostri sviluppatori erano in difficoltà perché non conoscevano il sistema OHADA e non sapevano come testare le funzionalità. Kinano ha dunque dovuto preparare delle contabilità da usare come test. In tal modo si è favorita una progressione rapida, perché gli sviluppatori riuscivano ad evitare regressioni, senza dovere sempre essere in contatto. - Un nuovo sviluppatore

Banana.ch ha potuto compiere dei progressi anche a livello del rendiconto dei flussi di capitali. In seguito, abbiamo intrapreso una collaborazione con uno sviluppatore basato a Kinshasa, che riceveva istruzioni direttamente da Kinano e si rivolgeva a Banana.ch per la parte di programmazione. - Gli ultimi passi

Infine, Banana.ch è riuscita a realizzare altri report e a implementare la parte di gestione e stampa del rendiconto IVA secondo i modelli richiesti dalle autorità fiscali locali.

Agile: collaborazione vincente per il progetto sulla contabilità in Congo

La scelta di implementare il progetto per l’educazione delle scuole alla contabilità tramite l’Agile si è rivelata vincente.

All’interno del progetto, il nostro ruolo era limitato all’assistenza tecnica all’istallazione e uso di Banana Contabilità, oltre che all’adattamento al Sistema OHADA. Inoltre, non essendo in loco avevamo una visione molto limitata di quello che succedeva e non eravamo particolarmente familiari con il sistema educativo del Congo. Pur non avendo una chiara visione della gestione dato che era il Ministero ad occuparsene in primis, il metodo Agile ha permesso alla nostra ditta di raggiungere gli obiettivi prefissati.

Didier Kinano era diventato la nostra persona di riferimento. I colloqui erano focalizzati sugli aspetti tecnici, ma a volte di discuteva sul progetto in maniera più ampia. A poco a poco Domenico Zucchetti ha ottenuto una visione più precisa dei vari stakeholder, del contesto in cui operavano e delle risorse che avevano a disposizione. Si è potuto quindi iniziare con la vera e propria implementazione del nuovo sistema digitale di contabilità nel Congo.

L’implementazione del sistema digitale di contabilità in Congo

Come primo passo, il progetto del Ministero prevedeva di fornire dei computer alle scuole, per poi installare il software e formare i docenti e gli allievi. Però gran parte delle scuole non aveva delle sale informatiche, alcune non avevano persino l’elettricità!

Le risorse a disposizione erano quindi limitate e non si poteva chiedere grandi sforzi da parte del Governo del Congo, dato che già li impegnava per garantire l’educazione gratuita di base. Era anche poco probabile trovare sostegni da enti terzi, per cui la prospettiva di riuscire a dotare le scuole di computer appariva remota. C’era molta preoccupazione, non sapevamo se il progetto si sarebbe realizzato. Fino a che, con lo spunto dato da Zucchetti, qualcosa inizia a cambiare:

«La situazione non mi sembrava così negativa. Infatti, il Ministero si trovava nella stessa situazione di molte startup, dove ci sono idee molto ambiziose e trasformative, unite da grande motivazione e capacità, ma con grandi ostacoli e risorse finanziarie molto limitate. Comunicai che sarebbe stato probabilmente molto benefico se il Ministero adottasse delle modalità operative più simile a quella delle startup, volte a valorizzare al meglio le risorse esistenti».

Inaspettatamente, tale osservazione destò molto interesse, cosa non comune dato che in tutto il mondo le amministrazioni pubbliche hanno delle modalità operative che hanno poco a che fare con quelle delle startup. Invece, nei colloqui successivi, il Ministero si apre alla possibilità di approcciare i problemi in maniera diversa.

Una ragione per tale apertura verso l’Agile può risiedere nella differenza di prevedibilità generale tra l’Europa e l’Africa. In Europa il grado di imprevedibilità è molto basso e specialmente c’è poca flessibilità a livello di amministrazione pubblica. Al contrario, in Africa la popolazione e i funzionari pubblici sono confrontati con una grande imprevedibilità. Difficoltà impreviste li obbligano a escogitare nuove soluzioni e a trovare strade alternative. In sostanza, Banana.ch ha potuto vedere che in Africa le persone sono predisposte e interessate a adottare e usare la metodologia Agile.

Sfruttare le risorse disponibili per grandi risultati

Il passo successivo nel progetto alla contabilità digitale in Congo comprendeva la definizione di un percorso alla sua realizzazione tramite le risorse esistenti.

La Repubblica Democratica del Congo è costituita da un territorio molto esteso, quindi anche se la maggior parte delle scuole non aveva infrastrutture adatte, alcune disponevano già delle aule informatiche. Come potevamo aspettarci, non si trattava di computer di ultima generazione, ma erano perfettamente adatti ad installare e usare Banana Contabilità a livello di formazione.