Dans cet article

Lorsqu'il y a des opérations de'annulation pour des notes de crédit ou de débit, ou simplement pour corriger des écritures déjà enregistrées précédemment et dont les montants sont soumis à la TVA, la TVA doit également être extournée dans l'écriture d' annulation.

Pour l’écriture :

- Inverser en Débit et en Crédit les comptes qui ont été utilisés dans l'écriture précédente, à laquelle se réfère la note de crédit.

Il existe deux possibilités pour extourner la TVA :

- Mettre un signe moins devant le code TVA (par exemple -V81).

- Utiliser l'un des codes relatifs aux rabais, qui sont déjà définis dans le tableau Codes TVA.

Ces procédures permettent d'ajuster le montant de la TVA.

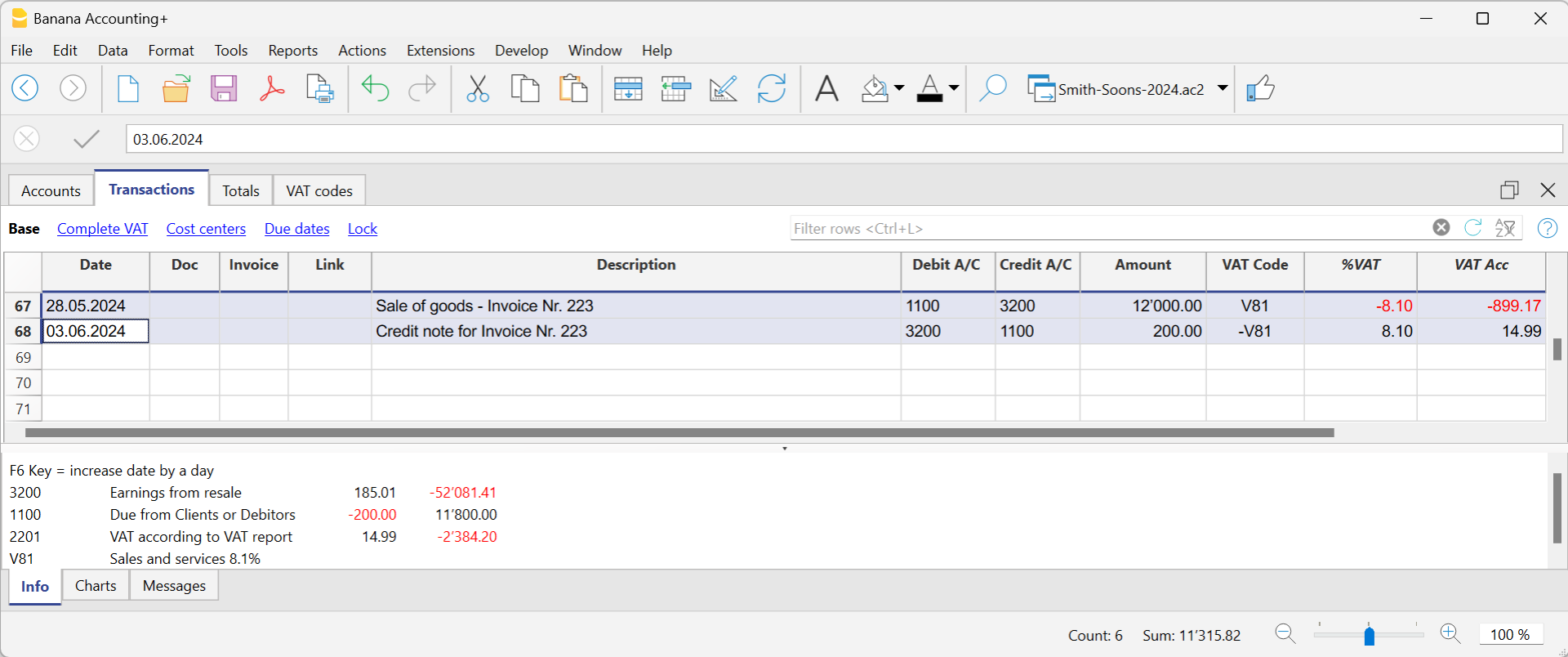

Exemple de note de crédit sur les ventes

Quand on vend la marchandise et que le client constate un défaut, on émet normalement une note de crédit en sa faveur. La note de crédit comporte une diminution de produit et en conséquence, de la TVA à récupérer.

Nous enregistrons une vente pour un montant de CHF 12'000.-, TVA 8.1 % incluse. Pour un défaut de la marchandise vendue, nous accordons au client une note de crédit pour un montant de CHF 200.-

Dans l’écriture de la note de crédit émise au client :

- Les comptes de la vente, auxquels la note de crédit se réfère, ont été inversés.

- Pour la récupération de la TVA sur la note de crédit, on enregistre le code TVA des ventes, précédé du signe moins.

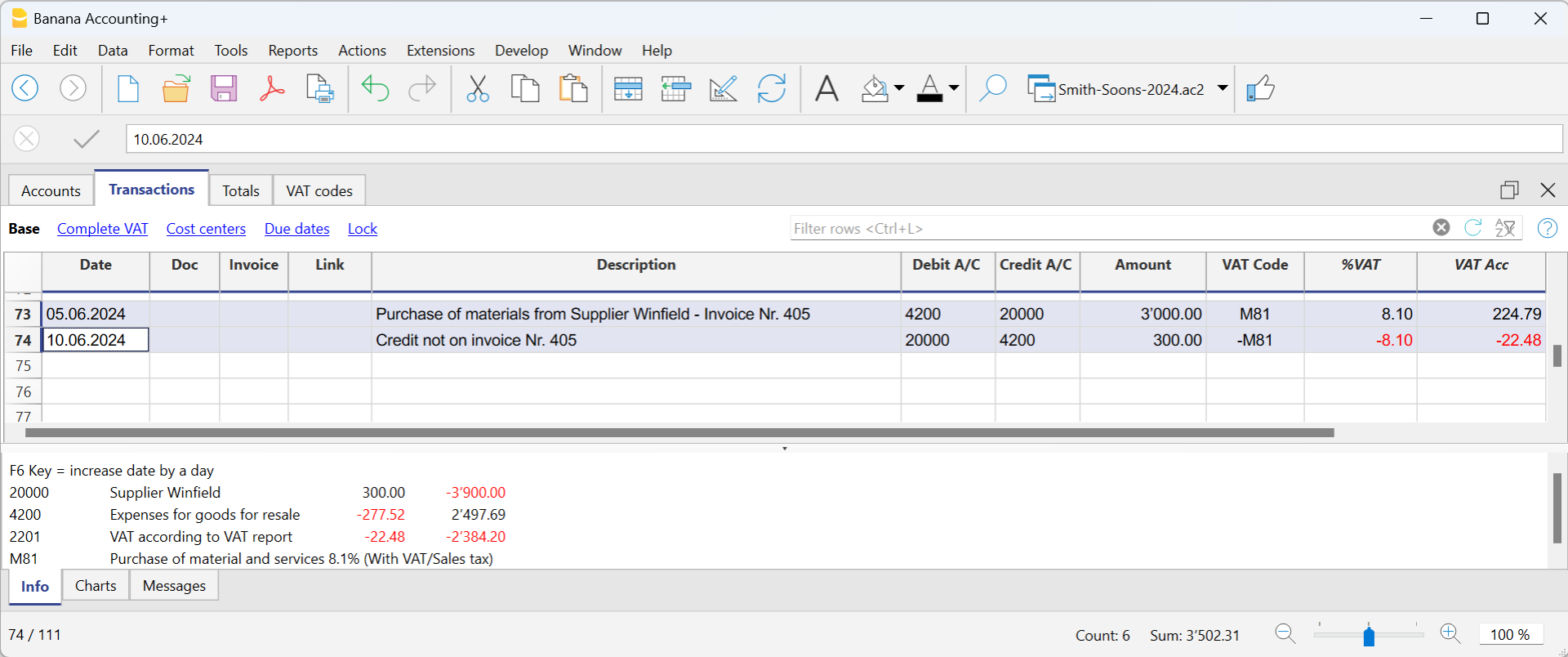

Exemple de note de crédit sur achats

Au cas où nous recevons une note de crédit d'un fournisseur, la procédure d'écriture est identique:

- Les comptes utilisés pour l'achat sont invertis

- Vous insérez le même code TVA, utilisé pour l'achat, précédé du signe moins (-).

Nous enregistrons la facture d'achat de marchandise pour CHF 3'000.-, TVA 8.1% incluse. Pour un défaut de la marchandise achetée, le fournisseur nous accorde une ristourne de CHF 300.- en émettant une note de crédit correspondante.

Dans l’écriture de la note de crédit reçue du fournisseur :

- Les comptes de l’achat, auxquels la note de crédit se réfère, ont été inversés.

- Pour la récupération de la TVA sur la note de crédit, on enregistre le code TVA des achats, précédé du signe moins.