在此文中

当对贷方或借方票据进行冲销操作,或者只是为了纠正以前记录的金额需要缴纳增值税的业务时,也必须在冲销业务中冲销增值税。

对于发生业务:

- 在借方和贷方列中冲销在先前业务中使用的科目,贷方票据所指的科目。

要冲销增值税,有两种可能性:

- 在增值税代码前面加上负号 (例如 -V81)。

- 使用已在增值税代码表中设置的折扣代码之一。

通过这些程序,增值税金额将得到调整。

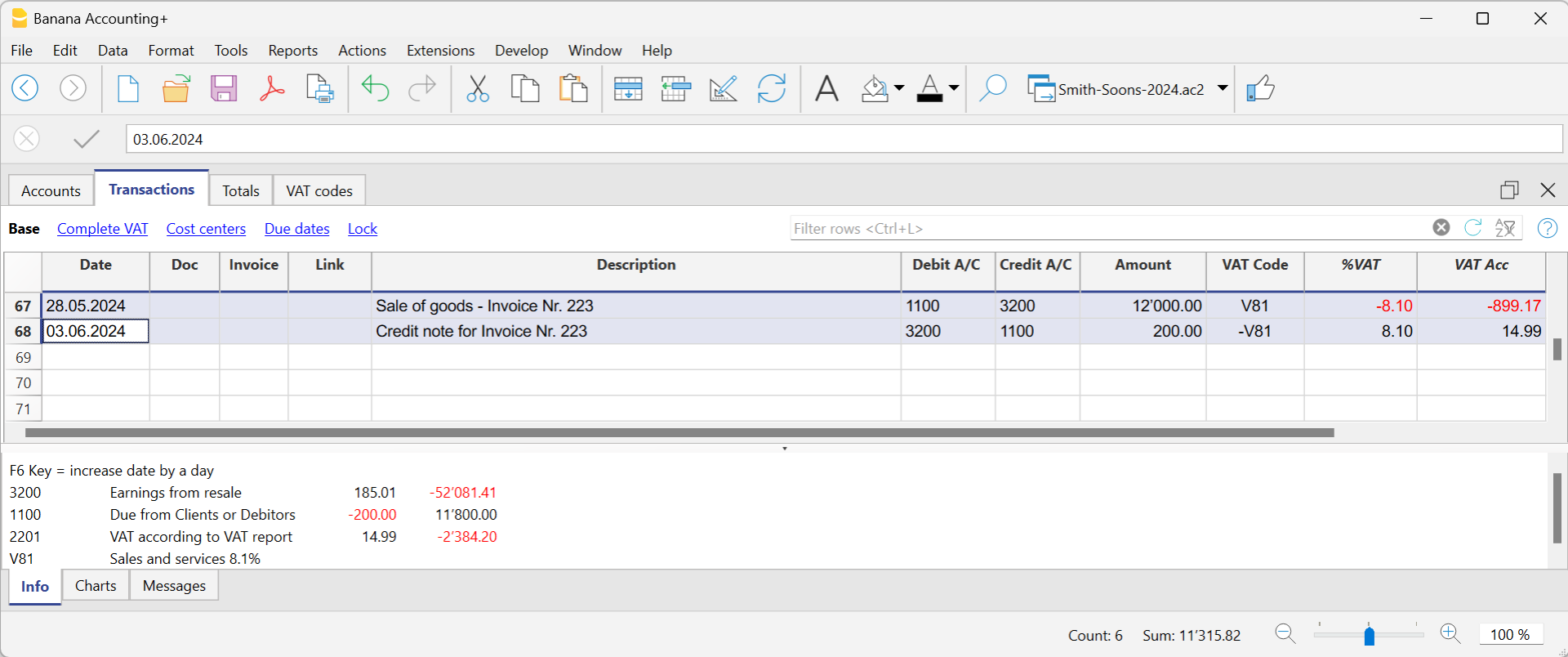

销售信用票据的例子

当客户发现所售产品存在缺陷时,通常会以他的名义签发信用票据。贷方票据导致收入减少,从而导致增值税回收。

例如,我们输入12'000的销售金额,包括7.7%的增值税。然后,我们以客户的名义为一个产品缺陷开出一张200瑞士法郎的信用票据。

在发给客户信用票据的业务中:

- 贷方票据所指的销售账目已被冲销。

- 为了在贷方票据上收回增值税,记录销售的增值税代码,前面带有负号。

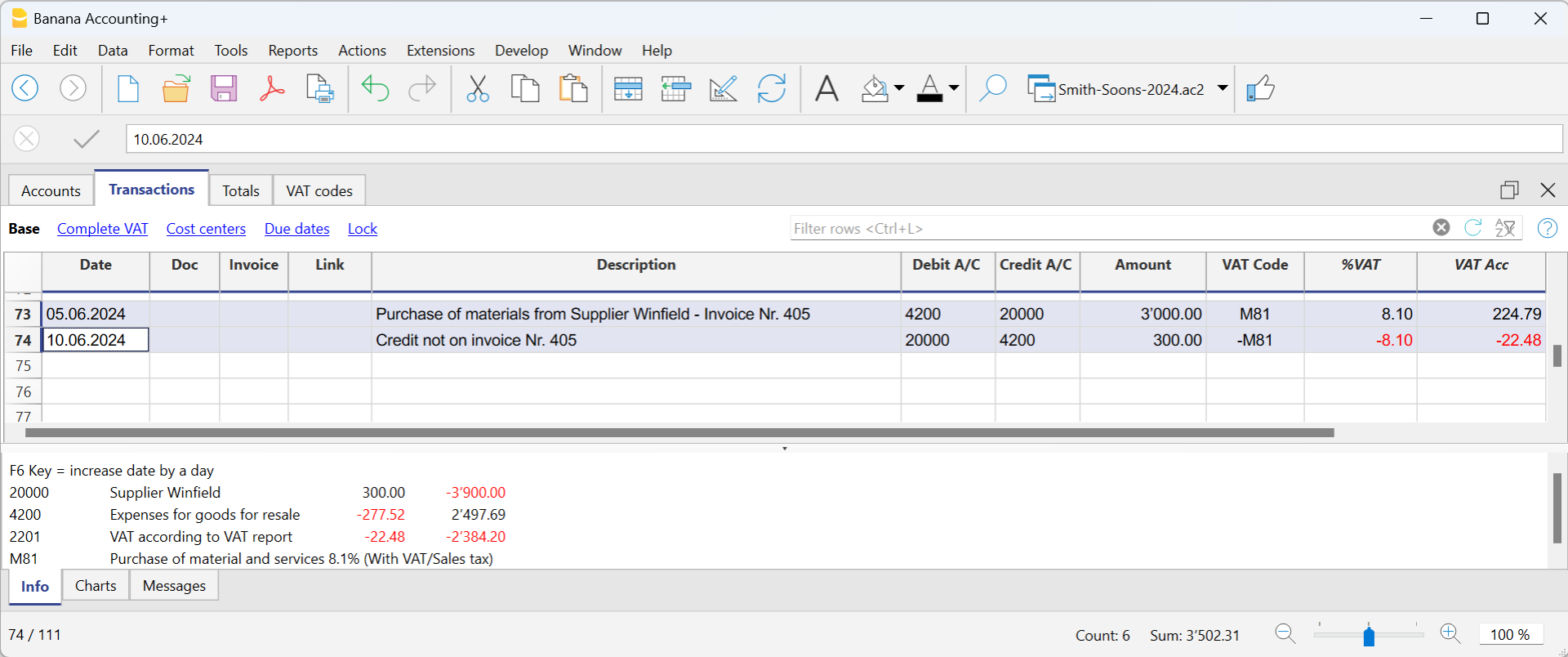

购买信用票据的示例

当我们收到供应商信用票据的时候,交易的程序是类似的:

- 购买时使用的账户被冲销。

- 输入购买时使用的相同的增值税代码,前面是负号。

例如,我们记录了一张3,000瑞士法郎的购买货物的发票,包括7.7%的增值税。然后,我们从供应商那里收到了一张300.00瑞士法郎的信用票据,原因是产品有缺陷。

在从供应商处收到的信用票据的业务中:

- 贷方票据所涉及的采购账目已被冲销。

- 为了在贷方票据上收回增值税,记录采购的增值税代码,前面加负号。