In diesem Artikel

Was sind Reverse Charge Buchungen?

Ganz allgemein sind hier im Zusammenhang mit bestimmten Geschäftsvorfällen solche Buchungssätze gemeint, bei denen gleichzeitig Umsatzsteuer als auch Vorsteuer anfällt. Es muss daher eine Buchung vorgenommen werden, die aus dem Nettobetrag den Steuerbetrag sowohl auf ein VSt-Konto als auch auf ein USt-Konto bucht. Der Empfänger der Leistung wird zum Steuerschuldner, obwohl der Lieferant im Ausland ist oder es sich um bestimmte Umsätze handelt.

Das Reverse-Charge-Verfahren ist eine umsatzsteuerliche Regelung, nach der nicht der leistende Unternehmer, sondern sein Kunde die Umsatzsteuer schuldet, sofern der Kunde Unternehmer ist (Umkehr der Steuerschuldnerschaft). Gleichzeitig kann der die Umsatzsteuer wieder als Vorsteuer abziehen, wenn nicht Ausschlusstatbestände greifen. Grundlage dieser Regelungen in Deutschland ist hauptsächlich §13b UStG, der die Umsatzsteuer im EU- und Nicht-EU Dienstleistungsverkehr behandelt (Verhinderung von Karusselgeschäften). Unabhängig davon gelten im innereuropäischen Warenverkehr schon seit Einführung des Binnenmarktes weitere Regelungen, die für die Buchhaltung der Geschäftsvorfälle genau dasselbe bewirken (gleichzeitige VSt und USt). Weitere Informationen zu den einzelnen Regelungen finden Sie bei den Steuerschlüsseln.

Software-Voraussetzungen

In der Version Banana Buchhaltung Plus besteht die Möglichkeit, Vorgänge, die dem Reverse-Charge-Verfahren unterliegen – sowohl die Verrechnung als auch die Rückerstattung der MWST/USt –, in einer einzigen Buchungszeile zu erfassen.

Reverse Charge in Banana Buchhaltung Plus

Banana Buchhaltung Plus ermöglicht es, Reverse-Charge-Buchungen in einer einzigen Buchungszeile zu erfassen. Es kann leider vorkommen, dass Erweiterungen, die vor der Einführung dieser Möglichkeit entwickelt wurden (zum Beispiel die DATEV-Erweiterung), nicht kompatibel sind; in diesem Fall ist eine Erfassung in zwei getrennten Buchungszeilen erforderlich.

Im Folgenden wird die Buchung auf einer einzigen Zeile erklärt.

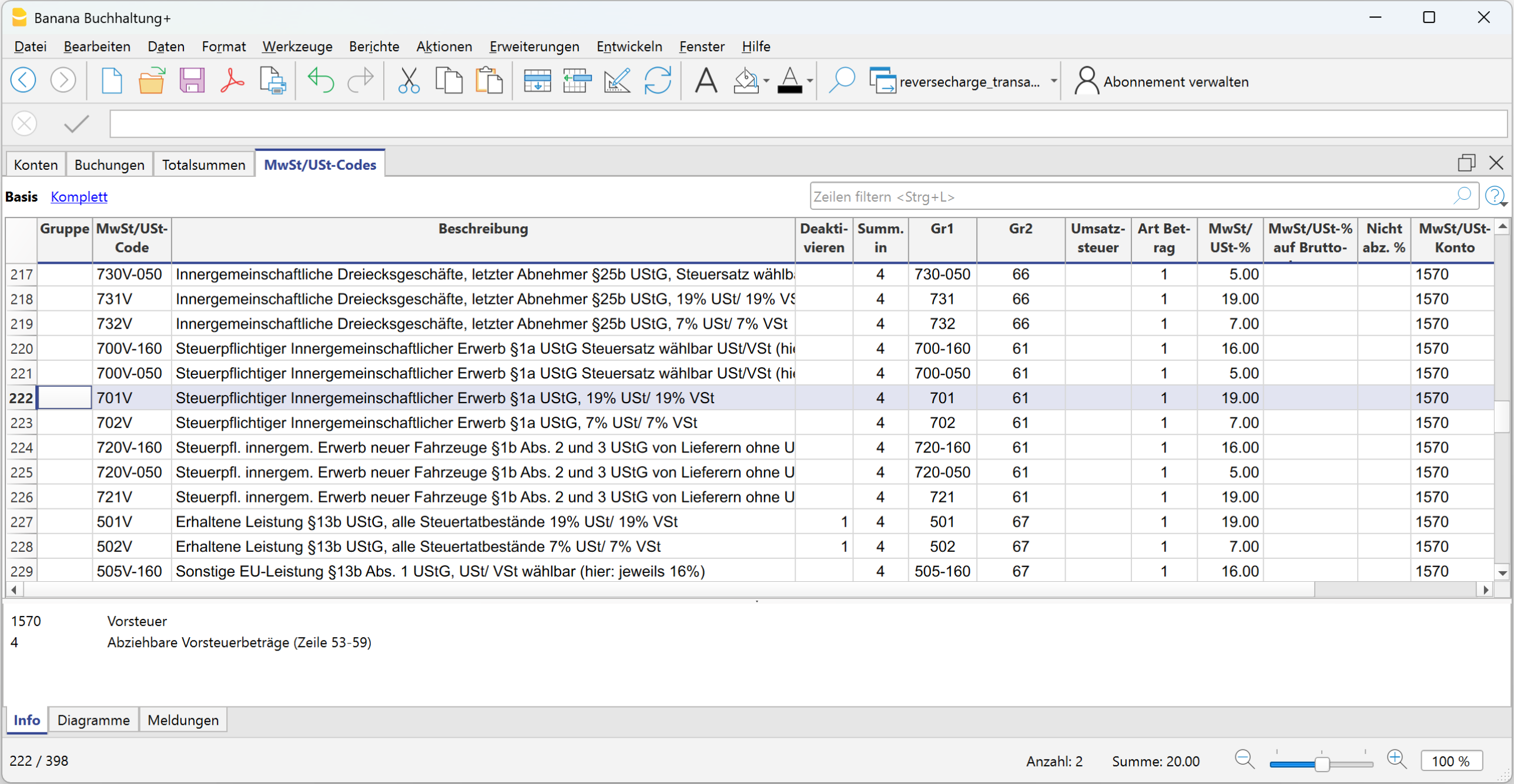

Die MWST/USt-Codes für das Reverse-Charge-Verfahren

Die zugehörigen MWST/USt-Codes sind 701V für die Vorsteuerbuchung und 701U für die Umsatzsteuerbuchung. In der Tabelle MWST/USt-Codes sind sie nicht direkt untereinander aufgeführt, sondern entsprechend ihrer Zuordnung zu den Positionen im ELSTER-Formular zur Umsatzsteuervoranmeldung getrennt dargestellt.

Die entsprechenden MWST-Codes lauten:

701V für die Buchung der Vorsteuer

- 701U für die Buchung der USt auf der Sollseite (geschuldete Steuer).

In der Tabelle MWST/USt-Codes sind sie nicht untereinander aufgeführt, sondern entsprechend ihrer Zuordnung zu den Positionen im ELSTER-Formular für die periodische Umsatzsteuer-Voranmeldung (USt-VA) getrennt gelistet.

Bei gewissen Erlös- und Aufwandskonten sind die zugehörige Steuercodes bereits voreingestellt. Für Aufwandskonten mit Reverse-Charge-Buchungen ist jeweils der MWST/USt-Code xxxV für die Vorsteuerbuchung voreingestellt. Um die Buchung korrekt abzuschliessen, müssen Sie in Banana Buchhaltung zusätzlich die Umsatzsteuerbuchung mit xxxU erfassen. Wie das funktioniert, wird weiter unten erklärt.

Hinweis: Wo ein MWST/USt-Code xxxV vorhanden ist, existiert auch ein entsprechender MWST/USt-Code xxxU. Beide müssen gebucht werden, damit die Reverse-Charge-Buchung vollständig ist.

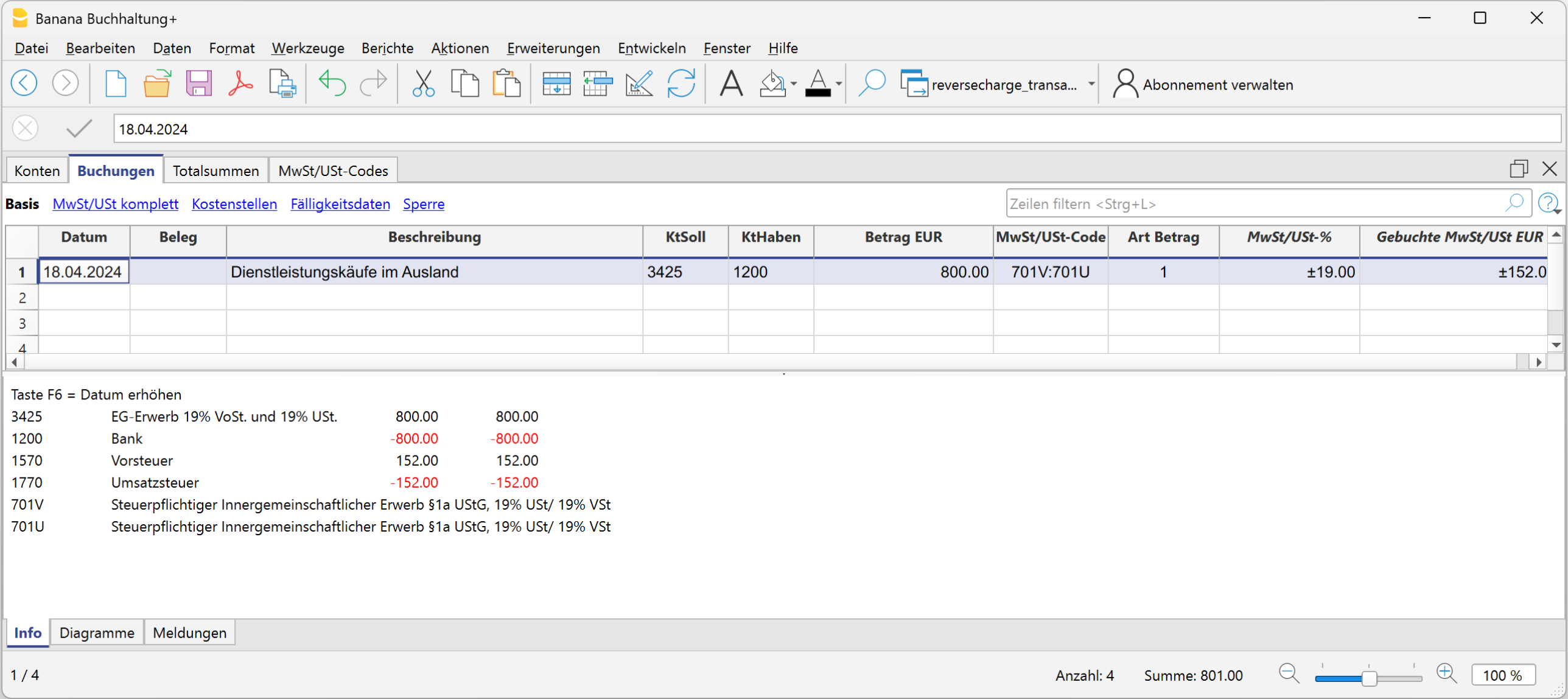

Reverse Charge mit doppelter Buchführung

In der Tabelle Buchungen stehen die Spalten Soll und Haben zur Verfügung.

Beispiel: Erwerb von Dienstleistungen im Ausland im Wert von 800.00 EUR aus der EU, DATEV-Steuerschlüssel

Die Buchung erfolgt in einer einzigen Zeile:

- Datum erfassen

- Beschreibung eingeben

- In der Spalte Soll das Konto 3425 EG-Erwerb (19 % Vorsteuer und 19 % Umsatzsteuer) eintragen

- In der Spalte Haben das Bankkonto (oder ein anderes Konto) eintragen

- In der Spalte Betrag den Betrag eingeben

- In der Spalte MWST/USt-Code die Codes 701V:701U eingeben (die beiden Codes sind mit einem Doppelpunkt zu trennen).

Kontoauszug 3425 EG-Erwerb:

Kontoauszug 1200 Bank:

Reverse Charge mit Einnahmenüberschußrechnung EÜR

Die Tabelle Buchungen hat die Spalten Einnahmen und Ausgaben, Konten und Kategorien.

Die Buchung erfolgt in 2 Schritten. In diesem Fall ist das Gegenkonto zum Warenkonto ein Kreditorenkonto (Verbindlichkeit beim Lieferanten)

- 701V Vorsteuerbuchung wie gewohnt: Ausgaben 10.000 auf dem Warenkonto (Kategorie), mit automatischer VSt ausgehend vom Nettobetrag (ArtBetrag=1)

- 701U Umsatzsteuerbuchung: Vom Empfänger zu leistende USt, ebenfalls ausgehend vom Nettobetrag

- Dasselbe Konto wird sowohl in Konto als auch in Kategorie angesprochen. Das Saldo des Kontos wird durch diese Teilbuchung nicht verändert

- Derselbe Betrag wie in der ersten Teilbuchung