In diesem Artikel

Diese Seite erklärt, wie Sie Buchungen im Zusammenhang mit Lieferanten mit der Methode MWST nach vereinnahmten Entgelten korrekt erfassen – sowohl während des Jahres als auch am Jahresende – mit Banana Buchhaltung.

Es handelt sich um eine praktische Anleitung als Fortsetzung zur Einführung in die MWST nach vereinnahmten Entgelten. Sie richtet sich an MWST-Pflichtige, die diese Methode anwenden (mit Genehmigung der zuständigen Behörde).

Diese Seite beschreibt ausschliesslich die praktischen Buchungen und ersetzt nicht die Einführung in die Grundprinzipien der MWST nach vereinnahmten Entgelten.

Buchungen während des Jahres mit MWST nach vereinnahmten Entgelten

Bei der Methode der MWST nach vereinnahmten Entgelten wird die MWST erst zum Zeitpunkt der Zahlung fällig.

Deshalb werden während des Jahres keine offenen Posten für Lieferanten geführt.

In der Praxis:

- Die Kosten werden erfasst, wenn der Lieferant bezahlt wird

- Der MWST-Code wird in derselben Zeile wie der Aufwand eingefügt

- Die MWST wird erst bei Zahlung abzugsfähig

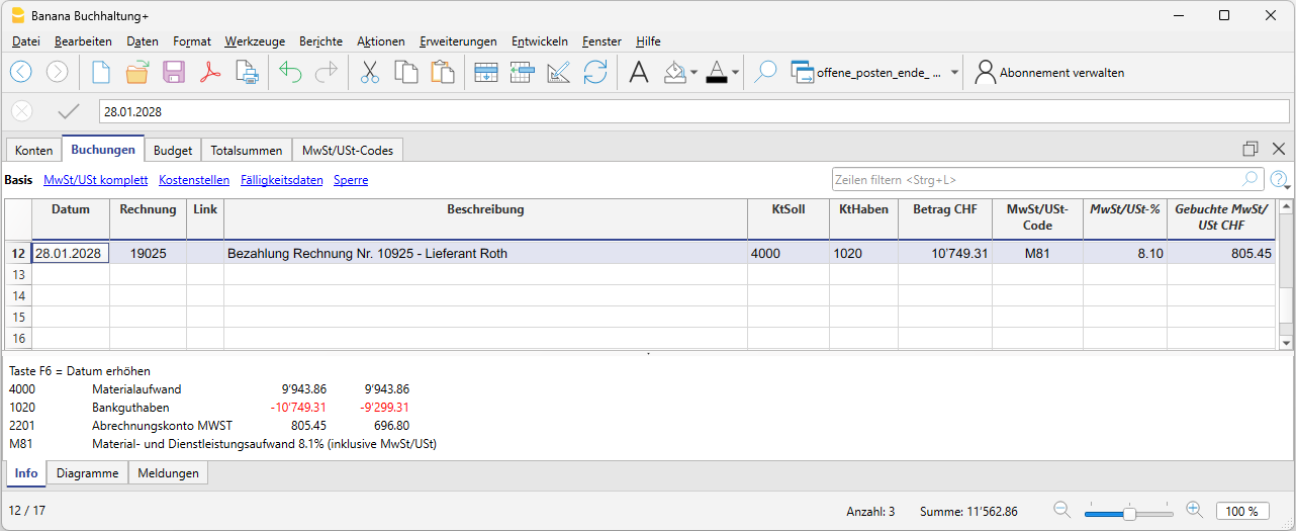

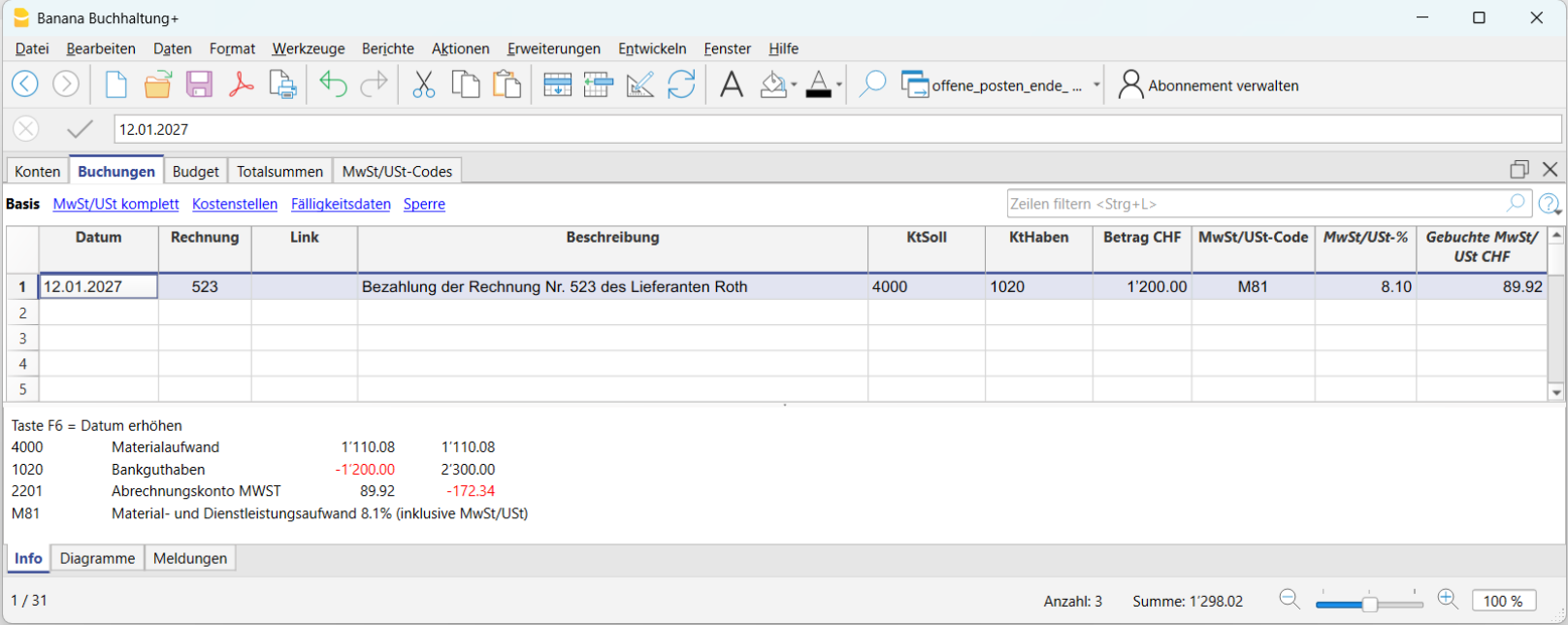

Praxisbeispiel – Zahlung einer Lieferantenrechnung

Das folgende Beispiel zeigt eine mögliche Buchung in Banana Buchhaltung für eine offene Lieferantenrechnung per 31.12.

Eine Rechnung des Lieferanten Roth über CHF 1’200 wird via Bankkonto bezahlt.

Die Buchung erfolgt wie folgt:

- Soll: Aufwandkonto

- Haben: Bankkonto

- MWST-Code: MWST-Code (z. B. V81)

Auf diese Weise wird die MWST nur auf den tatsächlich bezahlten Betrag erfasst.

Warum am Jahresende zusätzliche Buchungen nötig sind

Auch wenn während des Jahres nach dem Geldflussprinzip gearbeitet wird, muss am Jahresende das wirtschaftliche Ergebnis korrekt ermittelt werden.

Deshalb müssen per 31.12. die erhaltenen, aber noch nicht bezahlten Rechnungen der Lieferanten erfasst werden, damit die Aufwendungen dem richtigen Geschäftsjahr zugewiesen werden – ohne den Vorsteuerabzug vorwegzunehmen.

Notwendige Konten für offene Lieferantenrechnungen

Um offene Lieferantenrechnungen am Jahresende korrekt zu erfassen, müssen in der Kontotabelle bestimmte Konten vorbereitet werden.

Bilanzkonten

- Lieferanten offene Rechnungen (Passiven)

- MWST auf offene Lieferantenrechnungen (Aktiven)

Erfolgsrechnungskonten

- Aufwendungen auf offene Lieferantenrechnungen

Diese Konten ermöglichen eine klare Trennung von:

- dem Aufwand, der dem Jahr zuzurechnen ist

- der MWST, die erst im Folgejahr abgezogen wird

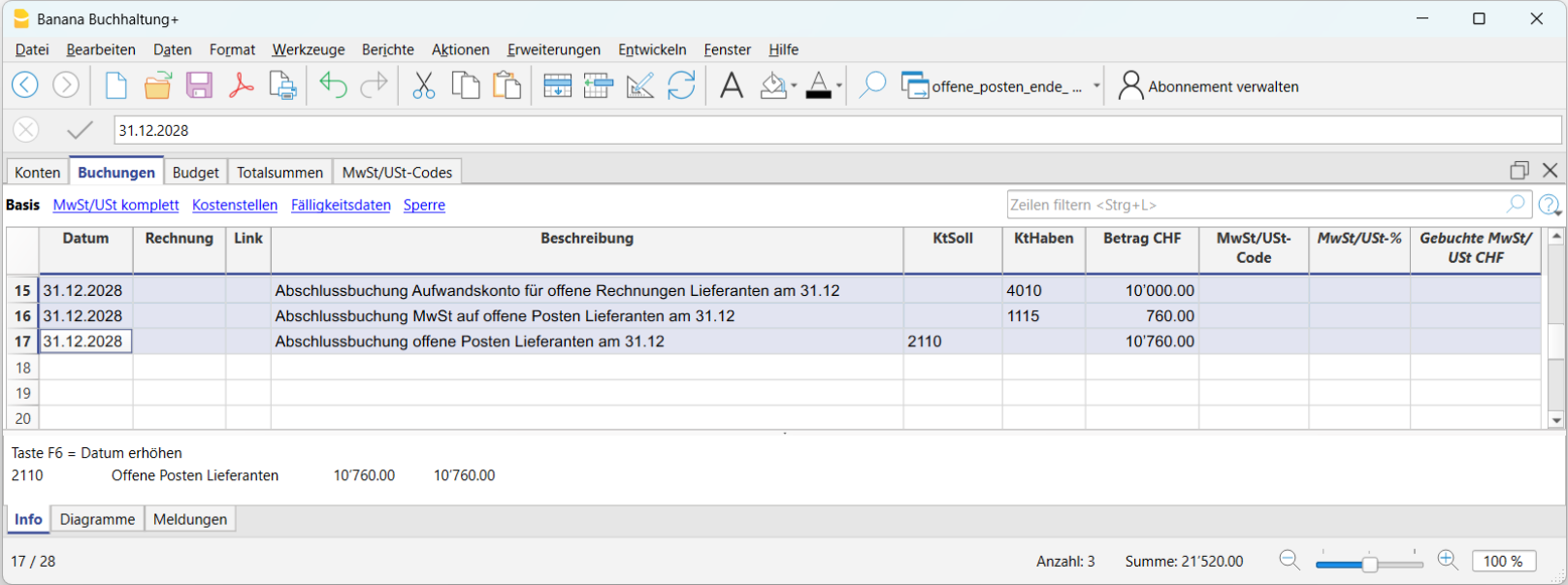

Verbuchung der offenen Lieferantenrechnungen per 31.12

Am Jahresende müssen die von den Lieferanten erhaltenen, aber noch nicht bezahlten Rechnungen wie folgt verbucht werden.

Buchungssatz

- Erste Zeile

- Soll: Kosten für offene Lieferantenrechnungen

- Betrag: Betrag exkl. MWST

- MWST-Code: leer

2. Zweite Zeile

- Soll: MWST auf offene Lieferantenrechnungen

- Betrag: MWST-Betrag

- MWST-Code: leer

3. Dritte Zeile

- Haben: Lieferanten auf offene Rechnungen

- Betrag: Betrag inkl. MWST

- MWST-Code: leer

In diesen Buchungen darf kein MWST-Code eingefügt werden, da die MWST noch nicht abzugsfähig ist.

Abschluss der offenen Lieferantenrechnungen im neuen Jahr

Zu Beginn des folgenden Jahres (01.01) müssen die Jahresendbuchungen storniert werden, um die normale Verbuchung der Zahlungen zu ermöglichen.

Stornobuchung

- Erste Zeile

- Haben: Kosten für offene Lieferantenrechnungen

- Betrag: Betrag exkl. MWST

- MWST-Code: leer

2. Zweite Zeile

- Haben: MWST auf offene Lieferantenrechnungen

- Betrag: MWST-Betrag

3. Dritte Zeile

- Soll: Lieferanten auf offene Rechnungen

- Betrag: Betrag inkl. MWST

Wenn die Rechnung bezahlt wird:

- wird die Zahlung normal verbucht

- die MWST wird in der MWST-Abrechnung des Zeitraums, in dem die Zahlung erfolgt, abgezogen.