In questo articolo

I ratei e i risconti sono scritture di assestamento di fine esercizio che servono ad applicare il principio della competenza, attribuendo costi e ricavi all’anno a cui economicamente si riferiscono, indipendentemente dal momento del pagamento o dell’incasso.

Attenzione

I ratei e i risconti non riguardano fatture semplicemente non pagate o non incassate, ma rettifiche necessarie per determinare correttamente la competenza economica dell’esercizio.

Differenza tra ratei e risconti

A fine anno possono verificarsi due situazioni:

- Costi o ricavi maturati ma non ancora registrati → Ratei

- Costi o ricavi già registrati ma non interamente di competenza dell’anno → Risconti

Regola semplice

- I ratei aggiungono ciò che manca.

- I risconti rinviano ciò che è stato registrato in eccesso.

Ratei attivi e passivi

I ratei riguardano costi o ricavi già maturati nell’esercizio, ma che avranno manifestazione finanziaria (incasso o pagamento) nell’esercizio successivo.

Si distinguono in:

- Rateo attivo → Ricavi da incassare

- Rateo passivo → Costi da pagare

Il costo o il ricavo è interamente di competenza dell’anno corrente, ma non è ancora stato incassato o pagato.

Risconti attivi e passivi

I risconti rinviano costi e ricavi già registrati ma di competenza dell’esercizio successivo.

Si distinguono in:

- Risconto attivo → rinvia una parte di un costo già registrato

- Risconto passivo → rinvia una parte di un ricavo già registrato.

Ratei e risconti nella struttura del piano contabile di Banana Contabilità

I ratei e i risconti si registrano tramite normali scritture nella tabella Registrazioni, utilizzando conti patrimoniali specifici nel piano dei conti.

I conti sono elencati nei sottogruppi seguenti:

Attivo circolante

- 1300 Risconti attivi (costi pagati in anticipo)

- 1301 Ratei attivi (ricavi da incassare)

Capitale di terzi a breve termine

- 2300 Costi da pagare

- 2301 Ricavi incassati anticipatamente

Di seguito presentiamo alcuni esempi di ratei e risconti attivi e passivi creati nella tabella Registrazioni di Banana Contabilità

Metodo contabile e ratei

- Nel Metodo contabile sul fatturato o principio di competenza, le fatture emesse o ricevute sono registrate direttamente nei conti Clienti o Fornitori e risultano come poste aperte.

- Nel Metodo di cassa, i ratei sono necessari a fine anno per registrare costi e ricavi maturati ma non ancora incassati o pagati.

- Nel Metodo sistema misto, si applica la soluzione più coerente con la modalità di registrazione adottata.

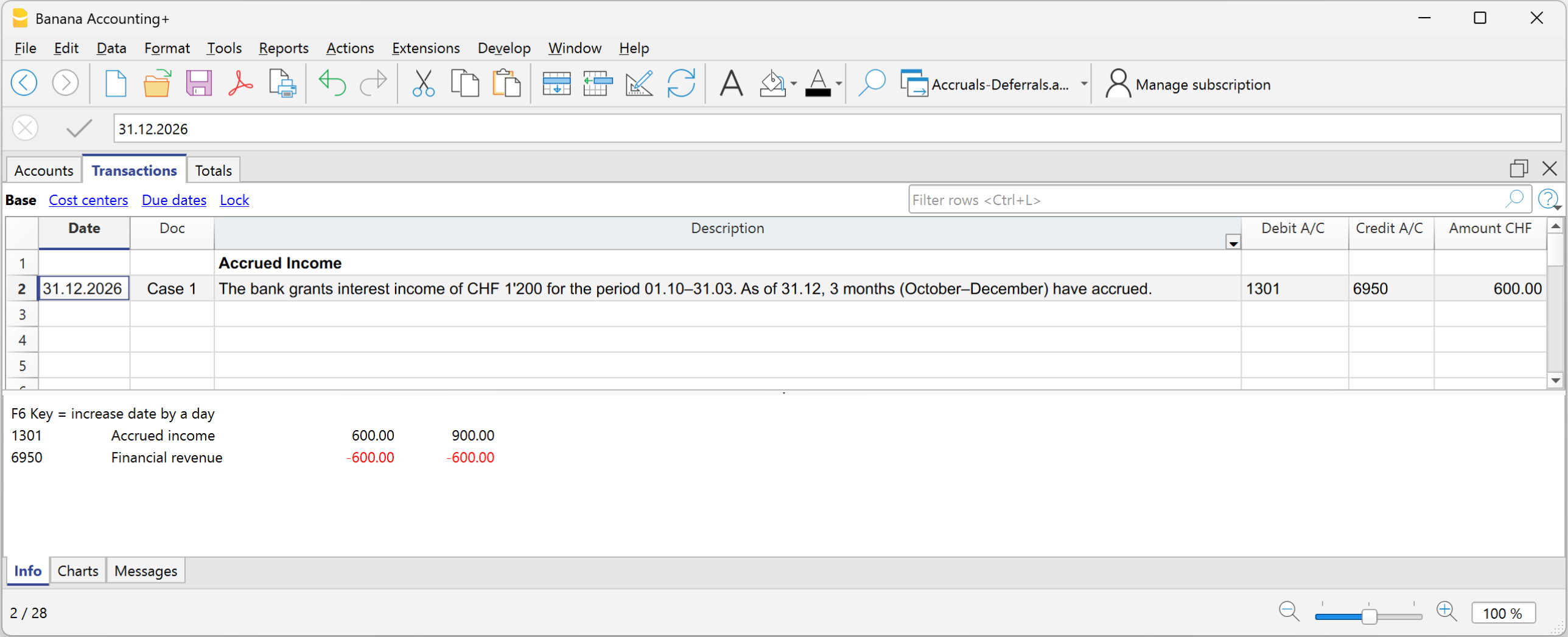

Caso 1 - Rateo attivo (Ricavi da incassare)

Esempio: la banca riconosce interessi attivi di CHF 1’200 per il periodo 01.10–31.03. Al 31.12 sono maturati 3 mesi (ottobre–dicembre).

Quota di competenza dell’anno:

- 1’200 ÷ 6 mesi × 3 mesi = CHF 600

Registrazione al 31.12

- Dare: 1301 Ricavi da incassare CHF 600

- Avere: 6950 Interessi attivi CHF 600

Nel Conto Economico figurano CHF 600 per la parte di interessi attivi maturati fino al 31.12; nello Stato Patrimoniale figura il rateo attivo per gli interessi maturati ma non ancora incassati.

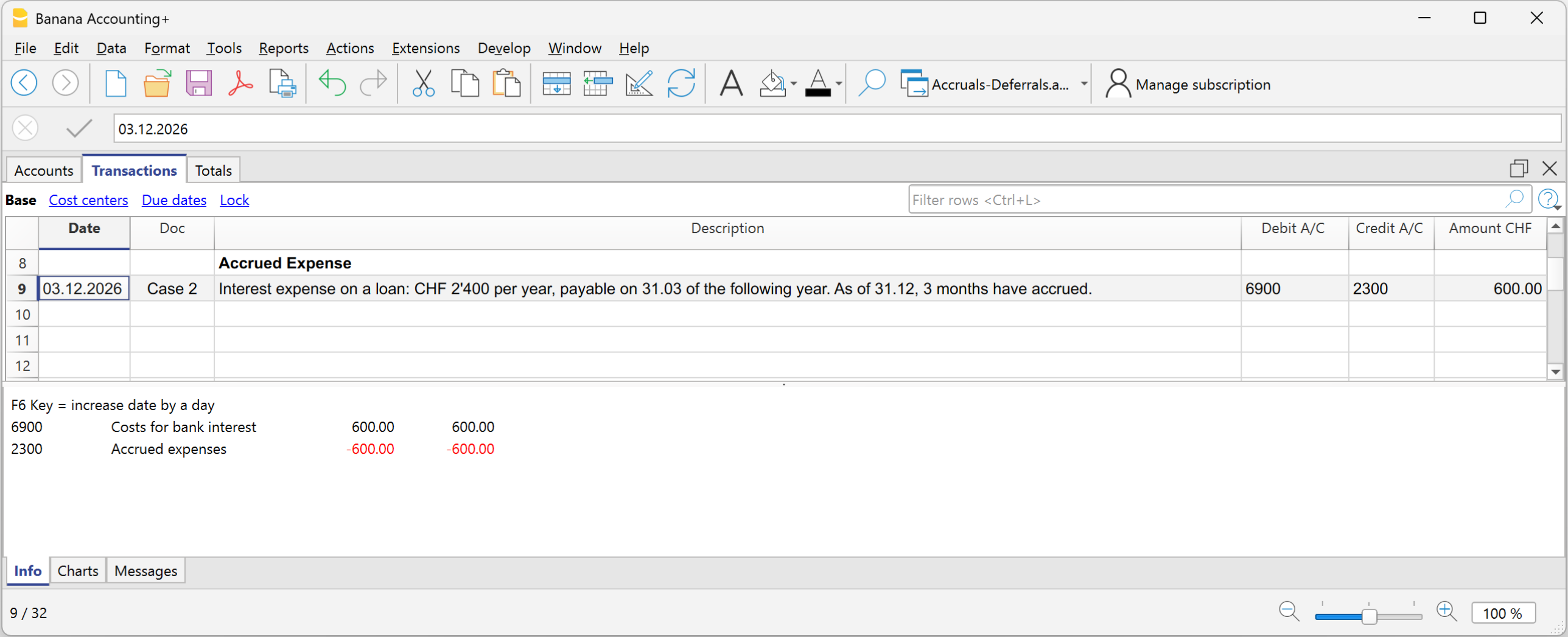

Caso 2 - Rateo passivo (Costi da pagare)

Esempio: Interessi passivi su un prestito: CHF 2’400 annui, pagabili il 31.03 dell’anno successivo.

Al 31.12 sono maturati 3 mesi.

2’400 ÷ 12 × 3 = CHF 600

Registrazione al 31.12

- Dare: 6900 Costi interessi passivi maturati CHF 600

- Avere: 2300 conto Costi da pagare (debito) CHF 600

Nel Conto Economico figurano gli interessi passivi maturati fino al 31.12; Nello Stato Patrimoniale figura il rateo passivo per il debito da pagare.

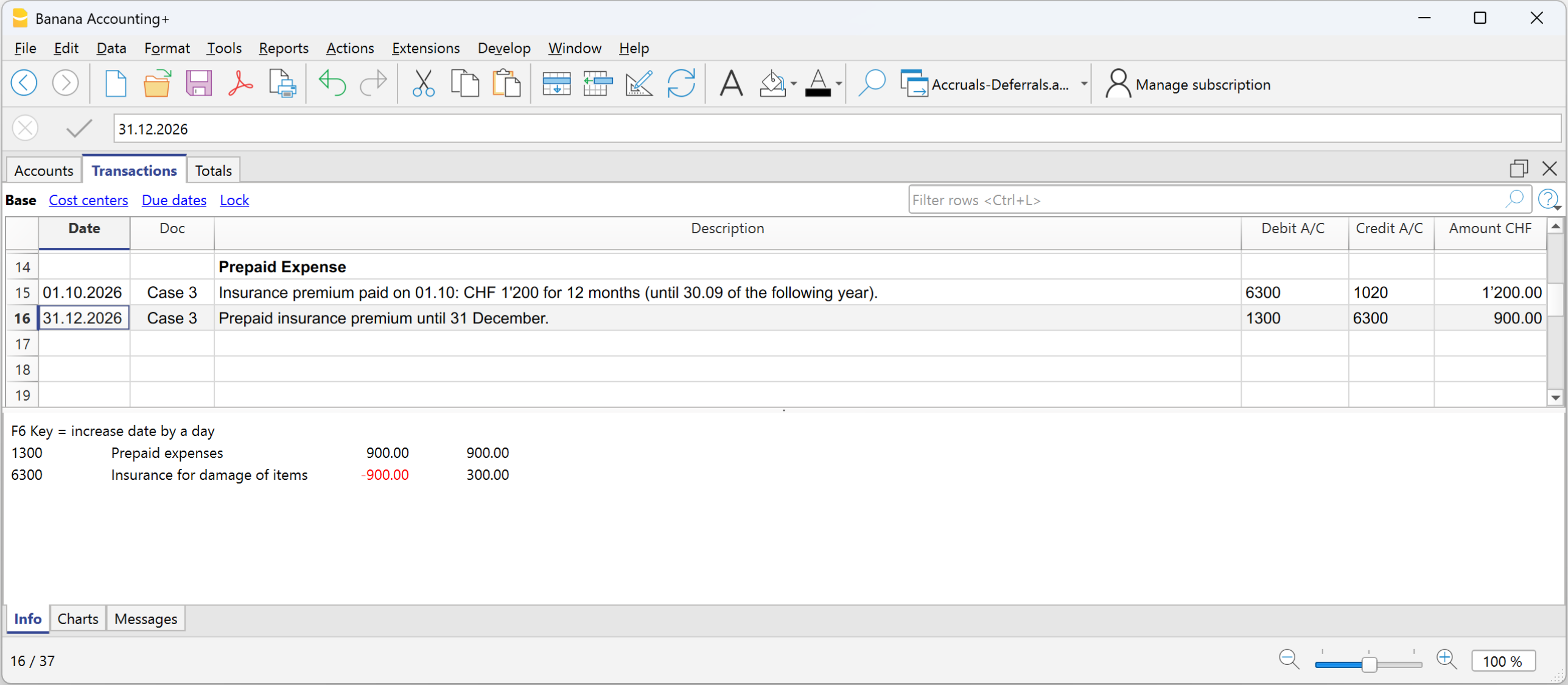

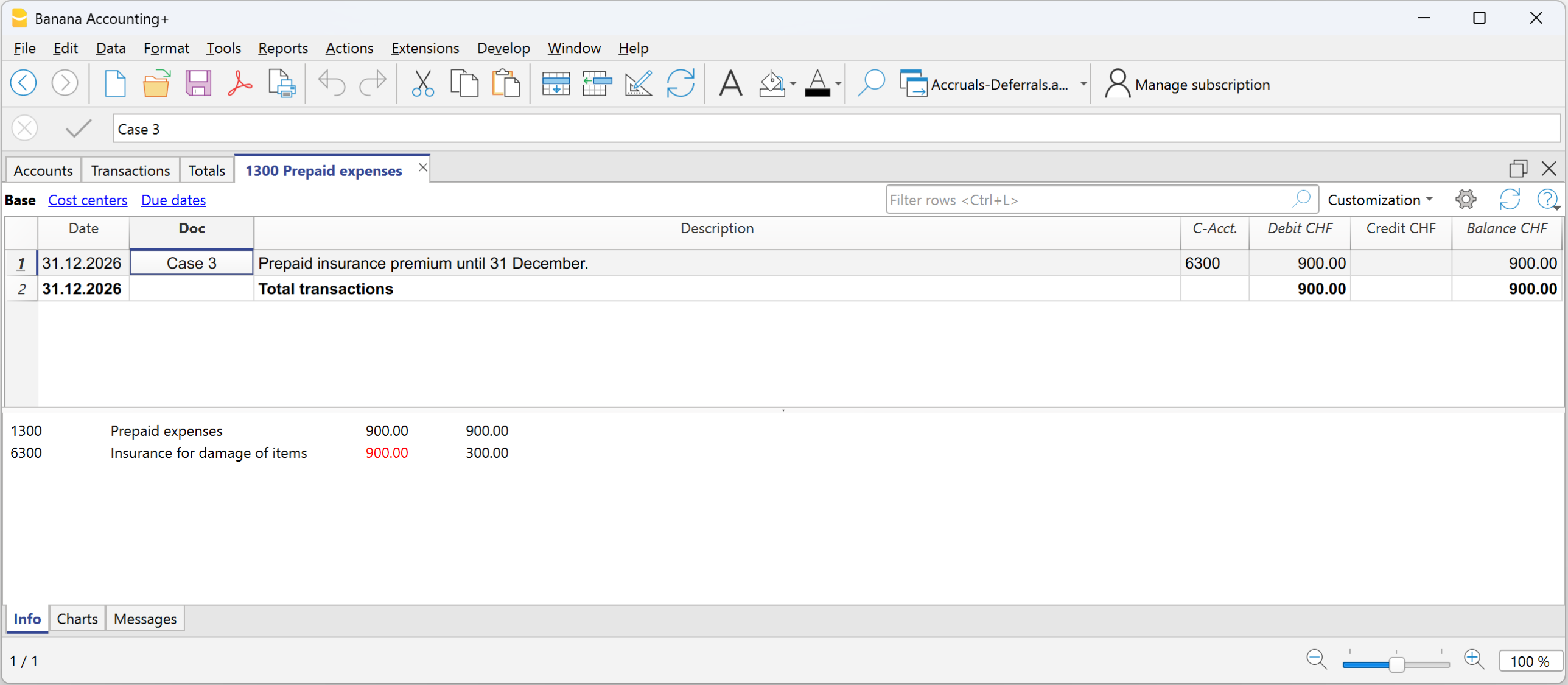

Caso 3 - Risconto attivo

Esempio - Premio assicurativo pagato di CHF 1’200 per 12 mesi, per il periodo che va dal 01.10 al 30.09 dell'esercizio successivo:

Periodo di competenza dell’anno corrente:

Ottobre–dicembre = 3 mesi

Quota di competenza anno corrente:

1’200 ÷ 12 × 3 = CHF 300

Quota anno successivo:

1’200 − 300 = CHF 900

Registrazione al 31.12

- Dare: Risconti attivi CHF 900

- Avere: Assicurazione CHF 900

Nel Conto Economico rimane il costo di CHF 300 perché si registra una diminuzione del premio assicurativo per la parte pagata in anticipo; nello Stato Patrimoniale rimane CHF 900 perché è la quota di costo di competenza dell'esercizio successivo.

Scheda conto del Risconto attivo

Scheda conto del Costo premio assicurativo

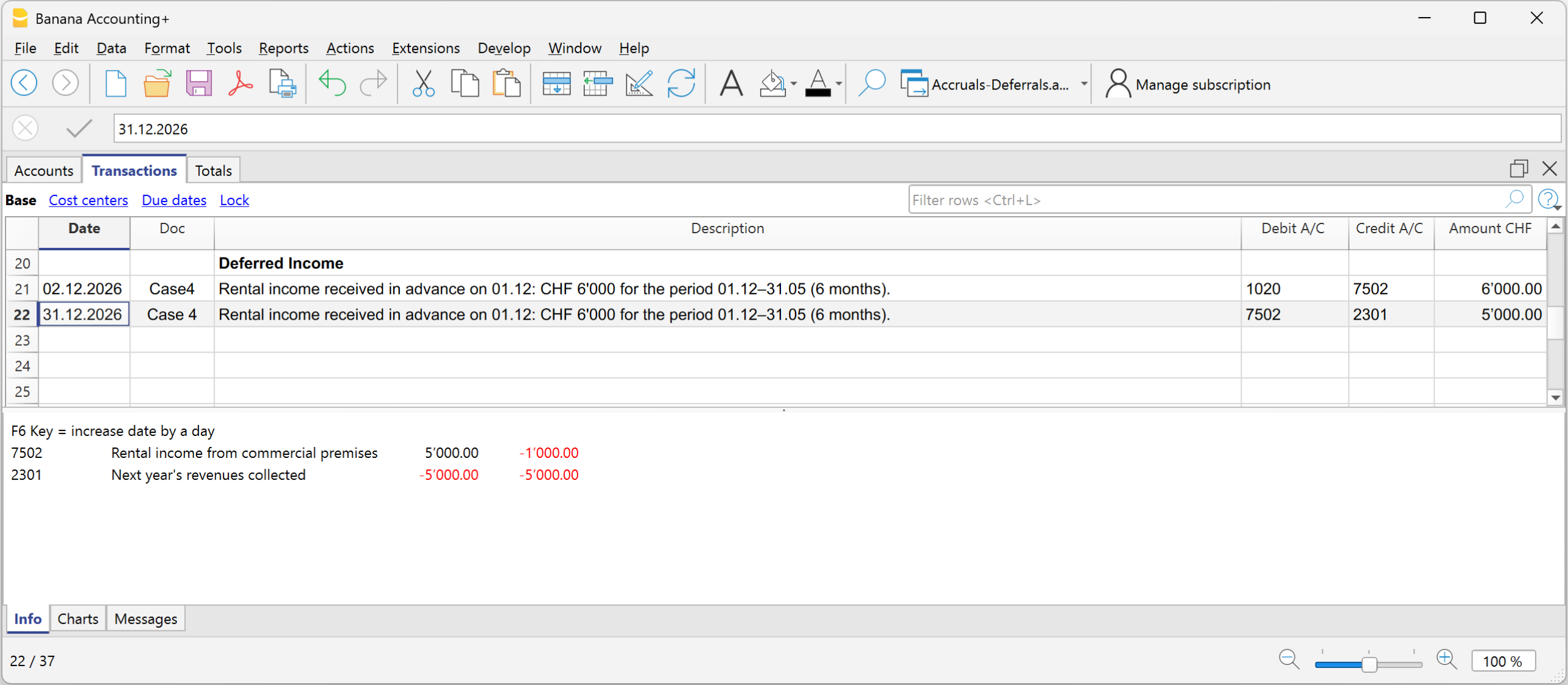

Caso 4 - Risconto passivo

Esempio - Canone di locazione semestrale di CHF 6'000, incassato anticipatamente il 01.12, per il periodo dal 01.12 al 31.05:

Quota mensile:

6’000 ÷ 6 = 1’000 al mese

Competenza anno corrente:

Dicembre = CHF 1’000

Quota anno successivo:

5 mesi = CHF 5’000

Registrazione iniziale:

- Dare: Banca CHF 6’000

- Avere: Ricavi locazione CHF 6’000

Registrazione al 31.12

- Dare: Ricavi locazione CHF 5’000

- Avere: Risconti passivi CHF 5’000 (ricavi incassati anticipatamente)

Nel Conto economico deve figurare la diminuzione dei ricavi di locazione per la parte che compete l'esercizio successivo; nello Stato patrimoniale figura il risconto passivo per la parte di incasso anticipato di competenza dell'esercizio successivo e che rappresenta debito verso il cliente.

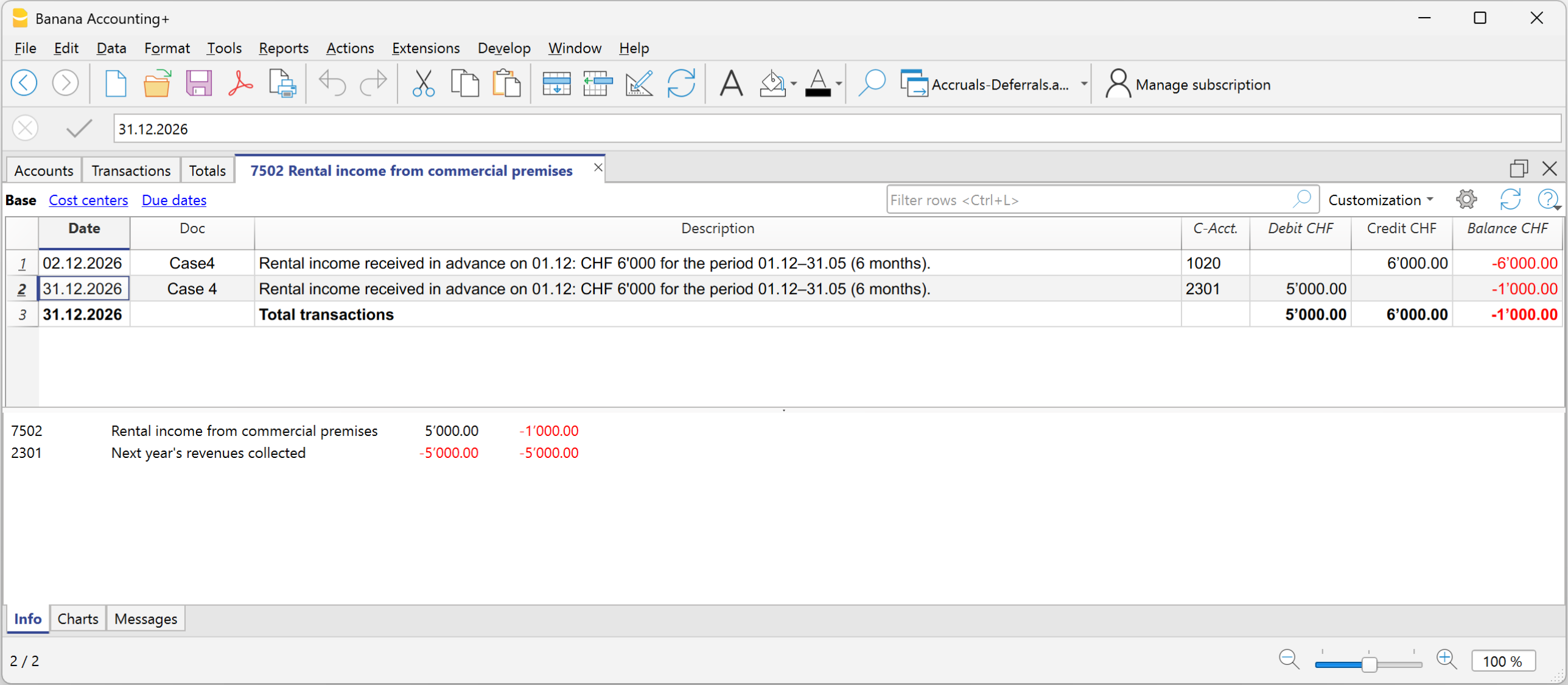

Scheda conto Ricavi da locazioni

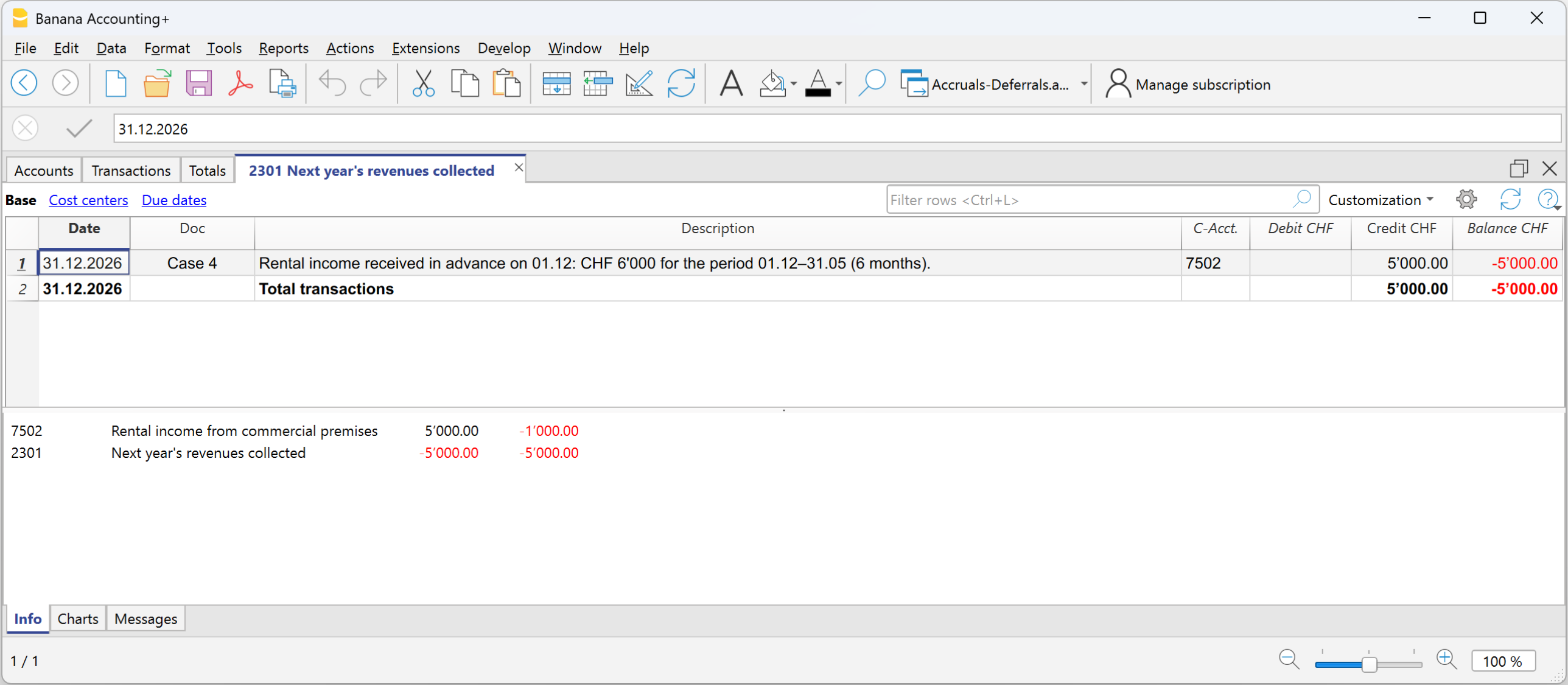

Scheda conto Risconto passivo per ricavi incassati anticipatamente

Storno nell’esercizio successivo

All’inizio del nuovo esercizio i ratei e i risconti attivi e passivi vengono stornati.

Per stornare si utilizzano gli stessi conti che hanno dato origine ai ratei e i risconti:

- si invertono i conti ratei e risconti e i conti dei costi e dei ricavi

- oppure vengono compensati al momento del pagamento e dell'incasso.

Lo storno è necessario per chiudere i conti Ratei e risconti attivi e passivi.

In sintesi:

I ratei integrano ciò che manca, i risconti rinviano ciò che è stato registrato in anticipo.