Dans cet article

Les comptes de régularisation sont des écritures d’ajustement de fin d’exercice utilisées pour appliquer le principe de la comptabilité d’exercice, en attribuant les charges et les produits à l’année à laquelle ils se rapportent économiquement, indépendamment du moment du paiement ou de l’encaissement.

Attention

Les comptes de régularisation ne concernent pas des factures simplement impayées ou non encore encaissées, mais des ajustements nécessaires pour déterminer correctement la comptabilité d’exercice de l’exercice.

Différence entre comptes de régularisation

À la fin de l’année, deux situations peuvent se présenter :

- Charges ou produits courus mais pas encore enregistrés → Comptes de régularisation

- Charges ou produits déjà enregistrés mais ne relevant pas entièrement de l’exercice en cours → Charges et produits constatés d’avance

Règle simple

- Les comptes de régularisation ajoutent ce qui manque.

- Les charges et produits constatés d’avance reportent ce qui a été enregistré en excès.

Produits à recevoir et charges à payer

Les comptes de régularisation concernent des charges ou des produits déjà courus durant l’exercice, mais qui auront une incidence financière (encaissement ou paiement) dans l’exercice suivant.

Ils se distinguent en :

- Produits à recevoir → Produits à encaisser

- Charges à payer → Charges à payer

La charge ou le produit relève entièrement de l’année en cours, mais n’a pas encore été encaissé ou payé.

Charges constatées d’avance et produits constatés d’avance

Les charges et produits constatés d’avance reportent des charges et des produits déjà enregistrés mais relevant de l’exercice suivant.

Ils se distinguent en :

- Charge constatée d’avance → reporte une partie d’une charge déjà enregistrée

- Produit constaté d’avance → reporte une partie d’un produit déjà enregistré.

Comptes de régularisation dans la structure du plan comptable de Banana Comptabilité

Les comptes de régularisation sont enregistrés par des écritures normales dans le Tableau Écritures, en utilisant des comptes spécifiques du bilan dans le plan comptable.

Les comptes sont listés dans les sous-groupes suivants :

Actifs circulants

- 1300 Charges constatées d’avance (charges payées d’avance)

- 1301 Produits à encaisser

Capitaux de tiers à court terme

- 2300 Charges à payer

- 2301 Produits encaissés d’avance

Ci-dessous, nous présentons quelques exemples de produits à recevoir et charges à payer ainsi que de charges et produits constatés d’avance créés dans le Tableau Écritures de Banana Comptabilité.

Méthode comptable et comptes de régularisation

- Dans la Méthode de la comptabilité d’exercice ou principe de la comptabilité d’exercice, les factures émises ou reçues sont enregistrées directement dans les comptes Clients ou Fournisseurs et apparaissent comme postes ouverts.

- Dans la Méthode de caisse, les comptes de régularisation sont nécessaires en fin d’année pour enregistrer les charges et produits courus mais non encore encaissés ou payés.

- Dans la Méthode système mixte, la solution la plus cohérente avec la méthode d’enregistrement adoptée est appliquée.

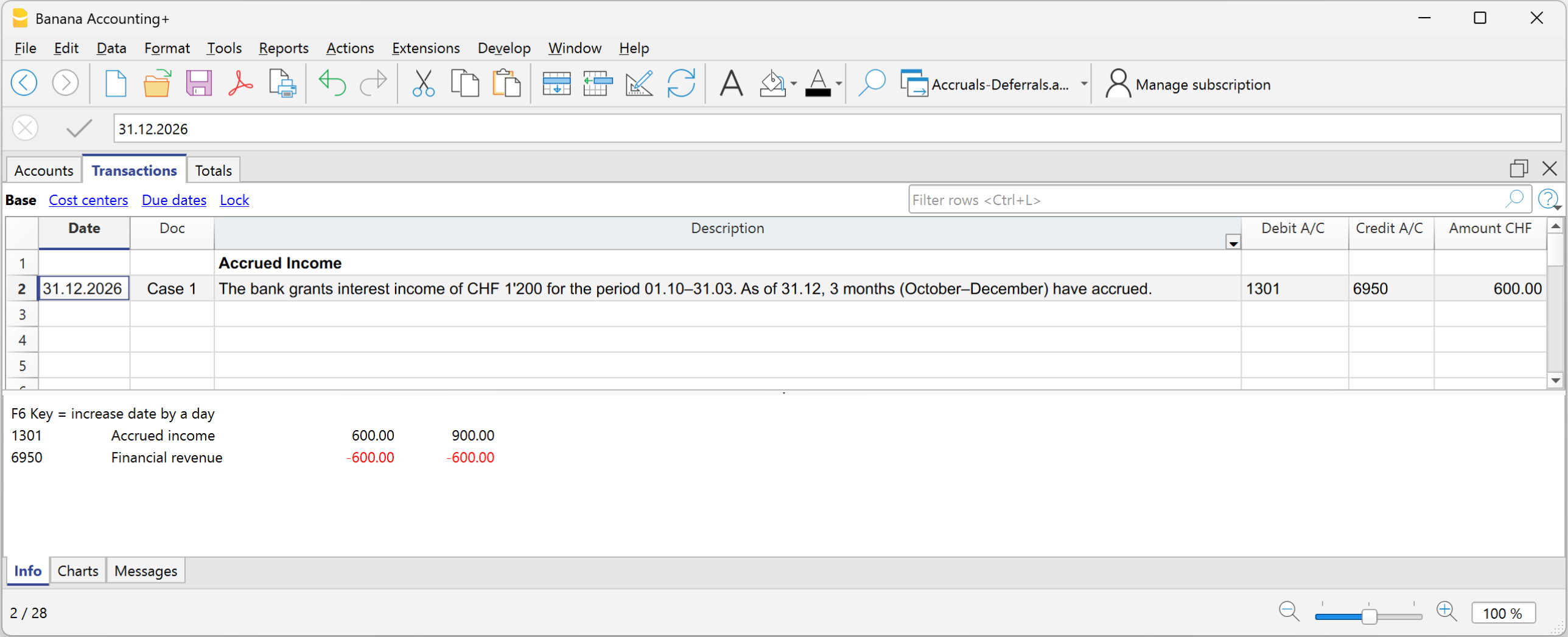

Cas 1 - Produits à recevoir (Produits à encaisser)

Exemple : la banque accorde des intérêts créditeurs de CHF 1’200 pour la période du 01.10 au 31.03. Au 31.12, 3 mois sont courus (octobre–décembre).

Part relative à l’année en cours :

- 1’200 ÷ 6 mois × 3 mois = CHF 600

Écriture au 31.12

- Débit : 1301 Produits à encaisser CHF 600

- Crédit : 6950 Intérêts créditeurs CHF 600

Dans le Compte de résultat, CHF 600 figurent pour la part des intérêts créditeurs courus jusqu’au 31.12 ; au Bilan, les produits à recevoir figurent pour les intérêts courus mais non encore encaissés.

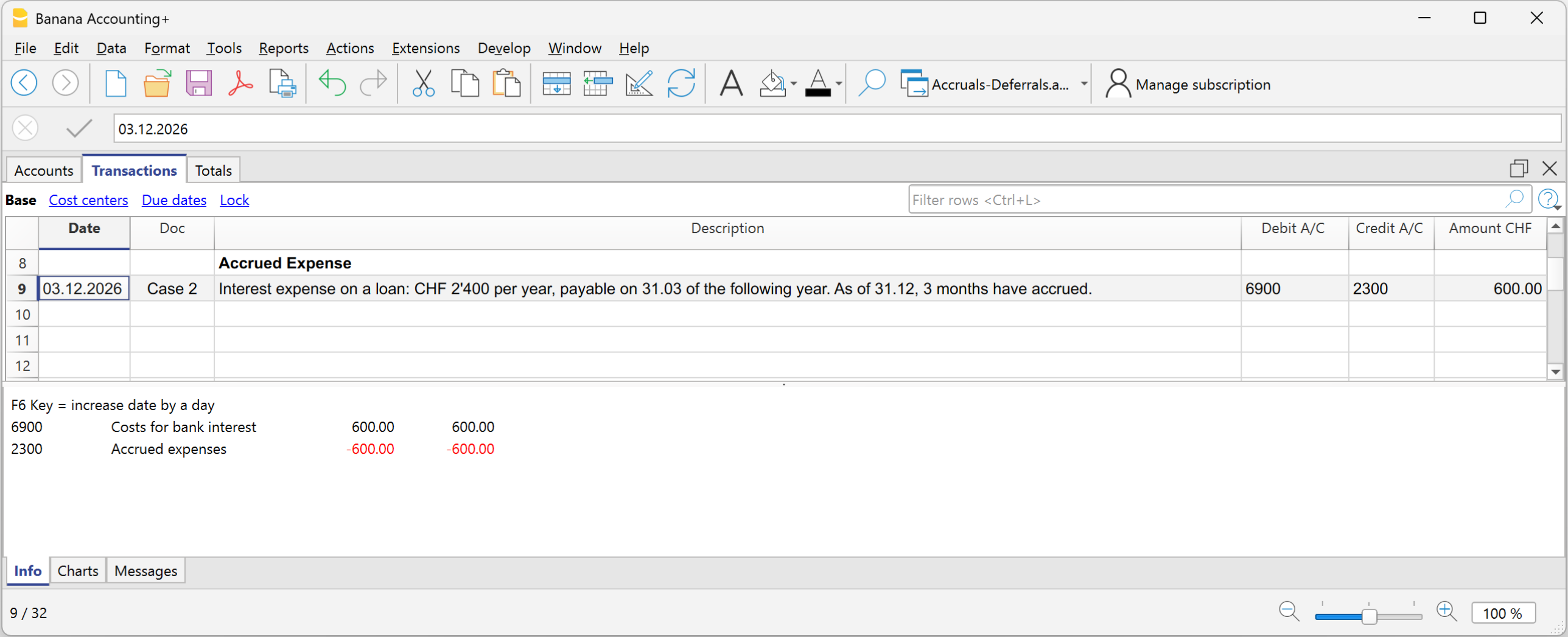

Cas 2 - Charges à payer

Exemple : Intérêts débiteurs sur un prêt : CHF 2’400 par an, payables le 31.03 de l’année suivante.

Au 31.12, 3 mois sont courus.

2’400 ÷ 12 × 3 = CHF 600

Écriture au 31.12

- Débit : 6900 Charges d’intérêts courues CHF 600

- Crédit : 2300 compte Charges à payer (dette) CHF 600

Dans le Compte de résultat, les intérêts débiteurs courus jusqu’au 31.12 figurent ; au Bilan, les charges à payer figurent pour la dette à payer.

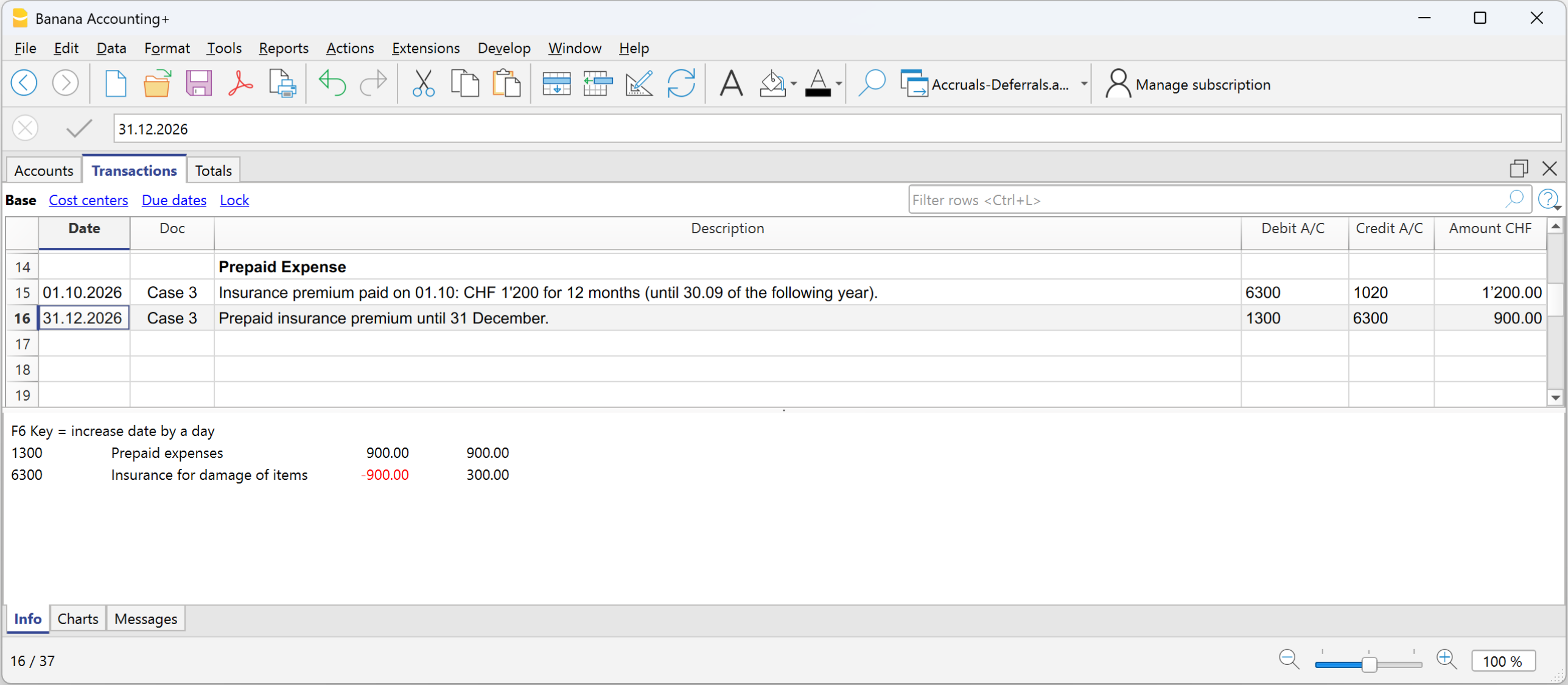

Cas 3 - Charge constatée d’avance

Exemple - Prime d’assurance payée de CHF 1’200 pour 12 mois, pour la période du 01.10 au 30.09 de l’exercice suivant :

Période relative à l’année en cours :

Octobre–décembre = 3 mois

Part relative à l’année en cours :

1’200 ÷ 12 × 3 = CHF 300

Part relative à l’année suivante :

1’200 − 300 = CHF 900

Écriture au 31.12

- Débit : Charges constatées d’avance CHF 900

- Crédit : Assurance CHF 900

Dans le Compte de résultat, la charge de CHF 300 reste car une diminution de la prime d’assurance est enregistrée pour la part payée d’avance ; au Bilan, CHF 900 restent car il s’agit de la part de charge relative à l’exercice suivant.

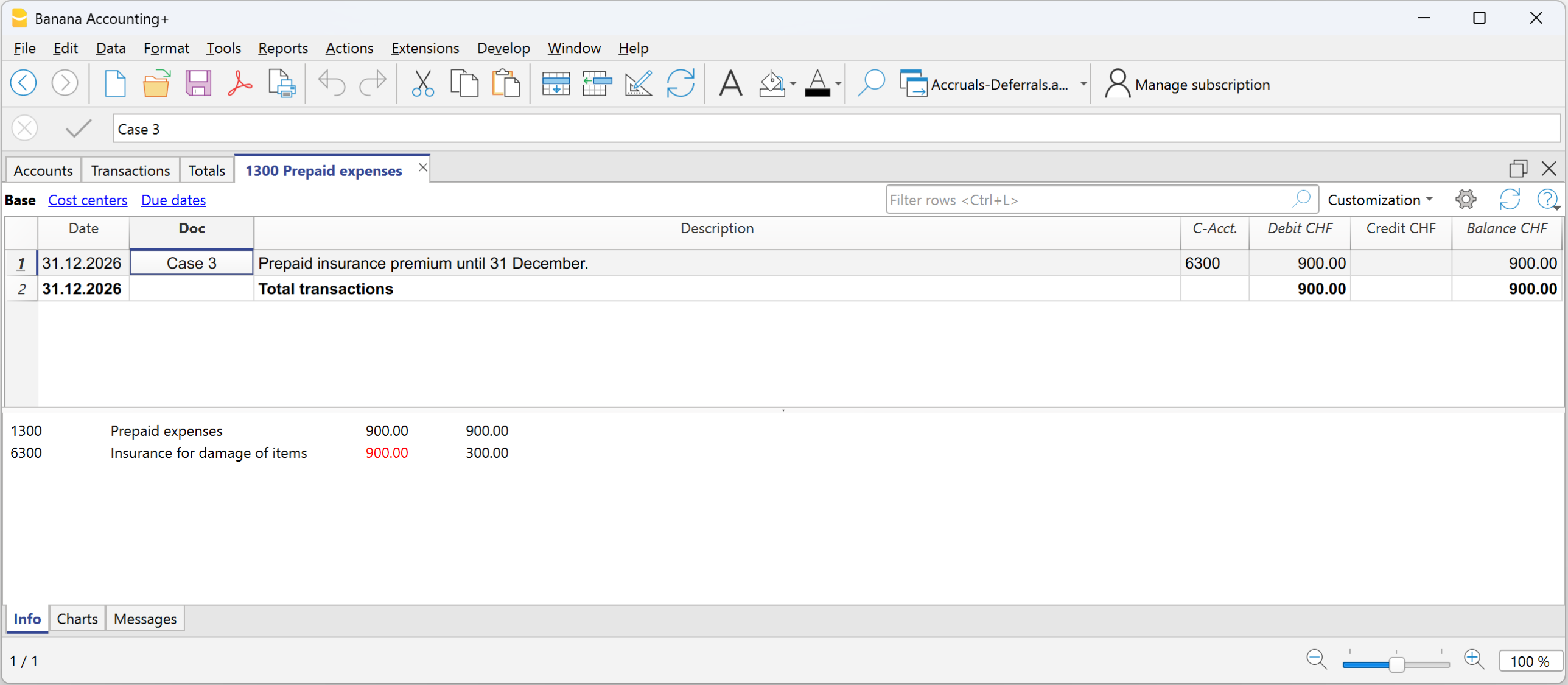

Fiche du compte Charge constatée d’avance

Fiche du compte Charge prime d’assurance

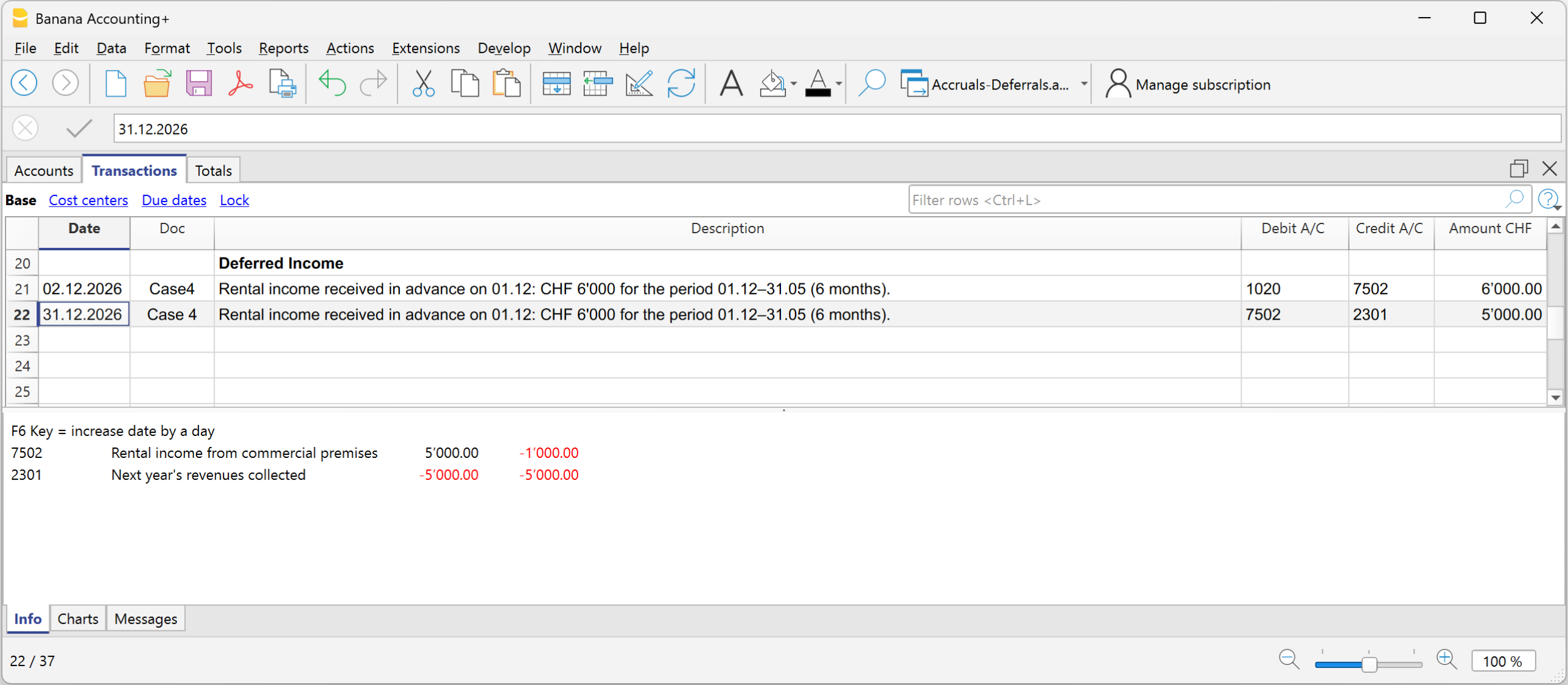

Cas 4 - Produit constaté d’avance

Exemple - Loyer semestriel de CHF 6'000, encaissé d’avance le 01.12, pour la période du 01.12 au 31.05 :

Part mensuelle :

6’000 ÷ 6 = 1’000 par mois

Part relative à l’année en cours :

Décembre = CHF 1’000

Part relative à l’année suivante :

5 mois = CHF 5’000

Écriture initiale:

- Débit : Banque CHF 6’000

- Crédit : Produits de location CHF 6’000

Écriture au 31.12

- Débit : Produits de location CHF 5’000

- Crédit : Produits constatés d’avance CHF 5’000 (produits encaissés d’avance)

Dans le Compte de résultat, la diminution des produits de location doit figurer pour la part relative à l’exercice suivant ; au Bilan, le produit constaté d’avance figure pour la part encaissée d’avance relative à l’exercice suivant et représentant une dette envers le client.

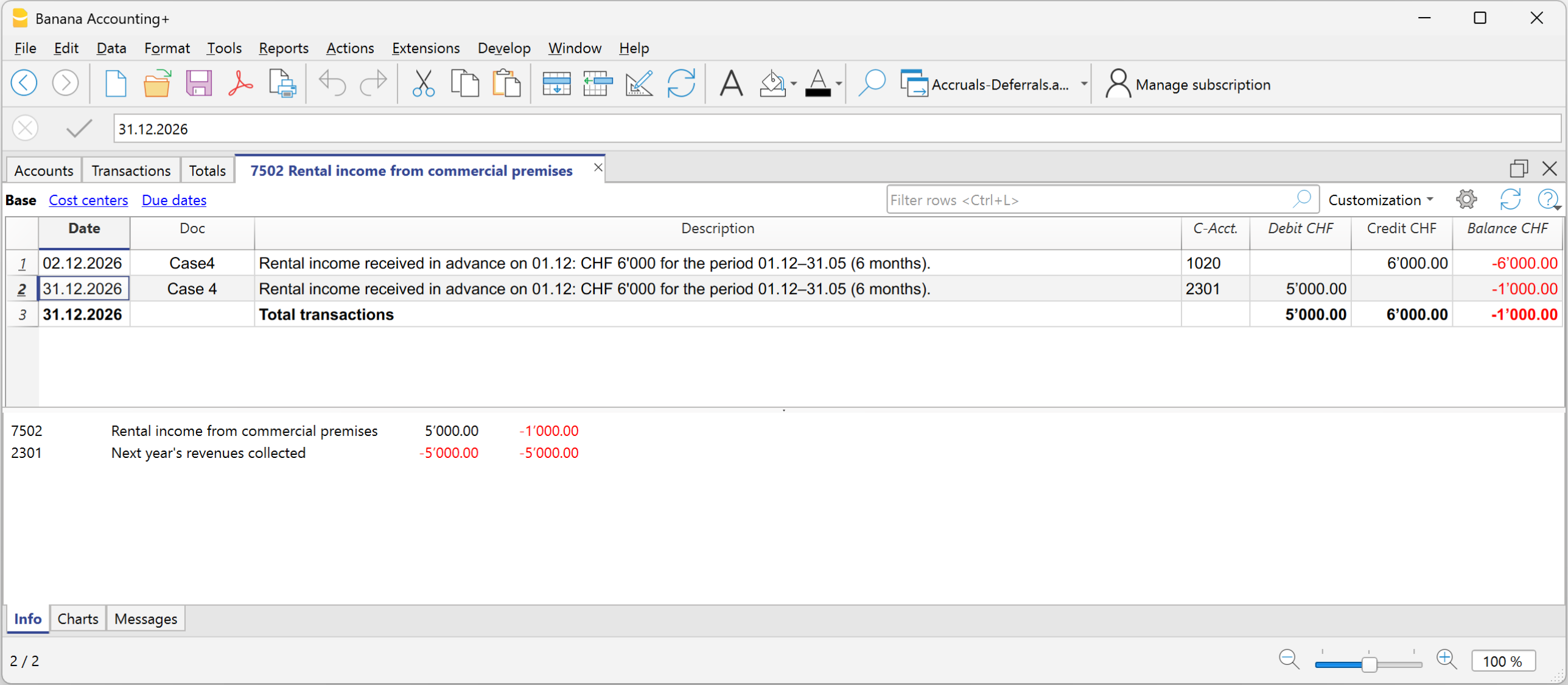

Fiche du compte Produits de location

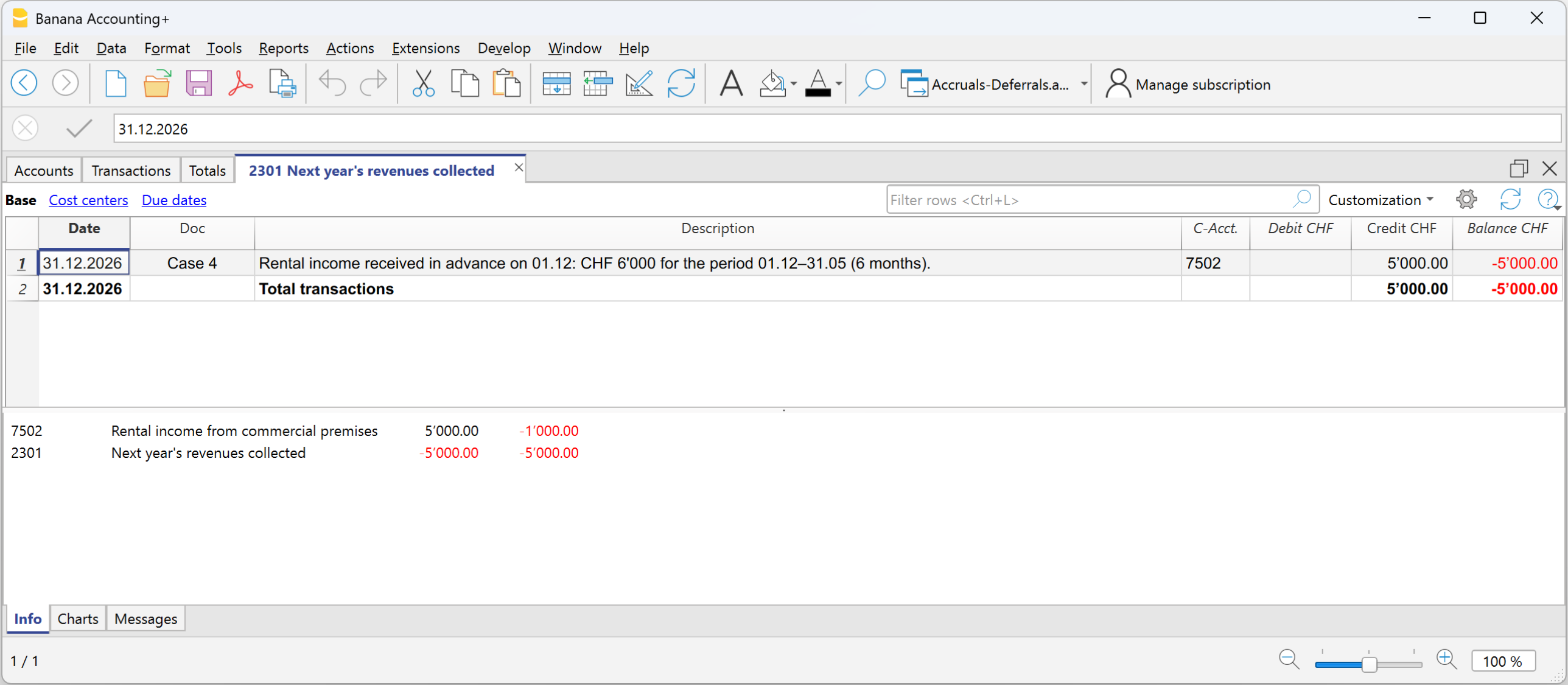

Fiche du compte Produit constaté d’avance pour produits encaissés d’avance

Extourne dans l’exercice suivant

Au début du nouvel exercice, les produits à recevoir et les charges à payer ainsi que les charges et produits constatés d’avance sont extournés.

Pour extourner, on utilise les mêmes comptes qui ont donné origine aux comptes de régularisation :

- les comptes de régularisation et les comptes de charges et de produits sont inversés

- ou ils sont compensés au moment du paiement et de l’encaissement.

L’extourne est nécessaire pour clôturer les comptes de produits à recevoir, charges à payer, charges constatées d’avance et produits constatés d’avance.

En résumé :

Les comptes de régularisation complètent ce qui manque, les charges et produits constatés d’avance reportent ce qui a été enregistré d’avance.