In diesem Artikel

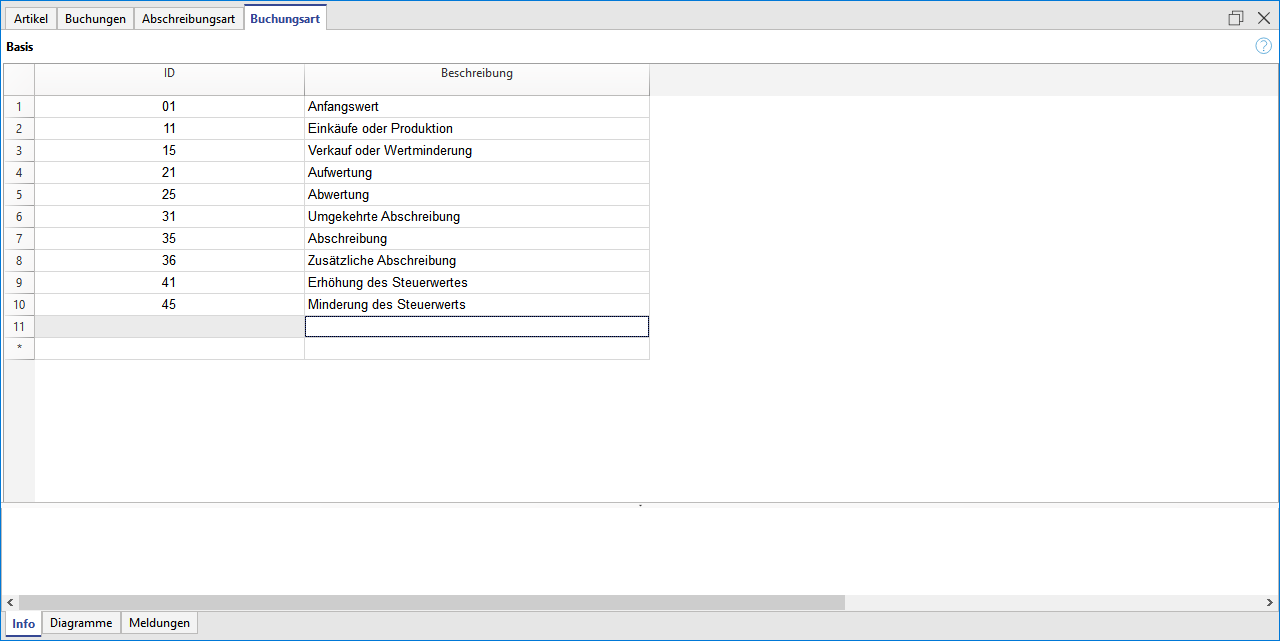

Die Tabelle Buchungsart enthält vordefinierte Werte, welche die Art der buchhalterischen Operationen kennzeichnen.

Die am häufigsten verwendete Buchungsart ist "35 Abschreibung".

Die Art der Buchung ist systemseitig festgelegt und darf nicht bearbeitet oder verändert werden. Änderungen an diesen Werten könnten zu Inkonsistenzen oder fehlerhaften Auswertungen führen.

Spaltenbeschreibung

- ID (Zeilen-ID) – Der Code der Buchungsart.

Diese Werte sind systemdefiniert und nicht veränderbar.

Änderungen an diesen Werten führen zu Fehlfunktionen.- 01 – Anfangswert

Wird verwendet, um einen Anfangswert eines Artikels zu erfassen, anstelle den Betrag direkt in der Tabelle 'Artikel' einzugeben. - 11 – Einkäufe oder Produktion

Für Anschaffungen oder selbst erstellte Vermögenswerte. - 15 – Verkauf oder Wertminderung

Erfasst Erlöse aus Verkäufen oder Abschreibungen wegen Wertverlust. - 21 – Aufwertung

Korrektur nach oben im Wert eines Artikels. - 25 – Abwertung

Korrektur nach unten im Wert eines Artikels (außer planmäßiger Abschreibung). - 31 – Umgekehrte Abschreibung

Rückgängig machen einer zuvor erfassten Abschreibung. - 35 – Abschreibung

Der am häufigsten verwendete Typ für planmäßige Abschreibungen. - 36 – Zusätzliche Abschreibung

Für ausserplanmässige oder beschleunigte Abschreibungen. - 41 – Erhöhung des Steuerwertes

Buchung zur steuerlichen Wertanpassung nach oben. - 45 – Minderung des Steuerwerts

Minderung des Steuerwerts: Buchung zur steuerlichen Wertanpassung nach unten.

- 01 – Anfangswert

- Beschreibung

Eine kurze Erklärung, wofür der jeweilige Code verwendet wird.

help_id

assets::transactiontype