In questo articolo

Il calcolo e la suddivisione delle spese immobiliari per i proprietari di un condominio tiene conto di:

- La somma delle spese sostenute.

- La somma di tutti gli incassi (versamenti degli anticipi dei proprietari, incassi dalla lavanderia e eventuali altri incassi) che coprono parte delle spese immobiliari.

- La differenza tra la somma delle spese e la somma degli incassi è l'importo di saldo, cioè la somma che viene richiesta a fine anno ai proprietari:

- Questa differenza viene definita conteggio o conguaglio.

- Se gli incassi sono maggiori delle spese si ha un'eccedenza da rimborsare ai proprietari.

- Se gli incassi sono minori delle spese si ha una differenza da richiedere ai proprietari.

- Il conteggio è individuale per ogni proprietario: è dunque possibile che un proprietario abbia diritto a un rimborso mentre un altro debba versare una differenza.

- Dopo aver registrato i conteggi di tutti i proprietari, la somma di tutte le spese corrisponde esattamente alla somma di tutti gli incassi (nessun utile e nessuna perdita).

Suddivisione individuale delle spese immobiliari

La suddivisione individuale delle spese immobiliari è riferita a ogni singolo appartamento e relativa al periodo di tempo in cui una persona (fisica o giuridica) è stata effettivamente proprietaria (nel caso di compra-vendite durante l'anno si devono fare dei conteggi pro-rata).

Banana Contabilità Plus permette di tenere nota delle spese, ma non si occupa della suddivisione, perché questa è diversa per ogni condominio e a volte può esse molto complessa.

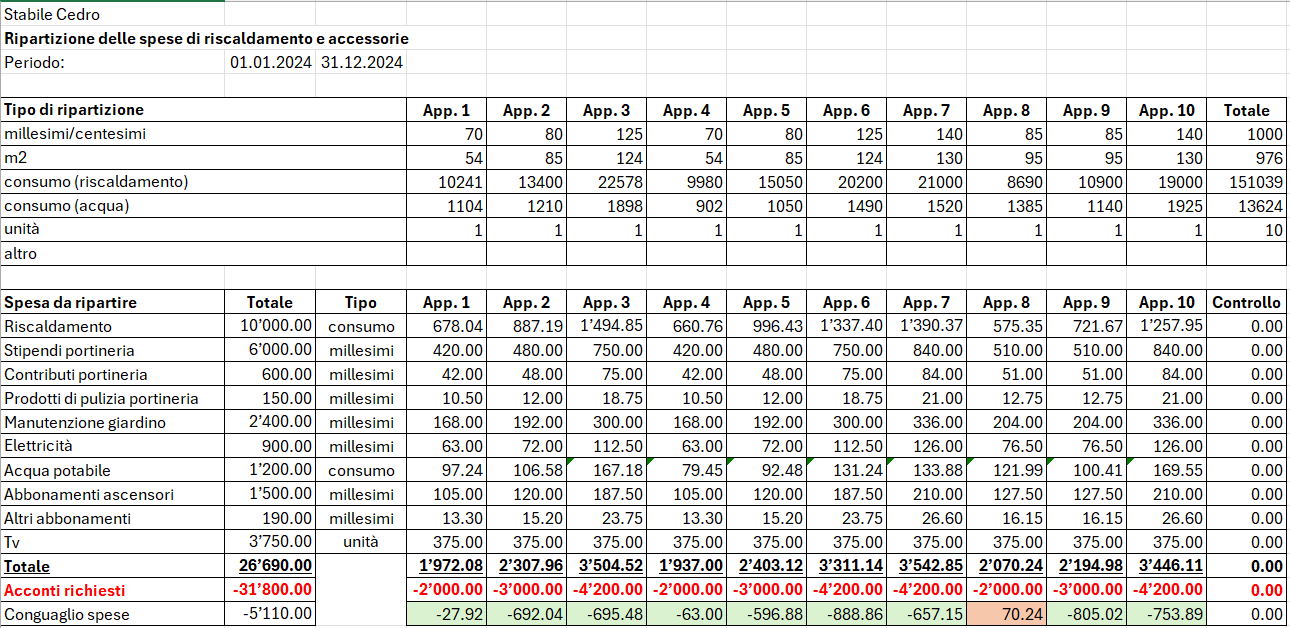

Per la suddivisione si consiglia quindi di creare una tabella Excel per ogni condominio e per ogni anno (o periodo di suddivisione) dove sono riportati i totali di ogni singola spesa e poi gli importi sono calcolati e suddivisi tramite delle chiavi o coefficienti di suddivisione (m2, consumo, millesimi, ecc).

Vedi l'esempio di seguito e scarica il modello Excel.

Conteggio ai proprietari

Il conteggio calcolato deve essere registrato in contabilità:

- Se il proprietario ha pagato di meno rispetto alle spese a lui assegnate si richiede la differenza e si registra nel conto proprietario in Dare.

- La contropartita è il conto degli Incassi per spese condominiali.

- Se il proprietario ha pagato di più rispetto alle spese a lui assegnate si rimborsa la differenza e si registra nel conto proprietario in Avere.

- La contropartita è il conto degli Incassi per spese condominiali.

- Dopo avere registrato tutti i conteggi ai rispettivi proprietari l'utile o la perdita deve azzerarsi o deve restare un importo di pochi centesimi che non può essere ulteriormente suddiviso su tutti i proprietari.

- Se l'utile o la perdita si azzera o restano solo pochi centesimi la suddivisione delle spese è avvenuta correttamente.

- Se l'utile o la perdita non si azzera o restano importi superiori a pochi centesimi la suddivisione non è avvenuta correttamente. È quindi necessario ricontrollare i calcoli fatti per suddividere le spese ai proprietari.

Suddivisione delle spese sostenute per la deduzione dalle tasse

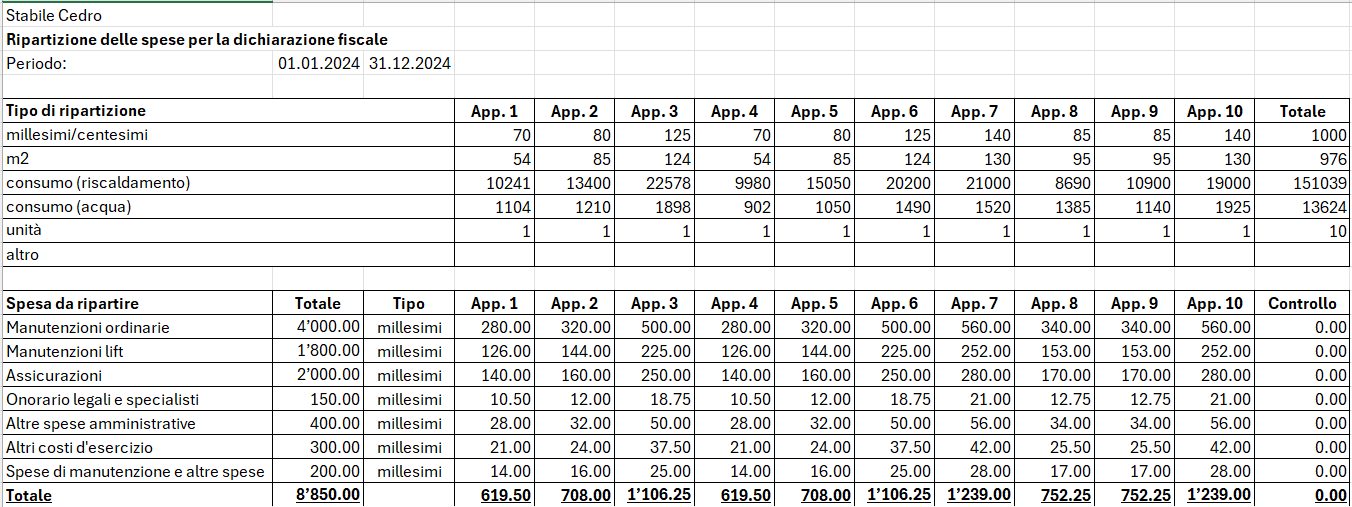

Per una eventuale deduzione dalle tasse delle spese sostenute da ogni proprietario si consiglia di creare una tabella Excel specifica per ogni immobile e per ogni anno (o periodo di suddivisione) dove sono riportati i totali delle spese deducibili e i relativi importi. Questi importi sono poi suddivisi per ogni singolo appartamento tramite un calcolo e l'uso di chiavi o coefficienti di suddivisione.

Vedi l'esempio di seguito e scarica il modello Excel.

Spese sostenute pro-rata

Quando vi è una compravendita di un appartamento durante l'anno, potrebbe essere necessario suddividere le spese pro-rata tra il vecchio e il nuovo proprietario:

- Potrebbero esistere tuttavia anche altri metodi di suddivisione come quello per mesi o per periodo caldo e freddo dell'anno e così via.

- I metodi per la suddivisione delle spese pro-rata variano secondo le normative locali vigenti o secondo i contratti di vendita dell'appartamento.