在此文中

Die Berechnung und Aufteilung der Immobilienkosten für die Eigentümer einer Stockwerkeigentümergemeinschaft berücksichtigt:

- Die Summe der angefallenen Kosten.

- Die Summe aller Einnahmen (Akontozahlungen der Eigentümer, Einnahmen aus der Waschküche und allfällige weitere Einnahmen), die einen Teil der Immobilienkosten decken.

- Die Differenz zwischen der Summe der Kosten und der Summe der Einnahmen ist der Saldo, also der Betrag, der am Jahresende von den Eigentümern eingefordert wird:

- Diese Differenz wird als Abrechnung oder Ausgleich bezeichnet.

- Wenn die Einnahmen höher sind als die Kosten, ergibt sich ein Überschuss, der den Eigentümern zurückerstattet wird.

- Wenn die Einnahmen geringer sind als die Kosten, ergibt sich ein Differenzbetrag, der von den Eigentümern eingefordert wird.

- Die Abrechnung ist individuell für jeden Eigentümer: Es ist daher möglich, dass ein Eigentümer Anspruch auf eine Rückerstattung hat, während ein anderer eine Nachzahlung leisten muss.

- Nach der Erfassung der Abrechnungen aller Eigentümer entspricht die Summe aller Kosten genau der Summe aller Einnahmen (kein Gewinn und kein Verlust).

Individuelle Aufteilung der Immobilienkosten

Die individuelle Aufteilung der Immobilienkosten bezieht sich auf jede einzelne Wohnung und auf den Zeitraum, in dem eine Person (natürliche oder juristische) effektiv Eigentümer war (bei Käufen und Verkäufen während des Jahres müssen Pro-rata-Abrechnungen erstellt werden).

Banana Buchhaltung Plus ermöglicht es, die Kosten zu erfassen, übernimmt jedoch nicht die Aufteilung, da diese für jede Liegenschaft unterschiedlich ist und teilweise sehr komplex sein kann.

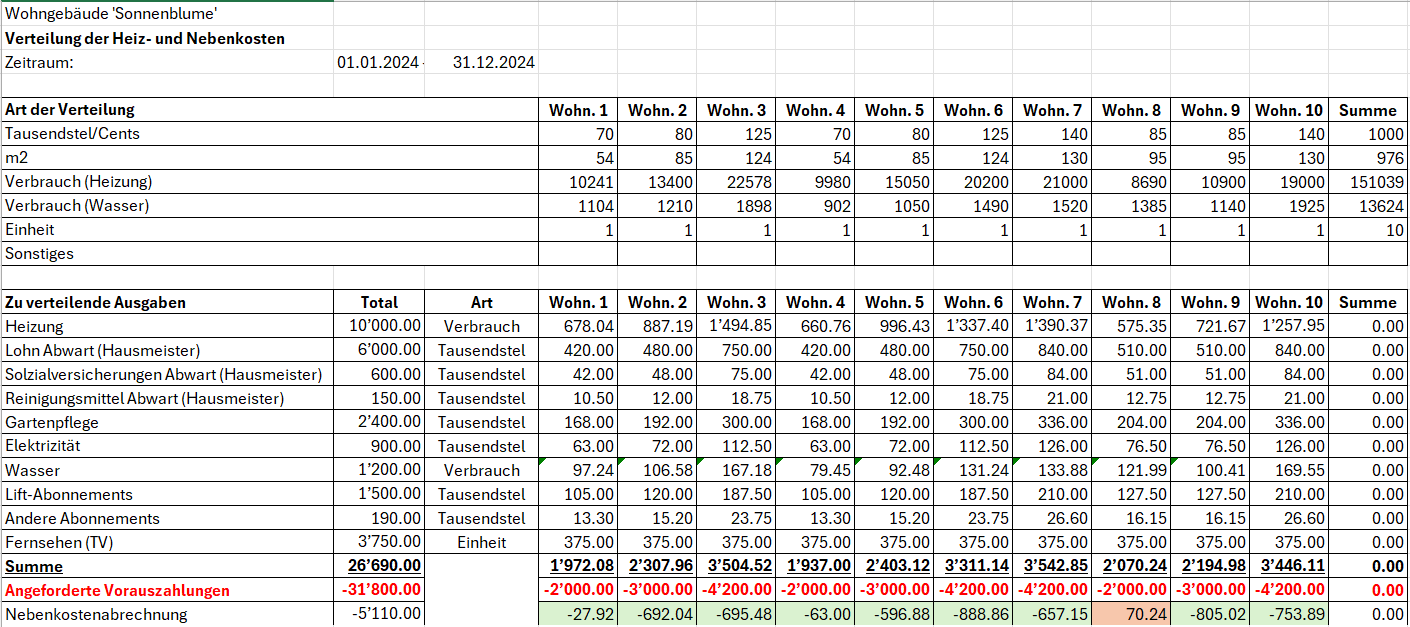

Für die Aufteilung wird daher empfohlen, für jede Liegenschaft und für jedes Jahr (oder jeden Abrechnungszeitraum) eine Excel-Tabelle zu erstellen, in der die Totale jeder einzelnen Kostenart aufgeführt sind und die Beträge anschliessend mittels Verteilerschlüssel oder Koeffizienten (m2, Verbrauch, Wertquoten usw.) berechnet und aufgeteilt werden.

Siehe Beispiel unten sowie die beigelegte Excel-Vorlage.

Abrechnung an die Eigentümer

Die berechnete Abrechnung muss in der Buchhaltung erfasst werden:

- Wenn der Eigentümer weniger bezahlt hat als die ihm zugewiesenen Kosten, wird die Differenz eingefordert und im Eigentümerkonto im Soll verbucht.

- Das Gegenkonto ist das Konto für Einnahmen aus Nebenkosten.

- Wenn der Eigentümer mehr bezahlt hat als die ihm zugewiesenen Kosten, wird die Differenz zurückerstattet und im Eigentümerkonto im Haben verbucht.

- Das Gegenkonto ist das Konto für Einnahmen aus Nebenkosten.

- Nachdem alle Abrechnungen den jeweiligen Eigentümern erfasst wurden, muss sich der Gewinn oder Verlust ausgleichen oder es darf ein Betrag von wenigen Rappen verbleiben, der nicht weiter auf alle Eigentümer aufgeteilt werden kann.

- Wenn sich Gewinn oder Verlust ausgleichen oder nur wenige Rappen verbleiben, ist die Aufteilung der Kosten korrekt erfolgt.

- Wenn sich Gewinn oder Verlust nicht ausgleichen oder Beträge von mehr als wenigen Rappen verbleiben, ist die Aufteilung nicht korrekt erfolgt. In diesem Fall müssen die Berechnungen zur Aufteilung der Kosten auf die Eigentümer überprüft werden.

Aufteilung der angefallenen Kosten für den Steuerabzug

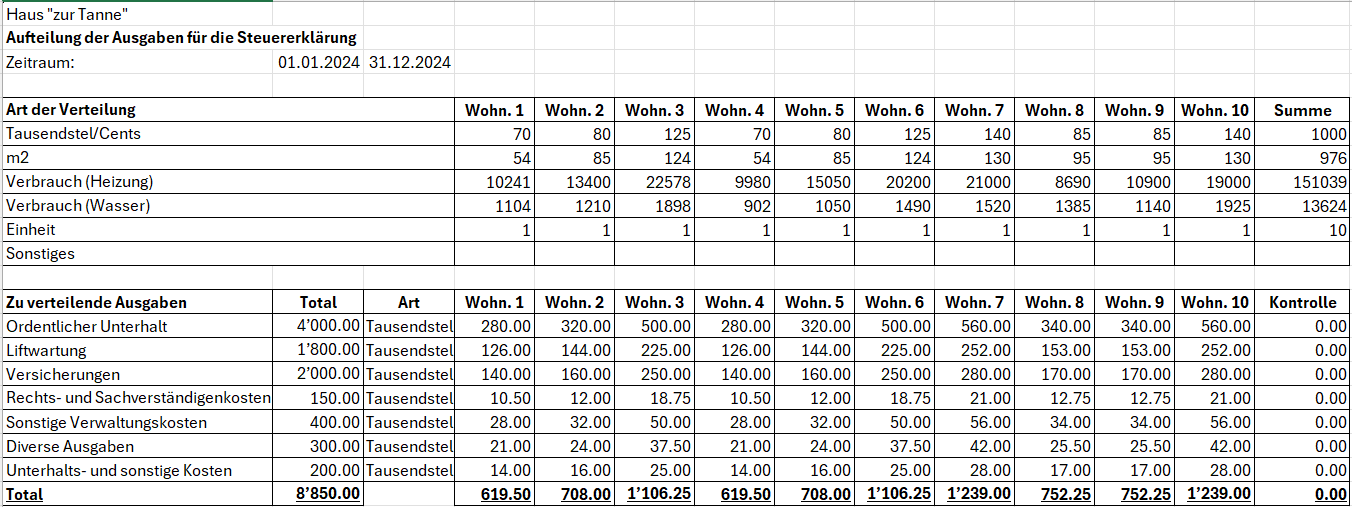

Für einen allfälligen Steuerabzug der von jedem Eigentümer getragenen Kosten wird empfohlen, für jede Liegenschaft und für jedes Jahr (oder jeden Abrechnungszeitraum) eine spezifische Excel-Tabelle zu erstellen, in der die Totale der abzugsfähigen Kosten und die entsprechenden Beträge aufgeführt sind. Diese Beträge werden anschliessend für jede einzelne Wohnung mittels Berechnung und Verwendung von Verteilerschlüsseln oder Koeffizienten aufgeteilt.

Siehe das folgende Beispiel und laden Sie die Excel-Vorlage herunter.

Kostenverteilung auf Miteigentümer nach dem Pro-rata-Prinzip

Wenn während des Jahres ein Verkauf einer Wohnung stattfindet, kann es notwendig sein, die Kosten pro-rata zwischen dem bisherigen und dem neuen Eigentümer aufzuteilen:

- Es können jedoch auch andere Aufteilungsmethoden bestehen, wie beispielsweise nach Monaten oder nach warmer und kalter Jahresperiode usw.

- Die Methoden zur Aufteilung der pro-rata Kosten variieren je nach geltenden lokalen Vorschriften oder gemäss den Kaufverträgen der Wohnung.