In diesem Artikel

小微企业

中国

现金日记账

公司

小微企业出纳现金管理或单账户管理的理想选择,轻松管理银行账户或库存现金的收支情况,自动生成收入及费用的财务报表。

In Banana WebApp öffnen

Öffnen Sie Banana Buchhaltung Plus in Ihrem Browser ohne Installation. Passen Sie die Vorlage an, geben Sie die Transaktionen ein und speichern Sie die Datei auf Ihrem Computer.

Vorlage im Banana WebApp öffnenDokumentation zur Vorlage

小微企业现金账簿是针对于只有单一账户的用户设计的出纳管理模块,轻松管理银行账户或库存现金。

创建您的文件

-

从该模板开始,创建一个新文件(模板编号+10554),使用在文中所解释的任何一种方式。

-

点击文件菜单 → 文件和账户属性命令,设置公司名称,会计期间及本位币。

-

点击文件菜单 → 另存为命令保存文件。以公司名称和年份作为文件名很有用。

例如“公司-2020.ac2”

编辑账户表

-

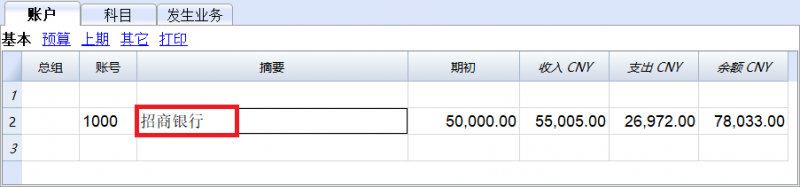

账户表

该表格只能设定一个预定义账户。

![]()

更多的信息请参阅收益费用模块小微企业会计报表示例。

Vorschau der Vorlage

朝阳商贸公司(小微企业)

本位币: CNY

现金日记账

| 总组 | 账号 | 摘要 | 总和 |

|---|---|---|---|

| 1000 | 招商银行 | ||

| 总组 | 科目 | 摘要 | 总和 |

|---|---|---|---|

| 资产 | |||

| 1012 | 其他货币资金 | 101 | |

| 1122 | 应收账款 | 101 | |

| 1123 | 预付账款 | 101 | |

| 1221 | 其他应收款 | 101 | |

| 1231 | 坏账准备 | 101 | |

| 1405 | 库存商品 | 101 | |

| 1601 | 固定资产 | 101 | |

| 1602 | 累计折旧 | 101 | |

| 1701 | 无形资产 | 101 | |

| 101 | 其他资产合计 | 10 | |

| 10 | 资产总计 | 0 | |

| 负债 | |||

| 2001 | 短期借款 | 201 | |

| 2202 | 应付账款 | 201 | |

| 2203 | 预收账款 | 201 | |

| 2211 | 应付职工薪酬 | 201 | |

| 2221 | 应交税费 | 201 | |

| 2241 | 其他应付款 | 201 | |

| 201 | 负债合计 | 20 | |

| 20 | 负债总计 | 0 | |

| 净资本 | |||

| 收入 | |||

| 6001 | 主营业务收入 | 601 | |

| 6051 | 其他业务收入 | 601 | |

| 6301 | 营业外收入 | 601 | |

| 601 | 收入合计 | 60 | |

| 60 | 收入总计 | 0 | |

| 费用 | |||

| 6401 | 主营业务成本 | 602 | |

| 6402 | 其他业务成本 | 602 | |

| 6403 | 营业税金及附加 | 602 | |

| 602 | 成本合计 | 80 | |

| 6601 | 销售费用 | 603 | |

| 603 | 销售费用合计 | 80 | |

| 6602.01 | 业务招待费 | 6602 | |

| 6602.02 | 财产保险费 | 6602 | |

| 6602.03 | 工资 | 6602 | |

| 6602.04 | 社保 | 6602 | |

| 6602.05 | 公积金 | 6602 | |

| 6602.06 | 差旅费 | 6602 | |

| 6602.07 | 办公用品 | 6602 | |

| 6602 | 管理费用合计 | 80 | |

| 6603.01 | 银行手续费 | 6603 | |

| 6603.02 | 银行利息收入/支出 | 6603 | |

| 6603.03 | 汇兑差额 盈(-) | 6603 | |

| 6603.04 | 汇兑差额 亏(+) | 6603 | |

| 6603 | 财务费用合计 | 80 | |

| 6711 | 营业外支出 | 608 | |

| 6801 | 所得税费用 | 608 | |

| 608 | 费用合计 | 80 | |

| 80 | 费用总计 | 0 | |

| 0 | 净利润 |