在此文中

发生业务表

在发生业务表中输入发生业务。

对于每项发生业务,请您输入日期,文件编码, 摘要,收入和支出的金额,以及科目。

- 收入/支出: 进入或支出的金额。

- 账户: 输入其中之一的账户 (现金,银行,邮局,客户,供应商...)。

- 科目: 输入一个收入或支出的科目。

收益费用核算允许以类似于复式会计的方式管理业务,但两个科目之间的动向需要两个业务行。

加快发生业务的录入

为了加快发生业务的录入,您可以使用:

- 智能填表功能,可以自动完成输入之前已经输入过的数据。

- 经常性业务的功能,用于将定期经常性的业务存储到相对应的表格中。

- 导入银行或邮局对账单,自动从银行、邮政或信用卡报表中导入发生业务。

发生业务表内的列

发生业务表中主要的列如下所示。列的显示会根据所选择的视图而改变。

您可以通过数据菜单 → 列设置的命令来添加其它软件中已设置的列以及您所需的列。

日期

输入收入或支出的发生业务日期。

记账凭证号

输入记账凭证号。通常在这里所指的是纸质记账凭证的编号,这将方便以后检索文件。

摘要

输入相关收入或支出的摘要。

收入

输入收入的金额。

支出

输入费用的金额。

账户

输入财产账户 (现金,银行,邮政,客户,供应商..)。

- 如果是收入,则该金额应在账户中记录为正数。

- 如果是费用,则该金额应在账户中记录为负数。

科目

如同在科目表中所定义的,输入收入或费用的科目。

- 输入科目:

这用于将收入或费用归因于项目。科目的符号跟随账户的符号。- 如果是收入,则该金额应记录为正数。

- 如果是费用,则金额应记为负数。

- 输入账户:

这用于来将金额从一个账户转移到另一个账户。在科目列中输入的账户上,以相反的方式输入金额。该发生业务的功能与复式记账法一样:- 如果是收入,则该金额应记录为负数。

- 如果是费用,则该金额应记录为正数。

科目摘要

此列会自动获取摘要的描述,并输入到科目表中。

如果您在科目表中改变了一个科目的摘要,必须重新核算会计,以便在发生业务表的科目摘要列中显示新的文字。

收入或支出的发生业务

在记录动向的时候,账户列应指明金额进出的账户。

科目列表示的是支出或收入的科目。

在账户/科目明细中,如果是收入,该金额将被记录为正数,如果是支出,则记录为负数。

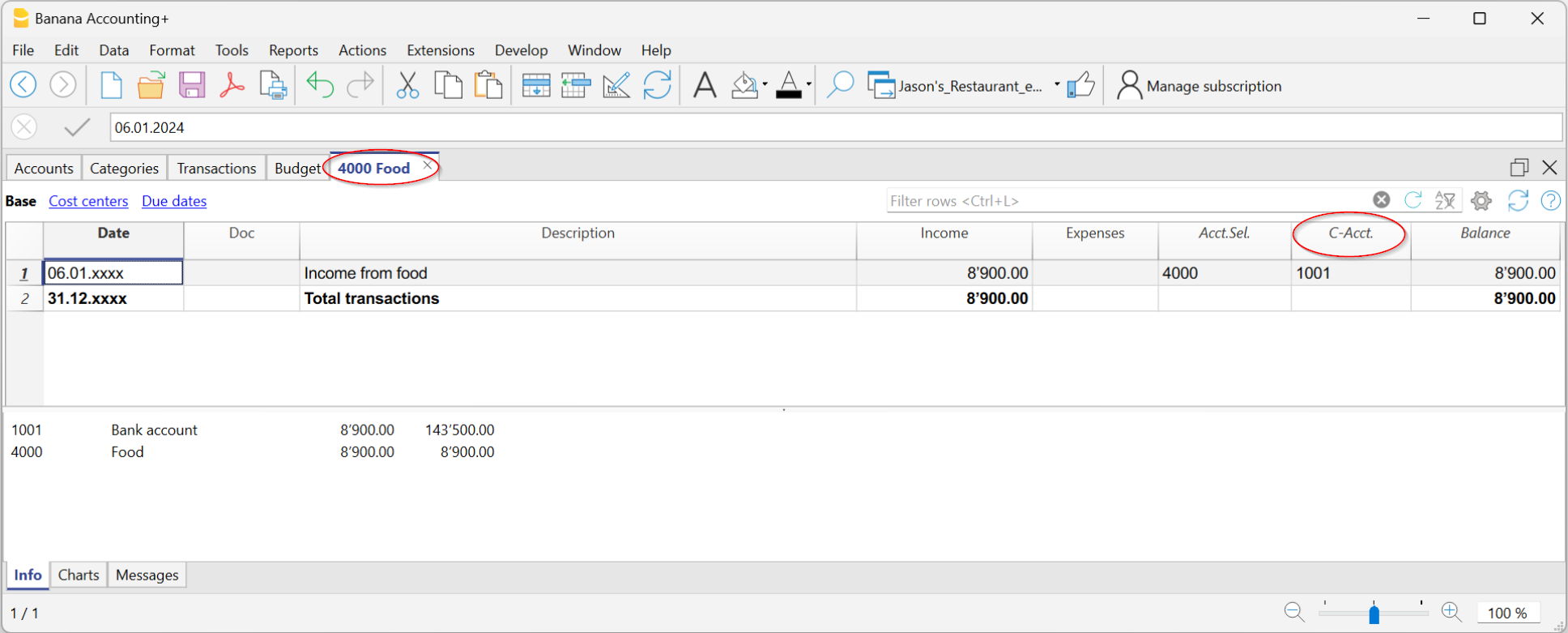

资产账户之间的变动

在科目列中,您也可以输入一个资产账户,它存在于账户表中。

例如,为了记录银行取款的分录,方法如下:

- 在收入列中,输入收入金额。

- 在账户列中输入现金账户。

-

在科目列中输入银行账户。

程序会将正数记入现金账户,将负数记入银行账户。

由于这种业务输入模式,两个资产账户之间的任何直接变动都可以记录在一个发生业务行上,类似于复式记账 (见上图中的例子,第一笔发生业务)。

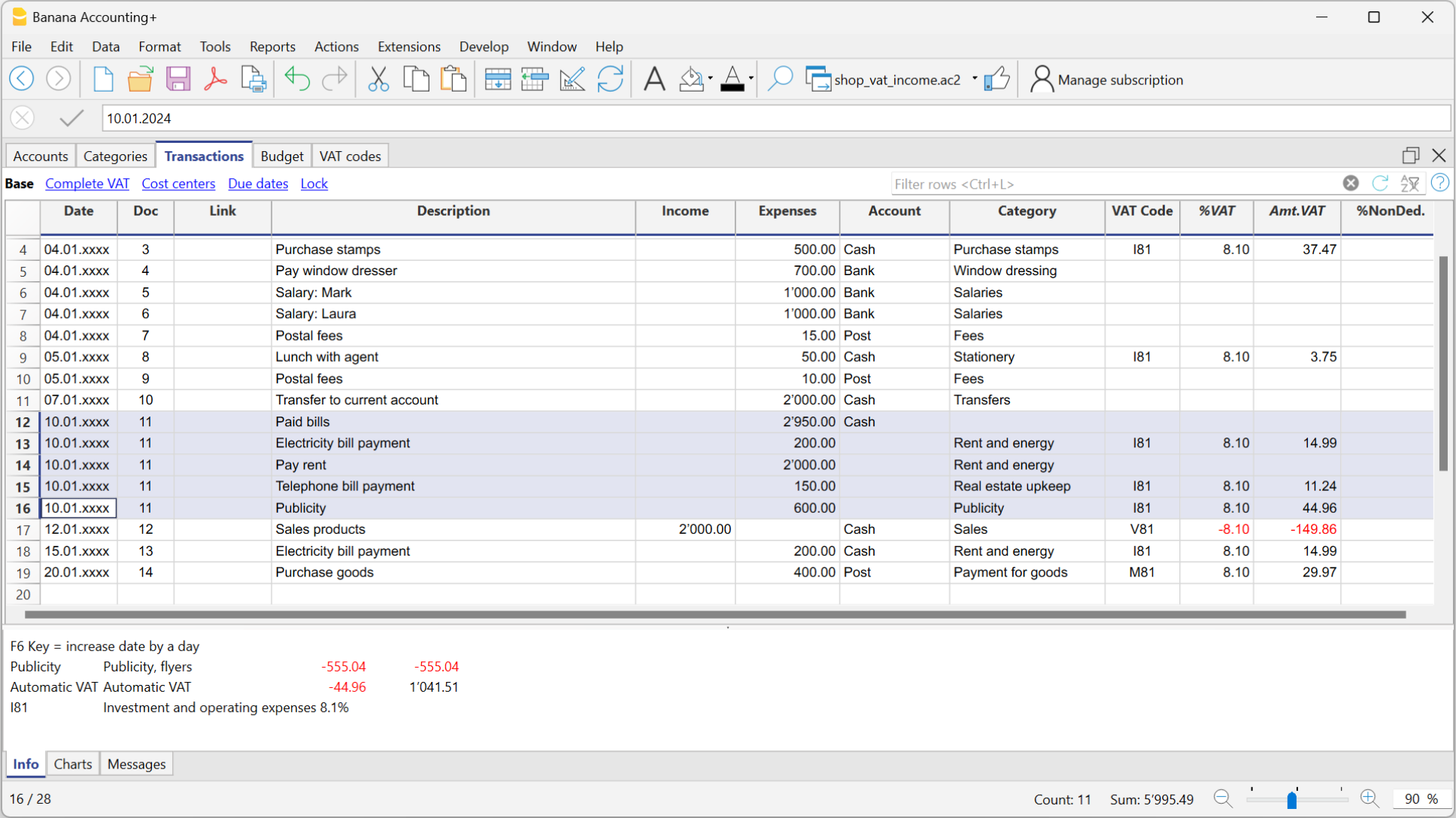

一借多贷/一贷多借的发生业务

当面临涉及多个预订的操作时,您需要在几行内输入。

下面我们举个例子 (见编号为11的发生业务)。

多张票据通过银行支付。

- 在影响同一发生业务的所有行中输入相同的日期和文件号。这使您可以轻松地找到一个一借多贷/一贷多借的发生业务。

- 在第一行,如果是付款,则在支出列中输入总金额,如果是存款,则在收入列中输入总金额。

- 在账户一列中,输入流动资金账户 (您通过该账户付款或收款)。第一行的科目一列仍为空。

- 在下面的行中,输入每行 (支出列或收入列) 已付或已收发票的金额。

每张发票都将在单独的一行中输入。

账户列仍为空。 - 在科目一列中,为每一行输入科目,以识别业务的输入或动向的输入。

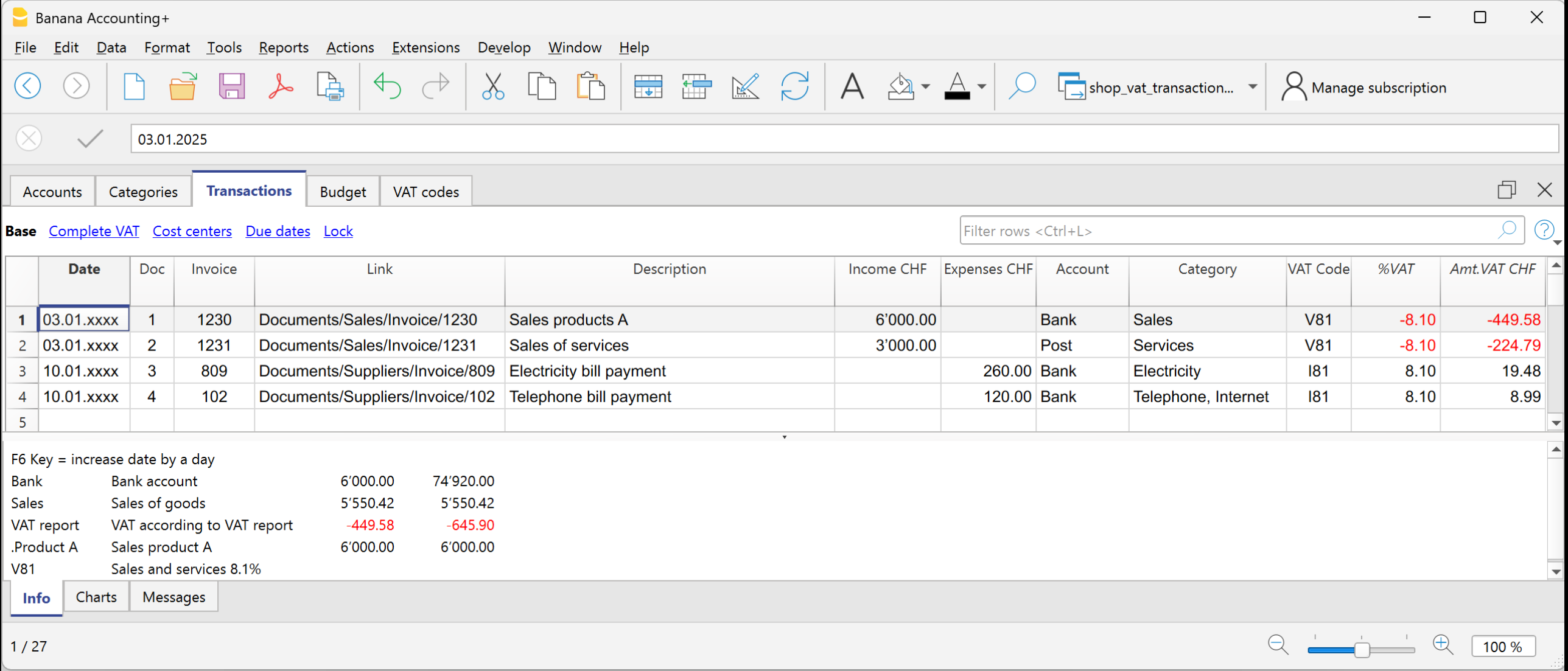

含增值税的发生业务示例

为了管理含增值税的发生业务,有必要建立一个含增值税选项的收益&费用核算的模板。

增值税的附加列

根据收入/支出账户设置的类型 (包含或不含增值税),还有其它列需要输入增值税数据。

增值税码

输入涉及销售或成本的增值税代码。增值税代码表中必须有一个代码。

有关增值税代码和更多信息的说明,请参阅发生业务的页面。

在账户列和科目列中,您也可以输入要查找的文本,而不是输入账号和科目号。

该软件将向您显示包含所有账户和科目的列表,其中包含要输入的文字。使用向下箭头键,您可以直接在列表中移动并通过按回车键选择所需的账号。

为了显示账户或科目的变动,在输入发生业务后,单击账户/科目单元格 (所选单元格的右上角) 中的蓝色小符号。

账户和科目明细

在账户和科目明细中,发生业务的呈现方式与其在发生业务表中的是非常相似的。

如果您进一步输入了发生业务或进行了修改 (总是在发生业务表中进行操作)。如下图所示,您可以通过点击账户和科目明细表中右上角的刷新图标来进行更新。