Schweizer Mehrwertsteuer buchen

Es werden folgend einige Fallstudien vorgestellt, die sich auf die Abrechnungsmethoden und Berechnungsmethoden der Mehrwertsteuer nach den Schweizer Vorschriften beziehen.

Die Informationen betreffen hauptsächlich die Einstellungen, die in Banana Buchhaltung vorgenommen werden müssen, um korrekt zu buchen:

Kunden/Lieferanten - MWST-Abrechnung nach vereinbarter Methode

Es wird erklärt, welche Einstellungen für die Verbuchung der MWST vorzunehmen sind und wie man die MWST bei vereinbarter Methode verbucht.

Es ist ratsam, hierfür in Banana Buchhaltung eine Datei-Vorlage mit einem Postenbuch für Kunden und Lieferanten zu wählen und zu erstellen.

Kunden/Lieferanten - MWST-Abrechnung nach vereinnahmter Methode

Es wird erklärt, welche Einstellungen für die Verbuchung der MWST vorzunehmen sind und wie man die MWST bei vereinnahmter Methode verbucht.

Es ist ratsam, hierfür in Banana Buchhaltung eine Datei-Vorlage, in welcher das Kunden- und Lieferantenpostenbuch mit KS3-Kosten- und Profitstellen eingerichtet ist, zu wählen und zu erstellen.

Ausschliesslich einen MWST-Betrag buchen

Es wird erklärt, wie man nur den MWST-Betrag erfasst.

Beim Import bezahlte MWST (Einfuhrsteuer)

Es wird erläutert, wie die vom Spediteur vorausbezahlte und in der Rechnung für die Spedition enthaltene Mehrwertsteuer einschliesslich der Transport- und sonstigen Zollkosten zu verbuchen ist.

MWST auf ausländischen Dienstleistungen - Reverse Charge

Beim Bezug von Dienstleistungen im Ausland muss die auf den Kauf entfallende MWST berechnet und erfasst werden, welche im Umsatz ausgewiesen und bei effektiver MWST-Abrechnung als Vorsteuer zurückgefordert werden kann. Durch Eingabe eines doppelten MWST-Codes berechnet und verbucht das Programm gleichzeitig den MWST-Betrag für Dienstleistungen aus dem Ausland.

MWST-Abrechnung nach vereinnahmter Methode und Offene Posten per Ende Jahr

Verfahren zur Erfassung offener Rechnungen mit MWST bei MWST-Abrechnung nach vereinnahmter Methode.

MWST-Verwaltung CH und EU

Informationen für Unternehmen, die sowohl die Mehrwertsteuer in der Schweiz als auch in einem europäischen Land die MWST abrechnen müssen.

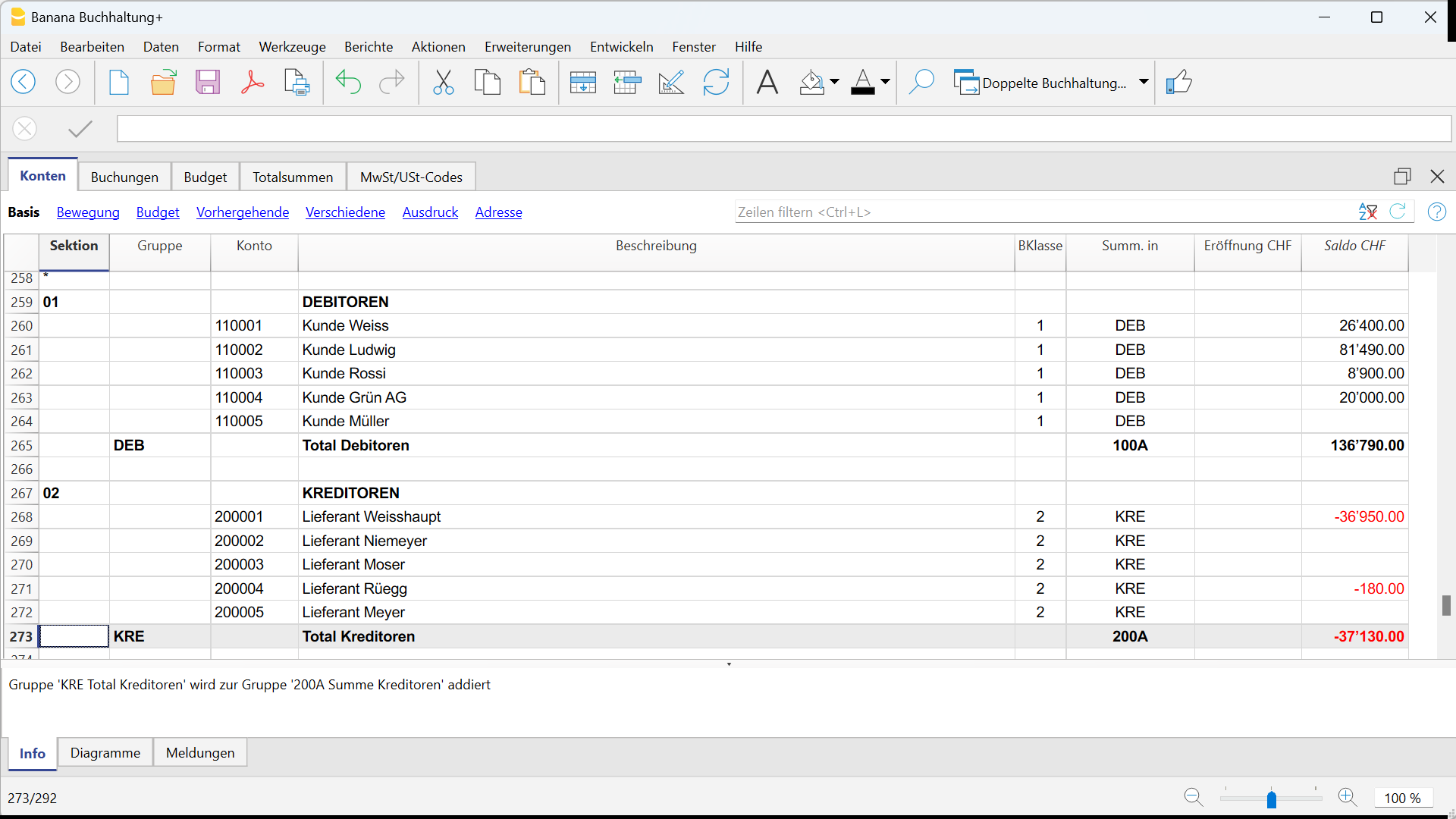

Kunden und Lieferanten bei MWST nach vereinbarten Entgelten

Kunden- und Lieferantenpostenbuch einrichten

Um das Kunden-/Lieferantenpostenbuch einzurichten, bitte wir Sie unsere Seite MWST-Verwaltung nach vereinbarten Entgelten zu konsultieren.

Buchungen mit MWST/USt nach vereinbarten Entgelten

Bei MWST-Abrechnung nach vereinbarten Entgelten ist die Führung eines Kundenpostenbuchs und Lieferantenpostenbuchs vorgesehen. Die Kosten und Erträge mit entsprechendem MWST-Code werden bei Ausstellung von Debitorenrechnungen bzw. Erhalt von Kreditorenrechnug erfasst.

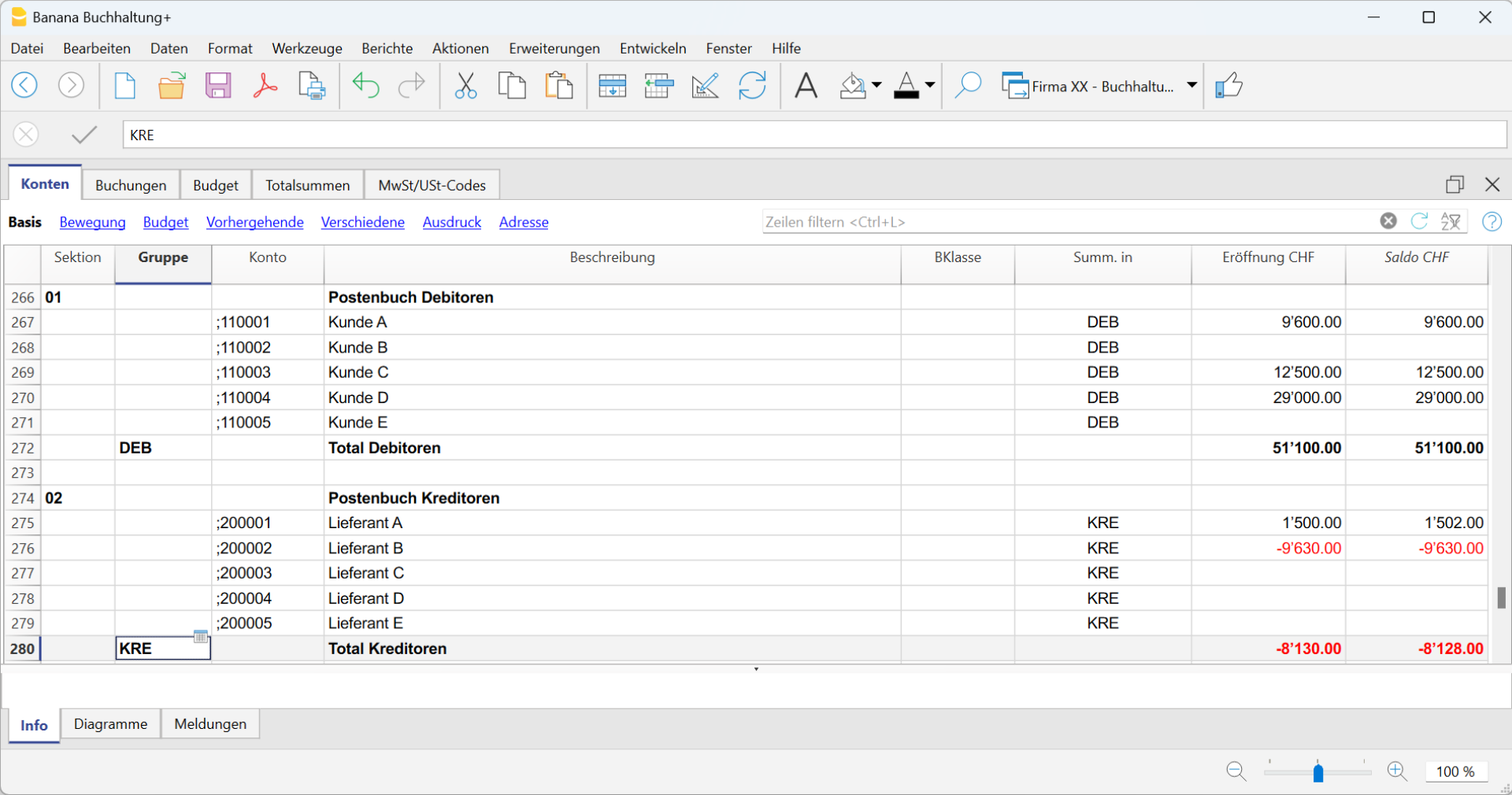

Kunden und Lieferanten bei MWST nach vereinnahmten Entgelten

Bei MWST-Abrechnung nach vereinnahmten Entgelten (auf Einnahmen) ist das Buchen von ausgestellten und erhaltenen Rechnungen nicht vorgesehen. Aufwand und Ertrag werden normalerweise erst bei Inkasso oder Bezahlung gebucht und die entsprechenden MWST-Codes erst zu diesem Zeitpunkt erfasst.

Bei Wunsch können ausgestellte und erhaltene Rechnungen jedoch verwaltet werden; hierzu sind Kostenstellen zu verwenden.

Wie folgt vorgehen:

- Geben Sie die Konten der Kunden (Debitoren) und der Lieferanten (Kreditoren) als Kostenstellen KS3 (mit ';' Strichpunkt) in zwei verschiedenem Gruppen unterteilt ein: eine Gruppe für die Kunden (Debitoren), die andere für die Lieferanten (Lieferanten).

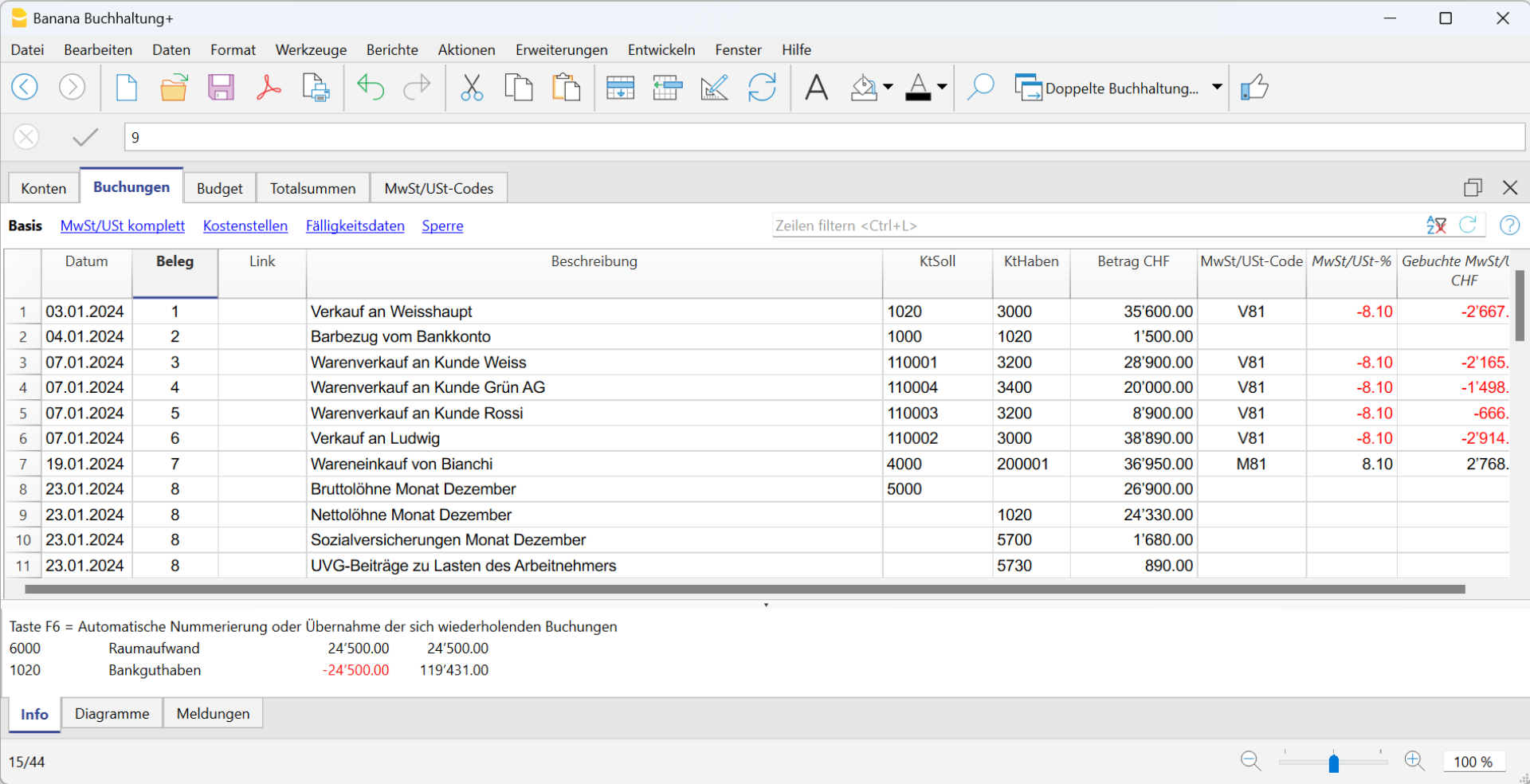

Kunden- und Lieferantenrechnungen buchen

Für ausgestellte Rechnungen und erhaltene Rechnungen:

- Sich in die Tabelle Buchungen begeben. Sicherstellen, dass die Spalten 'Rechnung', 'MWST/USt-Code' sowie 'KS3' in der verwendeten Ansicht sichtbar sind.

- Datum, Belegnummer und Rechnungsnummer in die vorgesehenen Spalten eingeben.

- Beschreibung erfassen.

- In der Spalte Betrag den Betrag der ausgestellten oder erhaltenen Rechnung eingeben (die Spalten Soll und Haben sind leer zu lassen!)

- In der Spalte KS3 das Konto der Kostenstelle buchen; positiv, wenn es sich um eine an einen Debitoren ausgestellte Rechnung handelt - negativ (mit vorangestelltem Minuszeichen (-)), wenn es eine von einem Lieferanten erhaltene Rechnung handelt.

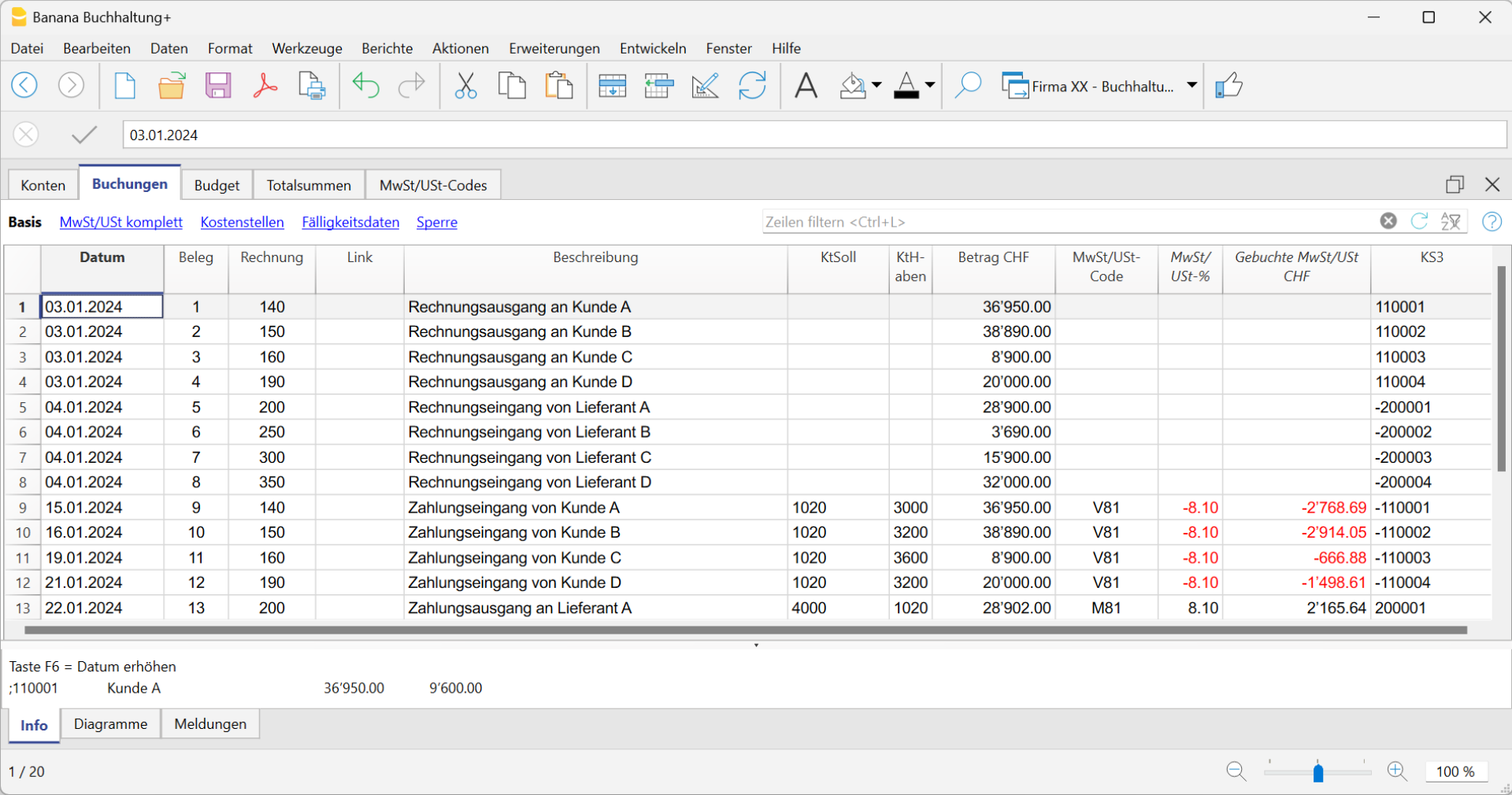

Bei Zahlungseingang oder Zahlungsausgang:

- Sich in die Tabelle Buchungen begeben. Sicherstellen, dass die Spalten 'Rechnung', 'MWST/USt-Code' sowie 'KS3' in der verwendeten Ansicht sichtbar sind.

- Datum, Belegnummer und Rechnungsnummer in die vorgesehenen Spalten eingeben.

- Beschreibung erfassen.

- Handelt es sich um einen 'Zahlungseingang', so ist in der Spalte Soll ein Liquiditätskonto und in der Spalte Haben ein Ertragskonto zu erfassen. Handelt es sich um einen 'Zahlungsausgang', so ist in der Spalte Soll ein Aufwandskonto und in der Spalte Haben ein Liquiditätskonto zu erfassen.

- Den Betrag erfassen.

- Den entsprechenden 'MWST-Code' eingeben.

- In der Spalte KS3 das Konto der Kostenstelle buchen: negativ (mit vorangestelltem Minuszeichen (-), wenn es sich um einen Zahlungseingang von einem Kunden handelt - positiv, wenn es sich um einen Zahlungsausgang an einen Lieferanten handelt.

Weitere Ressourcen im Zusammenhang mit Kostenstellen:

So buchen Sie nur den vollen MWST-Betrag

Es gibt Fälle, in denen ausschliesslich der MWST-Betrag gebucht werden muss – zum Beispiel, wenn Sie von der Autoversicherung eine Entschädigung erhalten.

In solchen Fällen gehen Sie wie folgt vor:

- Geben Sie das Datum, die Belegnummer und eine Beschreibung in die entsprechenden Spalten ein.

- Erfassen Sie in der Haben-Spalte das Konto, über das der MWST-Betrag verbucht wird. (Die Soll-Spalte bleibt in diesem Fall leer.)

- Tragen Sie in der Spalte Betrag den zu verbuchenden MWST-Betrag ein.

- Geben Sie in der Spalte MWST/USt-Code den MWST-Code I81-2 ein. (Dieser steht für einen 100 % MWST-Betrag.)

Jahresabrechnung und Vorauszahlungen der MWST nach der effektiven Methode

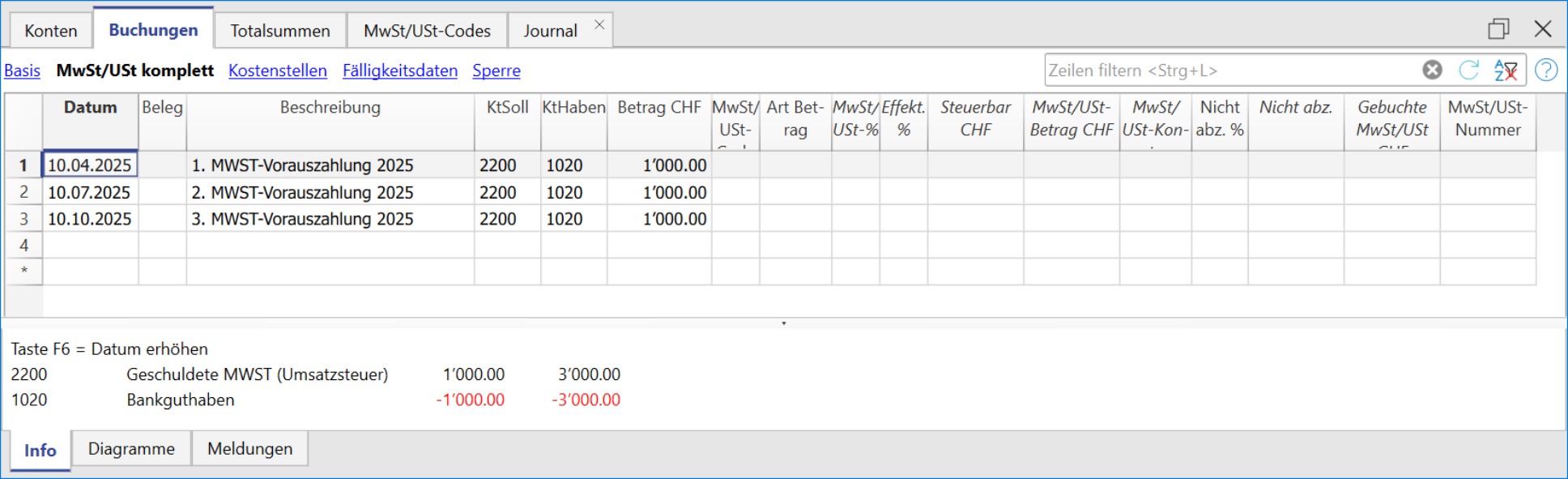

Eine Vorauszahlung buchen

Wenn Sie eine Vorauszahlung (Akonto) leisten, sollte diese korrekt in Ihrer Buchhaltung erfasst werden, um die Übersicht über bereits geleistete Zahlungen an die ESTV zu behalten. Es wird empfohlen, ein separates MWST-Konto zu verwenden, das nicht mit dem automatischen MWST-Konto verknüpft ist.

Die Buchung sollte wie folgt erfolgen:

- Geben Sie das Datum und eine Beschreibung ein.

- In der Spalte Soll tragen Sie das MWST-Konto ein.

Es wird empfohlen, ein spezielles MWST-Konto für Akontozahlungen und den Zahlungsausgleich zu verwenden. - In der Spalte Haben geben Sie das Bankkonto an, über das die Zahlung erfolgt.

- In der Spalte Betrag erfassen Sie den überwiesenen Betrag.

Beispiel für die Buchung einer Akontozahlung:

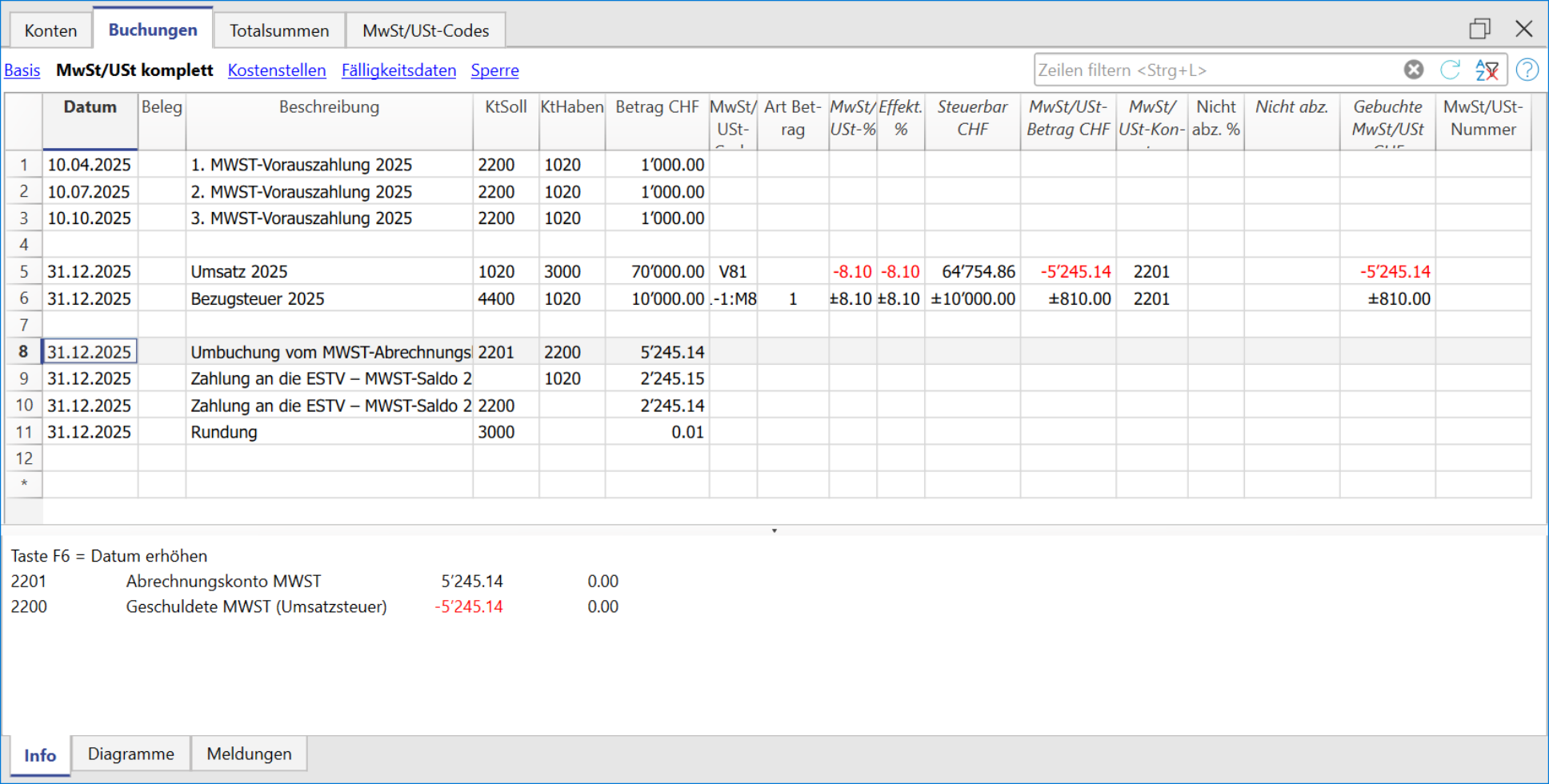

Abschlussbuchung und Zahlung

Beispiel einer Abschlussbuchung unter Berücksichtigung der Akontozahlungen:

Kontoauszug - MWST 'Konto'

Jahresabrechnung und Vorauszahlungen für die MWST-Abrechnungsmethode mit Saldo-/Pauschalsteuersatz

Eine Vorauszahlung buchen

Wenn Sie eine Vorauszahlung (Akonto) leisten, sollte diese korrekt in Ihrer Buchhaltung erfasst werden, um die Übersicht über bereits geleistete Zahlungen an die ESTV zu behalten. Es wird empfohlen, ein separates MWST-Konto zu verwenden, das nicht mit dem automatischen MWST-Konto verknüpft ist.

Die Buchung sollte wie folgt erfolgen:

- Geben Sie das Datum und eine Beschreibung ein.

- In der Spalte Soll tragen Sie das MWST-Konto ein.

Es wird empfohlen, ein spezielles MWST-Konto für Akontozahlungen und den Zahlungsausgleich zu verwenden. - In der Spalte Haben geben Sie das Bankkonto ein, über das die Zahlung erfolgt.

- In der Spalte Betrag erfassen Sie den überwiesenen Betrag.

Beispiel für die Buchung einer Akontozahlung:

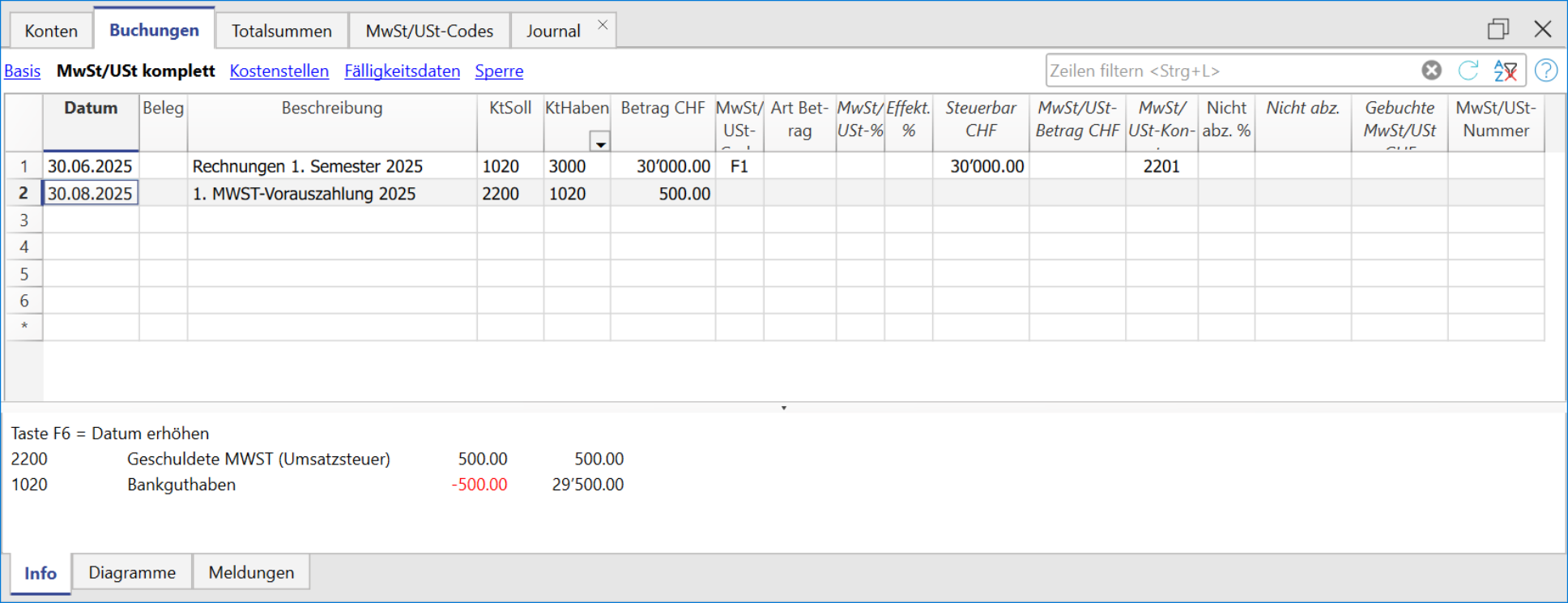

- In der ersten Zeile wurde der Gesamtbetrag der ausgestellten und bereits bezahlten Rechnungen erfasst. Der MWST-Code F1 kennzeichnet den MWST-Betrag, der im Formular berechnet wird.

- In der zweiten Zeile wurde die Akontozahlung erfasst, die von der Eidgenössischen Steuerverwaltung (ESTV) festgelegt wurde. Diese Akontozahlung wird nicht im MWST-Formular ausgewiesen.

Abschlussbuchung und Zahlung

Für die Abschlussbuchungen verweisen wir auf die entsprechende Dokumentation:

Beispiel einer Abschlussbuchung ohne MWST-Zerlegung unter Berücksichtigung der Akontozahlungen:

Kontoauszug - Geschuldete MWST

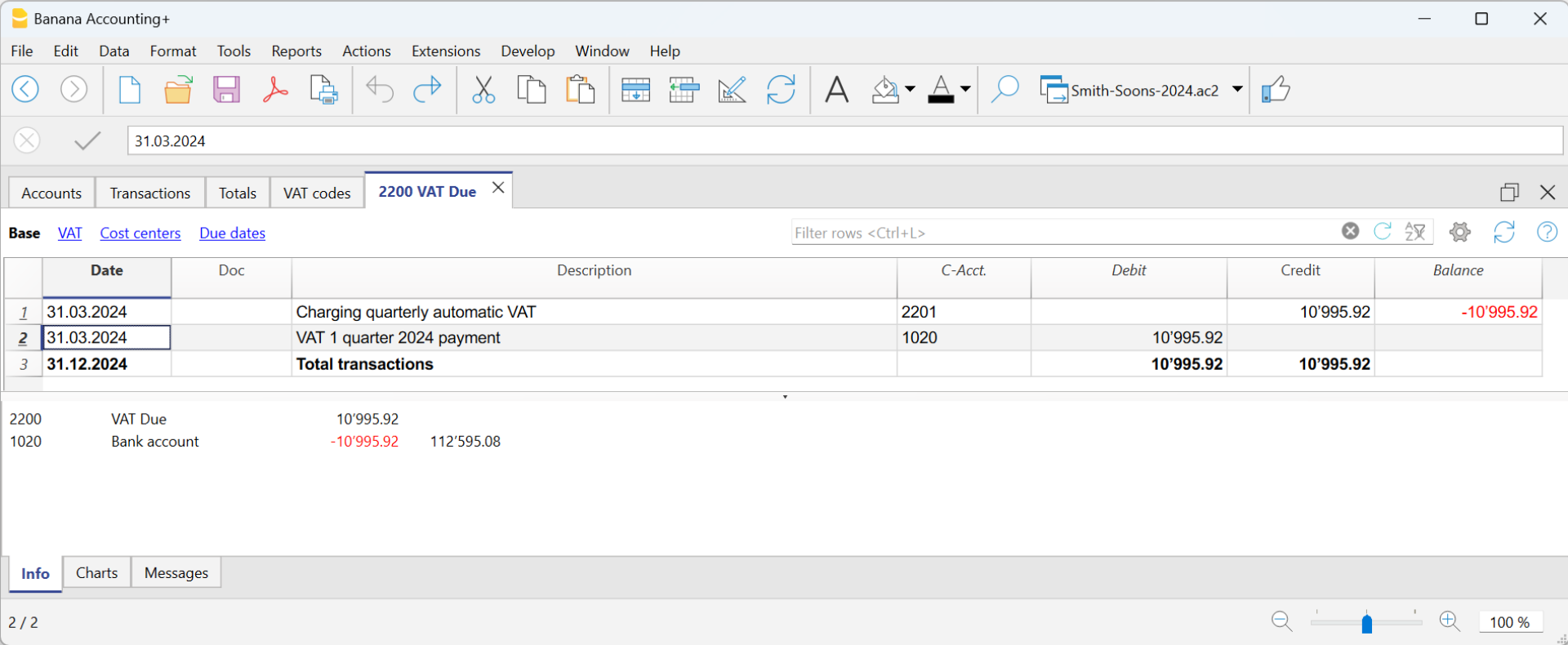

Periodische Abrechnung und Zahlung der MWST

Konto "2201 Abrechnungskonto MWST/USt" am Ende jedes Quartals ausgleichen

Am Ende des Zeitraums muss der Saldo des MWST/USt-Kontos "2201 Abrechnungskonto MWST/USt" für die automatische Zerlegung auf Null gesetzt werden, indem der Betrag auf das Konto für die geschuldete MWST/USt (oder das Konto der Steuerbehörde) umgebucht wird.

Dieser Vorgang umfasst:

- Den Saldo des Kontos "2201 Abrechnungskonto MWST/USt" für die automatische Zerlegung der Mehrwertsteuer ausgleichen bzw. auf Null stellen.

- Die Umbuchung der geschuldeten MWST/USt (oder des Kontos der Steuerbehörde).

- Bei einer Lastschrift wird der MWST/USt-Saldo auf der Habenseite des Kontos für die fällige MWST/USt gebucht, während auf der Sollseite des Kontos für die automatische Zerlegung der Saldo auf Null zurückgesetzt wird.

- Im Falle einer MWST/USt-Gutschrift wird der MWST/USt-Saldo im Soll des Kontos für die fällige MWST/USt gebucht. Im Haben des MWST/USt-Kontos für die automatische Zerlegung wird der Saldo aufgelöst.

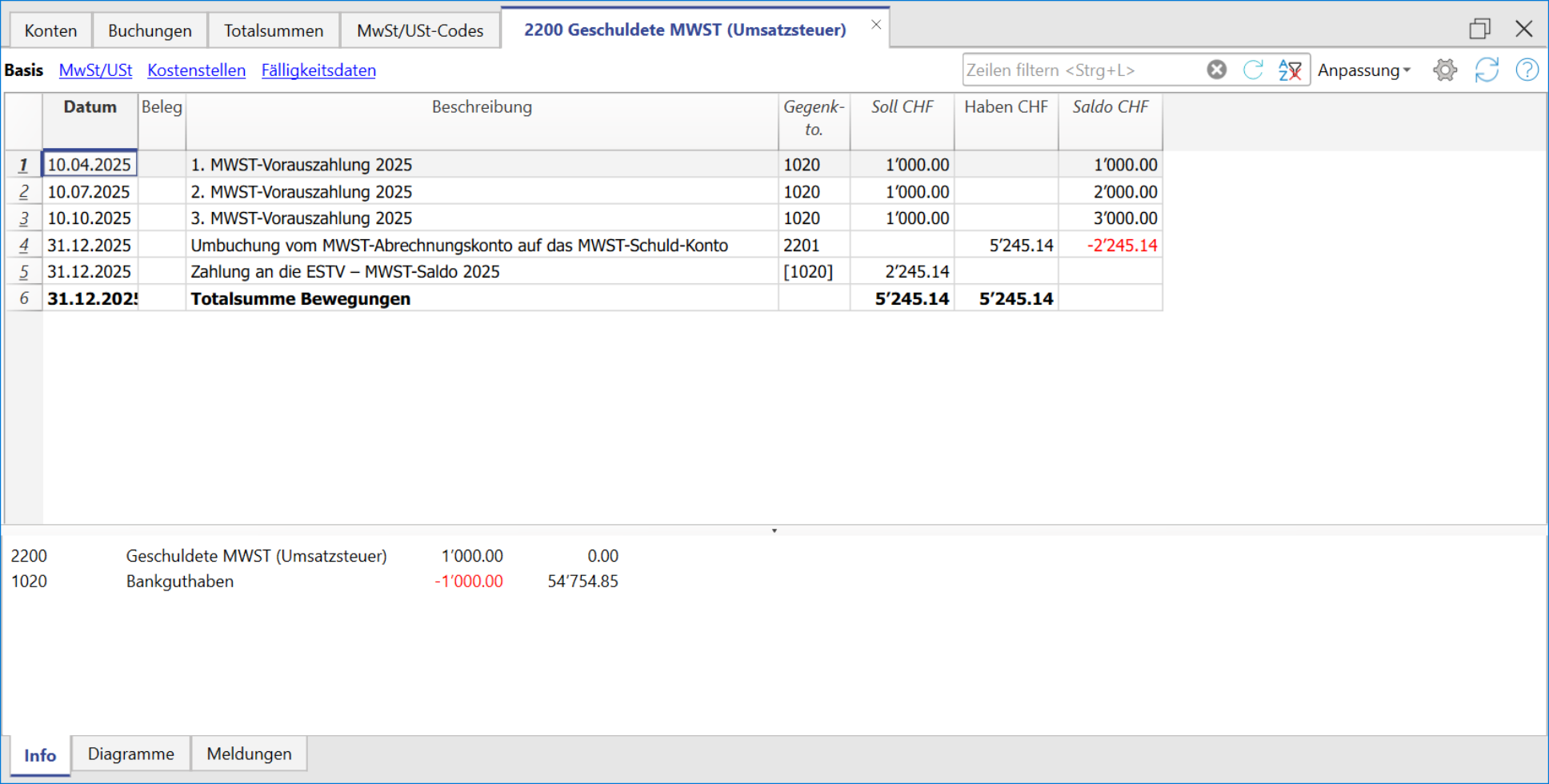

Den Saldo des Kontos "2201 Abrechnungskonto MWST/USt" am Ende jedes Quartals auf Null setzen

Ausgleich des Saldos des Kontos für die geschuldete MWST/USt

Wenn der MWST/USt-Betrag an die ESTV überwiesen wird, wird der Saldo des Kontos für die geschuldete Mehrwertsteuer auf Null gesetzt.

Die Buchung sollte wie folgt erfolgen:

- Tragen Sie das Datum, die Belegnummer und eine Beschreibung in die entsprechenden Spalten ein.

- In der Spalte Soll das Konto der geschuldeten MWST/USt eintragen.

- In der Spalte Haben das Konto der Liquidität (z.B. Bankkonto) eintragen.

- In der Spalte Betrag den bezahlten MWST/USt-Betrag angeben.

Mit diesem Verfahren ist es möglich, den Saldo jedes Quartals zu überprüfen und im Falle eines Fehlers den Zeitraum zu ermitteln, in dem der Saldo nicht mehr korrekt war.

Buchung der geschuldeten MWST/USt nach der vierteljährlichen MWST/USt-Zahlung

Bemerkung

Die folgenden Informationen beziehen sich auf die Bezahlung der MWST/USt, die nach der effektiven Methode abgerechnet wurde. Sie gelten auch für die Saldo-/Pauschalsteuersatz-Methode mit MWST-Zerlegung.

Für diejenigen, die die Buchungen ohne MWST-Zerlegung vornehmen, finden Informationen dazu unter Buchhalterische Anpassung und Bezahlung.

Kontoauszug des "2201 Abrechnungskonto MWST/USt" nach Bezahlung der MWST/USt (Saldoumbuchung)

Buchung eines MWST/USt-Kredits (Schweiz)

Wenn am Ende der Buchhaltungsperiode bei der MWST/USt-Abrechnung die Vorsteuer höher ist als die Umsatzsteuer, weist das MWST/USt-Abrechnungskonto einen Sollsaldo auf.

Um diesen auszugleichen, sollten folgende Buchungen vorgenommen werden:

- Im Soll buchen Sie das Konto "Umsatzsteuer".

- Im Haben buchen Sie das Konto "MWST/USt-Konto – automatische Zerlegung".

Normalerweise wird der MWST/USt-Kredit in der Schweiz dem Unternehmen zurückerstattet, ohne dass dieser in die nächste Periode übertragen werden muss.

Wenn die MWST/USt zurückerstattet wird, erfolgt die Buchung wie folgt:

- Im Soll buchen Sie das Konto "Liquidität" (Bank oder Kasse).

- Im Haben buchen Sie das Konto "Umsatzsteuer" (der Saldo wird auf Null zurückgesetzt).

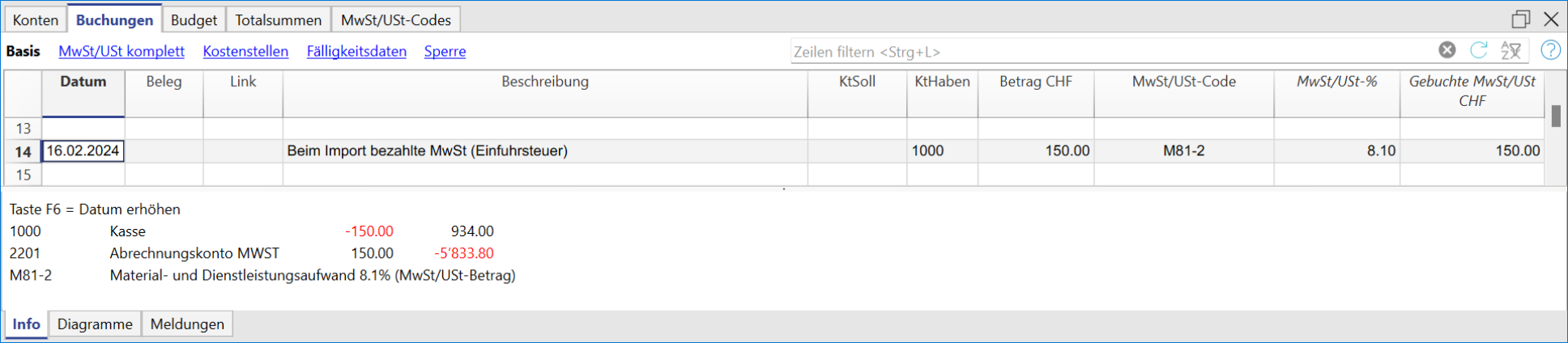

Beim Import bezahlte MWST (Einfuhrsteuer)

Im Ausland gekaufte Waren müssen beim Zoll deklariert und bezahlt werden. Der Zoll stellt ein Dokument über die Zollabfertigung aus, auf dem der steuerpflichtige Betrag und der gezahlte Mehrwertsteuerbetrag angegeben sind. Die beim Zoll gezahlte MWST (Einfuhrsteuer) kann zurückgefordert werden.

Beim Importieren bezahlte MWST (Einfuhrsteuer)

Bemerkung:

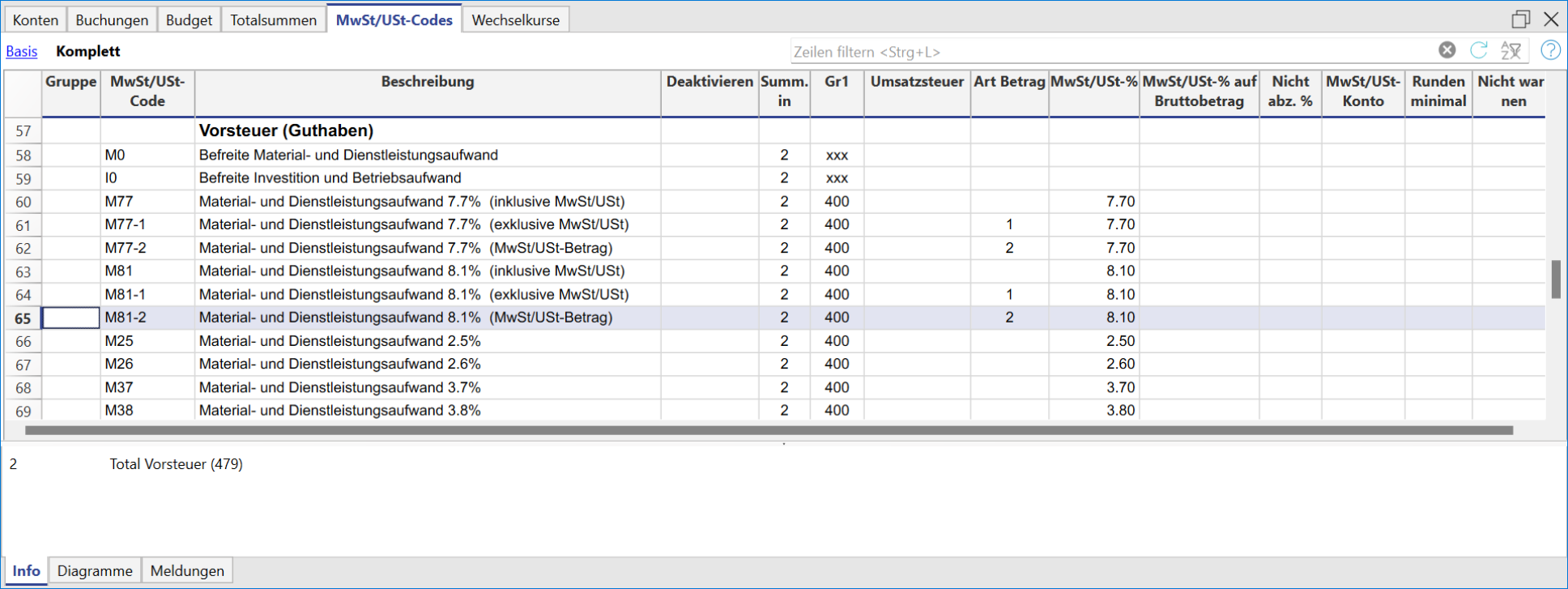

In der Tabelle MWST/USt-Codes können neue Codes hinzugefügt werden. Wird für die Rückerstattung der am Zoll bezahlten MWST (Einfuhrsteuer) ebenfalls der MWST-Code 2,6% benötigt, so ist hierfür ein zusätzlicher entsprechender MWST-Code in der Tabelle MWST/USt-Codes zu erfassen (z.B. M26-2, mit gleichem Wert wie M81-2 in der Spalte 'Summ.in' und 'Gr1', 'Art Betrag ''2'' und '% MWST/USt' 2,6% eingeben).

Beim Importieren bar bezahlte MWST (Einfuhrsteuer)

Damit man die beim Import bezahlte MWST zurückerstattet bekommt, ist wie folgt in der Tabelle Buchungen zu buchen:

- In der Spalte Haben das Konto der Kasse eingeben. Die Soll-Spalte bleibt leer.

- In der Spalte Betrag die am Zoll bezahlte MWST (Einfuhrsteuer) erfassen.

- In der Spalte MWST/USt-Code den MWST-Code M81-2 (mit Art Betrag "2") angeben, der es erlaubt, den MWST-Betrag zu 100% zu buchen.

Das Programm verbucht so den MWST-Betrag zu 100%, ohne dass Buchungsdifferenzen entstehen.

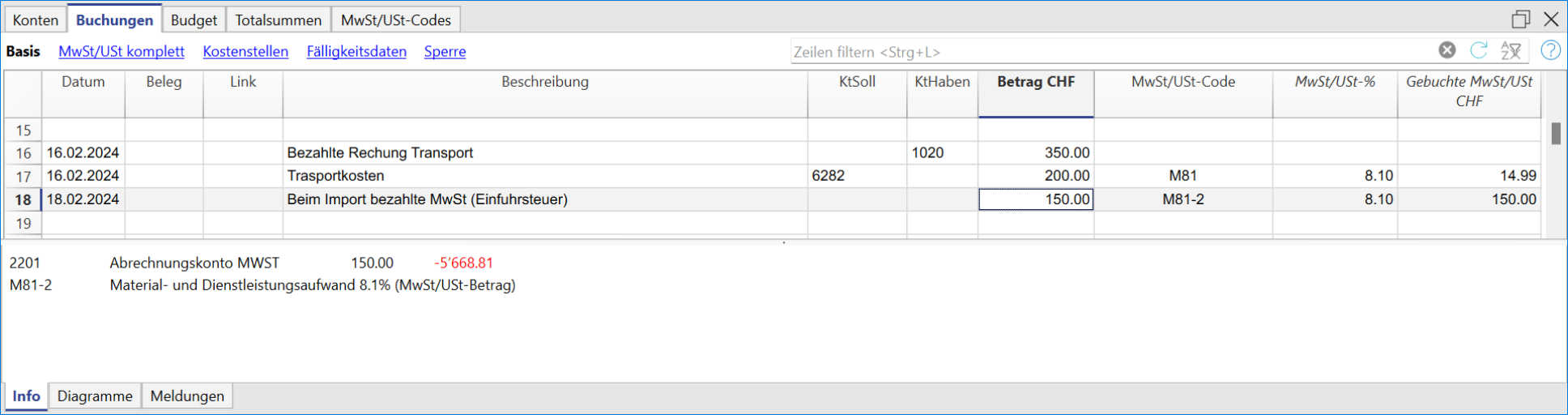

Vom Spediteur beim Importieren bezahlte MWST (Einfuhrsteuer)

Es wird wie zuvor erklärt vorgegangen, mit dem Unterschied, dass auf mehreren Zeilen gebucht wird, denn die Rechnung des Spediteurs enthält nebst der MWST (Einfuhrsteuer) evtl. auch Transportkosten und Zollgebühren.

Beispiel:

Rechnung von Spediteur bezahlt: Total CHF 350.-, wovon CHF 200.- für Transportkosten und CHF 150.- für vorausbezahlte MWST (Einfuhrsteuer) am Zoll.

Damit man die beim Import bezahlte MWST zurückerstattet bekommt, ist wie folgt vorzugehen:

- In der Tabelle Buchungen:

- In der Spalte Haben das Bankkonto eingeben. Die Soll-Spalte bleibt leer.

- In der nächsten Zeile das Konto 'Transportkosten', den MWST-Betrag und den MWST-Code M81 (oder I81) eintragen.

- In der nächsten Zeile werden die Soll- und Haben-Spalten leer gelassen. In der Spalte Betrag die am Zoll bezahlte MWST (Einfuhrsteuer) eingeben.

- In der Spalte MWST/USt-Code den MWST-Code M81-2 (mit Art Betrag "2") angeben, der es erlaubt, den MWST-Betrag zu 100% zu buchen.

Beim Import bezahlte MWST (Einfuhrsteuer) – Einnahmen-/Ausgabenbuchhaltung

Die Mehrwertsteuer (MWST) auf im Ausland gekaufte Waren muss direkt beim Zoll entrichtet werden. Nach der Zahlung stellt der Zoll ein Dokument über die Zollabfertigung aus, das den steuerpflichtigen Betrag (Warenwert) sowie den bezahlten MWST-Betrag ausweist. MWST-pflichtige Personen können den ausgewiesenen Betrag zurückfordern.

MWST-Codes für die im Zoll bezahlte MWST (Einfuhrsteuer)

In allen vordefinierten Kontenplanvorlagen mit MWST ist ein spezifischer Code zur Erfassung der Einfuhr-MWST auf Waren enthalten:

- M81-2 'Wareneinkäufe und Dienstleistungen 8,1% (MWST-Betrag)'

Mit diesem Code wird der in der Spalte Betrag eingegebene Wert als reiner MWST-Betrag (100%) behandelt. Dadurch wird der beim Zoll bezahlte Gesamtbetrag korrekt in der MWST-Abrechnung berücksichtigt. - Hinzufügen benutzerdefinierter MWST-Codes

In der Tabelle MWST/USt-Codes können neue Codes hinzugefügt werden – z.B. um einen anderen Steuersatz zu verwalten.

Um die beim Zoll bezahlte Einfuhrsteuer von 2,6% korrekt zu erfassen, sind folgende Schritte erforderlich:- Einen neuen MWST-Code anlegen (z.B. M26-2)

- In der Spalte Summ. in die Gruppierung GR1 auswählen

- Betragstyp auf 2 setzen (d.h. der eingegebene Betrag entspricht 100% MWST)

- Den Steuersatz mit 2,6% eintragen.

Im Zoll bar bezahlte MWST (Einfuhrsteuer)

Wenn die MWST für importierte Waren bar beim Zoll entrichtet wurde, können Sie den Betrag wie folgt erfassen, um ihn als Vorsteuer zurückzufordern:

- In der Tabelle Buchungen:

- das Datum, die Belegnummer und eine Beschreibung in die entsprechenden Spalten eintragen.

- den bar bezahlten Betrag in der Spalte Ausgaben erfassen.

- in der Spalte Konto das entsprechende Konto der 'Kasse' angeben.

- in der Spalte Kategorie die Kategorie für Versandkosten erfassen.

- in der Spalte MWST/USt-Code den MWST-Code M81-2 (mit Art Betrag "2") einfügen. Dieser Code weist den gesamten Betrag als 100% MWST aus und verbucht ihn automatisch auf dem entsprechenden MWST-Konto.

Das Programm verbucht so den MWST-Betrag zu 100%, ohne dass Buchungsdifferenzen entstehen.

Vom Spediteur beim Import vorausbezahlte MWST (Einfuhrsteuer)

In diesem Fall wird die Einfuhr-MWST vom Spediteur im Voraus bezahlt, der zugleich für den Transport der Ware und die Zollabwicklung zuständig ist. Die Rechnung des Spediteurs umfasst in der Regel die Transportkosten, ggf. Zollgebühren sowie die beim Zoll vorausbezahlte MWST (Einfuhrsteuer) auf die importierten Waren.

Das Vorgehen ist ähnlich wie im vorherigen Fall, jedoch erfolgt die Buchung über mehrere Zeilen, da die Rechnung des Spediteurs sowohl Transportkosten als auch die beim Zoll vorausbezahlte MWST (Einfuhrsteuer) enthalten kann.

Beispiel

Rechnung des Spediteurs über einen Gesamtbetrag von CHF 250.-, davon CHF 200.- für den Transport und CHF 50.- für die beim Zoll vorausbezahlte MWST (Einfuhrsteuer).

In der Tabelle Buchungen:

- Erste Zeile – Erfassen Sie die folgenden Angaben in den entsprechenden Spalten:

- Datum, Belegnummer und Beschreibung.

- In der Spalte Ausgaben den Gesamtbetrag der Rechnung des Spediteurs.

- In der Spalte Konto das entsprechende Bankkonto. Die Spalte 'Kategorie' bleibt leer.

- Zweite Zeile – Tragen Sie die folgenden Angaben in den entsprechenden Spalten ein:

- Datum, Belegnummer und Beschreibung.

- In der Spalte Ausgaben den Transportkostenbetrag mit MWST-Code M81.

- In der Spalte Kategorie das Konto für Versandkosten oder ein entsprechendes Aufwandskonto.

- In der Spalte MWST/USt-Code den MWST-Code M81. Dieser Code berechnet die MWST auf die Transportkosten automatisch.

- Dritten Zeile – Geben Sie die folgende Angaben in den entsprechenden Spalten an:

- Datum, Belegnummer und Beschreibung.

- In der Spalte Ausgaben den vom Spediteur am Zoll bezahlten MWST-Betrag (Einfuhrsteuer).

- Die Spalten 'Konto' und 'Kategorie' bleiben leer.

- In der Spalte MWST/USt-Code den Code M81-2 einfügen. Dieser Code weist den gesamten Betrag als 100% MWST aus und verbucht ihn automatisch auf dem entsprechenden MWST-Konto.

Korrekturen der Vorsteuer in der Schweiz

Nachfolgend listen wir die wichtigsten Praxisfälle zur Erfassung eines Vorsteuerabzugs oder einer Korrektur der Vorsteuer für die schweizerische Mehrwertsteuer auf. Es ist wichtig, den korrekten MWST-Code zu verwenden, da jede Korrektur in eine spezifische Ziffer des Abrechnungsformulars (400, 405, 415, 420…) fliesst, je nach verwendetem MWST-Code.

Stornierung von Wareneinkäufen oder Betriebsaufwand

Buchung einer Gutschrift, die von einem Lieferanten für retournierte Ware ausgestellt wurde.

- Sie müssen die ursprünglich abgezogene MWST reduzieren, indem Sie denselben MWST-Code wie bei der Rechnungsbuchung verwenden, jedoch mit negativem Vorzeichen.

- Auf diese Weise wird die Vorsteuer auf Materialkosten und Dienstleistungen (Ziffer 400) oder auf Investitionen oder Betriebskosten (Ziffer 405) korrigiert.

| Datum | Beleg | Beschreibung | KtSoll | KtHaben | Betrag | MwSt-Code | Art Betrag | MwSt-% | Gebuchte MwSt |

| 01.04.2025 | Lieferantenrechnung | 4000 Warenaufwand | 1020 Bank | 10'810.00 | M81 |

| 8.10 | 810.00 | |

| 30.04.2025 | Gutschrift vom Lieferanten | 1020 Bank | 4000 Warenaufwand | 1'081.00 | -M81 |

| -8.10 | -81.00 |

- MWST-Code verwendet für die Erfassung der Rechnung:

M81 Wareneinkauf und Dienstleistungen 8.1 % (inkl. MWST), zugeordnet zur Ziffer 400 - MWST-Code verwendet für die Buchung der Gutschrift:

-M81 Wareneinkauf und Dienstleistungen 8.1 % (inkl. MWST), negativ zugeordnet zur Ziffer 400 - Falls die Korrektur in einer anderen Abrechnungsperiode erfolgt, kann die Berichtigung auf die gleiche Weise übermittelt oder ein spezifisches Korrekturformular verwendet werden – dies ist mit der Eidgenössischen Steuerverwaltung abzuklären.

Beispiel einer Stornobuchung für eine Investition

| Datum | Beleg | Beschreibung | KtSoll | KtHaben | Betrag | MwSt-Code | Art Betrag | MwSt-% | Gebuchte MwSt |

| 02.06.2025 | Kauf einer Maschine | 1500 Maschinen und Apparate | 2000 Lieferanten | 21'620.00 | I81 |

| 8.10 | 1'620.00 | |

| 30.06.2025 | Gutschrift vom Lieferanten | 2000 Lieferanten | 1500 Maschinen und Apparate | 5'405.00 | -I81 |

| -8.10 | -405.00 |

- MWST-Code verwendet für die Erfassung der Rechnung:

I81 Investition und Betriebsaufwand 8.1% (inkl. MWST), zugeordnet zur Ziffer 405 - MWST-Code verwendet für die Buchung der Gutschrift:

-I81 Investition und Betriebsaufwand 8.1% (inkl. MWST), negativ zugeordnet zur Ziffer 405 - Falls die Korrektur in einer anderen Abrechnungsperiode erfolgt, kann die Berichtigung auf die gleiche Weise übermittelt oder ein spezifisches Korrekturformular verwendet werden – dies ist mit der Eidgenössischen Steuerverwaltung abzuklären.

Eigenverbrauch oder interner Verbrauch von eingekauften Waren

Wenn Güter vom steuerpflichtigen Bereich in den privaten Gebrauch oder in von der Steuer ausgenommene Bereiche überführt werden, müssen Sie den Vorsteuerabzug korrigieren: Die MWST muss in derselben Höhe zurückerstattet werden, wie sie beim Einkauf abgezogen wurde. Die MWST wird unter der Ziffer 415 «Korrekturen der Vorsteuer: Doppelverwendung, Eigenverbrauch (Art. 31 MWSTG)» verbucht.

- Buchen Sie die Lieferantenrechnung mit dem üblichen MWST-Code für Einkäufe

- Buchen Sie den Eigenverbrauch der Ware, wodurch die Warenkosten reduziert werden, da die Ware nicht für den Geschäftsbetrieb verwendet wurde

- Als Gegenkonto verwenden Sie ein Privatkonto oder ein ähnliches Konto

| Datum | Beleg | Beschreibung | KtSoll | KtHaben | Betrag | MwSt-Code | Art Betrag | MwSt-% | Gebuchte MwSt |

| 01.04.2025 | Lieferantenrechnung | 4000 Warenaufwand | 1020 Bank | 10'810.00 | M81 |

| 8.10 | 810.00 | |

| 30.04.2025 | Eigenverbrauch der Ware | 2850 Privatkonto | 4000 Warenaufwand | 5'405.00 | K81-B |

| -8.10 | -405.00 |

- MWST-Code verwendet für die Erfassung der Rechnung:

M81 Wareneinkauf und Dienstleistungen 8.1 % (inkl. MWST), zugeordnet zur Ziffer 400 - MWST-Code verwendet für die Buchung des Eigenverbrauchs:

K81-B Korrekturen der Vorsteuer 8.1 % zugeordnet zur Ziffer 415

Reduktion aufgrund von Subventionen

Wenn ein Unternehmen eine Subvention (zum Beispiel kantonal oder vom Bund) erhält, ist dieser Betrag in der Regel nicht der Mehrwertsteuer unterstellt. In bestimmten Fällen kann jedoch die Pflicht zur Berichtigung der Vorsteuer entstehen, wenn mit dieser Subvention finanzierte Güter oder Dienstleistungen für mehrwertsteuerpflichtige Tätigkeiten verwendet wurden.

In solchen Fällen ist eine Korrektur der ursprünglich abgezogenen Vorsteuer erforderlich. Diese ist unter der Ziffer 420 der MWST-Abrechnung zu erfassen, wobei der entsprechende Korrektur-Mehrwertsteuercode zu verwenden ist.

| Datum | Beleg | Beschreibung | KtSoll | KtHaben | Betrag | MwSt-Code | Art Betrag | MwSt-% | Gebuchte MwSt |

| 15.04.2025 | Eingang kantonale Subvention | 1020 Bank | 3900 Subventionserträge | 10'000.00 | Z0-A |

|

|

| |

| 15.04.2025 | MWST-Korrektur, stillschweigende Steuerpflicht | 3900 Subventionserträge | 3900 Subventionserträge | 810.00 | K81-C | 2 | -8.10 | -810.00 |

- MWST-Code verwendet für die Buchung des Zahlungseingangs:

Z0-A Subventionen, durch Kurvereine eingenommene Tourismusabgaben, Entsorgungs-und Wasserwerkbeiträge 0% zugeordnet zur Ziffer 900 - MWST-Code verwendet für die MWST-Erfassung:

K81-C Reduktion des Vorsteuerabzugs 8.1 % zugeordnet zur Ziffer 420 - Die Erfassung des Zahlungseingangs erfolgt ohne effektive Mehrwertsteuer, muss jedoch aus Gründen der steuerlichen Transparenz trotzdem dokumentiert werden.

- Die zweite Buchung dient der fiktiven Besteuerung der Subvention (sogenannte stille Besteuerung), um den ursprünglich abgezogenen Vorsteuerbetrag anteilsmässig zu korrigieren.

- Es ist wichtig, bei der Korrektur den Steuertyp „2“ (MwSt.-Betrag) zu verwenden, damit der Betrag korrekt unter der Ziffer 420 der MWST-Abrechnung ausgewiesen wird.

- Die zweite Buchung muss die MwSt-Betrag manuell berechnet werden.

Weitere Korrekturbuchungen

Bezugsteuer auf Dienstleistungen - Reverse Charge - CH

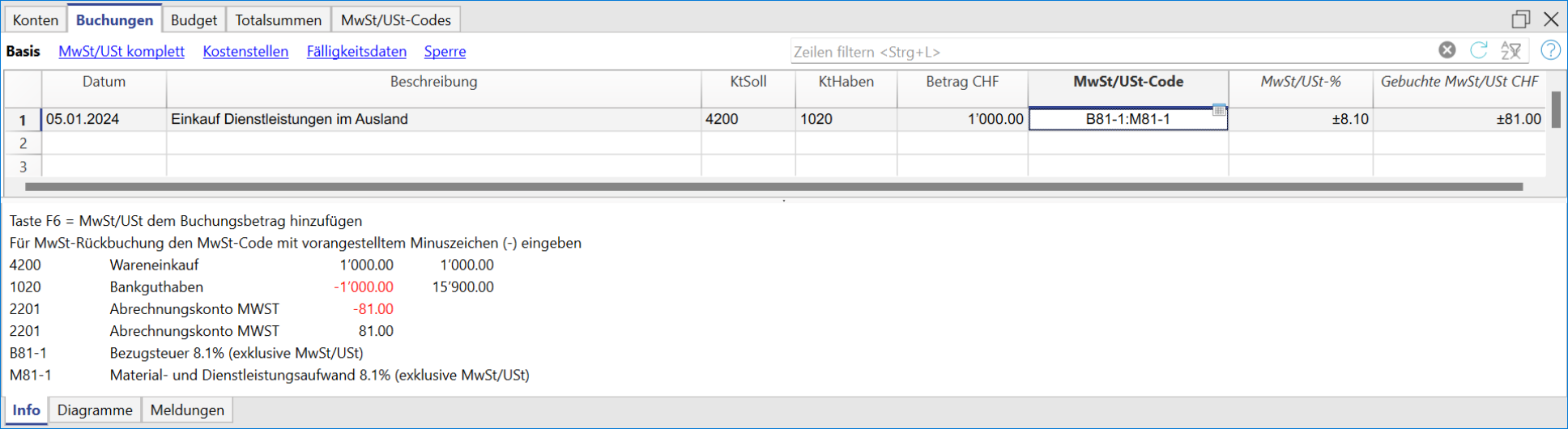

Alle im Ausland bezogenen Dienstleistungen müssen bei der MWST-Abrechnung deklariert werden. Im Gegensatz zur importierten Ware, die verzollt wird, gibt es für Dienstleistungen keinen Zollschein; trotzdem muss für diese Art von Operation MWST erhoben und zurückgefordert werden. Diese Operation, Selbstauferlegung und Rückforderung der MWST, wird als Reverse Charge (Umkehr der Steuerschuld) bezeichnet.

Die vereinfachte Reverse Charge ist eine Neuheit von Banana Buchhaltung Plus. Dank der Möglichkeit, in dieselbe Zelle des MWST-Codes sowohl den Code für die Selbstveranlagung als auch den Code für die Rückforderung einzutragen, ist das Buchen sehr einfach.

Zu verwendende MWST-Codes

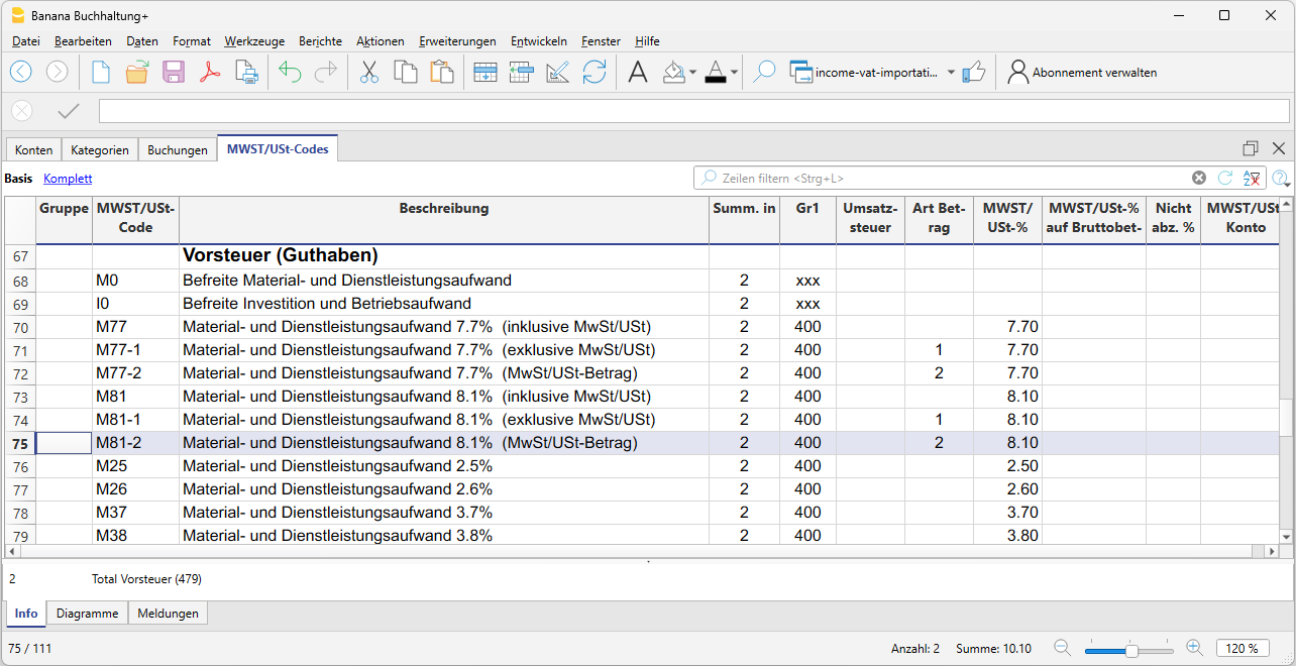

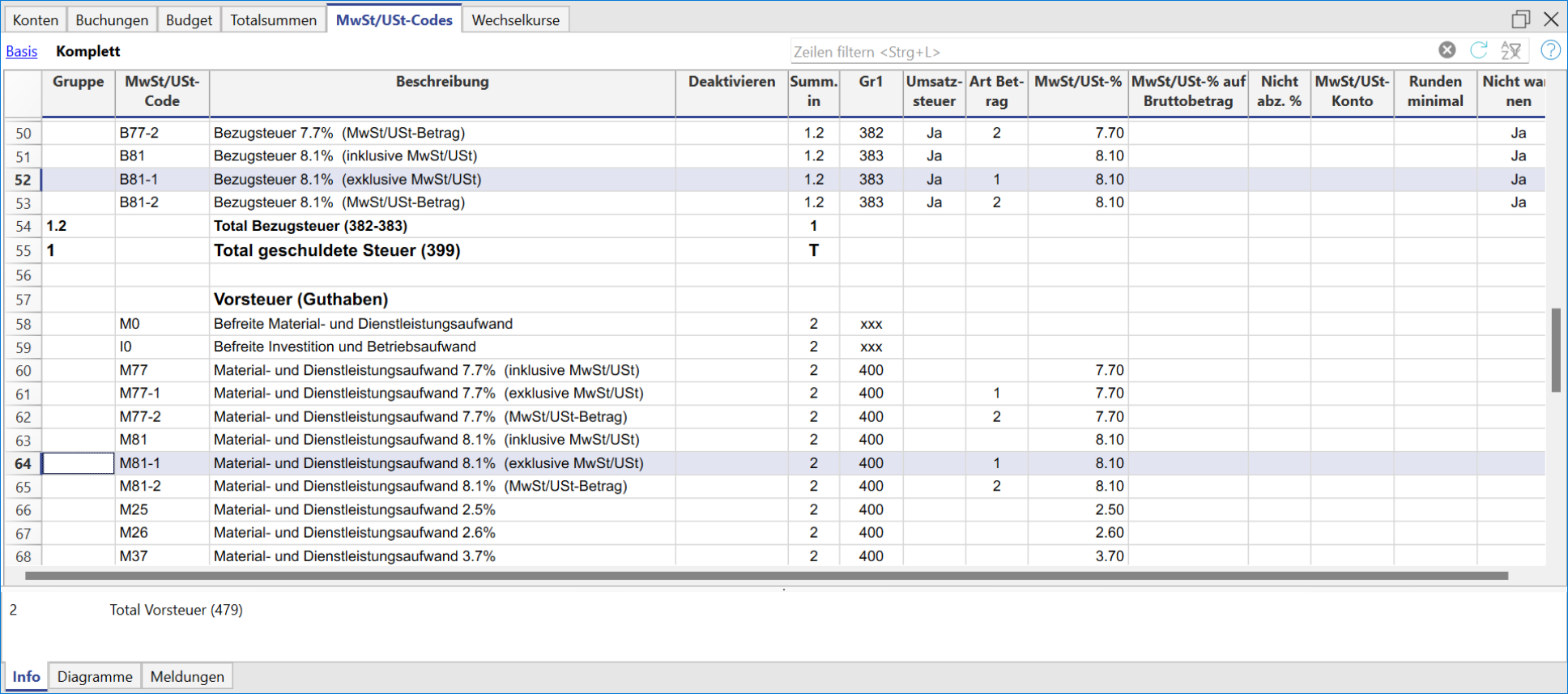

In der Tabelle MWST/USt-Codes befinden sich die Codes, die für aus dem Ausland bezogene Dienstleistungen benutzt werden; B81-1 und M81-1 oder I81-1.

Es handelt sich um zwei Codes mit 'Art Betrag' 1; daher wird die Mehrwertsteuer auf den Nettobetrag (exklusive MWST) berechnet.

Insbesondere ist dabei zu beachten:

- Der Code B81-1 berechnet einen geschuldeten MWST-Betrag.

Es ist wichtig, in der Ansicht Komplett > Spalte Nicht warnen "Ja" anzugeben; sonst erhält man eine Fehlermeldung. - Der Code M81-1 oder I81-1 berechnet einen geforderten MWST-Betrag.

So buchen

Die Buchung erfolgt durch Erfassung eines doppelten Codes in der Spalte MWST/USt-Code und zwar B81-1 (Selbstauferlegung) und I81-1 (oder M81-1).

Durch die Eingabe des doppelten Codes verbucht das Programm sowohl die geschuldete als auch die zurückzufordernde Mehrwertsteuer automatisch auf dem Konto '2201 Abrechnungskonto MWST'.

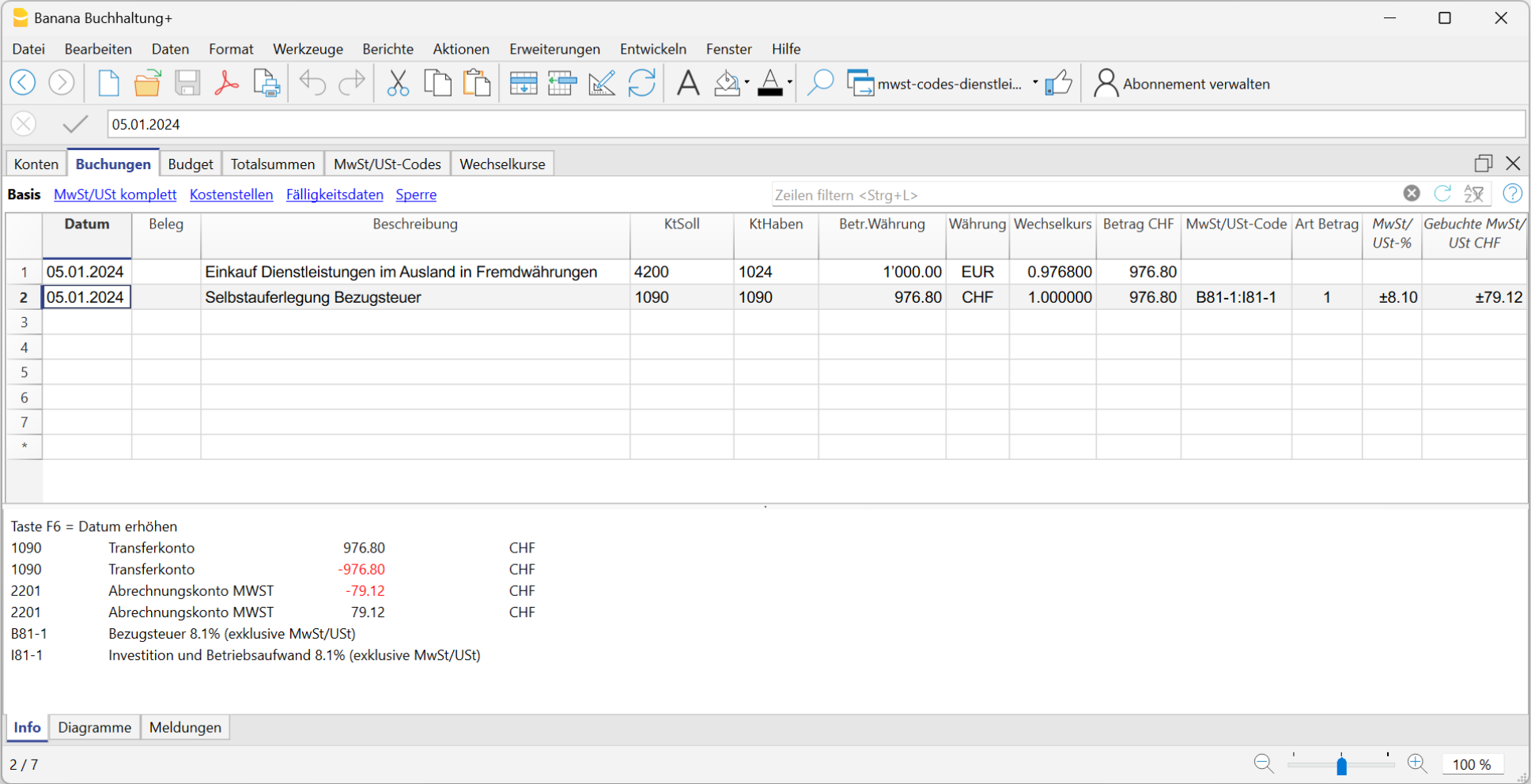

MWST auf Dienstleistungen in Fremdwährung

Wenn die Operation von Dienstleistungen im Ausland ein Konto in Fremdwährung betrifft, muss die Reverse Charge-Buchung auf zwei Zeilen erfolgen. So vorgehen:

- Den Einkauf der Dienstleistung in fremder Währung ohne 'MWST-Code' erfassen.

- Auf der nächsten Zeile die von der Reverse Charge betroffene Operation buchen:

- In der Spalte Betr.Währung wird der in Basiswährung umgerechnete Betrag eingetragen

- In den Spalten KtSoll und KtHaben ein Transferkonto (z.B. 1090) eingeben

- In der Spalte MWST-Code sind beide MWST-Code zu erfassen; B81-1 für die Selbstauferlegung und I81-1 für die Rückforderung

- Am Ende der Eingabe aller Buchungen muss das Transferkonto einen Nullsaldo aufweisen.

MWST auf Dienstleistungen im Ausland und Formular Saldo-/Pauschalsteuersätze-Methode

Wird die MWST nach Saldo- oder Pauschalsteuersätze-Methode abgerechnet, so ist der Kauf mit dem MWST-Code B81-1 für die Selbstauferlegung zu erfassen.

Auf das Erfassen der MWST-Rückforderung ist zu verzichten, da mit der Wahl der Saldo- oder Pauschalsteuersätze-Methode explizit auf das Vorsteuerabzugsrecht (inklusive für im Ausland getätigte Einkäufe von Dienstleistungen) verzichtet wird.

MWST auf vereinnahmten Entgelten (auf Einnahmen) und Offene Posten Ende Jahr

Für die Erhebung der Mehrwertsteuer hat die Eidgenössische Steuerverwaltung zwei Abrechnungsarten festgelegt:

- Abrechnung nach vereinbarten Entgelten - die Mehrwertsteuer wird zum Zeitpunkt der Rechnungsstellung fällig. Auch die Vorsteuer kann per Zeitpunkt der Rechnungsstellung durch den Lieferanten zurück gefordert werden. Bei dieser Methode ist ein Postenbuch Kunden-/Lieferanten anzulegen.

- Abrechnung nach vereinnahmten Entgelten - für die Steuerbemessung ist der Zeitpunkt der Zahlung einer Rechnung relevant. Auch die Vorsteuer kann erst mit der Zahlung zurück gefordert werden.

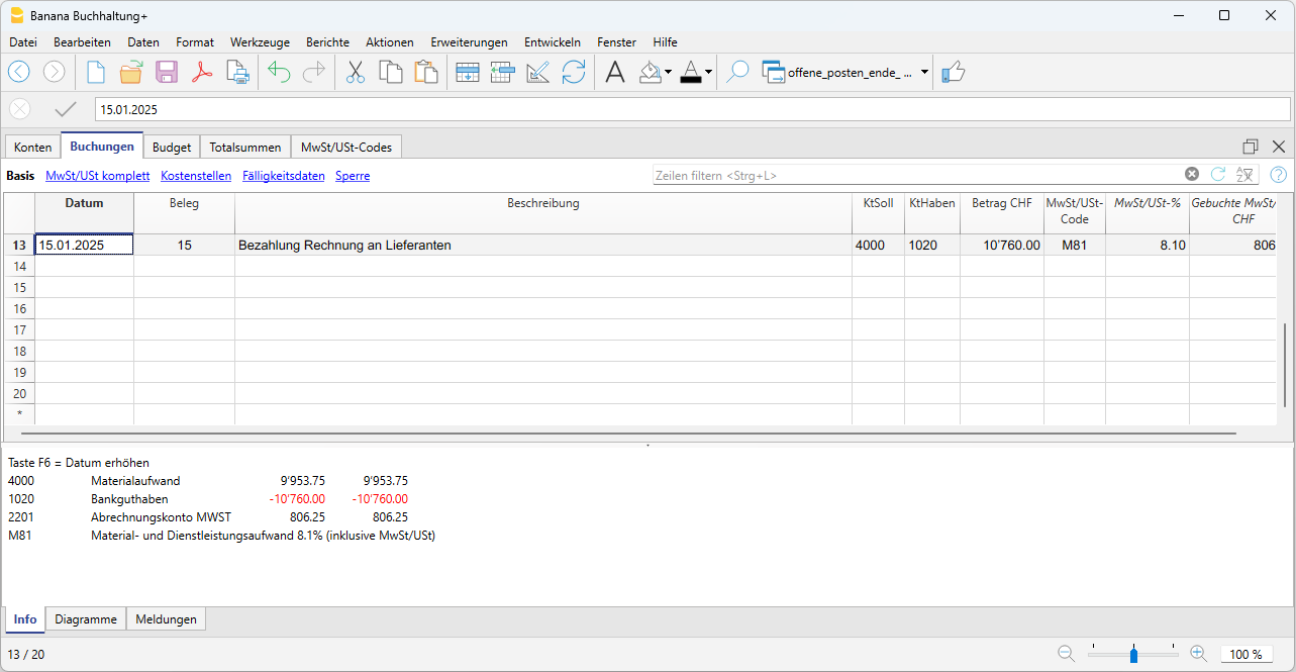

Buchen von Rechnungen mit MWST-Verwaltung nach vereinnahmten Entgelten

1. Unterhalb des Geschäftsjahres keine Kunden und Lieferanten buchen. Offene Posten werden erst per Jahresende verbucht; d.h. Kunden- bzw. Lieferantenrechnungen, die Ende Jahr (31.12.) eingegangen oder ausgestellt worden sind, jedoch erst im folgenden Jahr bezahlt oder kassiert werden.

2. Beim Buchen des Zahlungsausgangs oder Zahlungseingangs Aufwand oder Ertrag erfassen.

3. MWST-Code muss auf derselben Zeile wie der Aufwand oder Ertrag erfasst werden.

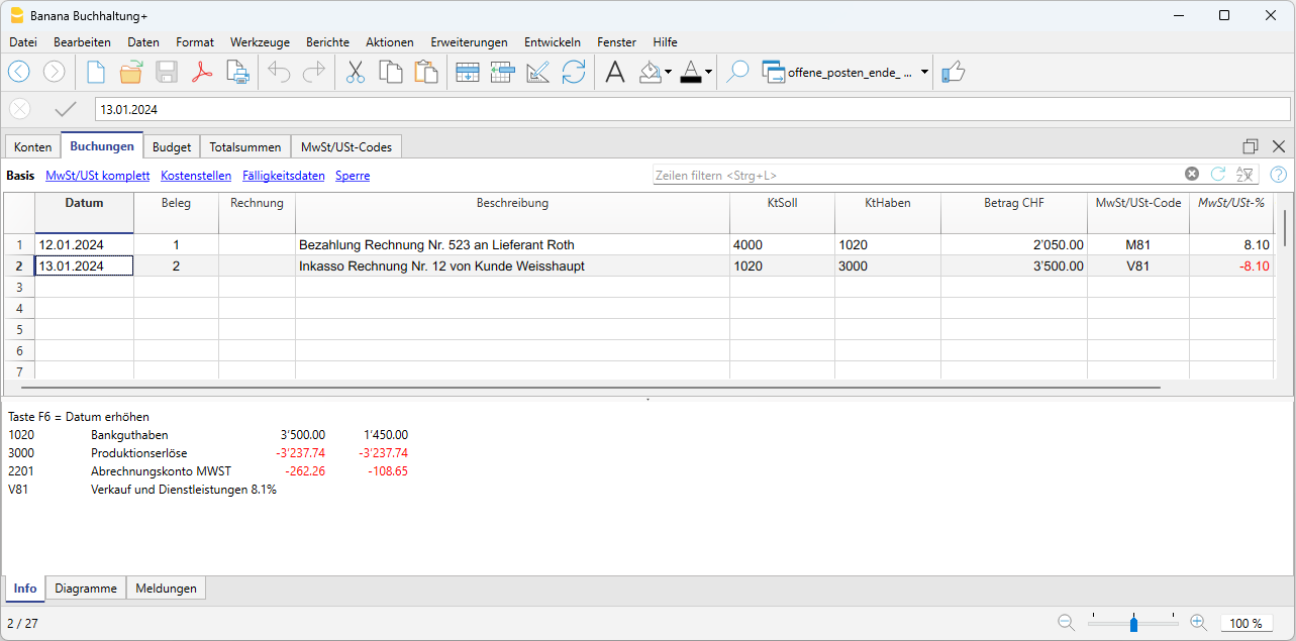

Praktisches Beispiel: Während des Jahres buchen

Postenbuch Kunden und Lieferanten auf Einnahmen (MWST-Verwaltung nach vereinnahmter Methode)

Wird trotzdem eine Verwaltung der Kunden / Lieferanten gewünscht, können hierfür Kostenstellen verwendet werden. In diesem Fall erfolgt die Verwaltung der Kunden / Lieferanten ausserhalb der Bilanz.

Was die Problematik der offene Rechnungen (in Rechnung gestellter Aufwand oder Ertrag, der noch nicht bezahlt/eingenommen worden ist) betrifft, dürfen noch nicht bezahlte Rechnungen von Lieferanten oder an Kunden erst Ende Jahr berücksichtigt werden. Mehr dazu im Mehrwertsteuergesetz (Wegleitung 2001 zur Mehrwertsteuer, Z 964, Seite 219).

Aufgrund dieser Voraussetzungen schlagen wir folgend eine der möglichen Lösungen vor:

Offene Posten Ende Jahr eruieren

Um Ende Jahr den Gewinn und den Verlust des Betriebsjahres genau eruieren zu können, müssen die offenen Rechnungen gebucht werden:

- An Kunden ausgestellte, aber noch nicht eingezogene Rechnungen

- Rechnungen von Lieferanten erhalten, aber noch nicht bezahlt.

- Unfertige Leistungen/Arbeiten, die erst im nächsten Jahr eingezogen oder bezahlt werden.

In diesem Falle muss sichergestellt werden, dass Aufwand und Ertrag nicht mit dem MWST-Code eingegeben werden, denn bei der MWST-Abrechnung dürfen die Vorsteuer und die Umsatzsteuer erst im MWST-Formular des 1. Quartals des Folgejahres abgerechnet werden.

Die Konten für Offene Posten

Um nur Aufwand und Ertrag (also ohne MWST) zu eruieren und korrekt zu buchen, wie folgt vorgehen:

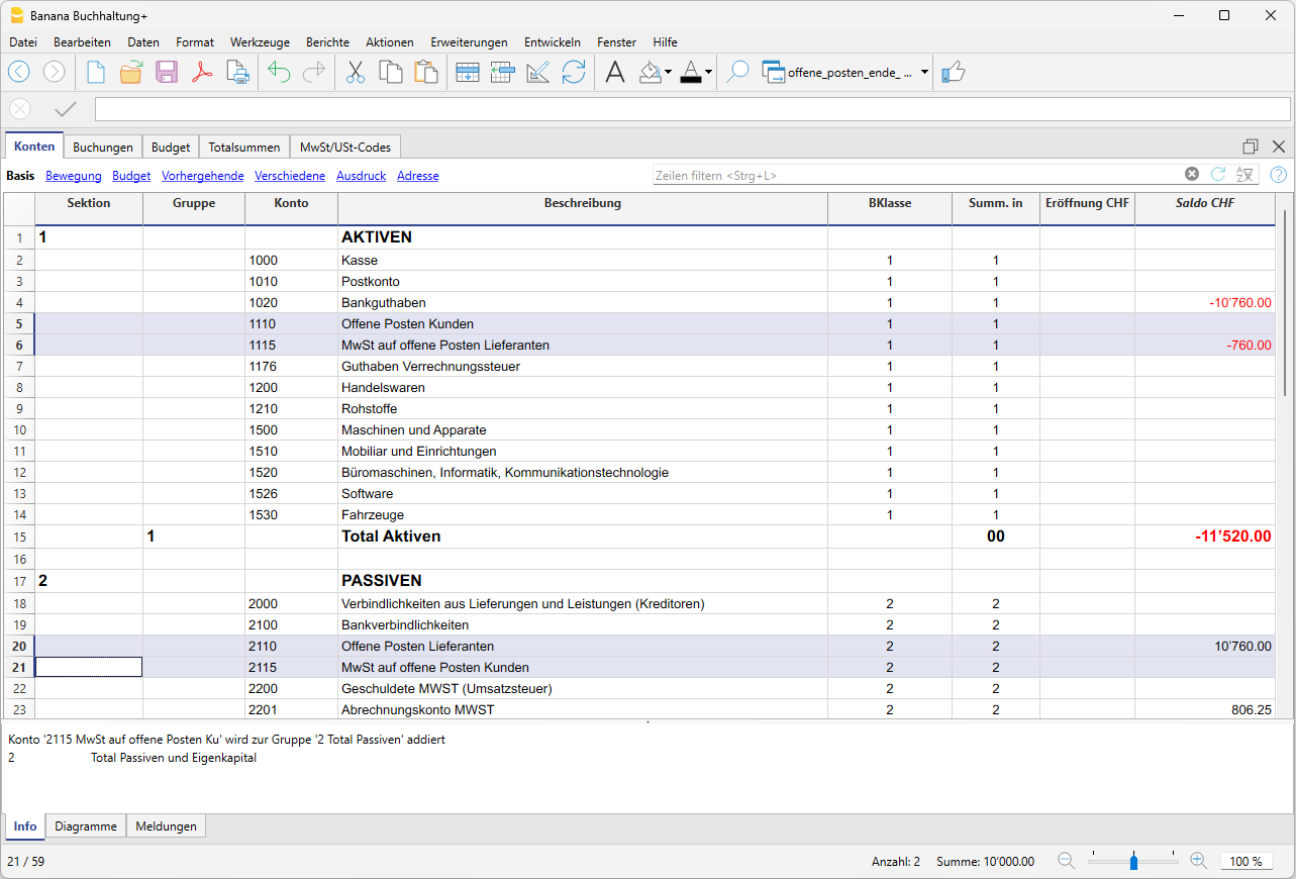

Aktiven und Passiven

- In den Aktiven das Konto "Offene Posten Kunden" eröffnen.

- In den Passiven das Konto "MWST auf offene Posten Kunden" eröffnen.

- In den Passiven das Konto "Offene Posten Lieferanten" eröffnen.

- In den Aktiven das Konto "MWST auf offene Posten Lieferanten" eröffnen.

Aufwand und Ertrag

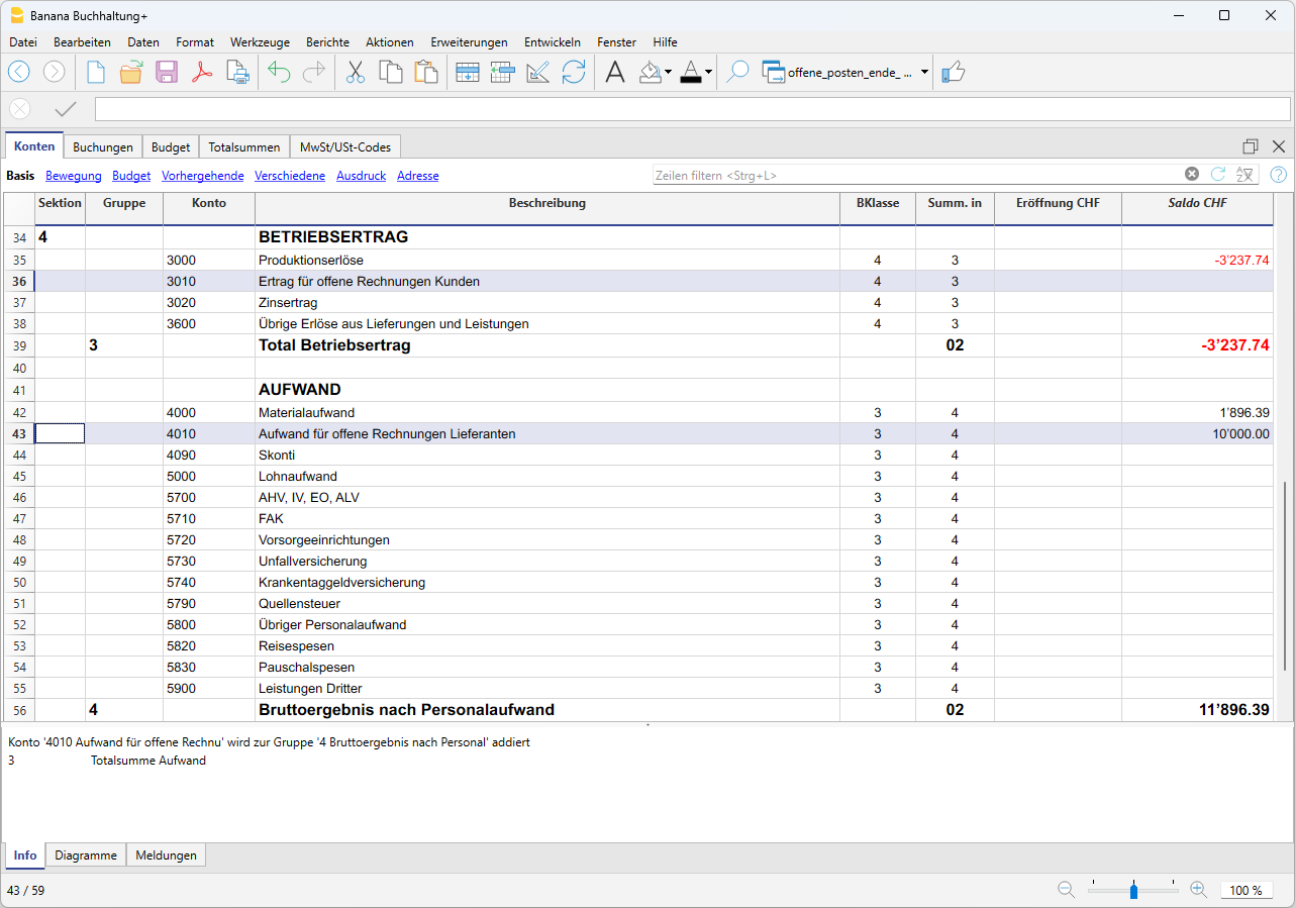

Eröffnen Sie in der Erfolgsrechnung die folgenden Konten:

- In Aufwand das Konto "Aufwand für offene Rechnungen Lieferanten"

- In Ertrag das Konto "Ertrag für offene Rechnungen Kunden"

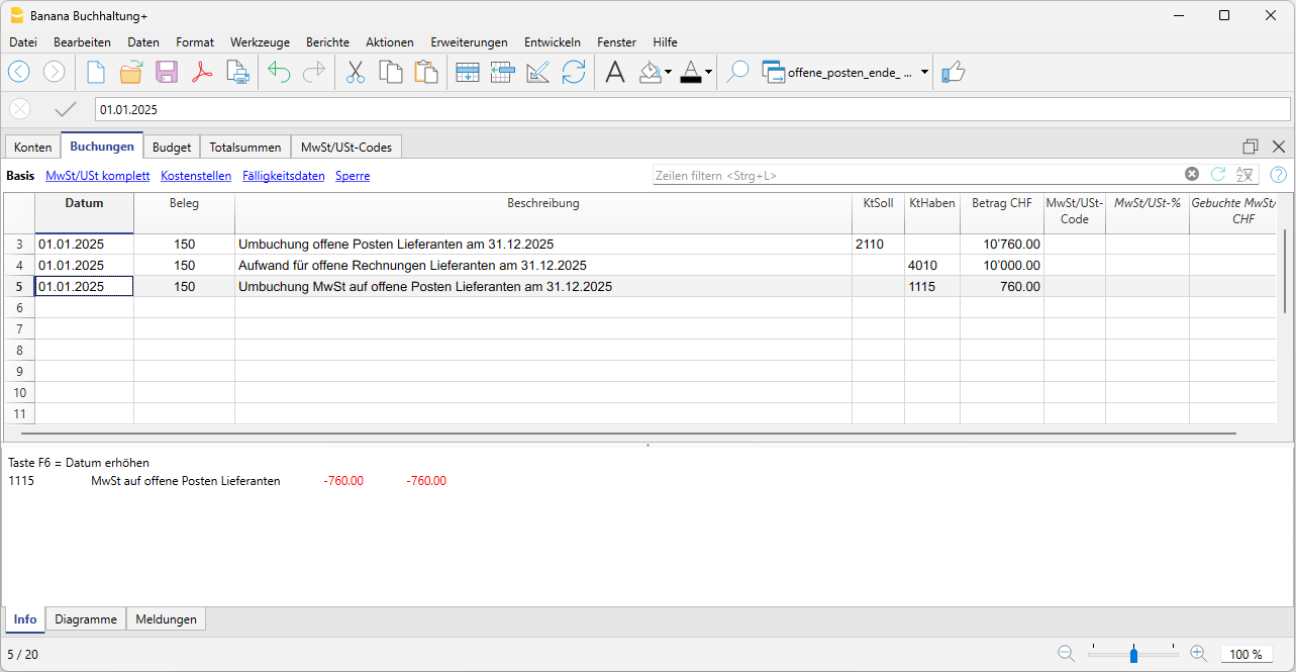

Buchen der offenen Lieferantenrechnungen

Folgend erklären wir das Vorgehen für die offenen Lieferantenrechnungen. Für die offenen Kundenrechnungen gleich vorgehen. Dabei auf die Kunden-spezifischen Offene-Posten-Konten buchen.

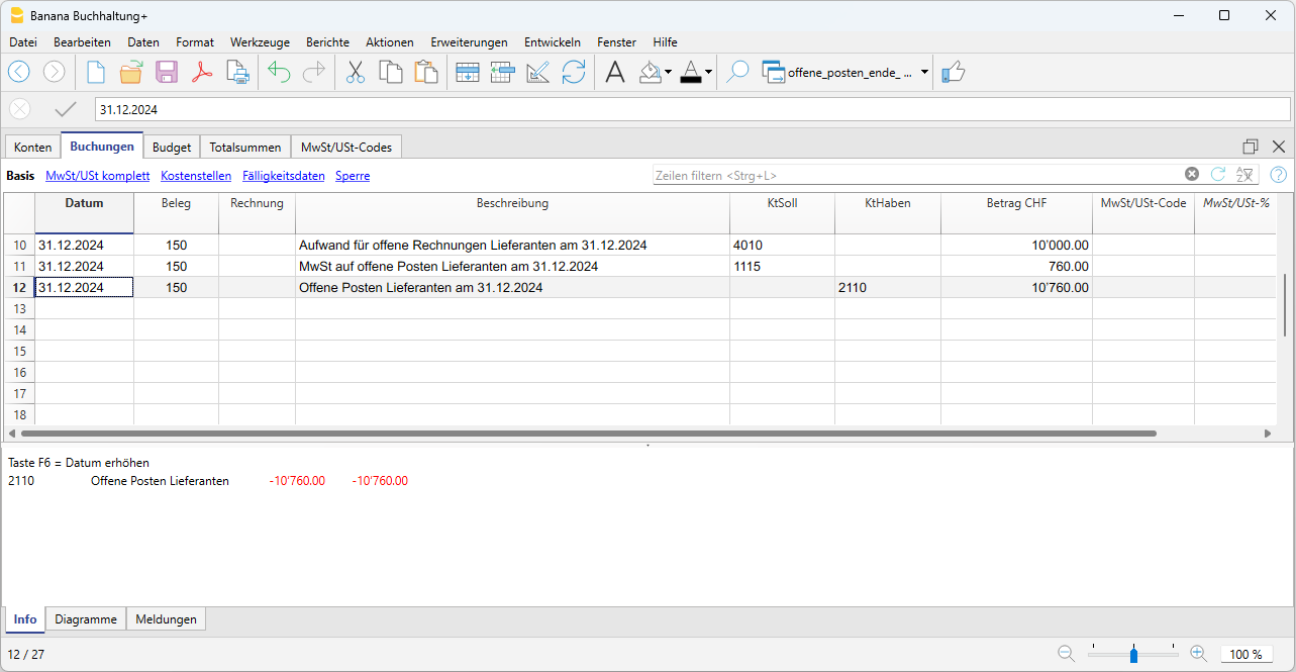

Das Buchen der Lieferantenrechnungen per 31.12.... muss auf mehreren Zeilen erfolgen:

- Mit Soll-Konto "Aufwand für offene Rechnungen Lieferanten" den Nettobetrag (Spalte Betrag) des Aufwands buchen, ohne MWST-Code.

- Mit Soll-Konto "MWST auf offene Posten Lieferanten" den Betrag (Spalte Betrag) der Vorsteuer buchen.

- Mit Haben-Konto "Offene Posten Lieferanten" in der Spalte Betrag den Gesamtbetrag (inkl. MWST) buchen.

Abschluss der Offenen Posten per Ende Jahr

Am 01.01. des folgenden Jahres müssen die vorangehenden Buchungen vom 31.12. storniert werden; man bucht hierzu:

- In der Spalte Soll das Konto "Offenen Posten Lieferanten" mit Gesamtbetrag (inkl. MWST) buchen.

- In der Folgezeile, in der Spalte Haben den Nettobetrag (Spalte Betrag) des Aufwands buchen und zwar ohne MWST-Code

- In der Spalte Haben das Konto "MWST auf offene Posten Lieferanten" buchen für die Vorsteuer.

Bei Zahlungen an Lieferanten wie im Beispiel am Anfang geschildert buchen und dabei ganz normal den MWST-Code eingeben.

Buchen der offenen Kundenrechnungen

Für die offenen Kundenrechnungen gleich vorgehen. Dabei auf die Kunden-spezifischen Offene-Posten-Konten buchen.

Rechnungen ausdrucken und MWST verwalten

Mehrwertsteuerberechnung und Rundung in Rechnungen

Beim Drucken von Rechnungen, die in die Buchhaltung integriert sind, entspricht der Gesamtbetrag der Mehrwertsteuer (MWST) der Summe der einzelnen MWST-Buchungen, die die gleiche Rechnung ausmachen. Da die einzelnen MWST-Buchungen auf die nächsten Hundertstel gerundet werden, kann es bei der Berechnung der MWST auf den Gesamtrechnungsbetrag zu einer Differenz kommen.

Betrachten Sie zum besseren Verständnis das folgende Beispiel:

- Zeile 1: 7,7% von CHF 187.50 = CHF 14.4375 -> Aufgerundet: CHF 14.44

- Zeile 2: 7,7% von CHF 875.00 = CHF 67.375 -> Aufgerundet: CHF 67.38

- Total: 7,7% von CHF 1062.50 = CHF 81.8125 -> Abgerundet: CHF 81.81

Auf der Rechnung wird ein Mehrwertsteuerbetrag von CHF 81.82 anstelle von CHF 81.81 ausgewiesen. Tatsächlich entspricht der Betrag von CHF 81.82 der Summe der für jeden Artikel einzeln berechneten Mehrwertsteuer (CHF 14.44 + CHF 67.38).

Diese Vorgehensweise wird angewendet, um Differenzen zwischen den in der Buchhaltung verbuchten und den auf der Rechnung ausgewiesenen Mehrwertsteuerbeträgen zu vermeiden. Auf diese Weise stimmt der Gesamtbetrag der Mehrwertsteuer in der Buchhaltung mit dem in der Rechnung ausgewiesenen Betrag überein.

Netto-Mehrwertsteuer und Verwaltung der Mehrwertsteuer auf Einnahmen

In Banana Buchhaltung ist es möglich, Kunden/Lieferanten sowohl mit nach vereinbarten Entgelten (Kompetenzprinzip) als auch mit MWST nach vereinnahmten Entgelten (Kassenprinzip) zu verwalten. Beim Rechnungsdruck gibt es hingegen Einschränkungen, wenn die Nettobeträge in der Buchhaltung erfasst werden und gleichzeitig die MWST nach vereinnahmten Entgelten abgerechnet wird.

Wird gewünscht, Rechnungen auszudrucken, ist es nicht möglich, Beträge ohne MWST mit der MWST-Abrechnungsmethode nach vereinnahmten Entgelten einzugeben, da zum Zeitpunkt der Rechnungsstellung die MWST-Codes in Eckklammern [] erfasst werden müssen und die MWST nicht berechnet wird, sondern ausschliesslich ein Hinweis für den Druck des Rechnungsdokumentes darstellt.

MWST-Abrechnungsmethode nach vereinbarten Entgelten

| ||

| Bruttobeträge | Nettobeträge | |

| MWST-Abrechnungsmethode nach effektiver Methode | ✓ | ✓ |

| MWST-Abrechnungsmethode mit Saldo-/Pauschalsteuersatz | ✓ | ✗ |

MWST-Abrechnungsmethode nach vereinnahmten Entgelten

Weitere Ausführungen finden Sie auf der Seite Ausgestellte Rechnung und vereinnahmte Mehrwertsteuer. | ||

| Bruttobeträge | Nettobeträge | |

| MWST-Abrechnungsmethode nach effektiver Methode | ✓ | ✗ |

| MWST-Abrechnungsmethode mit Saldo-/Pauschalsteuersatz | ✓ | ✗ |

Beispieldateien mit Buchungen für das Erstellen und Buchen von Rechnungen sowohl nach MWST-effektive Methode als auch nach MWST- Saldosteuersatzmethode:

Umsatzsteuerverwaltung CH - EU

Firmen, welche in der Schweiz und der EU MWST/USt-Abrechnungen machen müssen, müssen zwei Buchhaltungsdateien führen.

- Eine Hauptdatei für die Schweiz/Liechtenstein mit allen buchhalterischen Transaktionen.

Siehe Schweizerische MWST-Verwaltung.- Käufe und Verkäufe in Europa sind mit den MWST/USt-Codes für den Export oder Import zu registrieren.

- Zum Zeitpunkt der periodischen USt-Berechnung für die EU (mit der Nebendatei) wird die USt-Schuld auch in dieser Haupt-Buchhaltungsdatei registriert, wobei kein MWST/USt-Code verwendet wird.

- Eine Nebendatei für die USt-Abrechnung in der EU.

- Die Basiswährung ist EUR

- Der Kontenplan entspricht demjenigen der Hauptdatei (dies erlaubt, die Buchungen kopieren und einfügen zu können).

- MWST/USt-Tabelle mit den für den eigenen Fall für Europa notwendigen USt-Codes und Steuersätzen.

Wird in einer einzigen Nation gehandelt, kann die MWST/USt-Tabelle dieser Nation und das Skript für die automatische USt-Abrechnung verwendet werden.

Siehe unsere Webseiten: Deutschland, Österreich, Italien, Holland sowie unsere Webseiten mit den Vorlagen für diverse andere Nationen. - Bei den Buchungen den entsprechenden Betrag und USt-Code eingeben.

- Für die periodische USt-Abrechnung in der EU über Menü Berichte > MWST/USt-Zusammenfassung (in früheren Versionen Menü 'Buch1') verwenden und die Beträge wie notwendig auf der Umsatzsteuervoranmeldung bzw. Umsatzsteuerjahreserklärung der europäischen Nation, in welcher die USt-Abrechnung gemacht wird, totalisieren.

Bitte nehmen Sie mit Ihrem Steuerberater Rücksprache, um sicherzustellen, dass diese Lösung alle spezifischen Vorlagen der Steuerbehörde in der EU erfüllt.

Wir möchten diejenigen, die sowohl in der Schweiz als auch in Deutschland tätig und MwSt/USt-pflichtig sind, darauf aufmerksam machen, dass unser Partner

Vizthum Consulting Group AG ein alternatives, einfacheres System entwickelt hat, welches ermöglicht, alles mit einer einzigen Buchhaltungsdatei zu verwalten. Interessenten können sich direkt an dieses Treuhandbüro wenden. Ihre Dienstleistungen sind unabhängig von Banana.ch AG.