Dans cet article

Comptabilité en partie double pour l'administration d'une copropriété (PPE)

Gérez rapidement les comptes d’une copropriété (PPE) grâce à ce modèle personnalisé de Banana Comptabilité Plus. Obtenez automatiquement le bilan et le compte de résultat. Gérez les copropriétaires à l’aide du grand livre auxiliaire. Les comptes sont déjà configurés, mais vous pouvez toujours les adapter selon vos besoins.

Ouvrir dans Banana WebApp

Ouvrez Banana Comptabilité Plus sur votre navigateur sans aucune installation. Personnalisez le modèle, saisissez les transactions et enregistrez le fichier sur votre ordinateur.

Ouvrir le modèle dans Banana WebAppDocumentation Modèle

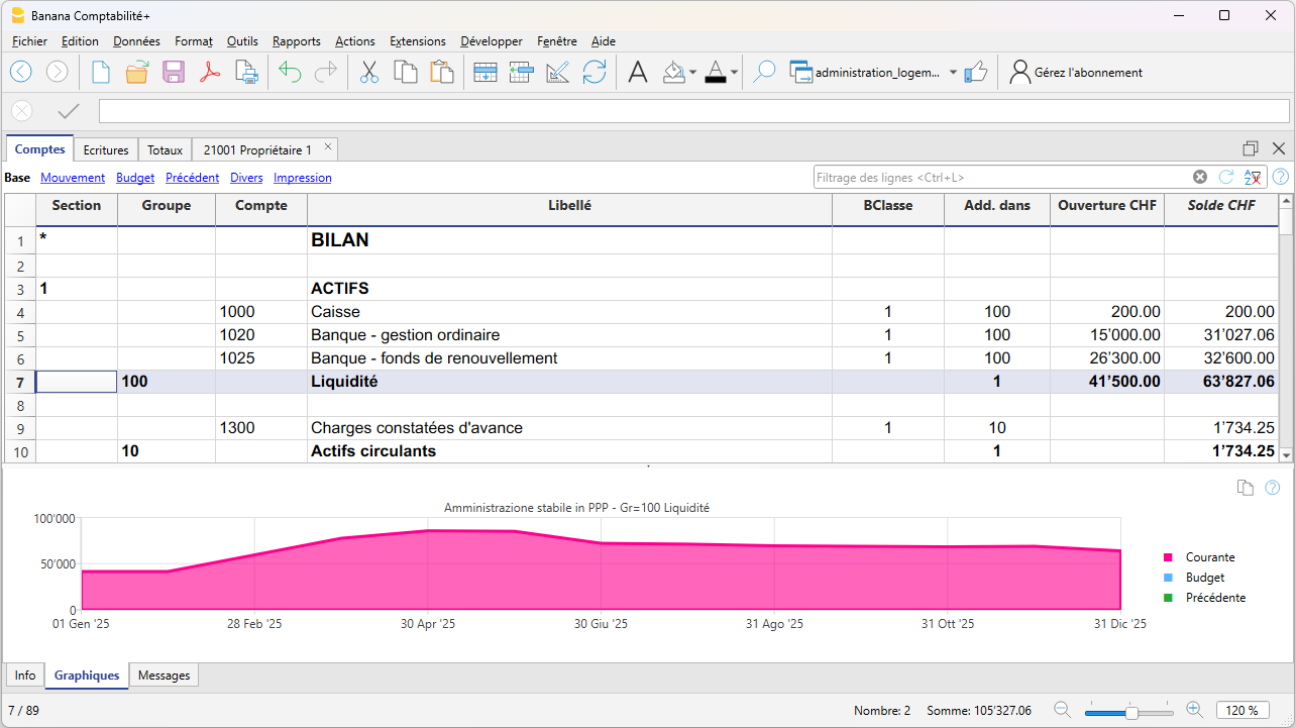

Ce modèle propose un plan comptable conçu et adapté au secteur immobilier suisse. C’est une excellente solution pour ceux qui souhaitent tenir une comptabilité immobilière en partie double.

En détail, les biens immobiliers comportent des charges et des revenus provenant des acomptes versés par les copropriétaires. Selon le principe comptable selon lequel les copropriétaires versent régulièrement des acomptes et un solde de régularisation en fin de période, ces coûts immobiliers doivent correspondre exactement aux revenus à la fin de l’exercice comptable.

Par conséquent, la copropriété (PPE - Propriété Par Étages) ne génère ni bénéfice ni perte.

Questo è dovuto al fatto che, anche se un copropriétaire ne verse pas tous les acomptes, les revenus incluent toujours les montants effectivement demandés aux copropriétaires. Les éventuels découverts comptables sont visibles dans les comptes individuels de chaque copropriétaire.

Pour la répartition des charges, on suit les indications spécifiques à chaque bien immobilier, selon le système de répartition le plus approprié, utilisant des coefficients de répartition.

En Suisse, le coefficient principal utilisé dans les copropriétés est le millième. L’ensemble de la propriété immobilière correspond à 1000/1000.

Dans les copropriétés (PPE), un fonds ou une réserve peut être prévu pour d’éventuelles rénovations futures de l’immeuble. Ce fonds est entièrement géré dans le bilan. Lorsqu’on y puise pour financer des rénovations, les coûts sont enregistrés dans le compte de résultat, et le montant correspondant du fonds est transféré aux revenus.

Ainsi, le principe selon lequel une copropriété ne génère ni bénéfice ni perte est toujours respecté.

Si vous souhaitez approfondir, consultez la théorie sur la comptabilité immobilière pour les copropriétés (PPE).

Écritures comptables types spécifiques à ce modèle

Consultez les écritures comptables types spécifiques pour enregistrer :

- Le calcul des soldes de charges à facturer aux copropriétaires

- Le débit du fonds de rénovation

- L’encaissement du fonds de rénovation

- La gestion des arrondis du résultat de l’exercice

- La vérification de la répartition des charges entre copropriétaires

Découvrez les écritures spécifiques de la comptabilité immobilière en partie double pour les copropriétés (PPE - Propriété Par Étages). Apprenez à gérer votre comptabilité immobilière avec ce modèle.

Comment calculer les soldes de charges à facturer aux copropriétaires

À la fin de l’exercice comptable, le total des soldes de charges demandés ou versés par les copropriétaires correspond à la différence entre les coûts de la période comptable et les revenus du compte de résultat.

Ce montant correspond également exactement au bénéfice ou à la perte généré(e) par la copropriété avant la clôture. Lorsque vous enregistrez tous les soldes de charges demandés aux copropriétaires, ce bénéfice ou cette perte est annulé(e).

Les soldes de charges peuvent être en faveur ou à la charge du copropriétaire.

Pour la répartition des soldes individuels, suivez les règles applicables à l’immeuble concerné.

En général, ces charges sont réparties entre les copropriétaires en fonction de coefficients de répartition spécifiques, tenant compte de la taille de l’appartement et d’autres caractéristiques immobilières. En Suisse, ces coefficients sont appelés « millièmes », et l’ensemble de l’immeuble équivaut à 1000/1000.

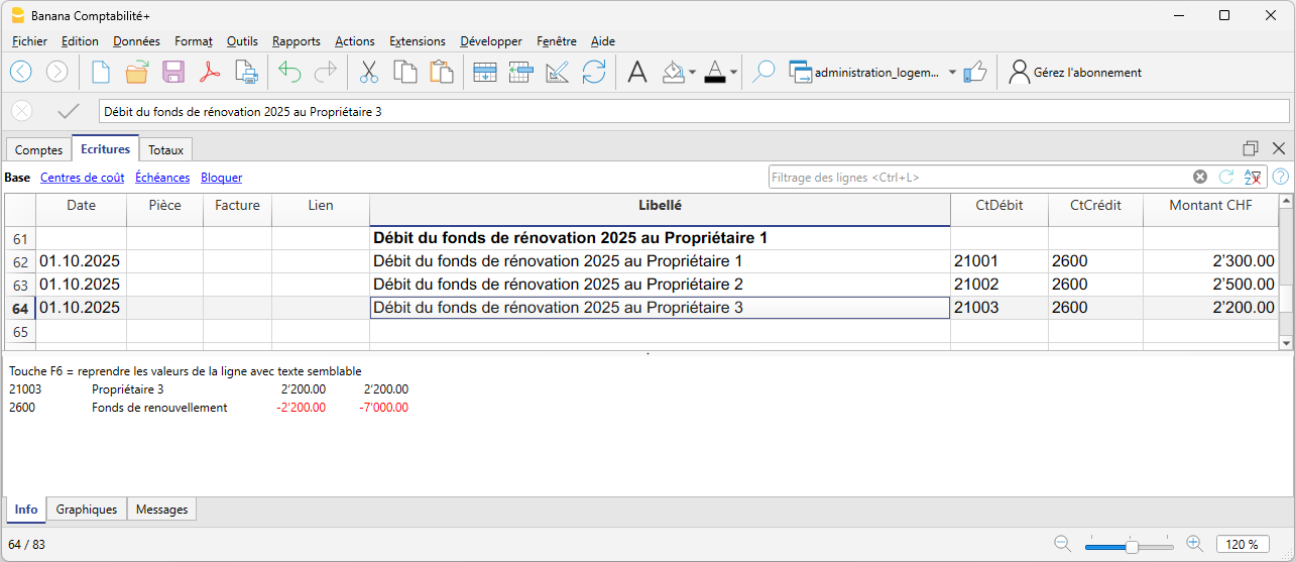

Débit du fonds de rénovation

Du point de vue comptable, le fonds de rénovation est un compte de réserve inscrit au bilan. En général, ce fonds est géré sur un compte bancaire distinct.

Le solde du compte bancaire doit donc toujours correspondre à celui du compte de réserve, y compris les éventuels intérêts perçus.

Pour demander aux copropriétaires de verser une contribution au fonds de rénovation, on utilise un coefficient de répartition (en Suisse, on utilise généralement les millièmes). Une fois le montant annuel d’épargne défini par l’assemblée des copropriétaires, on procède à sa répartition entre les copropriétaires.

Lorsqu’il faut débiter des montants individuels aux copropriétaires, enregistrez-les comme suit :

- Dans la colonne Compte Débit, indiquez le compte comptable du copropriétaire.

- Dans la colonne Compte Crédit, indiquez le compte du fonds de rénovation inscrit au bilan.

- Dans la colonne Montant, indiquez le montant à facturer au copropriétaire selon la répartition.

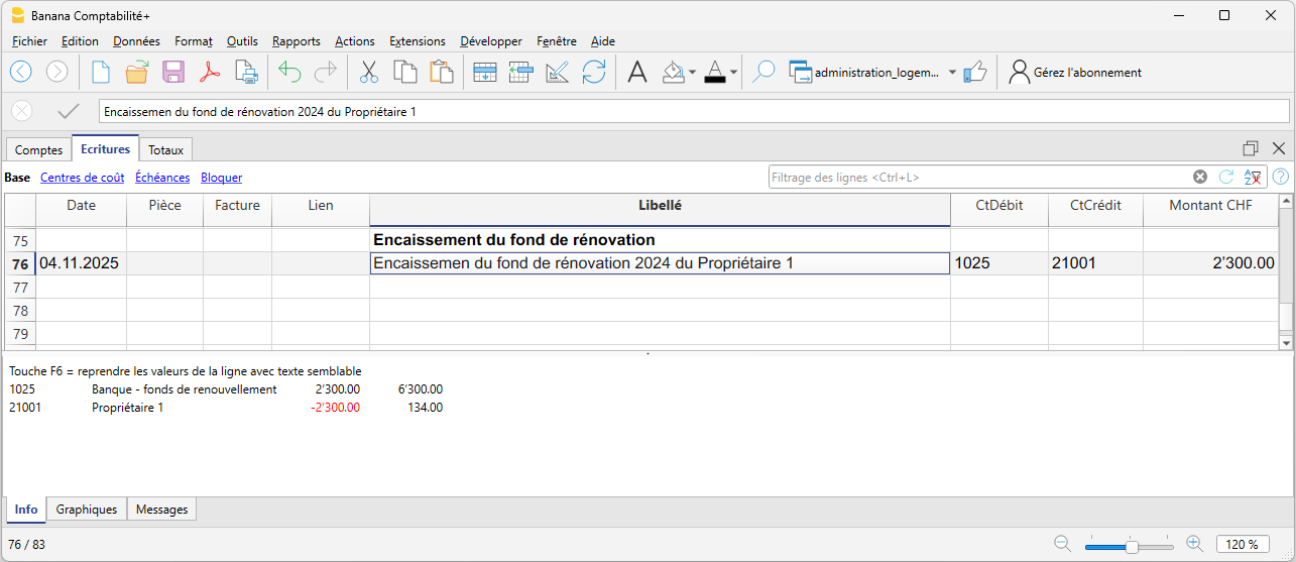

Encaissement du fonds de rénovation

Lorsque vous encaissez une contribution au fonds de rénovation de la part d’un copropriétaire, enregistrez l’opération de la manière suivante :

- Dans la colonne Compte Débit, indiquez le compte de liquidité (banque, caisse ou autre) sur lequel la somme a été encaissée.

- Dans la colonne Compte Crédit, indiquez le compte du copropriétaire qui a versé la contribution.

Gérer les arrondis du résultat de l’exercice

Il peut arriver qu’après avoir facturé les soldes de charges aux copropriétaires, il reste quelques centimes de bénéfice ou de perte. Cela se produit lorsque le montant est trop faible pour être réparti entre tous les copropriétaires.

Dans ce cas, transférez le montant restant figurant dans le bénéfice/perte de l’exercice vers un compte de charges du compte de résultat afin d’arrondir la différence et d’annuler le bénéfice ou la perte.

Vérification de la répartition des charges entre les copropriétaires

Cette méthode de répartition des charges par l’annulation du bénéfice ou de la perte est également très utile pour vérifier si la répartition a été effectuée correctement. En effet, si le bénéfice ou la perte est annulé(e) après l’enregistrement des soldes de charges, cela signifie que toutes les charges ont été correctement réparties, sans omission.

Si le bénéfice ou la perte de l’exercice présente un petit écart, consultez la section Gérer les arrondis du résultat de l’exercice.

Si le solde restant est trop élevé, cela peut indiquer que certaines charges n’ont pas été correctement réparties. Dans ce cas, il est recommandé de vérifier les calculs de répartition utilisés pour établir les soldes de charges.

Aperçu du modèle

Amministrazione stabile in PPP

Contabilità 2024

DeviseBase: CHF

Comptabilité en partie double

| Groupe | Compte | Libellé | Add. dans | Gr1 |

|---|---|---|---|---|

| BILAN | ||||

| ACTIFS | ||||

| 1000 | Caisse | 10 | ||

| 1020 | Banque - gestion ordinaire | 10 | ||

| 1025 | Banque - fonds de renouvellement | 10 | ||

| 1300 | Charges constatées d'avance | 10 | ||

| 10 | Actifs circulants | 1 | ||

| 1510 | Mobilier et installations | 14 | ||

| 1540 | Outillages et appareils | 14 | ||

| 14 | Actifs immobilisés | 1 | ||

| 1 | TOTAL ACTIFS | 00 | 1 | |

| PASSIFS | ||||

| 2030 | Acomptes | 2 | ||

| 2300 | Passifs transitoires | 2 | ||

| 2354 | Fonds de renouvellement | 2 | ||

| 297 | Bénéfice de l'exercice / Perte de l'exercice | 2 | 1 | |

| 2 | TOTAL PASSIFS | 00 | 1 | |

| COMPTE DE RESULTAT | ||||

| PRODUITS DE L'EXERCICE | ||||

| 3200 | Recettes provenant de charges de copropriété ordinaires | 3 | ||

| 3300 | Recettes pour le fonds de renouvellement | 3 | ||

| 3400 | Autres recettes | 3 | ||

| 3 | TOTAL PRODUITS DE L'EXERCICE | 02 | 1 | |

| CHARGES | ||||

| 5000 | Salaire Concierge | 4 | ||

| 5700 | AVS, AI, APG, assurance-chômage | 4 | ||

| 6030 | Télévision par cable (10 appartements) | 4 | ||

| 6041 | Entretien jardin | 4 | ||

| 6042 | Matériel et équipements de nettoyage | 4 | ||

| 6045 | Enlèvement de la neige | 4 | ||

| 6050 | Abonnement Extincteurs incendie | 4 | ||

| 6056 | Entretien/Charges garage | 4 | ||

| 6100 | Entretien et réparations | 4 | ||

| 6105 | Entretien + tél. ascenseur | 4 | ||

| 6300 | Assurances | 4 | ||

| 6361 | Contributions pour autorisations | 4 | ||

| 6402 | Électricité | 4 | ||

| 6405 | Frais divers chauffage (abonnements) | 4 | ||

| 6410 | Charges chauffage (gas) | 4 | ||

| 6430 | Eau | 4 | ||

| 6462 | Taxe pour canalisation | 4 | ||

| 6530 | Administration | 4 | ||

| 6790 | Divers et imprevus | 4 | ||

| 6900 | Charges financières | 4 | ||

| 6950 | Produits financiers | 4 | ||

| 4 | TOTAL CHARGES | 02 | ||

| 02 | Bénéfice (-) / perte (+) de compte de résultat | 297 | ||

| 00 | Différence doit être = 0 (cellule vide) | |||

| CENTRES DE COÛT | ||||

| .P1 | Propriétaire 1 | PR | ||

| .P2 | Propriétaire 2 | PR | ||

| .P3 | Propriétaire 3 | PR | ||

| .P4 | Propriétaire 4 | PR | ||

| .P5 | Propriétaire 5 | PR | ||

| .P6 | Propriétaire 6 | PR | ||

| .P7 | Propriétaire 7 | PR | ||

| .P8 | Propriétaire 8 | PR | ||

| .P9 | Propriétaire 9 | PR | ||

| .P10 | Propriétaire 10 | PR | ||

| PR | Total projets | |||