Dans cet article

Comptabilité associée au Rapport comptable pour Bilan selon art. 959 Code des obligations

Comment obtenir la présentation du Bilan selon l'article 959 du Code des obligations, sans modifier son plan comptable.

Ouvrir dans Banana WebApp

Ouvrez Banana Comptabilité Plus sur votre navigateur sans aucune installation. Personnalisez le modèle, saisissez les transactions et enregistrez le fichier sur votre ordinateur.

Ouvrir le modèle dans Banana WebAppDocumentation Modèle

Ce fichier de rapport a des regroupements, comme le Bilan et le Compte de Résultat, configuré selon les dispositions du Code Suisse des obligations (Art. 959a e 959b CO).

Grâce à ce rapport, on peut utiliser une comptabilité avec un système de regroupement personnel (ou encore, selon "l'ancien système") et imprimer le Bilan selon les nouvelles exigences.

Voir aussi la documentation dans Fichier rapport comptable.

Enregistrer le fichier Report comptable sur son ordinateur

- Télécharger le fichier du rapport comptable externe et l'ouvrir avec le programme Banana Comptabilité.

- Enregistrer le fichier sous un nouveau nom

- Comme référence, prendre la numérotation de la colonne Groupe.

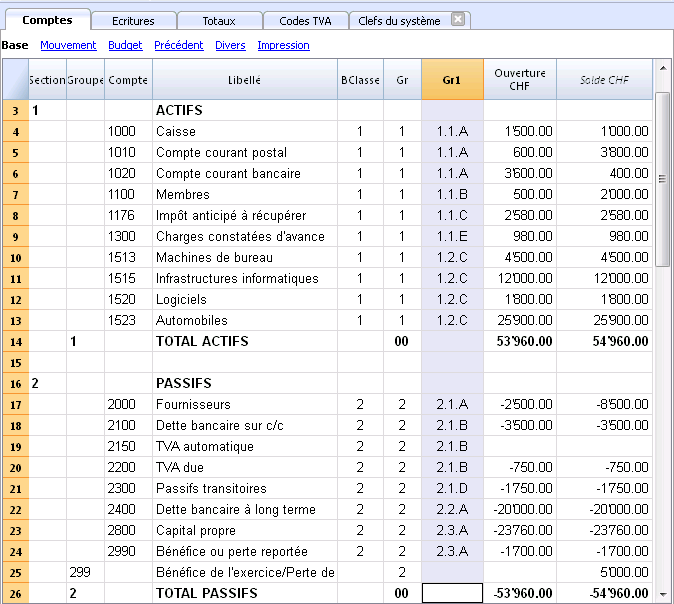

Attribuer aux comptes existants le groupe Gr1 du nouveau système

- Ouvrir le fichier de la comptabilité

- Afficher la colonne Gr1 à partir du menu Données, commande Organiser colonnes

- Pour chaque compte de votre plan comptable, insérer, dans la colonne Gr1, le numéro de regroupement correspondant du rapport comptable externe.

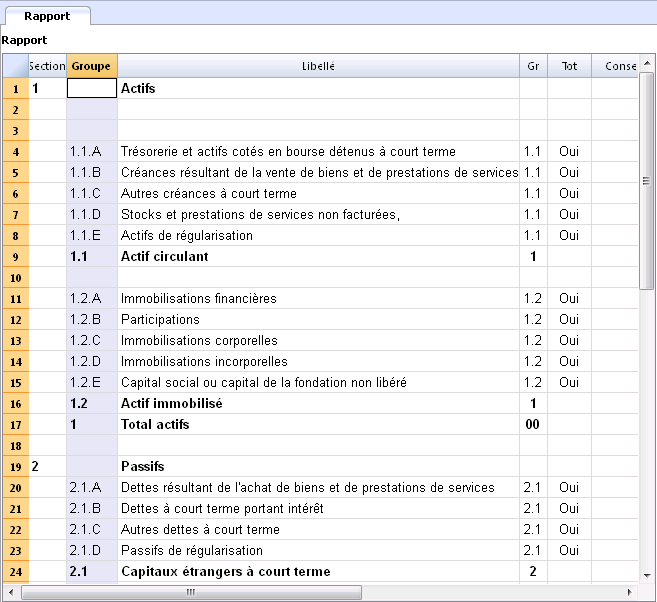

Exemple: dans la cellule (colonne Gr1) correspondante à la caisse, insérer la numérotation 1.1.A qui regroupe, selon le rapport comptable externe, la Trésorerie et les actifs cotés en bourse détenus à court terme.

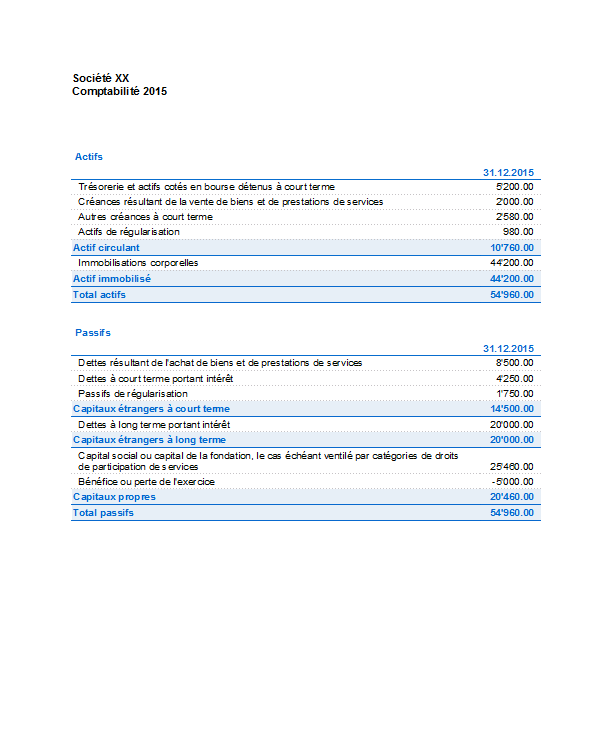

Imprimer le Rapport

- Impartir la commande Bilan formaté par groupes (menu Compta1)

- Sous Plan comptable, dans les Sections, activer Rapport comptable externe, et dans "Colonne regroupement", selectionner Gr1

- Avec le bouton Parcourir, insérer le parcours du fichier Rapport comptable externe

- Confirmer avec OK

Aperçu du modèle

DeviseBase: CHF

Comptabilité en partie double avec TVA

| Groupe | Compte | Libellé | Add. dans | Gr1 |

|---|---|---|---|---|

| BILAN | ||||

| ACTIFS | ||||

| 1000 | Caisse | 1 | 1.1.A | |

| 1010 | Compte courant postal | 1 | 1.1.A | |

| 1020 | Compte courant bancaire | 1 | 1.1.A | |

| 1100 | Membres | 1 | 1.1.B | |

| 1176 | Impôt anticipé à récupérer | 1 | 1.1.C | |

| 1300 | Charges constatées d'avance | 1 | 1.1.E | |

| 1513 | Machines de bureau | 1 | 1.2.C | |

| 1515 | Infrastructures informatiques | 1 | 1.2.C | |

| 1520 | Logiciels | 1 | 1.2.C | |

| 1523 | Automobiles | 1 | 1.2.C | |

| 1 | TOTAL ACTIFS | 00 | ||

| PASSIFS | ||||

| 2000 | Fournisseurs | 2 | 2.1.A | |

| 2100 | Dette bancaire sur c/c | 2 | 2.1.B | |

| 2150 | TVA automatique | 2 | 2.1.B | |

| 2200 | TVA due | 2 | 2.1.B | |

| 2300 | Passifs transitoires | 2 | 2.1.D | |

| 2400 | Dette bancaire à long terme | 2 | 2.2.A | |

| 2800 | Capital propre | 2 | 2.3.A | |

| 2990 | Bénéfice ou perte reportée | 2 | 2.3.A | |

| 299 | Bénéfice de l'exercice/Perte de l'exercice | 2 | ||

| 2 | TOTAL PASSIFS | 00 | ||

| COMPTE DE RESULTAT | ||||

| PRODUITS | ||||

| 3200 | Ventes de marchandises | 3 | 4.1 | |

| 3400 | Encaissement contributions sociales | 3 | 4.1 | |

| 3600 | Donations | 3 | 4.1 | |

| 3809 | TVA taux de la dette fiscale nette | 3 | ||

| 3 | TOTAL PRODUITS | 02 | ||

| CHARGES | ||||

| 4200 | Achats de marchandises | 4A | 4.3 | |

| 6000 | Loyer | 4A | 4.5 | |

| 6030 | Charges accessoires | 4A | 4.5 | |

| 6300 | Assurances | 4A | 4.5 | |

| 6360 | Droits | 4A | 4.5 | |

| 6500 | Matériel de bureau | 4A | 4.5 | |

| 6510 | Téléphone | 4A | 4.5 | |

| 6513 | Frais de port | 4A | 4.5 | |

| 6574 | Investissements de faible montant | 4A | 4.5 | |

| 6610 | Imprimés publicitaires, matériel de publicité | 4A | 4.5 | |

| 6800 | Charges financières pour crédit bancaire | 4A | 4.7 | |

| 6840 | Frais de banque et de compte postal | 4A | 4.7 | |

| 6921 | Amortissements | 4A | 4.6 | |

| 8900 | Impôts | 4A | 4.10 | |

| 4A | TOTAL CHARGES | 02 | ||

| 02 | Bénéfice (-) Perte(+) de Compte économique | 299 | ||

| 00 | Différence doit être = 0 | |||

| CENTRES DE COÛT | ||||

| .CC1 | Contributions Suisse française | CC | ||

| .CC2 | Contributions Suisse allemande | CC | ||

| .CC3 | Contributions Suisse italienne | CC | ||

| CC | Total Contributions sociales | |||

| Cod. TVA | Libellé | %TVA |

|---|---|---|

| Explications (Chiffres) | ||

| V = Chiffre d'affaires (Ventes et services) (200) | ||

| VS = Rabais sur ventes est services (235) | ||

| B = Impôt sur les acquisitions (38x) | ||

| M = Achats de matières et de préstations de services (400) | ||

| I = Investissements et charges d'exploitation (405) | ||

| K= Corrections (410, 415, 420) | ||

| Z = Hors champs TVA (910) | ||

| Informations codes TVA (ne pas modifier svp) | ||

| id=vatcodes-chf-2024.20230614 | ||

| Dernière mise à jour: 14.06.2023 | ||

| TVA DUE | ||

| V0 | Prestations exonérées (220) | |

| V0-E | Prestations fournies à l’étranger (221) | |

| V0-T | Transferts avec la procédure de déclaration (225) | |

| V0-N | Prestations non imposables (230) | |

| Diminutions de la contre-prestation voir rabais | ||

| V0-D | Divers (280) | |

| V77 | Ventes et services 7.7% | 7.70 |

| V81 | Ventes et services 8.1% | 8.10 |

| V77-B | Ventes et services 7.7% (optés) | 7.70 |

| V81-B | Ventes et services 8.1% (optés) | 8.10 |

| V25-N | Ventes et services 2.5% | 2.50 |

| V26 | Ventes et services 2.6% | 2.60 |

| V37 | Ventes et services 3.7% | 3.70 |

| V38 | Ventes et services 3.8% | 3.80 |

| VS77 | Rabais sur ventes et services 7.7% | 7.70 |

| VS81 | Rabais sur ventes et services 8.1% | 8.10 |

| VS25-N | Rabais sur ventes et services 2.5% | 2.50 |

| VS26 | Rabais sur ventes et services 2.6% | 2.60 |

| VS37 | Rabais sur ventes et services 3.7% | 3.70 |

| VS38 | Rabais sur ventes et services 3.8% | 3.80 |

| Total du chiffre d’affaires imposable (299) | ||

| F1 | 1. Taux dette fiscale nette 2024 | |

| F2 | 2. Taux dette fiscale nette 2024 | |

| FS1 | Rabais sur ventes et services 1. taux dette fiscale nette 2024 | |

| FS2 | Rabais sur ventes et services 2. taux dette fiscale nette 2024 | |

| F3 | 1. Taux dette fiscale nette 2018 | |

| F4 | 2. Taux dette fiscale nette 2018 | |

| FS3 | Rabais sur ventes et services 1. taux dette fiscale nette 2018 | |

| FS4 | Rabais sur ventes et services 2. taux dette fiscale nette 2018 | |

| Total du chiffre d'affaires dette fiscale nette (322-333) | ||

| B77 | Impôt sur les acquisitions 7.7% (TVA incluse) | 7.70 |

| B77-1 | Impôt sur les acquisitions 7.7% (hors TVA) | 7.70 |

| B77-2 | Impôt sur les acquisitions 7.7% (montant TVA) | 7.70 |

| B81 | Impôt sur les acquisitions 8.1% (TVA incluse) | 8.10 |

| B81-1 | Impôt sur les acquisitions 8.1% (hors TVA) | 8.10 |

| B81-2 | Impôt sur les acquisitions 8.1% (montant TVA) | 8.10 |

| Total Impôt sur les acquisitions (382-383) | ||

| Total de l’impôt dû (399) | ||

| TVA DEDUCTIBLE | ||

| M0 | Achats exonérés | |

| I0 | Investissements et charges d'exploitation exonérés | |

| M77 | Achats de matières et de services 7.7% (TVA incluse) | 7.70 |

| M77-1 | Achats de matières et de services 7.7% (hors TVA) | 7.70 |

| M77-2 | Achats de matières et de services 7.7% (montant TVA) | 7.70 |

| M81 | Achats de matières et de services 8.1% (TVA incluse) | 8.10 |

| M81-1 | Achats de matières et de services 8.1% (hors TVA) | 8.10 |

| M81-2 | Achats de matières et de services 8.1% (montant TVA) | 8.10 |

| M25 | Achats de matières et de services 2.5% | 2.50 |

| M26 | Achats de matières et de services 2.6% | 2.60 |

| M37 | Achats de matières et de services 3.7% | 3.70 |

| M38 | Achats de matières et de services 3.8% | 3.80 |

| Investissements et autres charges d'exploitation | ||

| I77 | Investissements et charges d'exploitation 7.7% | 7.70 |

| I77-1 | Investissements et charges d'exploitation 7.7% (hors TVA) | 7.70 |

| I77-2 | Investissements et charges d'exploitation 7.7% (montant TVA) | 7.70 |

| I81 | Investissements et charges d'exploitation 8.1% | 8.10 |

| I81-1 | Investissements et charges d'exploitation 8.1% (hors TVA) | 8.10 |

| I81-2 | Investissements et charges d'exploitation 8.1% (montant TVA) | 8.10 |

| I25 | Investissements et charges d'exploitation 2.5% | 2.50 |

| I26 | Investissements et charges d'exploitation 2.6% | 2.60 |

| I37 | Investissements et charges d'exploitation 3.7% | 3.70 |

| I38 | Investissements et charges d'exploitation 3.8% | 3.80 |

| Corrections et réductions | ||

| K77-A | Dégrèvement ultérieur de l’impôt préalable 7.7% (410) | 7.70 |

| K81-A | Dégrèvement ultérieur de l’impôt préalable 8.1% (410) | 8.10 |

| K77-B | Corrections de l’impôt préalable 7.7% (415) | 7.70 |

| K81-B | Corrections de l’impôt préalable 8.1% (415) | 8.10 |

| K77-C | Réductions de la déduction de l’impôt préalable 7.7% (420) | 7.70 |

| K81-C | Réductions de la déduction de l’impôt préalable 8.1% (420) | 8.10 |

| F1050 | Mise en compte de l'impôt selon le formulaire n. 1050 | |

| F1055 | Mise en compte de l'impôt selon le formulaire n. 1055 | |

| Total impôt préalable (479) | ||

| Total à payer ou en faveur (510) | ||

| Autres mouvements de fonds | ||

| Z0-A | Subventions, taxes touristiques encaissées par les offices du tourisme, contributions versées aux établissements chargés de l'élimination des déchets et de l'approvisionnement en eau (let. a à c) | |

| Z0 | Les dons, les dividendes, les dédommagements, etc. | |

| Hors champs TVA | ||

| Total final pour contrôle | ||