In diesem Artikel

Buchhaltung in Kombination mit dem Buchhaltungsbericht für die Bilanz gemäss Art. 959 des Obligationenrechts

Wie man die Darstellung der Bilanz gemäss Artikel 959 OR des Obligationenrechts erhält, ohne den bestehenden Kontenplan zu ändern.

In Banana WebApp öffnen

Öffnen Sie Banana Buchhaltung Plus in Ihrem Browser ohne Installation. Passen Sie die Vorlage an, geben Sie die Transaktionen ein und speichern Sie die Datei auf Ihrem Computer.

Vorlage im Banana WebApp öffnenDokumentation zur Vorlage

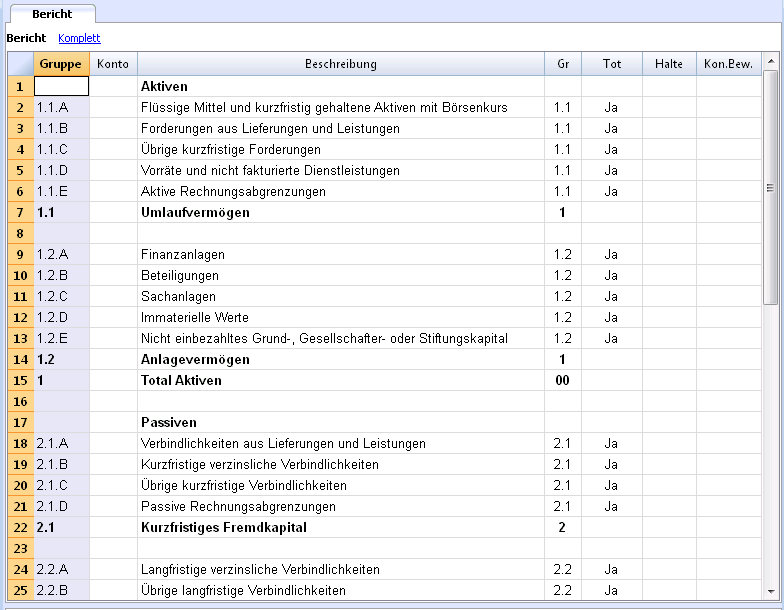

Der Externe buchhalterische Bericht umfasst die Posten/Gruppierungen der Bilanz und der Erfolgsrechnung, welche den neuen gesetzlichen Bestimmungen des Schweizerischen Obligationenrechts (gemäss Art. 959a und 959b des OR) entsprechen.

Dank diesem Bericht, können Sie eine Buchhaltung mit eigenem Gruppierungsschema verwenden (oder auch nach "alter" Systematik) und den Ausdruck der formatierten Bilanz nach neuer Systematik drucken.

Sehen Sie bitte auch die Ausführungen auf der Webseite Externer buchhalterischer Bericht.

Den 'Externen buchhalterischen Bericht' auf dem eigenen Computer speichern

- Den Externen buchhalterischen Bericht herunterladen und direkt im Programm öffnen.

- Die Datei unter neuem Namen speichern (Menü Datei → Befehl Speichern unter).

- Die Nummerierung der Spalte "Gruppe" als Anhaltspunkt benutzen.

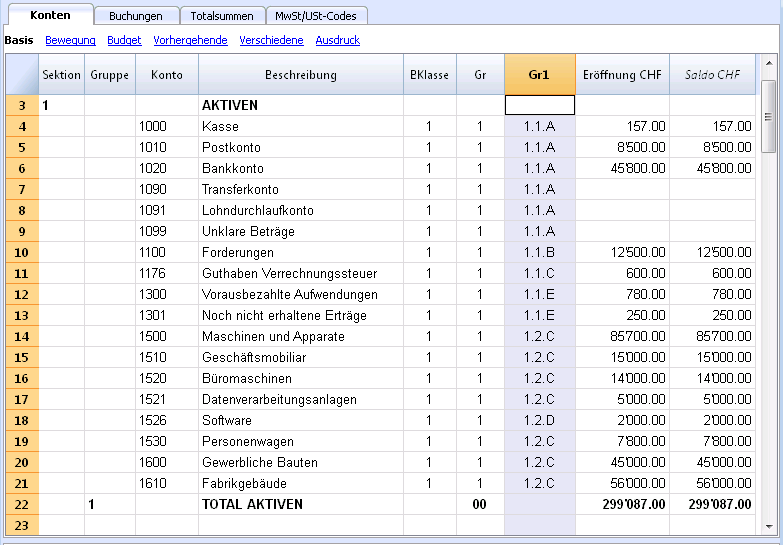

In den schon vorhandenen Konten die Gruppe 'Gr1' der neuen Systematik zuschreiben

- Eigene Buchhaltungsdatei öffnen.

- Spalte Gr1 anzeigen (Menü Daten, Befehl Felder einrichten).

- Im eigenen Kontenplan für jedes Konto in der Spalte Gr1 die im 'Externen buchhalterischen Bericht' enthaltene spezifische Gruppierungsnummer eingeben.

Beispiel: In der Zelle (Spalte Gr1) der Kasse die Nummerierung 1.1.A einfügen, welche gemäss dem Externen buchhalterischen Bericht 'Flüssige Mittel und kurzfristig gehaltene Aktien mit Börsenkurs' gruppiert.

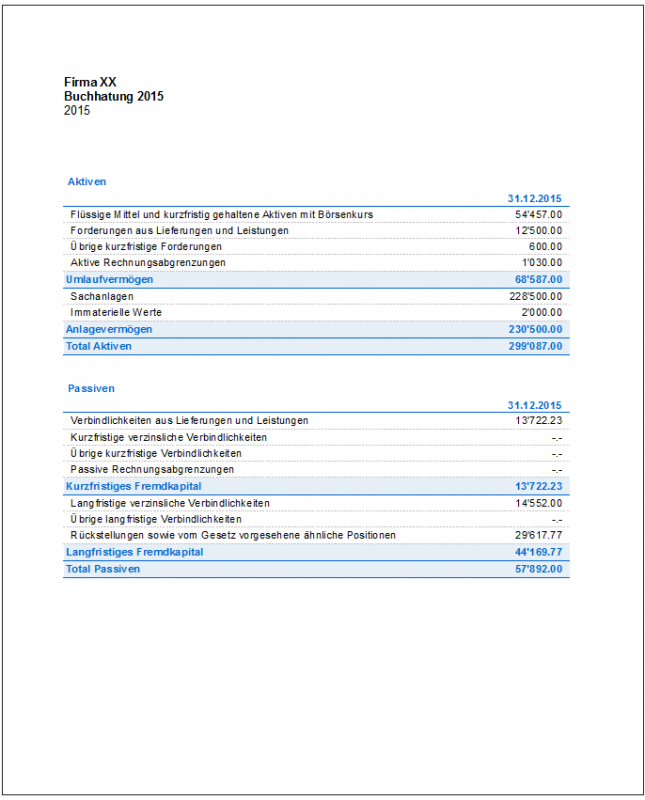

Den Bericht ausdrucken

- Den Befehl Formatierte Bilanz nach Gruppen (Menü Berichte (früher Buch1) aufrufen.

- Unter Sektion Kontenplan → Sektionen, die Option Externer buchhalterischer Bericht aktivieren und als "Spalte Gruppierung" den Wert 'Gr1' auswählen.

- Mit Hilfe der Schaltfläche 'Blättern', den Pfad des Externen buchhalterischen Berichts einfügen.

- Mit OK bestätigen.

Vorschau der Vorlage

Firma XX

Buchhaltung 2024

Basiswährung: CHF

Doppelte Buchhaltung mit MWST/USt

| Gruppe | Konto | Beschreibung | Summ. in | Gr1 |

|---|---|---|---|---|

| BILANZ | ||||

| AKTIVEN | ||||

| 1000 | Kasse | 100 | 1.1.A | |

| 1010 | Postcheck | 100 | 1.1.A | |

| 1020 | Kontokorrent | 100 | 1.1.A | |

| 1090 | Geld-Transferkonto | 100 | 1.1.A | |

| 100 | Flüssige Mittel und Wertschriften | 10 | ||

| 1100 | Forderungen | 110 | 1.1.B | |

| DEB | Summe Debitoren | 110 | ||

| 1170 | MWST: Vorsteuer | 110 | 1.1.C | |

| 1176 | Guthaben Verrechnungssteuer | 110 | 1.1.C | |

| 110 | Forderungen | 10 | ||

| 1200 | Vorräte Handelswaren | 120 | 1.1.D | |

| 1210 | Vorräte Rohstoff | 120 | 1.1.D | |

| 120 | Vorräte und angefangene Arbeiten | 10 | ||

| 1300 | Vorausbezahlte Aufwendungen | 130 | 1.1.E | |

| 1301 | Noch nicht erhaltene Erträge | 130 | 1.1.E | |

| 130 | Aktive Rechnungsabgrenzung | 10 | ||

| 10 | Umlaufvermögen | 1 | ||

| 1500 | Maschinen und Apparate | 14 | 1.2.C | |

| 1510 | Geschäftsmobiliar | 14 | 1.2.C | |

| 1512 | Ladeneinrichtungen | 14 | 1.2.C | |

| 1513 | Büromobiliar | 14 | 1.2.C | |

| 1520 | Büromaschinen | 14 | 1.2.C | |

| 1521 | Datenverarbeitungsanlagen | 14 | 1.2.C | |

| 1526 | Software | 14 | 1.2.D | |

| 1530 | Personenwagen | 14 | 1.2.C | |

| 1600 | Gewerbliche Bauten | 14 | 1.2.C | |

| 1610 | Fabrikgebäude | 14 | 1.2.C | |

| 14 | Anlagevermögen | 1 | ||

| 1 | TOTAL AKTIVEN | 00 | ||

| PASSIVEN | ||||

| 2000 | Verbindlichkeiten für Material | 20 | 2.1.B | |

| KRE | Summe Kreditoren | 20 | ||

| 2100 | Bankschulden kurzfristig | 20 | 2.1.B | |

| 2200A | Mehrwertsteuer automatisch | 20 | 2.1.B | |

| 2200 | MWST: Umsatzsteuer | 20 | 2.1.B | |

| 2300 | Passive Rechnungsabgrenzung | 20 | 2.1.D | |

| 20 | Fremdkapital kurzfristig | 2 | ||

| 2400 | Bankschulden langfristig | 24 | 2.2.A | |

| 24 | Fremdkapital Langfristig | 2 | ||

| 2800 | Eigenkapital / Stammkapital | 28 | 2.3.A | |

| 2850 | Privatkonto | 28 | 2.3.A | |

| 2900 | Gesetzliche Kapitalreserve | 28 | 2.3.B | |

| 2950 | Gesetzliche Gewinnreserve | 28 | 2.3.C | |

| 2990 | Gewinnvortrag / Verlustvortrag | 28 | 2.3.A | |

| 299 | Jahresgewinn /Jahresverlust | 28 | ||

| 28 | Eigenkapital | 2 | ||

| 2 | TOTAL PASSIVEN | 00 | ||

| ERFOLGSRECHNUNG | ||||

| BETRIEBSERTRAG | ||||

| 3000 | Bruttoertrag Barverkäufe | 3 | 4.1 | |

| 3090 | Skonti | 3 | 4.1 | |

| 3200 | Bruttoertrag Handel Artikel | 3 | 4.1 | |

| 3290 | Skonti | 3 | 4.1 | |

| 3400 | Bruttoertrag Dienstleistungen | 3 | 4.1 | |

| 3809 | MWST Saldosteuersatz | 3 | ||

| 3 | TOTAL BETRIEBSERTRAG | 02 | ||

| AUFWAND | ||||

| 4000 | Materialaufwand / Einkauf von Apparaten | 4 | 4.3 | |

| 4090 | Skonti | 4 | 4.3 | |

| 4200 | Handelseinkauf | 4 | 4.3 | |

| 4400 | Aufwand für Drittleistungen | 4 | 4.5 | |

| 4001 | Einkauf von Bestandteilen | 4 | 4.3 | |

| 4 | Material, Waren und Drittleistungen | 02 | ||

| 5000 | Löhne Produktion | 5 | 4.4 | |

| 5089 | Sonstiger Personalaufwand | 5 | 4.4 | |

| 5200 | Löhne Handel | 5 | 4.4 | |

| 5600 | Löhne Verwaltung | 5 | 4.4 | |

| 5700 | AHV, IV, EO, ALV | 5 | 4.4 | |

| 5710 | FAK | 5 | 4.4 | |

| 5720 | Berufliche Vorsorge | 5 | 4.4 | |

| 5730 | Unfallversicherung | 5 | 4.4 | |

| 5740 | Krankentaggeldversicherung | 5 | 4.4 | |

| 5790 | Quellensteuer | 5 | 4.4 | |

| 5820 | Spesenentschädigungen effektiv | 5 | 4.4 | |

| 5830 | Spesenentschädigungen pauschal | 5 | 4.4 | |

| 5880 | Sonstiger Personalaufwand | 5 | 4.4 | |

| 5900 | Temporäre Arbeitnehmer | 5 | 4.4 | |

| 5 | Personalaufwand | 02 | ||

| 6000 | Mietzins | 6A | 4.5 | |

| 6030 | Nebenkosten | 6A | 4.5 | |

| 6110 | Maschinenunterhalt | 6A | 4.5 | |

| 6200 | Reparaturen Personenwagen | 6A | 4.5 | |

| 6210 | Benzin | 6A | 4.5 | |

| 6220 | Haftpflichtversicherung | 6A | 4.5 | |

| 6280 | Frachten / Transportaufwand | 6A | 4.5 | |

| 6300 | Elementarversicherung | 6A | 4.5 | |

| 6360 | Abgaben | 6A | 4.5 | |

| 6400 | Kraftstrom | 6A | 4.5 | |

| 6A | Betriebsaufwand | 6 | ||

| 6500 | Büromaterial | 65 | 4.5 | |

| 6510 | Telefon | 65 | 4.5 | |

| 6511 | Telefax | 65 | 4.5 | |

| 6513 | Porti | 65 | 4.5 | |

| 6520 | Beiträge | 65 | 4.5 | |

| 6521 | Spenden, Vergabungen | 65 | 4.5 | |

| 6522 | Trinkgelder | 65 | 4.5 | |

| 6530 | Buchführungshonorare | 65 | 4.5 | |

| 6560 | Leasing Hardware | 65 | 4.5 | |

| 6574 | Kleininvestitionen | 65 | 4.5 | |

| 65 | Verwaltungsaufwand | 6 | ||

| 6600 | Werbeinserate | 66 | 4.5 | |

| 6610 | Werbedrucksachen, Werbematerial | 66 | 4.5 | |

| 6640 | Spesen | 66 | 4.5 | |

| 6641 | Kundenbetreuung | 66 | 4.5 | |

| 6642 | Kundengeschenke | 66 | 4.5 | |

| 66 | Werbeaufwand | 6 | ||

| 6800 | Bankkreditzinsaufwand | 68 | 4.7 | |

| 6801 | Darlehenszinsaufwand | 68 | 4.7 | |

| 6840 | Übriger Finanzaufwand | 68 | 4.7 | |

| 6842 | Kursverluste flüssige Mittel | 68 | 4.7 | |

| 6850 | Erträge aus flüssigen Mitteln | 68 | 4.7 | |

| 6892 | Kursgewinne flüssige Mittel | 68 | 4.7 | |

| 68 | Finanzerfolg | 6 | ||

| 6920 | Abschreibung auf Maschinen und Werkzeuge | 69 | 4.6 | |

| 6921 | Abschreibung auf Mobiliar | 69 | 4.6 | |

| 69 | Abschreibungen | 6 | ||

| 6 | Sonstiger Betriebsaufwand | 02 | ||

| 8900 | Steuern | 8 | 4.10 | |

| 8 | Ausserordentlicher Erfolg und Steuern | 02 | ||

| 02 | Verlust(+)/Gewinn(-) der Erfolgsrechnung | 299 | ||

| 00 | Differenz muss Null sein (leere Zelle) | |||

| DEBITOREN | ||||

| D.001 | Firma 1 | DEB1 | 1.1.B | |

| D.002 | Firma 2 | DEB1 | 1.1.B | |

| D.003 | Firma 3 | DEB1 | 1.1.B | |

| DEB1 | Total Debitoren | DEB | ||

| KREDITOREN | ||||

| K.001 | Firma 1 | KRE1 | 2.1.A | |

| K.002 | Firma 2 | KRE1 | 2.1.A | |

| K.003 | Firma 3 | KRE1 | 2.1.A | |

| KRE1 | Total Kreditoren | KRE | ||

| MwSt/USt-Code | Beschreibung | MwSt/USt-% |

|---|---|---|

| Erläuterungen | ||

| V = Umsatz Verkauf (200) | ||

| VS = Skonto Verkauf und Dienstleistungen (235) | ||

| B = Bezugsteuer (38x) | ||

| M = Material- und Dienstleistungsaufwand (400) | ||

| I = Investitionen und übrigem Betriebsaufwand (405) | ||

| K = Korrekturen und Kürzungen (410, 415, 420) | ||

| Z = Nicht-Entgelte (910) | ||

| MwSt/USt-Codes-Informationen (nicht bearbeiten) | ||

| id=vatcodes-chd-2024.20230614 | ||

| Letzte Aktualisierung: 14.06.2023 | ||

| Umsatzsteuer (Schuld) | ||

| V0 | Von der Steuer befreite Leistungen, u.a. Exporte (220) | |

| V0-E | Leistungen im Ausland (221) | |

| V0-T | Übertragung im Meldeverfahren (225) | |

| V0-N | Nicht steuerbare Leistungen (230) | |

| Entgeltminderungen siehe Skonti | ||

| V0-D | Diverses (280) | |

| V77 | Verkauf und Dienstleistungen 7.7% | 7.70 |

| V81 | Verkauf und Dienstleistungen 8.1% | 8.10 |

| V77-B | Verkauf und Dienstleistungen 7.7% (optiert) | 7.70 |

| V81-B | Verkauf und Dienstleistungen 8.1% (optiert) | 8.10 |

| V25-N | Verkauf und Dienstleistungen 2.5% | 2.50 |

| V26 | Verkauf und Dienstleistungen 2.6% | 2.60 |

| V37 | Verkauf und Dienstleistungen 3.7% | 3.70 |

| V38 | Verkauf und Dienstleistungen 3.8% | 3.80 |

| VS77 | Skonto Verkauf und Dienstleistungen 7.7% | 7.70 |

| VS81 | Skonto Verkauf und Dienstleistungen 8.1% | 8.10 |

| VS25-N | Skonto Verkauf und Dienstleistungen 2.5% | 2.50 |

| VS26 | Skonto Verkauf und Dienstleistungen 2.6% | 2.60 |

| VS37 | Skonto Verkauf und Dienstleistungen 3.7% | 3.70 |

| VS38 | Skonto Verkauf und Dienstleistungen 3.8% | 3.80 |

| Steuerbarer Gesamtumsatz (299) | ||

| F1 | 1. Saldosteuersatz 2024 | |

| F2 | 2. Saldosteuersatz 2024 | |

| FS1 | Skonto Verkauf und Dienstleistungen 1. Saldosteuersatz 2024 | |

| FS2 | Skonto Verkauf und Dienstleistungen 2. Saldosteuersatz 2024 | |

| F3 | 1. Saldosteuersatz 2018 | |

| F4 | 2. Saldosteuersatz 2018 | |

| FS3 | Skonto Verkauf und Dienstleistungen 1. Saldosteuersatz 2018 | |

| FS4 | Skonto Verkauf und Dienstleistungen 2. Saldosteuersatz 2018 | |

| Total Saldosteuersatz (322-333) | ||

| B77 | Bezugsteuer 7.7% (inklusive MwSt/USt) | 7.70 |

| B77-1 | Bezugsteuer 7.7% (exklusive MwSt/USt) | 7.70 |

| B77-2 | Bezugsteuer 7.7% (MwSt/USt-Betrag) | 7.70 |

| B81 | Bezugsteuer 8.1% (inklusive MwSt/USt) | 8.10 |

| B81-1 | Bezugsteuer 8.1% (exklusive MwSt/USt) | 8.10 |

| B81-2 | Bezugsteuer 8.1% (MwSt/USt-Betrag) | 8.10 |

| Total Bezugsteuer (382-383) | ||

| Total geschuldete Steuer (399) | ||

| Vorsteuer (Guthaben) | ||

| M0 | Befreite Material- und Dienstleistungsaufwand | |

| I0 | Befreite Investition und Betriebsaufwand | |

| M77 | Material- und Dienstleistungsaufwand 7.7% (inklusive MwSt/USt) | 7.70 |

| M77-1 | Material- und Dienstleistungsaufwand 7.7% (exklusive MwSt/USt) | 7.70 |

| M77-2 | Material- und Dienstleistungsaufwand 7.7% (MwSt/USt-Betrag) | 7.70 |

| M81 | Material- und Dienstleistungsaufwand 8.1% (inklusive MwSt/USt) | 8.10 |

| M81-1 | Material- und Dienstleistungsaufwand 8.1% (exklusive MwSt/USt) | 8.10 |

| M81-2 | Material- und Dienstleistungsaufwand 8.1% (MwSt/USt-Betrag) | 8.10 |

| M25 | Material- und Dienstleistungsaufwand 2.5% | 2.50 |

| M26 | Material- und Dienstleistungsaufwand 2.6% | 2.60 |

| M37 | Material- und Dienstleistungsaufwand 3.7% | 3.70 |

| M38 | Material- und Dienstleistungsaufwand 3.8% | 3.80 |

| Investition und Betriebsaufwand | ||

| I77 | Investition und Betriebsaufwand 7.7% | 7.70 |

| I77-1 | Investition und Betriebsaufwand 7.7% (exklusive MwSt/USt) | 7.70 |

| I77-2 | Investition und Betriebsaufwand 7.7% (MwSt/USt-Betrag) | 7.70 |

| I81 | Investition und Betriebsaufwand 8.1% | 8.10 |

| I81-1 | Investition und Betriebsaufwand 8.1% (exklusive MwSt/USt) | 8.10 |

| I81-2 | Investition und Betriebsaufwand 8.1% (MwSt/USt-Betrag) | 8.10 |

| I25 | Investition und Betriebsaufwand 2.5% | 2.50 |

| I26 | Investition und Betriebsaufwand 2.6% | 2.60 |

| I37 | Investition und Betriebsaufwand 3.7% | 3.70 |

| I38 | Investition und Betriebsaufwand 3.8% | 3.80 |

| Korrekturen und Kürzungen | ||

| K77-A | Einlageentsteuerung 7.7% (410) | 7.70 |

| K81-A | Einlageentsteuerung 8.1% (410) | 8.10 |

| K77-B | Vorsteuerkorrekturen 7.7% (415) | 7.70 |

| K81-B | Vorsteuerkorrekturen 8.1% (415) | 8.10 |

| K77-C | Vorsteuerkürzungen 7.7% (420) | 7.70 |

| K81-C | Vorsteuerkürzungen 8.1% (420) | 8.10 |

| F1050 | Steueranrechnung gemäss Formular Nr. 1050 | |

| F1055 | Steueranrechnung gemäss Formular Nr. 1055 | |

| Total Vorsteuer (479) | ||

| Total zu bezahlen (500) oder Guthaben (510) | ||

| Andere Mittelflüsse | ||

| Z0-A | Subventionen, durch Kurvereine eingenommene Tourismusabgaben, Entsorgungs-und Wasserwerkbeiträge (Bst. a-c) | |

| Z0 | Spenden, Dividenden, Schadenersatz usw. | |

| Nicht-Entgelte | ||

| Total der Kontrolle | ||