In questo articolo

Contabilità abbinata al Report contabile per Bilancio secondo art. 959 codice obbligazioni

Come ottenere la presentazione del Bilancio secondo l'articolo 959 del codice delle obbligazioni senza modificare il proprio piano contabile.

Apri in Banana WebApp

Prova Banana Contabilità Plus sul tuo browser senza alcuna installazione. Personalizza il modello, inserisci le registrazioni e salva il file sul tuo computer.

Apri il modello in Banana WebAppDocumentazione del modello

Banana Contabilità offre la possibilità di riclassificare il Bilancio e il Conto Economico, includendo conti e raggruppamenti diversi rispetto a quelli che vengono visualizzati nel bilancio abbellito con gruppi della contabilità.

Un esempio di riclassificazione del bilancio è rappresentato dal Bilancio e Conto economico, impostati secondo le disposizioni svizzere del Codice delle obbligazioni (Art. 959a e 959b CO).

Per avere una struttura riclassificata del Bilancio e del Conto economico secondo queste direttive, occorre:

- Aprire il modello di Report contabile previsto dal Codice delle obbligazioni (Art. 959a e 959b CO).

- Nel file della Contabilità, nella tabella Conti e nella colonna GR1, inserire per ogni conto il raggruppamento designato nel file Report contabile.

Aprire il file Report contabile

Per poter creare una riclassificazione del Bilancio e del Conto economico è necessario avere aprire il Report contabile.

Procedere come segue:

- Dal menu File > Nuovo> Report contabile

- Selezionare come modello "Bilancio secondo art 959 codice obbligazioni"

- Salvare il file con nome.

Il modello si può scaricare anche direttamente dalla pagina web Report per Bilancio secondo art 959 codice obbligazioni, oppure avviarlo tramite la WebApp.

Impostare la colonna GR1 nel file della contabilità

Per poter collegare la contabilità al file Report contabile è necessario inserire nella colonna GR1 del file contabile la numerazione dei gruppi prevista nel Report contabile.

- Aprire il file della propria contabilità

- Nella tabella Conti visualizza la colonna Gr1, dal menu Dati > Disponi colonne

- Per ogni conto della tabella Conti, nel file della contabilità, nella colonna Gr1, abbinare la numerazione del gruppo di totalizzazione presente nel file Report contabile.

Esempio: nella cella della colonna Gr1 del conto cassa, inserire la numerazione 1.1.A che raggruppa, secondo il Report contabile, la liquidità e i gli attivi quotati in borsa a breve termine.

Stampare il Report contabile

La stampa del Report contabile deve essere avviata dal file della contabilità principale:

- Dal menu Reports > Bilancio abbellito con gruppi:

- Piano conti > Sezioni, attivare Report contabile esterno (in basso nella finestra di dialogo)

- Nella Colonna raggruppamento, selezionare GR1

- Tramite il bottone Sfoglia, inserire il percorso dove di trova salvato il file Report contabile.

- Confermare con OK

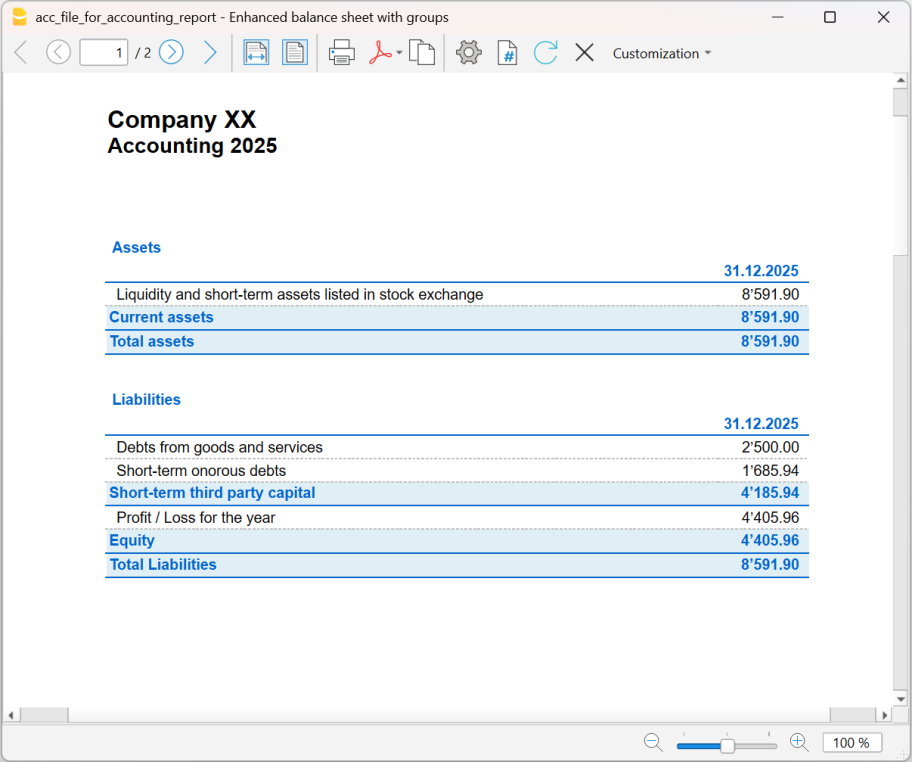

Anteprima modello

Ditta XX

Contabilità 2024

Divisa Base: CHF

Contabilità in partita doppia con IVA

| Gruppo | Conto | Descrizione | Somma in | Gr1 |

|---|---|---|---|---|

| BILANCIO | ||||

| ATTIVI | ||||

| 1000 | Cassa | 1 | 1.1.A | |

| 1010 | Conto corrente postale | 1 | 1.1.A | |

| 1020 | Conto corrente bancario | 1 | 1.1.A | |

| 1090 | Conto di giro liquidità | 1 | 1.1.A | |

| 1100 | Crediti verso terzi | 1 | 1.1.B | |

| 110 | Clienti (totale da partitario) | 1 | ||

| 1170 | IVA a credito | 1 | 1.1.C | |

| 1176 | Imposta preventiva | 1 | 1.1.C | |

| 1200 | Scorte prodotti | 1 | 1.1.D | |

| 1300 | Risconti, costi pagati in anticipo | 1 | 1.1.E | |

| 1301 | Ratei, ricavi non ancora ricevuti | 1 | 1.1.E | |

| 1500 | Macchine e apparecchi per la produzione | 1 | 1.2.C | |

| 1510 | Mobilio azienda | 1 | 1.2.C | |

| 1512 | Installazioni negozio | 1 | 1.2.C | |

| 1520 | Macchine d'ufficio | 1 | 1.2.C | |

| 1521 | Hardware | 1 | 1.2.C | |

| 1526 | Software | 1 | 1.2.D | |

| 1530 | Veicoli | 1 | 1.2.C | |

| 1600 | Costruzioni | 1 | 1.2.C | |

| 1610 | Fabbricati | 1 | 1.2.C | |

| 1 | TOTALE ATTIVI | 00 | ||

| PASSIVI | ||||

| 200 | Fornitori (totale da partitario) | 2 | ||

| 2100 | Debiti bancari a breve termine | 2 | 2.1.B | |

| 2170 | Debiti verso personale e istituti di previdenza | 2 | 2.1.B | |

| 2200A | IVA in automatico | 2 | 2.1.B | |

| 2200 | IVA dovuta | 2 | 2.1.B | |

| 2300 | Ratei e risconti passivi (transitori passivi) | 2 | 2.1.D | |

| 2400 | Debiti bancari a lungo termine | 2 | 2.2.A | |

| 2800 | Capitale proprio / capitale sociale | 2 | 2.3.A | |

| 2850 | Conto privato | 2 | 2.3.A | |

| 2900 | Riserve | 2 | 2.3.C | |

| 2990 | Utile o perdita riportata | 2 | 2.3.A | |

| 299 | Utile o perdita d'esercizio | 2 | ||

| 2 | TOTALE PASSIVI | 00 | ||

| CONTO ECONOMICO | ||||

| RICAVI | ||||

| 3000 | Ricavi lordi della produzione | 3 | 4.1 | |

| 3090 | Sconti su ricavi lordi della produzione | 3 | 4.1 | |

| 3200 | Ricavi lordi dell'attività commerciale | 3 | 4.1 | |

| 3290 | Sconti su ricavi lordi dell'attività commerciale | 3 | 4.1 | |

| 3400 | Ricavi lordi prestazioni di servizio | 3 | 4.1 | |

| 3809 | IVA aliquota saldo | 3 | ||

| 6850 | Interessi Attivi | 3 | 4.7 | |

| 6892 | Utili di cambio | 3 | 4.7 | |

| 7000 | Ricavi da attività accessoria | 3 | 4.9 | |

| 3 | TOTALE RICAVI D'ESERCIZIO | 02 | ||

| COSTI | ||||

| Costi materiali | ||||

| 4000 | Acquisto di materiale | 4 | 4.3 | |

| 4090 | Sconti su acquisto materiali | 4 | 4.3 | |

| 4200 | Acquisto merce per rivendita | 4 | 4.3 | |

| 4400 | Costi per prestazioni di terzi | 4 | 4.5 | |

| 4 | Toale costi materiali | C | ||

| Costi del Personale | ||||

| 5000 | Salari | 5 | 4.4 | |

| 5700 | Contributi AVS/AI/IPG | 5 | 4.4 | |

| 5720 | Contributi previdenza professionale | 5 | 4.4 | |

| 5730 | Assicurazione infortuni | 5 | 4.4 | |

| 5740 | Premi assicurazione malattia | 5 | 4.4 | |

| 5790 | Imposta alla fonte | 5 | 4.4 | |

| 5820 | Spese di viaggio | 5 | 4.4 | |

| 5830 | Rimborsi spese forfettarie | 5 | 4.4 | |

| 5880 | Altre spese personale | 5 | 4.4 | |

| 5900 | Lavoro temporaneo | 5 | 4.4 | |

| 5 | Totale costi del personale | C | ||

| Costi diversi d'esercizio | ||||

| 6000 | Pigione | 6 | 4.5 | |

| 6200 | Costi autoveicoli | 6 | 4.5 | |

| 6300 | Assicurazione | 6 | 4.5 | |

| 6400 | Costi energia | 6 | 4.5 | |

| 6500 | Spese ufficio/amministrazione | 6 | 4.5 | |

| 6600 | Costi di pubblicità | 6 | 4.5 | |

| 6700 | Altri costi | 6 | 4.5 | |

| 6800 | Interessi e spese bancarie | 6 | 4.7 | |

| 6842 | Perdite di cambio | 6 | 4.7 | |

| 6900 | Ammortamenti | 6 | 4.6 | |

| 8900 | Imposte | 6 | 4.10 | |

| 6 | Totale costi diversi d'esercizio | C | ||

| C | TOTALE COSTI D'ESERCIZIO | 02 | ||

| 02 | Utile (-) Perdita (+) da Conto Economico | 299 | ||

| 00 | Differenza deve essere zero (cella vuota) | |||

| Partitario clienti | ||||

| 100.A | Cliente A | 110A | 1.1.B | |

| 100.B | Cliente B | 110A | 1.1.B | |

| 100.C | Cliente C | 110A | 1.1.B | |

| 100.D | Cliente D | 110A | 1.1.B | |

| 100.E | Cliente E | 110A | 1.1.B | |

| 110A | Totale Clienti | 110 | ||

| Partitario fornitori | ||||

| 200.A | Fornitore A | 200A | 2.1.A | |

| 200.B | Fornitore B | 200A | 2.1.A | |

| 200.C | Fornitore C | 200A | 2.1.A | |

| 200.D | Fornitore D | 200A | 2.1.A | |

| 200.E | Fornitore E | 200A | 2.1.A | |

| 200A | Totale Fornitori | 200 | ||

| Centri di costo | ||||

| .IMB | Imballaggi | |||

| .MP | Materie prime | |||

| .MS | Materie sussidiarie | |||

| ,BEN | Benzina | |||

| ,MAN | Manutenzione | |||

| Cod. IVA | Descrizione | %IVA |

|---|---|---|

| Spiegazioni (Cifra) | ||

| V = Cifra d'affari (Vendite e servizi) (200) | ||

| VS = Sconti su vendite e servizi (235) | ||

| B = Imposta sull’acquisto (38x) | ||

| M = Acquisti materiale e prestazioni di servizio (400) | ||

| I = Investimenti o costi d'esercizio (405) | ||

| K= Correzioni (410, 415 420) | ||

| Z = Fuori campo (910) | ||

| Informazioni codici iva (non modificare) | ||

| id=vatcodes-chi-2024.20230614 | ||

| Ultimo aggiornamento: 14.06.2023 | ||

| IVA dovuta | ||

| V0 | Prestazioni esenti (220) | |

| V0-E | Prestazioni all'estero (221) | |

| V0-T | Trasferimenti (225) | |

| V0-N | Prestazioni non imponibili (230) | |

| Diminuzioni della controprestazione vedi sconti | ||

| V0-D | Diversi (280) | |

| V77 | Vendite e servizi 7.7% | 7.70 |

| V81 | Vendite e servizi 8.1% | 8.10 |

| V77-B | Vendite e servizi 7.7% (optati ) | 7.70 |

| V81-B | Vendite e servizi 8.1% (optati ) | 8.10 |

| V25-N | Vendite e servizi 2.5% | 2.50 |

| V26 | Vendite e servizi 2.6% | 2.60 |

| V37 | Vendite e servizi 3.7% | 3.70 |

| V38 | Vendite e servizi 3.8% | 3.80 |

| VS77 | Sconto su vendite e servizi 7.7% | 7.70 |

| VS81 | Sconto su vendite e servizi 8.1% | 8.10 |

| VS25-N | Sconto su vendite e servizi 2.5% | 2.50 |

| VS26 | Sconto su vendite e servizi 2.6% | 2.60 |

| VS37 | Sconto su vendite e servizi 3.7% | 3.70 |

| VS38 | Sconto su vendite e servizi 3.8% | 3.80 |

| Cifra d’affari imponibile complessiva (299) | ||

| F1 | 1. Aliquota saldo 2024 | |

| F2 | 2. Aliquota saldo 2024 | |

| FS1 | Sconto su vendite e servizi 1. Aliquota saldo 2024 | |

| FS2 | Sconto su vendite e servizi 2. Aliquota saldo 2024 | |

| F3 | 1. Aliquota saldo 2018 | |

| F4 | 2. Aliquota saldo 2018 | |

| FS3 | Sconto su vendite e servizi 1. Aliquota saldo 2018 | |

| FS4 | Sconto su vendite e servizi 2. Aliquota saldo 2018 | |

| Totale cifra d'affari aliquota saldo (322-333) | ||

| B77 | Imposta sull'acquisto 7.7% (incluso IVA) | 7.70 |

| B77-1 | Imposta sull'acquisto 7.7% (escluso IVA) | 7.70 |

| B77-2 | Imposta sull'acquisto 7.7% (importo IVA) | 7.70 |

| B81 | Imposta sull'acquisto 8.1% (incluso IVA) | 8.10 |

| B81-1 | Imposta sull'acquisto 8.1% (escluso IVA) | 8.10 |

| B81-2 | Imposta sull'acquisto 8.1% (importo IVA) | 8.10 |

| Imposta sull’acquisto (382-383) | ||

| Totale dell’imposta dovuta (399) | ||

| IVA rimborsabile | ||

| M0 | Acquisti esenti | |

| I0 | Investimenti e costi d'esercizio esenti | |

| M77 | Acquisti merce e servizi 7.7% (incluso IVA) | 7.70 |

| M77-1 | Acquisti merce e servizi 7.7% (escluso IVA) | 7.70 |

| M77-2 | Acquisti merce e servizi 7.7% (importo IVA) | 7.70 |

| M81 | Acquisti merce e servizi 8.1% (incluso IVA) | 8.10 |

| M81-1 | Acquisti merce e servizi 8.1% (escluso IVA) | 8.10 |

| M81-2 | Acquisti merce e servizi 8.1% (importo IVA) | 8.10 |

| M25 | Acquisti merce e servizi 2.5% | 2.50 |

| M26 | Acquisti merce e servizi 2.6% | 2.60 |

| M37 | Acquisti merce e servizi 3.7% | 3.70 |

| M38 | Acquisti merce e servizi 3.8% | 3.80 |

| Costi d'esercizio e investimenti | ||

| I77 | Investimenti e costi d'esercizio 7.7% | 7.70 |

| I77-1 | Investimenti e costi d'esercizio 7.7% (escluso IVA) | 7.70 |

| I77-2 | Investimenti e costi d'esercizio 7.7% (Importo IVA) | 7.70 |

| I81 | Investimenti e costi d'esercizio 8.1% | 8.10 |

| I81-1 | Investimenti e costi d'esercizio 8.1% (escluso IVA) | 8.10 |

| I81-2 | Investimenti e costi d'esercizio 8.1% (Importo IVA) | 8.10 |

| I25 | Investimenti e costi d'esercizio 2.5% | 2.50 |

| I26 | Investimenti e costi d'esercizio 2.6% | 2.60 |

| I37 | Investimenti e costi d'esercizio 3.7% | 3.70 |

| I38 | Investimenti e costi d'esercizio 3.8% | 3.80 |

| Correzioni e Rettifiche | ||

| K77-A | Sgravio fiscale successivo 7.7% (410) | 7.70 |

| K81-A | Sgravio fiscale successivo 8.1% (410) | 8.10 |

| K77-B | Correzioni dell’imposta precedente 7.7% (415) | 7.70 |

| K81-B | Correzioni dell’imposta precedente 8.1% (415) | 8.10 |

| K77-D | Riduzioni della deduzione dell’imposta precedente 7.7% (420) | 7.70 |

| K81-D | Riduzioni della deduzione dell’imposta precedente 8.1% (420) | 8.10 |

| F1050 | Computo dell'imposta secondo modulo n. 1050 | |

| F1055 | Computo dell'imposta secondo modulo n. 1055 | |

| Totale Iva rimborsabile (479) | ||

| Totale da versare (500) o da ricevere (510) | ||

| Altri flussi finanziari | ||

| Z0-A | Sussidi, tasse turistiche incassate da uffici turistici, contributi per lo smaltimento dei rifiuti e le aziende fornitrici d'acqua | |

| Z0 | Doni, dividendi, risarcimenti dei danni ecc. | |

| Fuori campo | ||

| Totale finale per controllo | ||