In this article

Patriziati (Canton Ticino) | Modello Contabilità in partita doppia

Per gestire con semplicità e professionalità la contabilità dei Patriziati nel Canton Ticino. Il modello, già impostato secondo le direttive della Sezione Enti Locali, ti permette di essere subito operativo registrando i movimenti e avere all'istante i saldi di tutti i conti patrimoniali ed economici. Per una gestione più oculata, all'inizio dell'anno puoi creare il preventivo, inserendo i ricavi e i costi abituali e prevedendo quelli extra non ricorrenti. Saprai in anticipo quanti soldi ci saranno a disposizione ed eventualmente quali costi dovrai limitare. Con le estensioni da scaricare gratuitamente potrai avere in automatico la stampa dell'elenco dei patrizi, le stampe specifiche del bilancio, del conto economico e del conto investimenti. Apri il modello dalla nostra WebApp, oppure dal programma e salva il file sul tuo computer.

Open in Banana WebApp

Run Banana Accounting Plus on your browser without any installation. Customize the template, enter the transactions and save the file on your computer.

Open template in WebApp Open tutorial in WebAppTemplate documentation

Conforme alla direttive della Sezione Enti Locali

Banana Contabilità Plus è stato attestato conforme alle direttive dalla Sezione Enti Locali (SEL).

Le estensioni aggiornate per i Patriziati ticinesi, che verranno rilasciate nel 2025 richiederanno Banana Contabilità Piano Advanded.

Invitiamo dunque tutti i Patriziati a passare alla versione Banana Contabilità Plus Piano Advance, che permette di lavorare più velocemente grazie alle interessanti novità e miglioramenti colonna Saldo, Filtri riga, che facilitano di molto il lavoro di controllo e chiusura e che si rilevano molto preziose per la contabilità dei patriziati che, per via anche le conto investimenti, ha comunque un grado di complessità molto elevato.

Il modello, basato sulla contabilità in partita doppia, è strutturato come da disposizioni MCA2 - Modello Contabile Armonizzato versione 2, comprensivo di conto degli investimenti.

Grazie a Banana Contabilità molti patriziati ticinesi hanno già introdotto la contabilità in partita doppia.

Dal 2018 i Patriziati ticinesi sono obbligati a tenere la contabilità secondo il metodo della partita doppia e redigere anche il conto degli investimenti.

In particolare, Banana Contabilità Plus adempie i seguenti requisiti:

- Adozione del nuovo Piano Contabile a 4 cifre basato sul modello MCA2

- Numerazione delle registrazioni per agevolare la ricerca dei giustificativi

- Agevole ricostruzione dei conti in contropartita ai fini di verifica e ricerca

- Schede contabili per i conti del Bilancio, del Conto economico e del Conto degli investimenti

- Stampe del conto Consuntivo dell’anno con preventivo e consuntivo precedente

- Stampe del conto Preventivo dell’anno con preventivo precedente e ultimo consuntivo

- Stampe del Conto degli investimenti con indicazioni sul credito votato (data e importo) e consuntivo precedente

- Stampe dei conti summenzionati, raggruppati per subtotali a 1, 2 e 3 cifre

- Riassunto dei conti con autofinanziamento e investimenti netti.

Vedi anche documentazione della SEL.

- Pagina informativa sulla contabilità dei Patriziati e i vari documenti.

- Manuale di contabilità per i Patriziati - Linee guida - gennaio 2015.

- Schema piano dei conti con descrizione e spiegazioni (Formato Excel, versione dicembre 2018).

Il piano conti pubblicato contiene già le modifiche del maggio 2017 (vedi sotto).

Gestione elenco patrizi e catalogo elettorale

È anche disponibile un modello per la gestione dell'elenco patrizi e del catalogo elettorale.

Tramite l'estensione apposita si possono stampare le schede dei fuochi sul modello "FTIA".

Prerequisiti

Per l'uso delle nuove funzionalità si richiede la versione di Banana Contabilità Plus.

Nuove disposizioni di legge

I Patriziati ticinesi sono tenuti ad adottare il sistema della contabilità in partita doppia entro il 2018, più precisamente con l'emissione dei preventivi 2018, secondo la procedura descritta nella circolare SEL n. 20150304-P1.

I presupposti per la tenuta della contabilità secondo le nuove direttive sono:

- Contabilità in partita doppia

- Adozione del piano contabile armonizzato per i Patriziati

- Inclusione del conto degli investimenti

- Dotazione di un programma contabile adeguato.

Questa pagina spiega tramite il modello presentato come soddisfare con Banana Contabilità i presupposti richiesti.

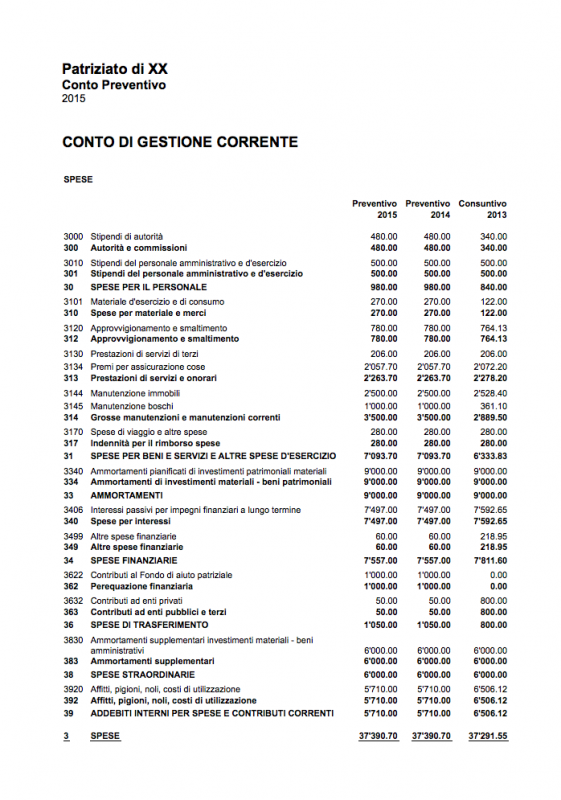

Modello di piano contabile

Il modello di piano contabile qui a disposizione è basato sulle specifiche rilasciate dalla Sezione Enti Locali, che fsi basando sul Modello Contabile Armonizzato versione 2 (MCA2).

Contiene:

- Il piano dei conti in partita doppia (Bilancio e Conto economico) con relativi raggruppamenti

- I conti per il conto degli investimenti

- Nella colonna Gr1 della tabella Conti è presente il raggruppamento per la dichiarazione dei redditi

- Delle personalizzazioni predefinite nel Bilancio con gruppi per le seguenti stampe:

- Bilancio, Conto Economico e Conto degli investimenti

- Conto Economico confronto preventivo e consuntivo.

Modifiche successive Sezione Enti locali

Il modello di contabilità scaricabile include già le modifiche successive del 2017 e 2018.

Per chi ha già avviato la contabilità deve apportare nell'anno le modifiche al modello indicate dalla Sezioni enti locali:

- Maggio 2017

- Creato un nuovo conto 2091 Impegni verso Fondi e rinominato il precedente 2092 in Impegni verso lasciti e legati.

- Eliminato il conto 3502 e creato il conto 3501 Versamenti a Fondi.

- Eliminato il conto 4502 e creato il conto 4501 Prelievi da Fondi.

- Creato il gruppo 639 Altri contributi per investimenti.

- Creato il conto 6399 Altri contributi per investimenti.

Utilizzo: in particolare nel caso di vendita di legname nell’ambito di un investimento nel bosco quindi facente parte del piano di finanziamento.

- Febbraio 2019

- 1091 Crediti verso fondi

- 1092 (modificata dicitura): Crediti verso lasciti e legati

- 421 Tasse per servizi amministrativi

- 4210 Tasse per servizi amministrativi

- 461 Rimborsi da enti pubblici

- 4612 (modificata dicitura): Rimborsi di Comuni, consorzi comunali e altri Patriziati

- 6320 (idem): Contributi da Comuni e altri enti locali

- 6390 Prelievo da fondi

- Dicembre 2020

- 64 Nuovo gruppo e conti investimento Rimborso prestiti.

Creare il tuo file

- Apri il modello dalla nostra WebApp

- Dal menu File > Salva con nome, salva il file sul tuo computer.

- Nel menu File > Proprietà file indica:

- La data di apertura e quella di chiusura del periodo contabile.

- Nella sezione Indirizzo inserire i dati del Patriziato (es. Patriziato...-2025.ac2) e l'anno contabile.

- Adatta il piano dei conti.

Si ricorda comunque che il nuovo piano contabile va inviato alla SEL per la preventiva approvazione al più tardi entro giugno - Inserisci i movimenti nella tabella Registrazioni.

Il piano dei conti

Il modello predefinito di Banana Contabilità è strutturato come da disposizioni MCA2 - Modello Contabile Armonizzato versione 2, comprensivo di conto degli investimenti.

Nella tabella Conti, nella colonna Apertura si inseriscono i saldi iniziali:

- Gli Attivi sono positivi

- I Passivi si inseriscono con il segno meno davanti all'importo.

Il conto investimenti

Nel modello il conto è già incluso il conto investimenti.

Per la tenuta del conto investimento si usano il sistema integrato dei centri di costo (conti preceduti da un punto e colonna CC1 nelle registrazioni).

Usando centri di costo si hanno molti vantaggi, rispetto alla gestione tramite partite contabili che sono integrate a fine anno nel bilancio:

- Il bilancio e il conto investimenti sono immediatamente aggiornati e presentano la situazione contabile aggiornata.

- Si hanno schede conto complete sia per le posizioni di bilancio sia per quelle dei conti investimenti.

Risulta quindi più semplice il compito di chi deve revisionare la contabilità. - Il conto investimenti può essere ottenuto anche per il preventivo e non solo in sede di consuntivo.

- Il sistema dei centri di costo è più semplice da usare (si vede immediatamente il risultato della registrazione)

I conti investimento

Nella tabella conti si inseriscono i conti relativi agli investimenti.

Nella descrizione potete inserire anche la data approvazione del credito da parete dell'Assemblea Patriziale (A.P.) e l'importo del credito approvato.

Le registrazioni

Le registrazioni si inseriscono nella tabella Registrazioni:

- Nella colonna doc inserire il numero del documento giustificativo. Per avere il progressivo premere il tasto F6.

Le registrazioni sul conto degli investimenti

Per la registrazione dei movimenti relativi agli investimenti in beni amministrativi vengono inseriti i corrispondenti centri di costo (colonna CC1).

I centri di costo seguono la numerazione indicata nel MCA2.

- L'investimento o la diminuzione si registra direttamente nel bilancio tramite CtDare e il CtAvere

- Per ogni registrazione relativa agli investimenti bisogna specificare anche il conto del conto investimento (colonna CC1)

- Gli aumenti del conto investimenti si registrano in Dare

- Le diminuzioni del conto investimenti si registrano in Avere (CC1 preceduto dal segno meno)

- In questo modo il Bilancio e il Conto investimenti risultano sempre a giorno.

Non è dunque più necessario a fine anno riportare i saldi nei relativi conti di bilancio.

Qui di seguito riportiamo la registrazione dell'esempio indicato nel manuale al capitolo 4.3.

Stampa del consuntivo di Bilancio

Il bilancio consuntivo dei patriziati si stampa dal menu Report → Bilancio abbellito con gruppi → Consuntivo (Bilancio)(Predefinito).

Stampa del consuntivo di Conto economico

Il conto economico dei patriziati si stampa dal menu Report → Bilancio abbellito con gruppi → Consuntivo (Conto Economico).

Stampa del conto degli investimenti

Il Conto investimenti si stampa dal menu Report → Bilancio abbellito con gruppi → Conto Investimenti.

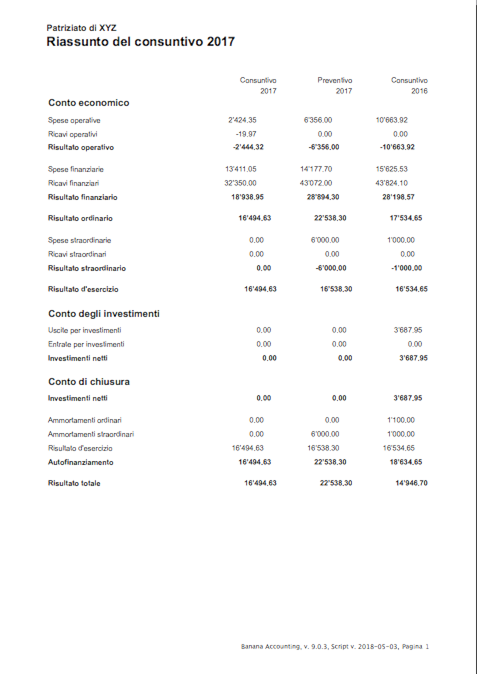

Estensione stampa riassunto consuntivo e conto investimenti

Per la stampa del riassunto e altre stampe specifiche per i patriziati dovete prima istallare l'Estensione Stampa di Contabilità patriaziati.

Qui di seguito viene presentato il resoconto ottenuto.

Stampa delle schede conto

Le schede conto si ottengono con il comando Conta1 → Scheda conto, oppure cliccando sul segno vicino al conto.

Stampa del preventivo

Dal menu Report → Bilancio abbellito con gruppi → Preventivo (Conto Economico) si ottiene la stampa con le colonne preventivo anno corrente e anno precedente.

Per visualizzare le colonne preventivo anno precedente si deve usare il dialogo colonne/avanzato.

Allestire il preventivo

Il preventivo può essere allestito inserendo i dati nell'apposita colonna del piano dei conti, oppure anche con il nuovo sistema.

Tramite la nuova Tabella Budget è possibile allestire il preventivo tramite registrazioni.

Per usare la tabella Budget scarica e inizia da questo modello.

Questo permette di dettagliare secondo le proprie necessità l'allestimento del preventivo e di poterlo velocemente adattare di anno in anno senza dover ricalcolare manualmente gli importi totali.

Sviluppo aperto e condiviso

Il nuovo piano dei conti e le estensioni Banana specifiche per i patriziati sono stati sviluppati in modo aperto e condiviso.

- Gli sviluppi sono effettuati nella sezione Patriziati in github.com/BananaAccounting

- È possibile partecipare e collaborare ai miglioramenti e sviluppi.

- È anche disponibile un modello per la gestione dell'elenco patrizi e del catalogo elettorale.

Tramite un'estensione Banana si possono stampare le schede dei fuochi sul modello "FTIA". - Per l'uso e lo sviluppo è applicabile la licenza Apache License, Version 2.0