In diesem Artikel

Kreditkarten mit Buchführung bzw. MWST-Abrechnung nach vereinnahmten Entgelten

Werden keine Kreditkartenanzahlungen (Akonti) gemacht und und wird die Kreditkartenabrechnung vollständig vom Bankkonto bezahlt, so wird die Kreditkartenabrechnung mit den diversen Aufwandsposten zum Zeitpunkt der Bezahlung erfasst.

Die Buchung wird auf mehreren Zeilen eingegeben:

- Erfassen Sie auf allen Zeilen, welche Teil der Buchung sind, das gleiche Datum und die gleiche Belegnummer.

- Geben Sie in den Soll-Spalten der kommenden Zeilen die diversen spezifischen Aufwandskonten für einzelnen Käufe ein (auch im Ausland). Es wird eine Aufwandsart pro Zeile erfasst.

- Geben Sie den Betrag jeder einzelnen Transaktion ein, die im Soll zu verbuchen sind.

- In der Haben-Spalte der ersten Zeile wird das Bank- oder Postkonto erfasst, mit welchem die Kreditkartenabrechnung bezahlt wird.

- Geben Sie in der Betrag-Spalte der ersten Zeile den Gesamtbetrag der Kreditkartenabrechnung ein.

- Wenn Sie MWST-pflichtig sind, geben Sie den MWST-Code für jede Zeile (Spalte MWST/USt-Code) an.

Überprüfen Sie nach dem Erfassen aller Kreditkarten-Transaktionen den Kreditkartensaldo, indem Sie für das Kreditkartenkonto einen Kontoauszug erstellen.

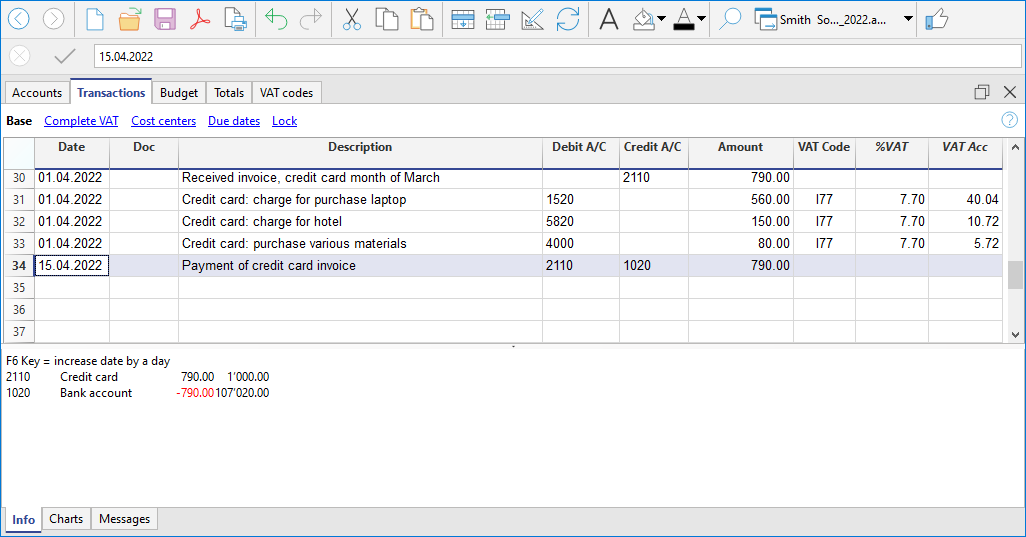

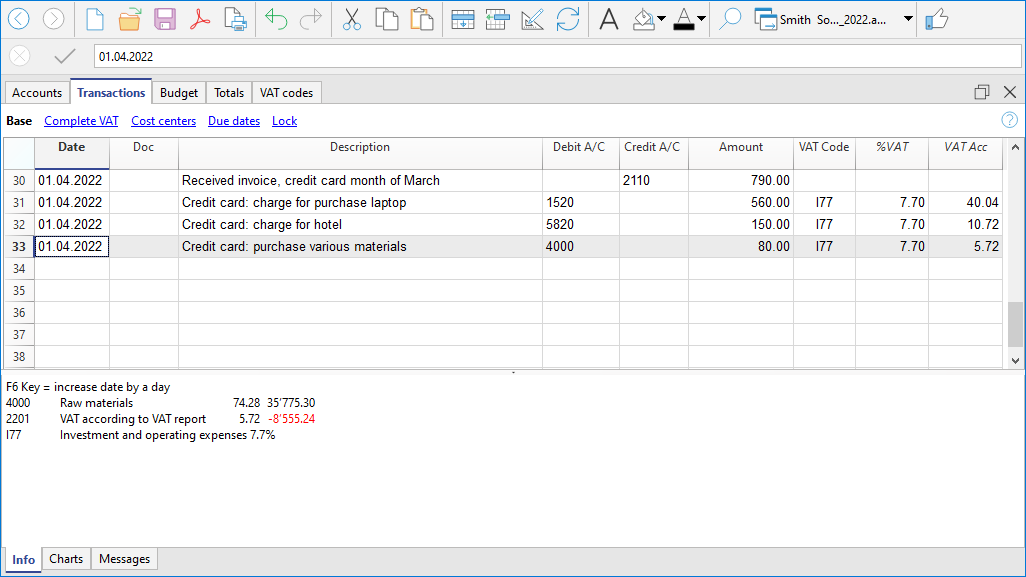

Kreditkarten mit Buchführung bzw. MWST-Abrechnung nach vereinbarten Entgelten

Erfolgt die MWST-Abrechnung nach vereinbarten Entgelten, werden alle mit Kreditkarteneinkäufen verbundenen Kosten zum Zeitpunkt des Einganges der Kreditkartenabrechnung erfasst:

- Erfassen Sie auf allen Zeilen, welche Teil der Buchung sind, das gleiche Datum und die gleiche Belegnummer.

- In Soll werden alle Kosten erfasst (pro Aufwandskonto wird eine Zeile erstellt).

- Geben Sie den Betrag jeder einzelnen Transaktion ein, die im Soll zu verbuchen sind.

- Das Konto des Kreditkartenkonto wird - wie jeder andere Lieferant - in Haben erfasst.

- Geben Sie in der Betrag-Spalte den Gesamtbetrag der Kreditkartenabrechnung ein.

- Wenn Sie MWST-pflichtig sind, geben Sie den MWST-Code für jede Zeile (Spalte MWST/USt-Code) an.

Bei Bezahlung der Kreditkartenabrechnung wird wie folgt gebucht:

- In Soll wird das Kreditkartenkonto erfasst (die Schuld ist getilgt).

- In Haben wird das Bank- oder Postkonto erfasst, mit welchem die Kreditkartenabrechnung bezahlt wurde.

- Geben Sie in der Betrag-Spalte den Gesamtbetrag der Kreditkartenabrechnung ein.