Dans cet article

Si vous êtes intéressé à pratiquer la comptabilité théorique sur ordinateur, voici ce que cela signifie, concrètement, d'apprendre avec Banana Comptabilité, ainsi que de gérer la comptabilité personnelle ou celles des petites et moyennes entreprises.

Cette approche est valable tant pour la comptabilité en partie double que pour la comptabilité simple.

Avant de commencer, un conseil est de consulter la page pour obtenir :

- Free Version gratuite pour vos élèves (jusqu'à 70 lignes d'écritures)..

Modèles et personnalisation

- Vous pouvez télécharger et démarrer à partir de cet exemple de modèle, qui est conçu spécifiquement pour les étudiants du niveau initial. Vous pouvez également le personnaliser selon vos besoins.

- Alternativement, vous pouvez choisir un modèle standard déjà prêt dans Banana Comptabilité, qui pourra également être modifié si vous souhaitez l'adapter.

- Une dernière possibilité est de créer un nouveau dossier à partir de zéro, peut-être pour l'activité qui vous attire le plus : coiffeur, restaurant, boutique, médecin, avocat, etc.

- Contrairement aux autres logiciels de comptabilité, les fichiers Banana Comptabilité peuvent être créés, copiés, échangés et distribués sans restriction. Aucune procédure de connexion n'est nécessaire et la compatibilité est garantie pour les principaux systèmes d'exploitation (Windows, Mac, Linux, Android, iOS).

- L'approche didactique consiste donc à appliquer directement les différents concepts comptables. Il sera plus intuitif de les comprendre qu'un cours théorique traditionnel car vous les verrez déjà mis en pratique de façon concrète. Ainsi, vous serez prêt à appliquer la comptabilité dans un contexte professionnel.

- Enfin, avec Banana Comptabilité, vous pouvez acquérir des connaissances qui s'appliquent également à tout logiciel comptable. En effet, grâce à l'interface qui montre complètement les différents éléments de la gestion comptable (comme le montrent les images suivantes), vous acquerrez une pleine conscience et pourrez appliquer à d'autres programmes ce que vous aurez appris.

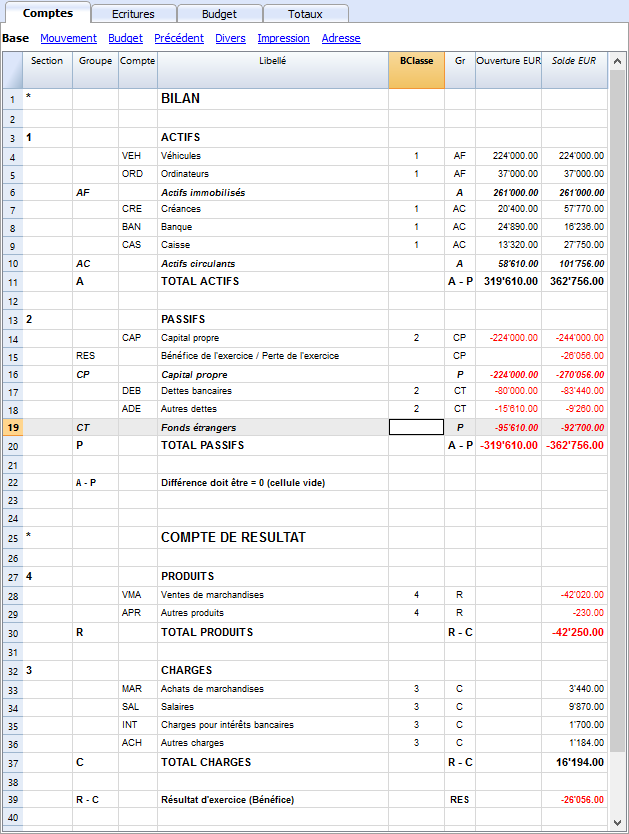

Plan comptable

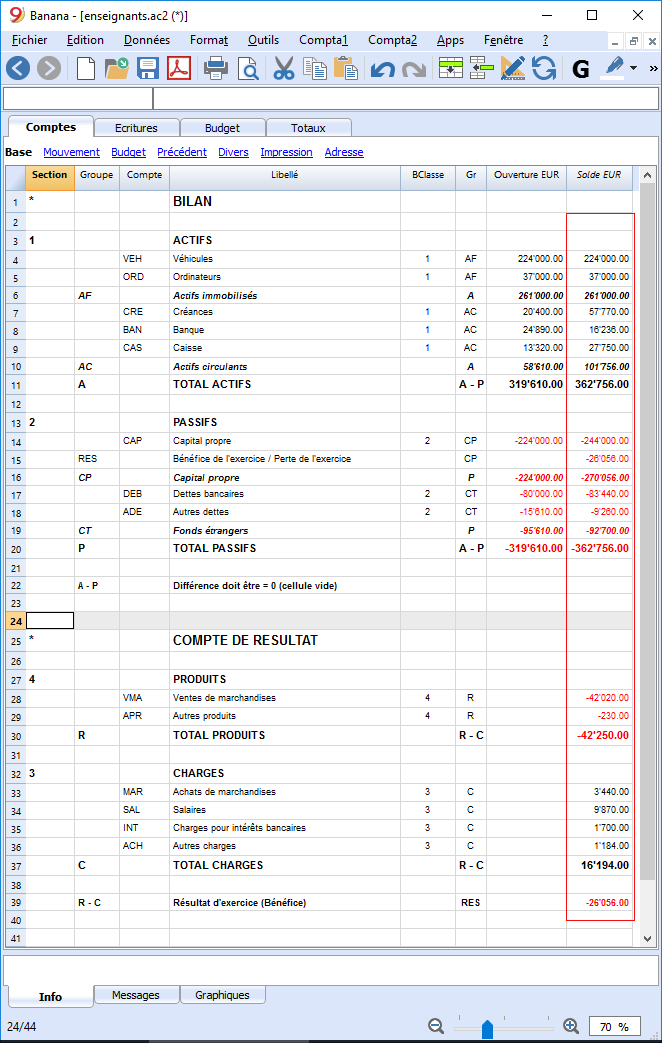

- En ce qui concerne le plan comptable (voir image ci-dessous), il est parfaitement visible, avec un bilan et un compte de résultat en un coup d'œil et le tout est sous contrôle. Pour l'adapter à vos besoins, vous pouvez modifier immédiatement et facilement les postes et les montants, comme s'il s'agissait d'un simple document Excel.

- Vous pouvez saisir les noms des comptes souhaités, les étiqueter avec un code ou un numéro de compte et créer des catégories et sous-catégories, avec leurs totaux et sous-totaux, en créant simplement des groupes (voir Colonnes Groupe et Gr qui fonctionnent ensemble à cette fin).

- La BClasse est utilisée pour indiquer au système si le compte en question est un actif (1), un passif (2), un coût (3) ou un produit (4). Vous pouvez alors compter sur elle pour apprendre à distinguer ces quatre catégories de base de comptes comptables.

- Un aspect important est que d'un point de vue informatique, les logiciels de comptabilité sont généralement tous basés sur l'équation "Débit = Crédit", qui devient "Débit - Crédit = 0". Il a été choisi, par les programmeurs, de maintenir cette forme, de sorte que les montants dans Débit sont associés par le système au signe plus "+", tandis que les montants dans Crédit sont associés au signe moins "-". Comme c'est le signe qui distingue les montants en Débit des montants en Crédit, il suffit donc d'avoir une seule colonne au lieu de deux. Cela se transforme rapidement en avantage visuel. Pour la présentation formelle des comptes, le bilan et le compte de résultat sont cependant "formatés" par le logiciel et présentés de manière traditionnelle (voir points ci-dessous).

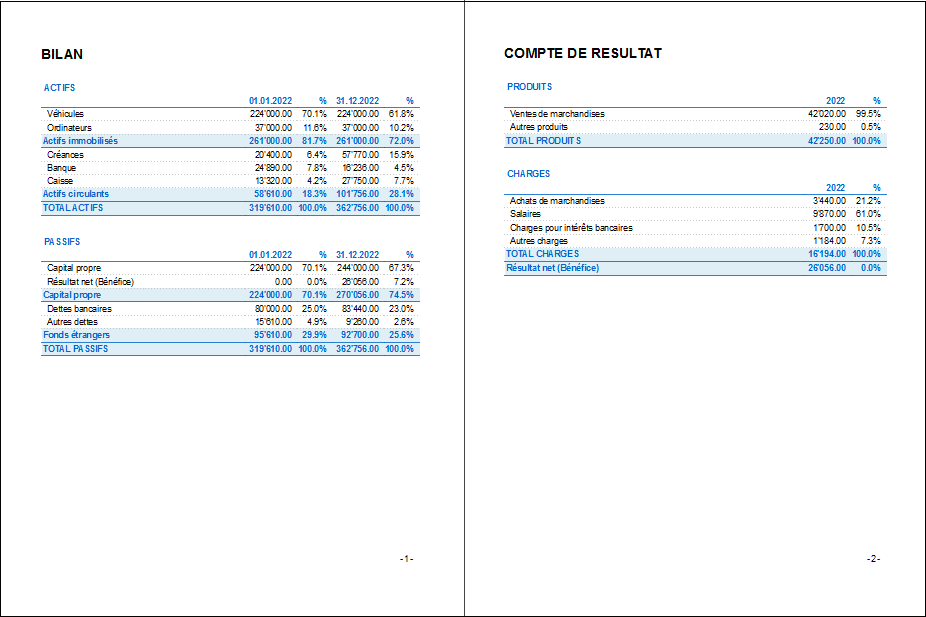

- Le compte de résultat peut être défini soit en séparant les Coûts et les Produits, comme dans ce modèle, soit également par étapes/niveaux avec des coûts et des produits qui s'entrecroisent. Cliquez si vous voulez télécharger le même modèle d'exemple mais structuré de cette autre manière.

- Pour faciliter l'ordre et la lisibilité, vous pouvez ajouter des lignes vides entre les comptes, ainsi qu'un zoom avant. Pour des raisons d'illustration, nous avons choisi de compresser les lignes et les comptes dans les images présentées ici.

- Enfin, les images suivantes vous donnent une idée de l'objectif que vous devez atteindre à la fin du cours pour apprendre la comptabilité : savoir comment établir et interpréter le Bilan et le Compte de Résultat d'une entreprise, ainsi que les Bilans comptables, tout en maîtrisant la technique d'écritures au Journal qui vous permet de déterminer les montants et leur évolution.

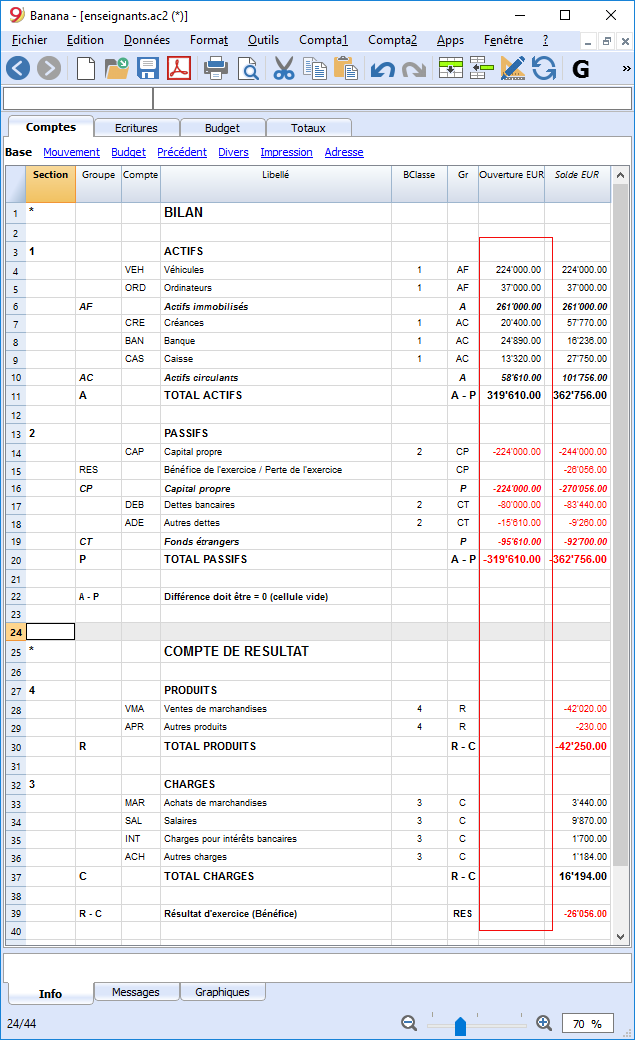

Soldes initiaux

- Pour mieux comprendre quels comptes et quelles catégories composent le Bilan et le Compte de Résultat, leur structure, et que ces deux documents ont en commun le Résultat de l'entreprise, il peut être utile dans un premier temps d'introduire progressivement les différents éléments comptables en insérant les soldes d'ouverture. En fait, la relation numérique qui se crée entre les montants, les totaux et les sous-totaux vous aidera à vous familiariser avec les catégories et sous-catégories de comptes.

- Les coûts et les produits n'ont pas de soldes initiaux, mais le système vous permet potentiellement de les saisir quand même. Dans un premier temps, vous pouvez utiliser cette possibilité à des fins éducatives uniquement. En particulier, lorsque vous traitez pour la première fois l'objet du Compte de Résultat, il est préférable d'attribuer également les soldes initiaux aux Coûts et Produits. De cette façon, vous obtiendrez un bénéfice ou une perte dans le Compte de Résultat que vous apprendrez facilement à présenter dans le Bilan afin de l'équilibrer. Une fois ce principe acquis, vous pouvez omettre les soldes initiaux des charges et produits, et les montants dans le Compte de Résultat ne proviendront que des entrées dans le journal.

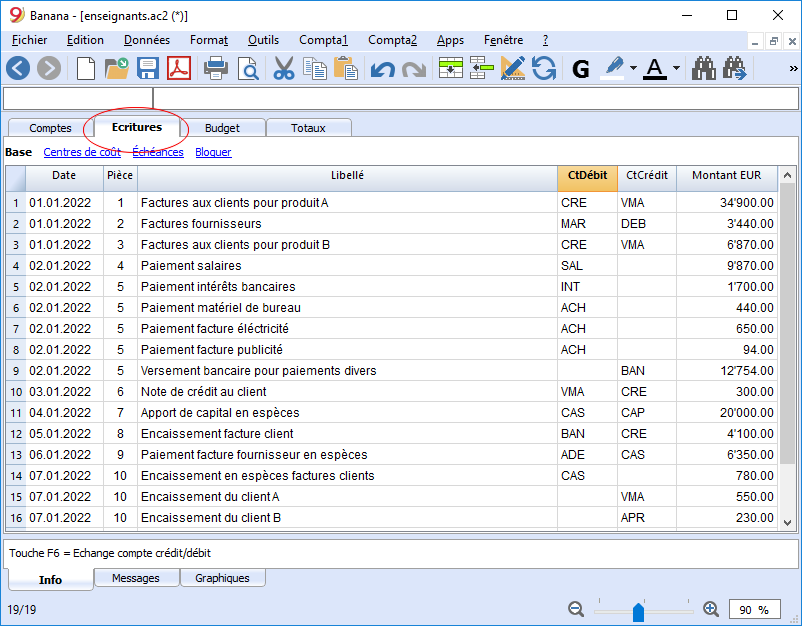

Journal et écritures

- En saisissant des écritures dans le journal, les valeurs dans le Plan Comptable, c'est-à-dire le Bilan et le Compte de Résultat, changent immédiatement et vous pouvez voir immédiatement l'impact de chaque transaction. En ce qui concerne la mécanique comptable des Actifs, Passifs, Coûts, Produits, c-à-d. Débit et Crédit, vous avez deux possibilités pour comprendre comment ils fonctionnent :

- Approche 1 :

- Actifs : leur valeur augmente en Débit et diminue en Crédit.

- Coûts : leur valeur augmente en Débit et diminue en Crédit.

- Passif : leur valeur augmente en Crédit et diminue en Débit.

- Revenus : leur valeur augmente en Crédit et diminue en Débit.

- Approche 2 :

- Dans Crédit on insère le compte d'Origine du financement, typique des Passifs et des Produits, qui répond à la question : "De quelle source (de quel compte) vient ce que je finance".

- Dans Débit, par contre, on insère le compte Destination de financement, typique des Actifs et des Coûts, qui répond à la question : "Qu'est-ce que je finance (quel compte) ?

- Lorsqu'il est nécessaire d'annuler une opération comptable, quelle qu'en soit la raison, il suffit d'inverser le flux de financement en l'annulant totalement ou partiellement.

- Approche 1 :

- Les écritures uniques peuvent cependant prendre la forme d'enregistrements simples, c'est-à-dire qu'elles n'occupent qu'une seule ligne, ou d'enregistrements composés, c'est-à-dire qu'elles occupent plus d'une ligne (si plus de deux comptes sont concernés). C'est exactement la même chose que dans le formulaire papier traditionnel, mais plus rapide grâce à l'utilisation d'un ordinateur.

- Avec l'écriture des Soldes d'ouverture et des écritures dans le journal, vous pouvez immédiatement voir les répercussions sur le solde final des comptes individuels, ainsi que sur le plan comptable dans son ensemble, en découvrant les erreurs et anomalies éventuelles et en corrigeant les données saisies en conséquence. Cela vous permet de vous familiariser plus rapidement avec le mécanisme comptable, qui est donc clair.

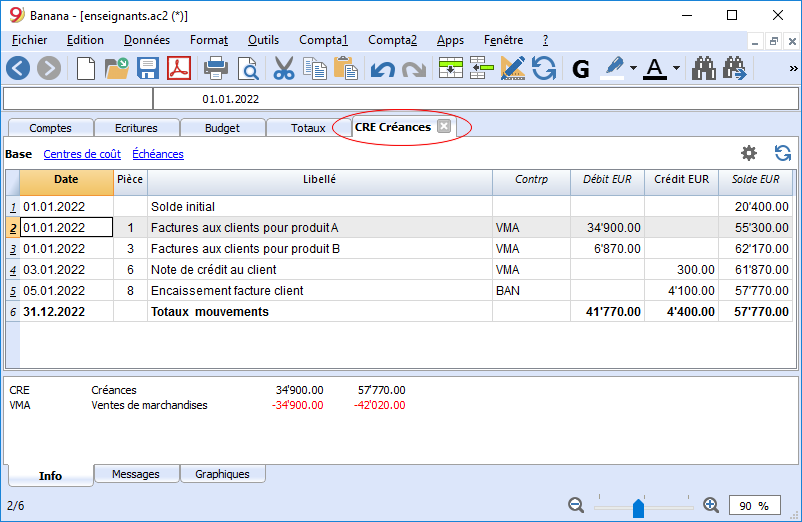

Fiches de compte

- Vous pouvez également voir les détails de chaque compte individuel. La fiche de compte indique le solde initial, les changements dus aux écritures saisies dans le journal et le Solde final qui en résulte.

- Les calculs sont déjà effectués automatiquement (montants, différences, reports), ce qui devient un avantage en terme de temps en général, et surtout en cas de modifications. Grâce à cette automatisation, vous pouvez donc vous concentrer davantage sur l'analyse et la compréhension du compte individuel (dates, descriptions, montants dans Débit et dans Crédit moyens, soldes d'ouverture et de clôture), puis sur les mécanismes comptables. Vous augmentez ainsi vos chances de détecter les anomalies et les erreurs et de les corriger, au lieu d'avoir à consacrer du temps et de l'énergie à effectuer les opérations de routine traditionnelles qui sont obligatoires avec la méthode papier.

- Il sera important de comprendre que tous les montants inscrits dans Débit au journal sont comptés comme positifs, alors que ceux inscrits dans Crédit sont comptés comme négatifs, conformément à l'équation "Débit - Crédit = 0".

Solde final

- Vous pouvez voir que le solde final de chaque compte individuel, qui est visible en détail dans la Fiche de compte correspondante, est alors automatiquement reporté dans le Plan Comptable. Ceci détermine la composition du Bilan et du Compte de Résultat définitifs, ainsi que le Résultat de l'entreprise (Bénéfice ou Perte).

- Le Résultat de la Société a le même signe dans le Compte de Résultat et dans le Bilan, car Banana Comptabilité considère le Compte de Résultat comme un compte de Bilan (plus précisément comme un compte dans la catégorie des Fonds Propres) et le Résultat de la Société comme son Solde final. Ce dernier est par conséquent présenté dans le le Bilan, tout comme celui de tout autre compte.

- Le Plan Comptable, déjà complété automatiquement et instantanément avec les Soldes Finaux, vous donne l'occasion de vous interroger sur la pertinence des valeurs inscrites au Bilan et au Compte de Résultat Final, ainsi que sur l'évolution des comptes individuels en les comparant à ceux du début de la période. Grâce aux reports automatiques, par rapport à un exercice papier, vous pouvez être immédiatement et mieux informé de l'impact économique et financier de certaines opérations, surtout si vous gérez votre entreprise.

- Si vous travaillez à des niveaux plus avancés, vous pouvez vous consacrer davantage à l'analyse comptable, grâce à la possibilité d'exporter les données de Banana Comptabilité vers Excel pour calculer des indices et préparer des graphiques.

Présentation ordonnée et soignée

- Grâce à cette fonction spéciale, le Bilan et le Compte de Résultat peuvent être "formatés" et reproduits dans un style traditionnel afin de les présenter. En travaillant sur ordinateur, vous ne perdez plus de temps et d'énergie dans un travail manuel exigeant de saisie et de préparation sur papier, de sorte que la comptabilité est déjà ordonnée et sa présentation est déjà soignée.

- Pour cela, dans le menu Compta1, vous trouverez la fonction "Bilan formaté", avec et sans groupes. Contrairement aux Bilans formatés, les Bilans formatés avec groupes reproduisent également les catégories et sous-catégories que vous avez définies dans votre Plan Comptable, notamment grâce à la colonne Sections.

- Pour plus de détails techniques, vous trouverez un guide complet et une documentation de référence.

Planification et budgétisation

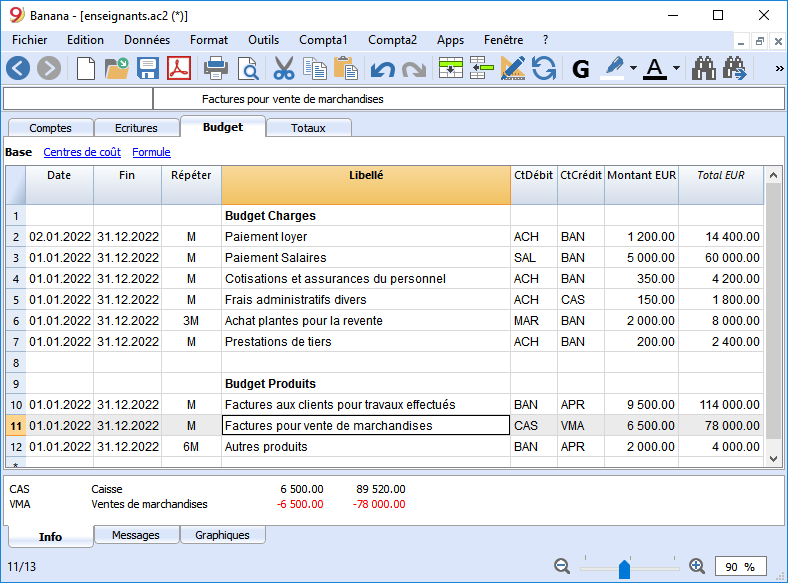

- Une fois que vous vous êtes approprié la mécanique comptable et que vous avez développé une certaine expérience en comptabilité, vous pouvez simuler l'évolution financière de votre entreprise dans le futur, c'est-à-dire planifier et budgétiser certains postes et mouvements (uniques ou réguliers). Vous pouvez vous concentrer sur la gestion des profits et des pertes, des liquidités et des dettes pour les années à venir.

- Pour plus de détails techniques, voir la page Tableau Budget.

L'avenir de l'apprentissage de la comptabilité

- L'approche consistant à combiner la théorie et la pratique comptables est l'avenir de l'apprentissage. Bien qu'il y ait parfois des limites aux plans de formation officiels actuels, pour des raisons d'efficacité, de compétitivité et de progrès, les institutions s'adapteront finalement aux nouvelles méthodes.

- Cette approche a été testée avec succès dans un certain nombre de situations de formation, des écoles aux institutions de formation professionnelle et aux universités. Voir la liste des écoles et des établissements de formation.