Neste artigo

Doppelte Buchhaltung für Vereine, Stiftungen, gGmbH mit Kontenrahmen SKR 49 Deutschland

DATEV-Kontenrahmen SKR 49 speziell für Verein, Stiftung, gemeinnützige GmbH (gGmbH). Erfolgskonten für Ideellen Bereich, für ertragsteuerneutrale Posten, für Vermögensverwaltung, für ertragsteuerfreie Zweckbetriebe Sport, für andere ertragsteuerfreie Zweckbetriebe, für ertragsteuerpflichtige Geschäftsbetriebe Sport und für andere ertragsteuerpflichtige Geschäftsbetriebe.

Abrir na Banana WebApp

Abra a Banana Accounting Plus no seu navegador sem qualquer instalação. Personalize o modelo, introduza as transacções e guarde o ficheiro no seu computador.

Open template in WebAppTemplate documentation

Mit der Buchhaltungssoftware Banana Buchhaltung erstellen Sie Ihre Vereinsbuchhaltung (Sportverein, soziale Arbeit und Freiwilligendienst, private Vereinigungen, Stiftungen, Kirchgemeinde oder gemeinnützige GmbH (gGmbH) etc.) in drei einfachen Schritten: Diese Buchhaltungsdateivorlage (Doppelte Buchhaltung) öffnen, den Standard-Kontenrahmen SKR 49 für Deutsche Vereine/Stiftungen/gGmbH den persönlichen Bedürfnissen anpassen, Buchungen eingeben ... uns schon ist die Buchhaltung erledigt!

Informationen für die Benutzung der Vorlage

Der Standard-Kontenrahmen SKR 49 für Vereine/Stiftungen unterstützt Sie beim Buchen mit vordefinierten Konten, die Sie beliebig bearbeiten und Ihren Bedürfnissen anpassen können. Die Erfolgsrechnung enthält den Ideellen Bereich (eigentliche Vereinstätigkeit) sowie den Zweckbetrieb (wirtschaftliche Tätig, um gemeinnützige Ziele zu erreichen).

Um dem Kontenplan Konten hinzuzufügen reicht es, eine leere Zeile einfügen und das gewünschte Konto einzugeben.

Auch die Adressen der Mitglieder geben Sie direkt in die Buchhaltungsdatei ein (Tabelle Konten, Ansicht Adresse).

Sobald der Kontenplan eingerichtet ist, können Sie mit dem Buchen anfangen. Automatisierte Funktionen vereinfachen das Eingeben und Fehleingaben können schnell und problemlos rückgängig gemacht - und auch wiederhergestellt werden. Die Eingaben erfolgen direkt im Buchungsjournal.

Wenn die Buchungen eingegeben worden sind, erhalten Sie professionelle Berichte für Vereine und vieles andere auf Mausklick:

- Bilanzausdruck und Erfolgsrechnung

- Journal

- Kontoauszüge

- Projekte oder Veranstaltungen

- Mitgliedsbeiträge

- Spendensammlungen

- Zusammenfassung Berichte

- Mitgliederliste, Adresse und Etiketten ausdrucken

Mehr:

Deutschland

Dokumentation

Template preview

Mein Verein e.V.

Buchhaltung 2022

Basiswährung: EUR

Doppelte Buchhaltung

| Gruppe | Konto | Beschreibung | Summ. in |

|---|---|---|---|

| BILANZ | |||

| AKTIVA | |||

| 920 | Handkasse | A | |

| 940 | Bank | A | |

| 0700 | Sonstige Vermögensgegenstände | A | |

| 0705 | Geldtransit | A | |

| A | TOTALSUMME AKTIVA | 00 | |

| PASSIVA | |||

| 1000 | Eigenkapital | P | |

| 116 | Jahresergebnis | P | |

| 1340 | Verbindlichkeiten gegenüber Dritten (Kreditoren) | P | |

| 1990 | Passive Rechnungsabgrenzung | P | |

| P | TOTALSUMME PASSIVA | 00 | |

| Erfolgsrechnung | |||

| AUFWENDUNGEN | |||

| 2 IDEELLER BEREICH | |||

| 2110 | Mitgliedsbeiträge | IE | |

| 2301 | Zuschüsse (allgemein) | IE | |

| 2310 | Zuschüsse (anderes) | IE | |

| IE | Summe Erträger ideeller Bereich | I | |

| 2502 | Abschreibungen auf den SammelpostenWirtschaftsgüter | IK | |

| 2550 | Personalkosten (Honorar) | IK | |

| 2554 | Aufwandsentschädigung § 3 Nr. 26 EStG | IK | |

| 2558 | Honorare | IK | |

| 2560 | Fahrtkosten (Benzin) | IK | |

| 2661 | Miete und Pacht | IK | |

| 2663 | Raumnebenkosten | IK | |

| 2701 | Büromaterial | IK | |

| 2702 | Porto, Telefon | IK | |

| 2705 | Webseite | IK | |

| 2751 | Abgaben Landesverband | IK | |

| 2753 | Versicherungen, Beiträge | IK | |

| 2800 | Mitgliederpflege | IK | |

| 2802 | Geschenke, Jubiläen, Ehrungen | IK | |

| 2803 | Ausbildungskosten | IK | |

| 2894 | Rechts- und Beratungskosten | IK | |

| 2900 | Sonstige Kosten (auch Bankgebühren, Werbekosten) | IK | |

| 2950 | Materialkosten | IK | |

| 2980 | Hilfsmaterial | IK | |

| IK | Summe Ausgaben Ideeller Bereich | I | |

| I | Totalsumme Ideeller Bereich | 02 | |

| 3 ERTRAGSNEUTRALE POSTEN | |||

| 3220 | Spenden | EN | |

| EN | Summe ertragsneutrale Posten | 02 | |

| VERMÖGENSVERWALTUNG | |||

| 4110 | Miet- und Pachterträge (Räume) | VE | |

| 4115 | Materialnutzungspauschale | VE | |

| 4150 | Zinserträge | VE | |

| 4152 | Kursgewinne | VE | |

| VE | Summe Erträge Vermögensverwaltung | V | |

| 4700 | Zinsen Vermögensverwaltung | VK | |

| 4702 | Kursverluste | VK | |

| 4712 | Nebenkosten des Geldverkehrs | VK | |

| VK | Summe Aufwendungen Vermögensverwaltung | V | |

| V | Totalsumme Vermögensvervaltung | 02 | |

| 6 ZWECKBETRIEB (USt-frei) | |||

| 6510 | Eintrittsgelder | ZB1-E | |

| 6520 | Teilnahmebeiträge | ZB1-E | |

| 6560 | Sonstige betriebliche Erträge | ZB1-E | |

| ZB1-E | Summe Einnahmen Zweckbetrieb | ZB1 | |

| 6705 | Personalkosten Übungsleiter (Honorar) | ZB-K | |

| 6710 | Aufwandsentschädigung § 3 Nr. 26 EStG | ZB-K | |

| 6785 | Sofortabschreibung geringwertigerWirtschaftsgüter | ZB-K | |

| 6800 | Sonstige betriebliche Aufwendungen (auch Werbekosten) | ZB-K | |

| 6801 | Werbekosten | ZB-K | |

| 6805 | Verpflegung | ZB-K | |

| 6810 | Fahrtkosten | ZB-K | |

| 6831 | Strom | ZB-K | |

| 6832 | Wasser | ZB-K | |

| 6833 | Gas, Heizung | ZB-K | |

| 6834 | Sonstige Raumkosten | ZB-K | |

| 6835 | Gema-Gebühren | ZB-K | |

| 6839 | Miete | ZB-K | |

| 6841 | Porto, Telefon | ZB-K | |

| 6842 | Bürobedarf | ZB-K | |

| 6950 | Zinsen und ähnliche Aufwendungen (auch Bankgebühren) | ZB-K | |

| ZB-K | Summe Aufwendungen Zweckbetrieb | ZB1 | |

| ZB1 | TOTALSUMME ZWECKBETRIEB | 02 | |

| 02 | Gewinn(-)/Verlust(+) der Erfolgsrechnung | 116 | |

| 00 | Differenz muss Null sein (leere Zelle) | ||

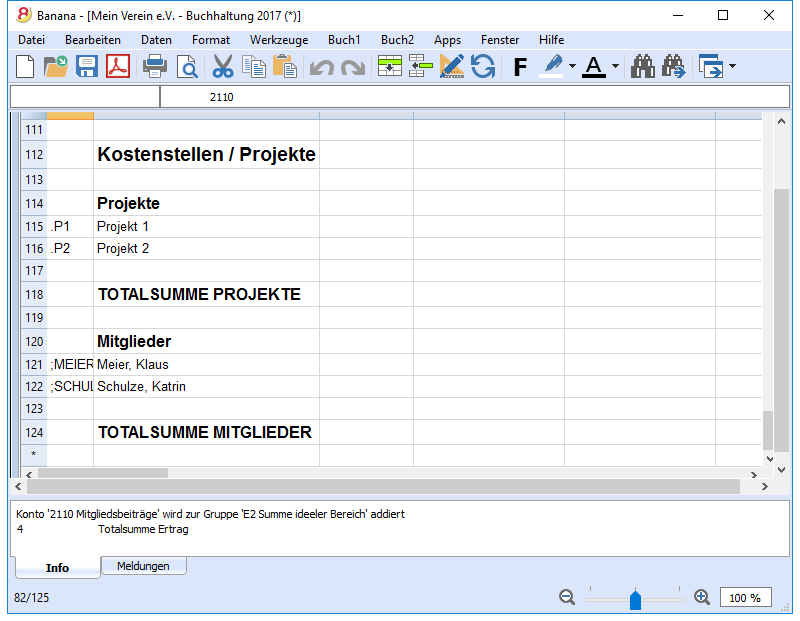

| Kostenstellen / Projekte | |||

| Projekte | |||

| .P1 | Projekt 1 | PR | |

| .P2 | Projekt 2 | PR | |

| PR | TOTALSUMME PROJEKTE | ||

| Mitglieder | |||

| ;MEYER | Meyer, Klaus | M | |

| ;SCHULZE | Schulze, Karin | M | |

| ;BARTUSCH | Bartusch, Jürgen | M | |

| ;VOIT | Voit, Ulrich | M | |

| M | TOTALSUMME MITGLIEDER |