In questo articolo

Contabilità Entrate/Uscite per Amministratore di sostegno

Il modello Entrate e Uscite per Amministratori di Sostegno di Banana Contabilità è stato sviluppato per supportare in modo semplice ed efficace gli amministratori di sostegno nella gestione economica dei soggetti assistiti. Basato su una struttura intuitiva di registrazione in entrata e uscita, il modello permette di tenere sotto controllo tutti i movimenti finanziari, garantendo trasparenza, ordine e facilità di rendicontazione verso il Giudice Tutelare.

Apri in Banana WebApp

Prova Banana Contabilità Plus sul tuo browser senza alcuna installazione. Personalizza il modello, inserisci le registrazioni e salva il file sul tuo computer.

Apri il modello in Banana WebAppDocumentazione del modello

L'amministratore di sostegno è tenuto a presentare annualmente un rendiconto della situazione finanziaria e delle entrate e spese effettuate.

Con questo modello, basato sulla contabilità Entrate e Uscite, è possibile gestire la contabilità completa e stampare i rendiconti necessari.

Sulla pagina Contabilità Amministrazione di Sostegno in partita doppia sono disponibili le spiegazioni per gestire una contabilità per amministratori di sostegno in partita doppia.

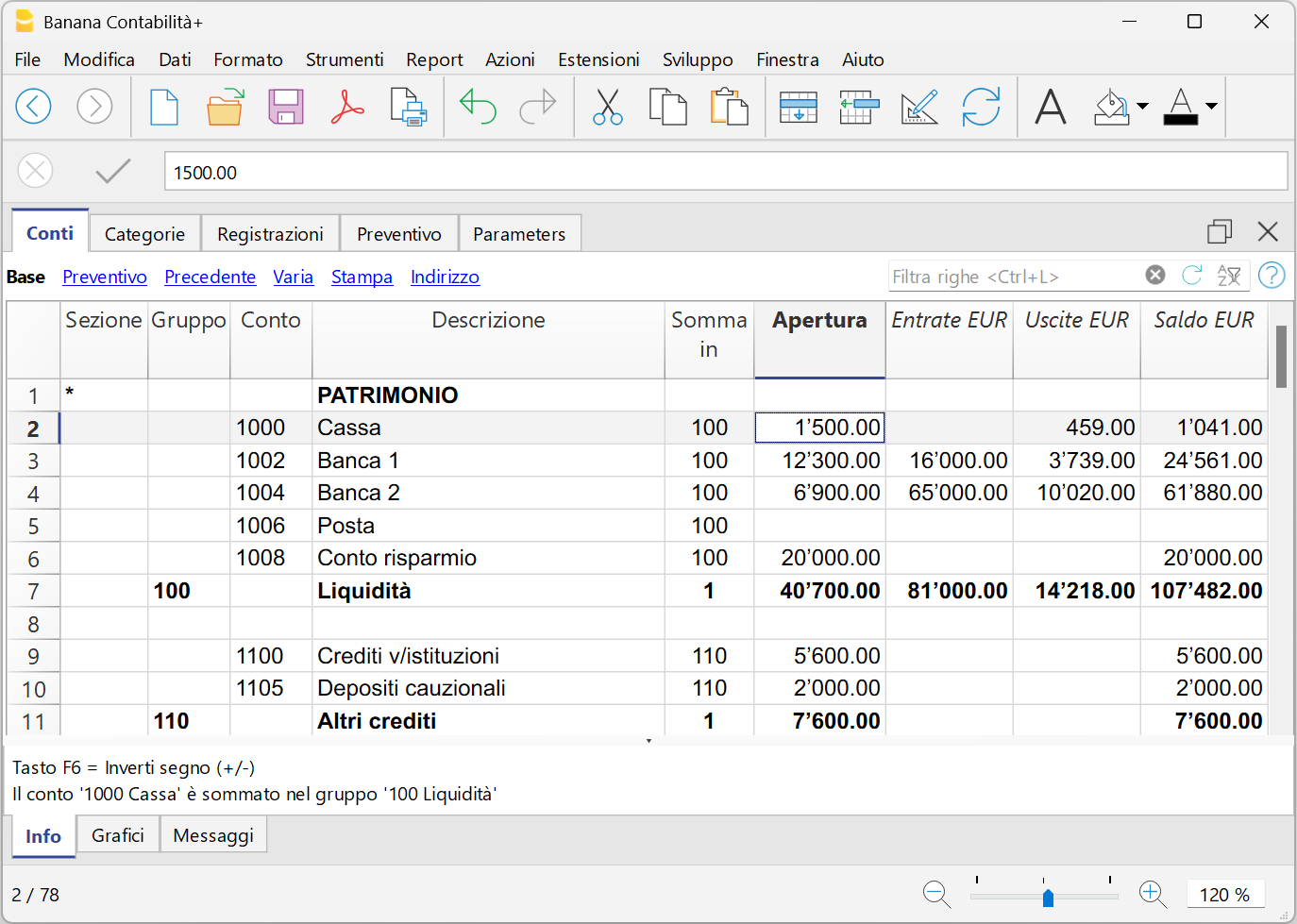

Struttura del piano contabile

Il piano contabile è impostato nella tabella Conti ed è strutturato in gruppi, sottogruppi e conti, che permettono di avere i dettagli delle singole poste che compongono il Bilancio e il Conto economico.

Il piano presenta i centri di costo che danno i dettagli sui movimenti e i saldi degli investimenti, disinvestimenti e i rimborsi dei prestiti.

Elementi attivi del Patrimonio

Nel caso in cui il beneficiario possiede dei beni, mobili e/o immobili, questi possono essere elencati rispettivamente nei gruppi Beni Mobili e Beni Immobili, affinché si possano avere sempre a disposizione i corrispondenti valori e poter redigere anche l'inventario.

I gruppi e sottogruppi principali:

- Liquidità

- Altri crediti

- Investimenti finanziari e crediti

- Beni Mobili

- Beni Immobili

Elementi passivi del Patrimonio

Fanno parte degli elementi passivi i debiti e i prestiti del beneficiario e il capitale proprio.

I gruppi e i sottogruppi principali:

- Totale altri debiti

- Totale debiti v/istituti previdenziali

- Totale debiti v/dipendenti e collaboratori

- Totale capitale di terzi

- Totale capitale proprio

Inventario

I valori dell'inventario vengono inseriti come saldi di apertura (tabella Conti, colonna Apertura); i saldi attivi sono in positivo, mentre quelli passivi in negativo.

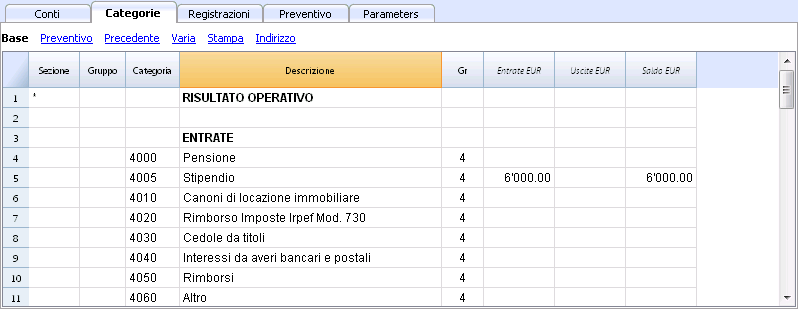

I conti Entrate e Uscite

Il Conto economico è suddiviso in Entrate e Uscite, suddivise nei seguenti gruppi e sottogruppi principali:

- Totale Entrate

- Totale spese mantenimento e assistenza

- Totale spese utenze e legati all'abitazione

- Totale altre spese

- Totale Uscite

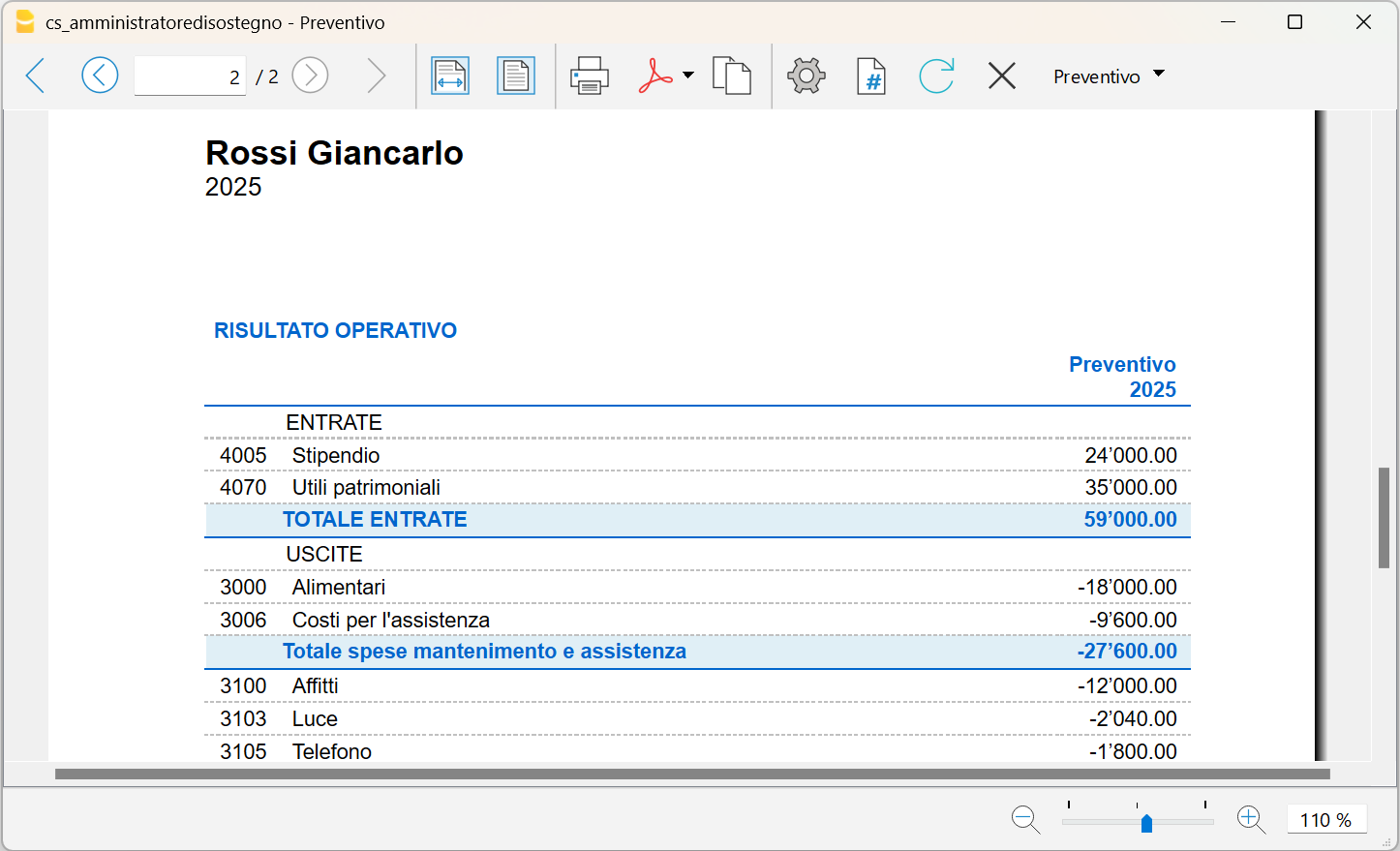

- Risultato operativo

Le registrazioni

Le registrazioni si eseguono nella tabella Registrazioni. Nella colonna Doc viene inserito il numero di documento che corrisponde al giustificativo contabile cartaceo (fattura, ricevuta di cassa, ecc).

- Nella colonna Doc, premendo il tasto F6 si ha la numerazione progressiva in automatico

- Nella colonna Descrizione, digitando le prime lettere, appare il menu a tendina da dove è possibile riprendere il testo scritto in precedenza

- Nella colonna Dare e Avere digitando una parola chiave che richiama il conto o le prime cifre appare la lista dei conti da selezionare

- È possibile memorizzare le registrazioni ripetitive tramite la funzione Registrazioni ricorrenti.

![]()

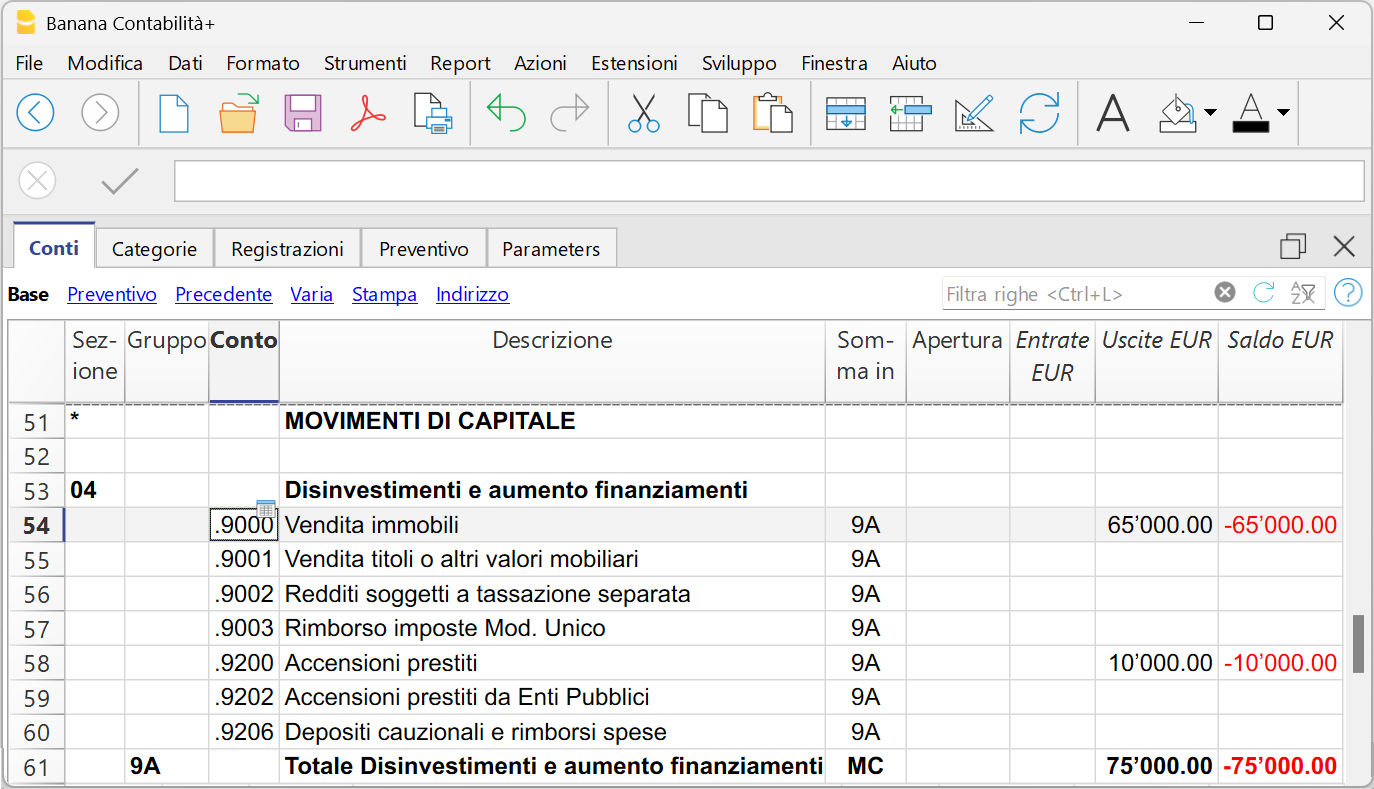

Movimenti di capitale

Ci sono situazioni in cui si desidera avere un controllo dei movimenti di capitale.

Nel piano dei conti il centri di costo 1 (CC1, conti preceduti dal punto ".") è stato impostato a questo scopo in modo da categorizzare anche:

- Disinvestimenti e aumento finanziamenti

- Investimenti e diminuzione finanziamenti

I centri di costo "Movimenti di capitale" sono stati inseriti alla fine del piano dei conti:

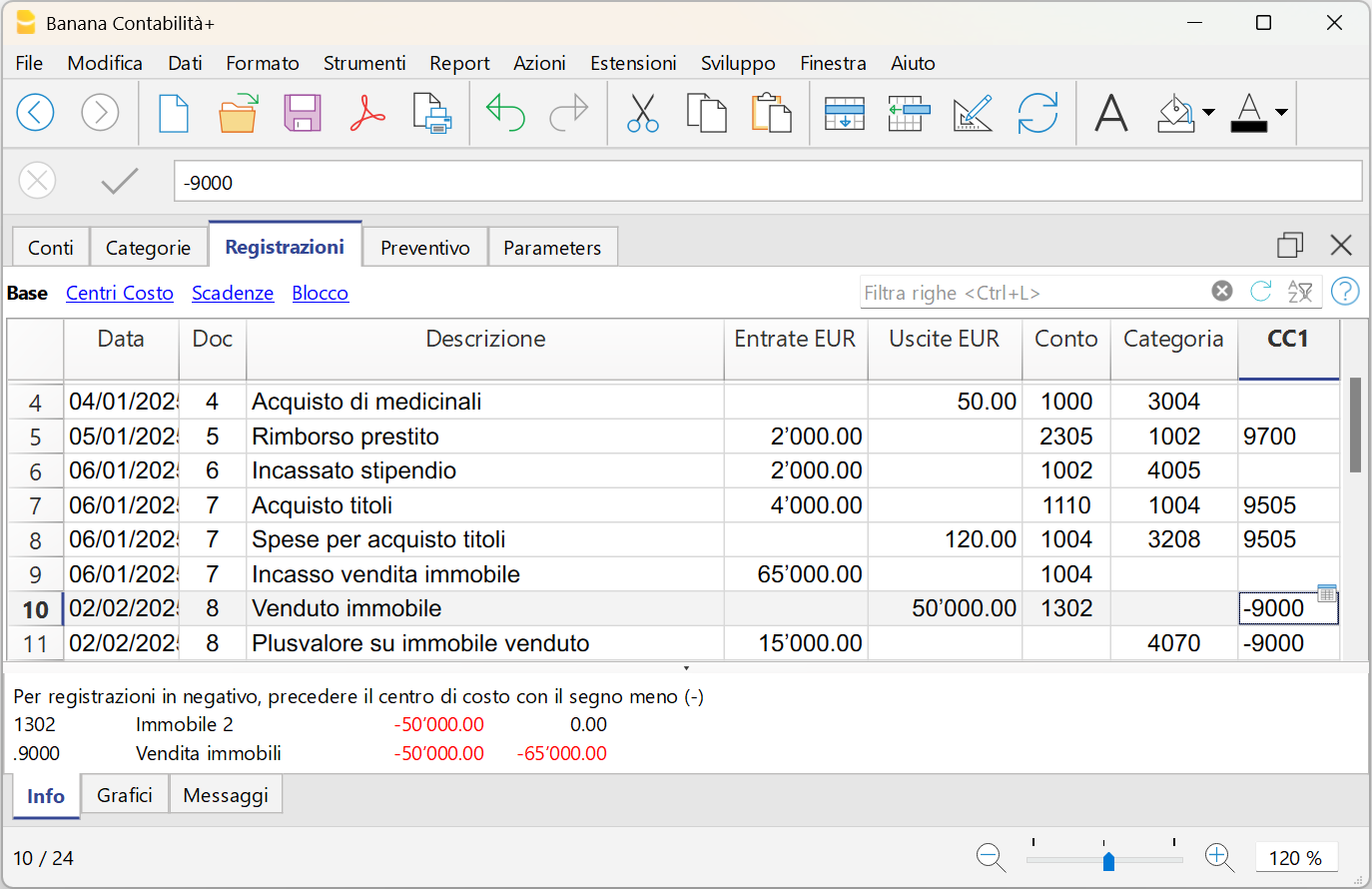

Registrazioni Movimenti di capitale

Per la registrazioni dei movimenti di capitale si usa la colonna CC1, vedi esempi registrazioni con documento Nr. 7 e 8

- In dare e avere si registrano normalmente i conti di bilancio e del conto economico

- nella colonna CC1 si indica il Centro di costo movimento di capitale

- Per gli investimenti i centri di costo si registrano in positivo,

- Per i disinvestimenti, i centri di costo si registrano in negativo, con il segno meno davanti al numero del centro di costo.

- Per registrare un'operazione di vendita di un'immobile dove il ricavato va a rimborsare un prestito servono due righe di registrazioni:

- Sulla prima riga si indica nella colonna Conto il conto dell'immobile e si inserisce il centro di costo con il segno negativo.

- Sulla seconda riga si indica nella colonna Categorie il conto del prestito e si inserisce il centro di costo in positivo.

- Per registrare un'operazione di acquisto di un'immobile con l'accensione di un un prestito servono due righe di registrazioni:

- Sulla prima riga si indica nella colonna Conto il conto dell'immobile e si inserisce il centro di costo con il segno positivo. .

- Sulla seconda riga si indica nella colonna Categorie il conto del prestito e si inserisce il centro di costo in negativo.

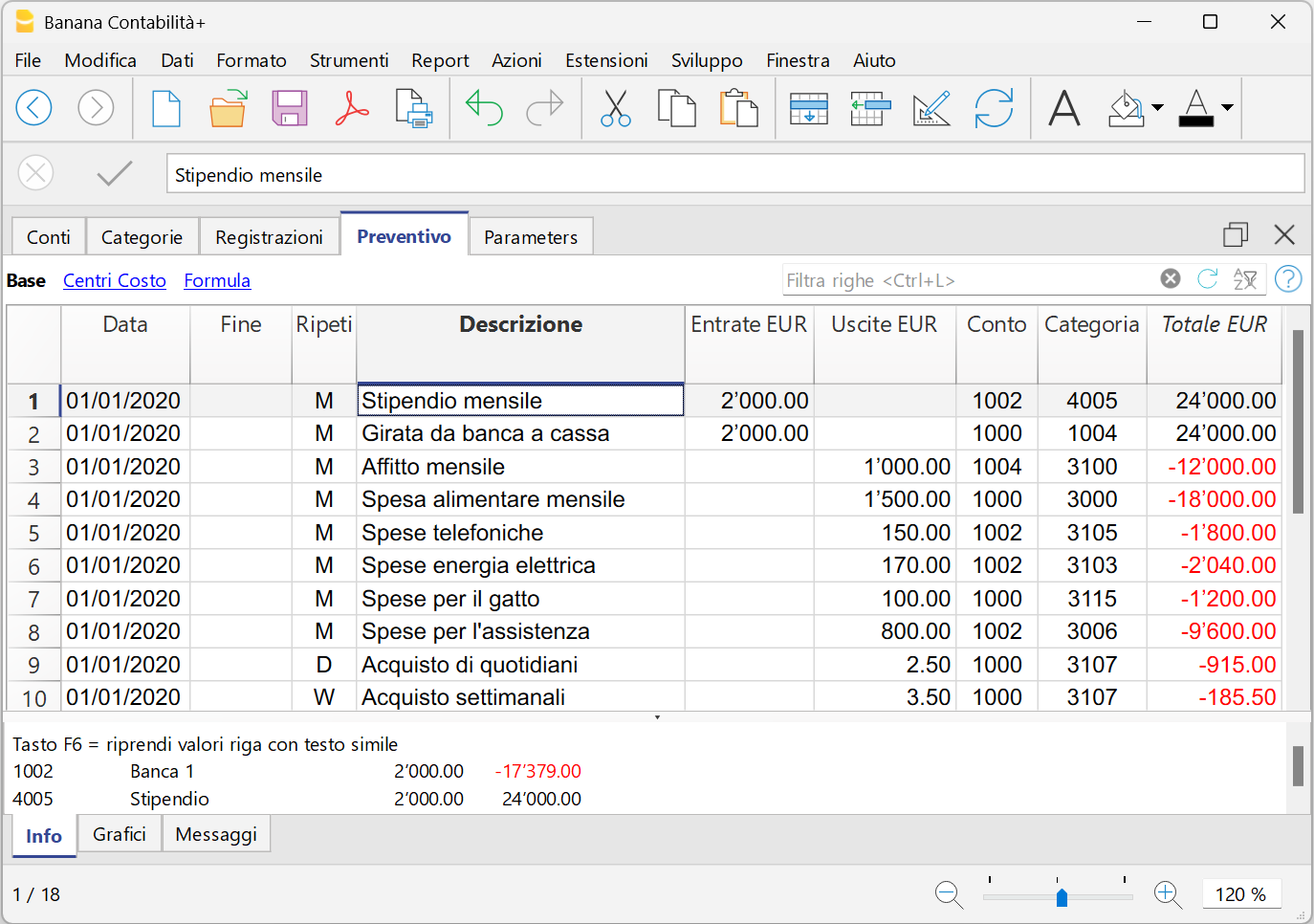

Registrazioni del preventivo

Per la gestione del preventivo si rimanda alla documentazione in merito alla tabella Preventivo.

Per allestire un preventivo si inseriscono delle registrazioni relative alle entrate e uscite future.

Nella colonna Ripeti, in base alla sigla inserita, il programma nel calcolare il Report di Preventivo proietta l'ammontare totale della registrazione (D= giorno, W=settimana, M= mese, ecc...).

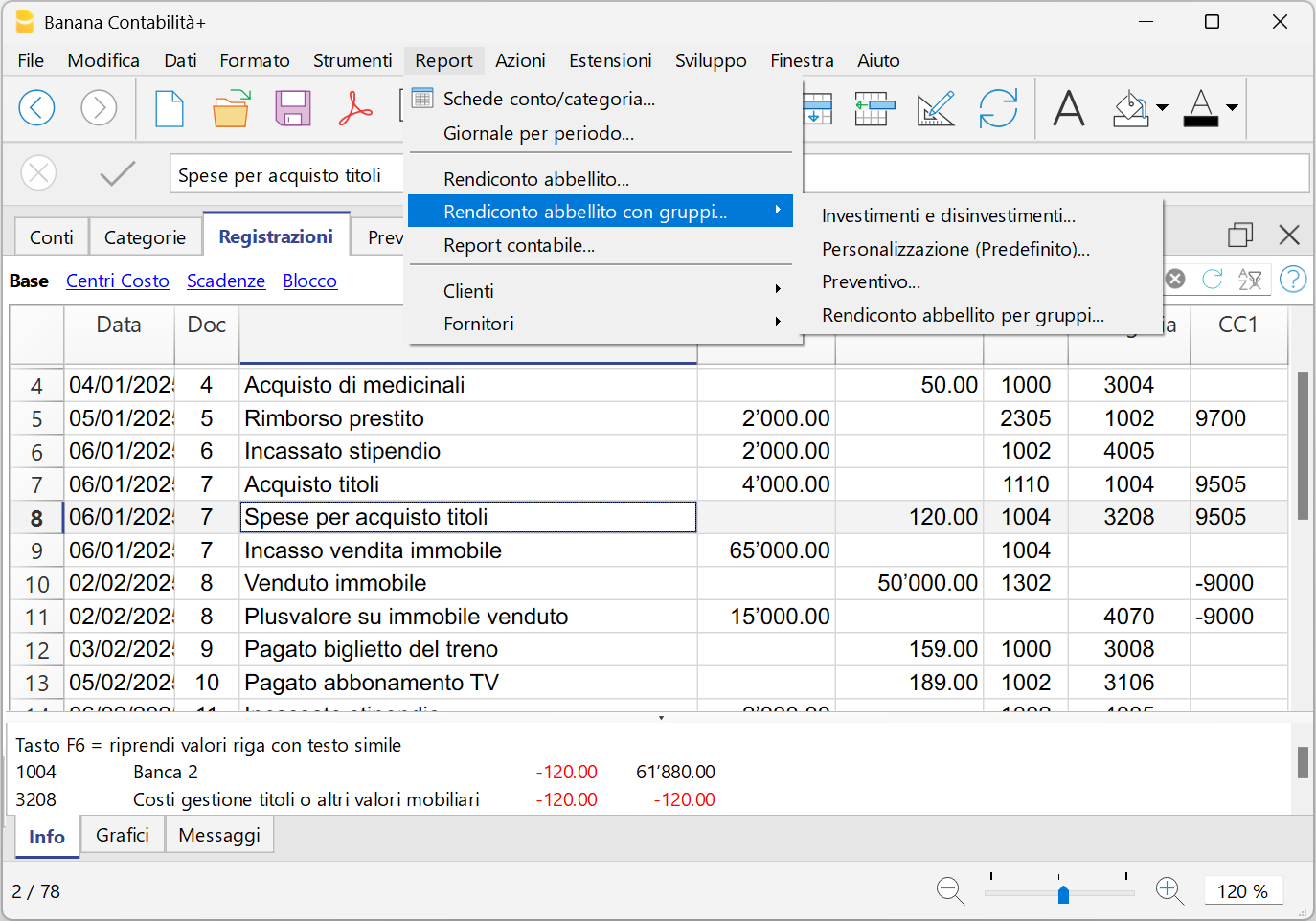

Le stampe

Il piano contabile allegato (vedi sopra) presenta delle Personalizzazione già predefinite.

Dal menu Report > Bilancio abbellito per gruppi si accede alla seguente finestra e ai Report elencati (Personalizzazioni già memorizzate).

Tutte le stampe possono essere salvati in PDF, Excel, Html e copiati negli appunti.

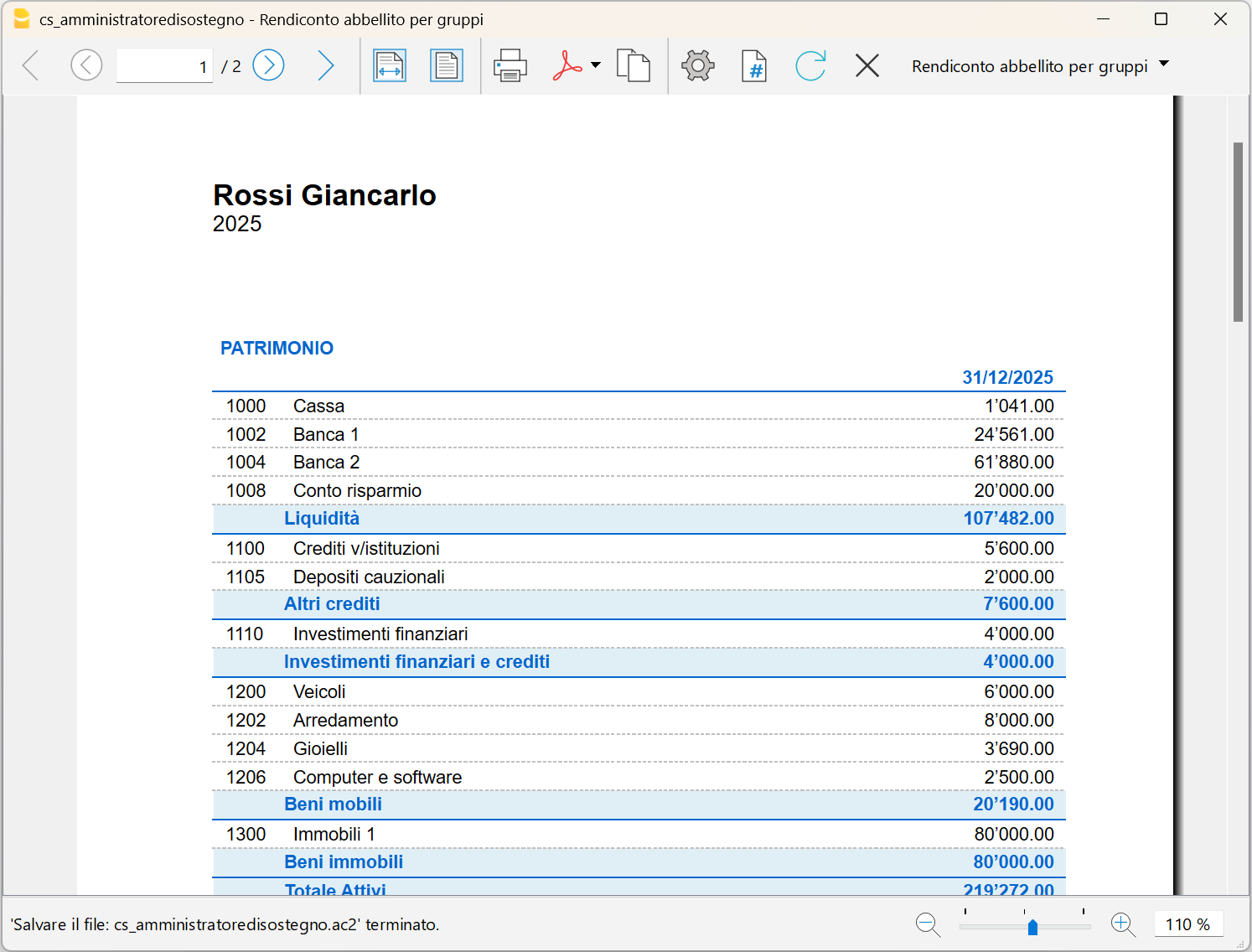

Rendiconto abbellito - Situazione patrimoniale

Cliccare sul menu Report > Rendiconto abbellito con gruppi > Rendiconto abbellito con gruppi. Dalla finestra informativa che appare si possono cambiare le impostazioni del Rendiconto abbellito con gruppi. Se non si desidera effettuare alcuna modifica confermare la presentazione cliccando sul bottone OK.

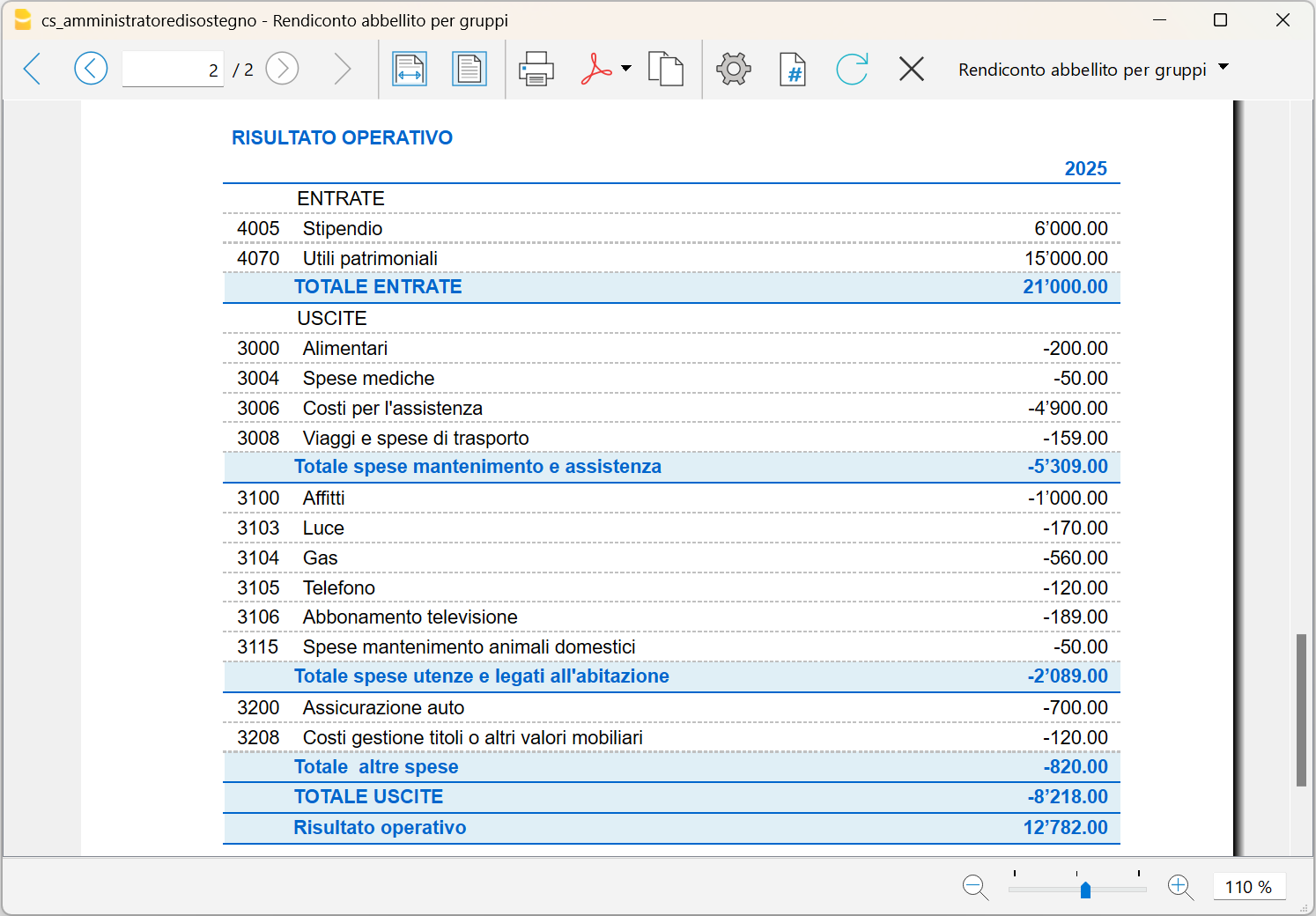

Rendiconto abbellito - Risultato operativo

Cliccare sul menu Report > Rendiconto abbellito con gruppi > Rendiconto abbellito con gruppi.

Il Preventivo

Cliccare sul menu Report > Rendiconto abbellito con gruppi > Preventivo.

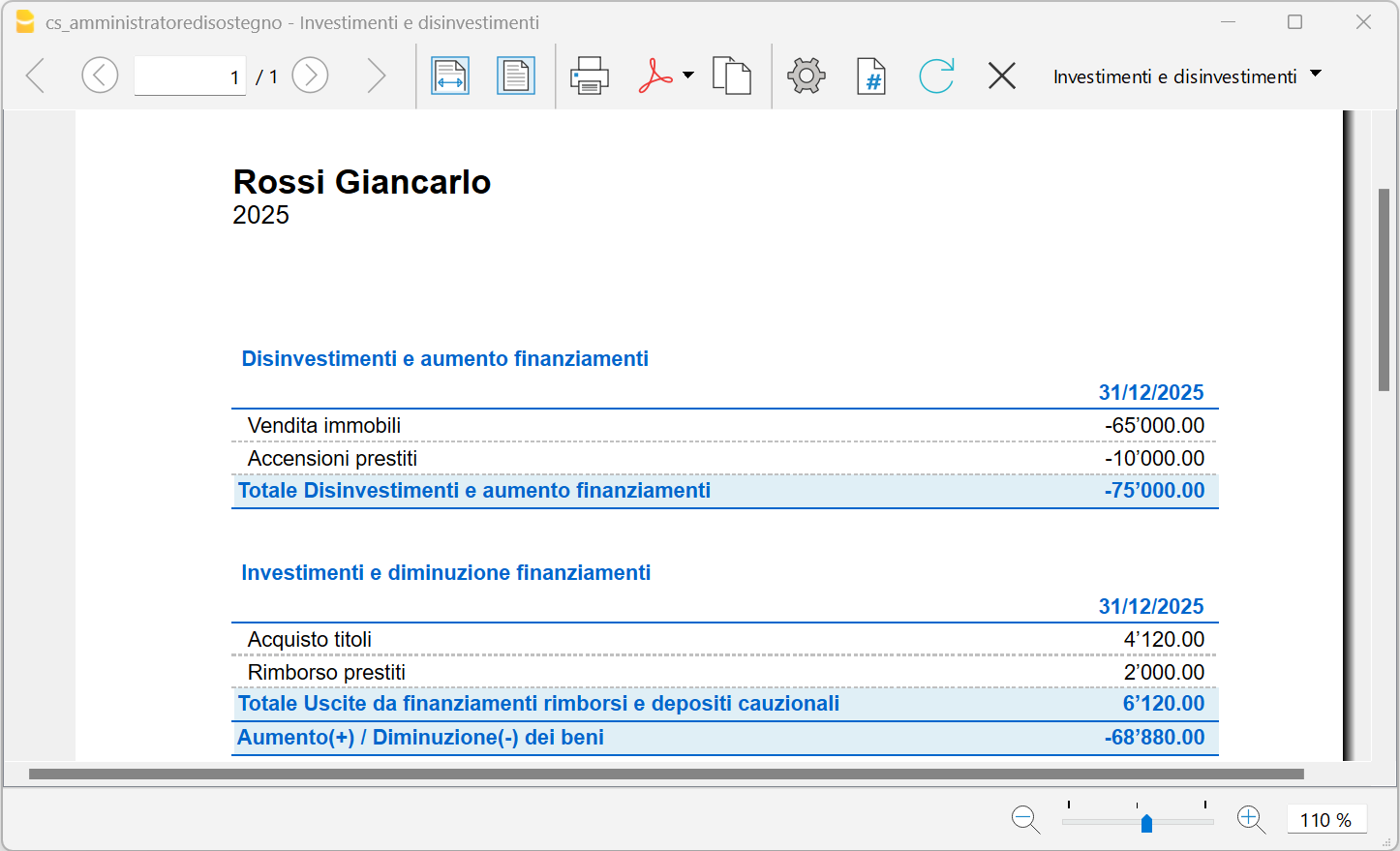

Investimenti e disinvestimenti

Cliccare sul menu Report > Rendiconto abbellito con gruppi > Investimenti e disinvestimenti.

Contabilità multi moneta

Se vi è la necessità di gestire conti in diverse moneta:

- Aprire modello scaricabile da questa pagina (vedi sopra)

- Comando Strumenti > Converti Contabilità

- Scegliere la contabilità con multi monete

- Aggiungere nella tabella Cambi le monete che si desiderano usare.

Anteprima modello

Sostegno Rossi Giancarlo

Divisa Base: EUR

Contabilità entrate / uscite

| Gruppo | Conto | Descrizione | Somma in |

|---|---|---|---|

| PATRIMONIO | |||

| 1000 | Cassa | 100 | |

| 1002 | Banca 1 | 100 | |

| 1004 | Banca 2 | 100 | |

| 1006 | Posta | 100 | |

| 1008 | Conto risparmio | 100 | |

| 100 | Liquidità | 1 | |

| 1100 | Crediti v/istituzioni | 110 | |

| 1105 | Depositi cauzionali | 110 | |

| 110 | Altri crediti | 1 | |

| 1110 | Investimenti finanziari | 111 | |

| 111 | Investimenti finanziari e crediti | 1 | |

| 1200 | Veicoli | 120 | |

| 1202 | Arredamento | 120 | |

| 1204 | Gioielli | 120 | |

| 1206 | Computer e software | 120 | |

| 120 | Beni mobili | 1 | |

| 1300 | Immobili 1 | 130 | |

| 1302 | Immobile 2 | 130 | |

| 130 | Beni immobili | 1 | |

| 1 | Totale Attivi | 01 | |

| 2000 | Fatture da pagare entro 30 giorni | 200 | |

| 2005 | Debiti per condominio di natura ordinaria | 200 | |

| 2010 | Debiti per condominio di natura straordinaria | 200 | |

| 2015 | Depositi cauzionali per immobili in locazione | 200 | |

| 2020 | Debiti diversi | 200 | |

| 200 | Totale altri debiti | 2 | |

| 2100 | Debiti v/Erario - Inps | 210 | |

| 2105 | Debiti v/altri Istituti | 210 | |

| 210 | Totale debiti v/istituti previdenziali | 2 | |

| 2200 | Debiti v/collaboratore domestico | 220 | |

| 2205 | Debiti v/collaboratore domestico per TFR | 220 | |

| 2210 | Contributi Inps | 220 | |

| 220 | Totale debiti v/dipendenti e collaboratori | 2 | |

| 2300 | Mutui bancari | 230 | |

| 2305 | Prestiti | 230 | |

| 2310 | Debiti v/società finanziarie | 230 | |

| 2315 | Altri debiti di natura creditizia | 230 | |

| 230 | Totale debiti v/Istituti di credito o altri Enti finanziari | 2 | |

| 2 | Totale Passivi | 01 | |

| 01 | Totale Capitale proprio | ||

| MOVIMENTI DI CAPITALE | |||

| Disinvestimenti e aumento finanziamenti | |||

| .9000 | Vendita immobili | 9A | |

| .9001 | Vendita titoli o altri valori mobiliari | 9A | |

| .9002 | Redditi soggetti a tassazione separata | 9A | |

| .9003 | Rimborso imposte Mod. Unico | 9A | |

| .9200 | Accensioni prestiti | 9A | |

| .9202 | Accensioni prestiti da Enti Pubblici | 9A | |

| .9206 | Depositi cauzionali e rimborsi spese | 9A | |

| 9A | Totale Disinvestimenti e aumento finanziamenti | MC | |

| Investimenti e diminuzione finanziamenti | |||

| .9500 | Acquisto immobili | 9B | |

| .9501 | Spese di ristrutturazione | 9B | |

| .9012 | Spese per costruzione | 9B | |

| .9503 | Acquisto impianti | 9B | |

| .9014 | Acquisto attrezzature | 9B | |

| .9505 | Acquisto titoli | 9B | |

| .9700 | Rimborso prestiti | 9B | |

| .9701 | Rimborso Mutuo | 9B | |

| .9702 | Rimborso prestiti da Enti Pubblici | 9B | |

| .9706 | Depositi cauzionali e anticipo spese locatari rimborsi spese | 9B | |

| 9B | Totale Uscite da finanziamenti rimborsi e depositi cauzionali | MC | |

| MC | Aumento(+) / Diminuzione(-) dei beni |

| Gruppo | Categoria | Descrizione | Somma in |

|---|---|---|---|

| RISULTATO OPERATIVO | |||

| ENTRATE | |||

| 4000 | Pensione | 4 | |

| 4005 | Stipendio | 4 | |

| 4010 | Canoni di locazione immobiliare | 4 | |

| 4020 | Rimborso Imposte Irpef Mod. 730 | 4 | |

| 4030 | Cedole da titoli | 4 | |

| 4040 | Interessi da averi bancari e postali | 4 | |

| 4050 | Rimborsi | 4 | |

| 4060 | Altro | 4 | |

| 4070 | Utili patrimoniali | 4 | |

| 4 | TOTALE ENTRATE | 00 | |

| USCITE | |||

| 3000 | Alimentari | 30 | |

| 3002 | Vestiario | 30 | |

| 3004 | Spese mediche | 30 | |

| 3006 | Costi per l'assistenza | 30 | |

| 3008 | Viaggi e spese di trasporto | 30 | |

| 30 | Totale spese mantenimento e assistenza | 3 | |

| 3100 | Affitti | 31 | |

| 3102 | Acqua | 31 | |

| 3103 | Luce | 31 | |

| 3104 | Gas | 31 | |

| 3105 | Telefono | 31 | |

| 3106 | Abbonamento televisione | 31 | |

| 3107 | Giornali, libri, riviste | 31 | |

| 3108 | Pulizia | 31 | |

| 3110 | Spese per piccole attrezzature di cucina | 31 | |

| 3115 | Spese mantenimento animali domestici | 31 | |

| 31 | Totale spese utenze e legati all'abitazione | 3 | |

| 3200 | Assicurazione auto | 32 | |

| 3202 | Altre assicurazioni | 32 | |

| 3204 | Spese amministrative | 32 | |

| 3206 | Spese bancarie | 32 | |

| 3208 | Costi gestione titoli o altri valori mobiliari | 32 | |

| 3109 | Manutenzione caldaia | 32 | |

| 3210 | Tasse | 32 | |

| 3230 | Spesa gestione immobili | 32 | |

| 3240 | Perdite patrimoniali | 32 | |

| 32 | Totale altre spese | 3 | |

| 3 | TOTALE USCITE | 00 | |

| 00 | Risultato operativo | ||