In this article

Il reverse charge IVA o inversione contabile è un particolare meccanismo di applicazione dell’imposta sul valore aggiunto (IVA) in cui l’obbligo dell’imposizione fiscale passa dal venditore all’acquirente.

- il venditore emette fattura senza addebitare l’imposta (come normalmente dovrebbe fare, ma deve annotare obbligatoriamente che trattasi di "inversione contabile" ed eventualmente citare l'articolo già menzionato.

- l’acquirente integra la fattura ricevuta con l’aliquota di riferimento per il tipo di operazione fatturata e, allo stesso tempo, procede con la duplice annotazione nel registro acquisti (fatture di acquisto) e nel registro vendite (fatture emesse).

Dal punto di vista finanziario il Reverse charge ha un effetto nullo sia per il soggetto che cede il bene o il servizio, perché non applica l'imposta, sia per l'acquirente che registra l'IVA sia a debito che a credito.

Le operazioni che prevedono il Reverse charge sono disciplinate dall'art. 17 comma 5 e comma 6 e dall’art. 74 comma 7 e comma 8 del d.P.R. 633/1972.

Qui di seguito vengono presentate le procedure per alcuni casi di Reverse charge.

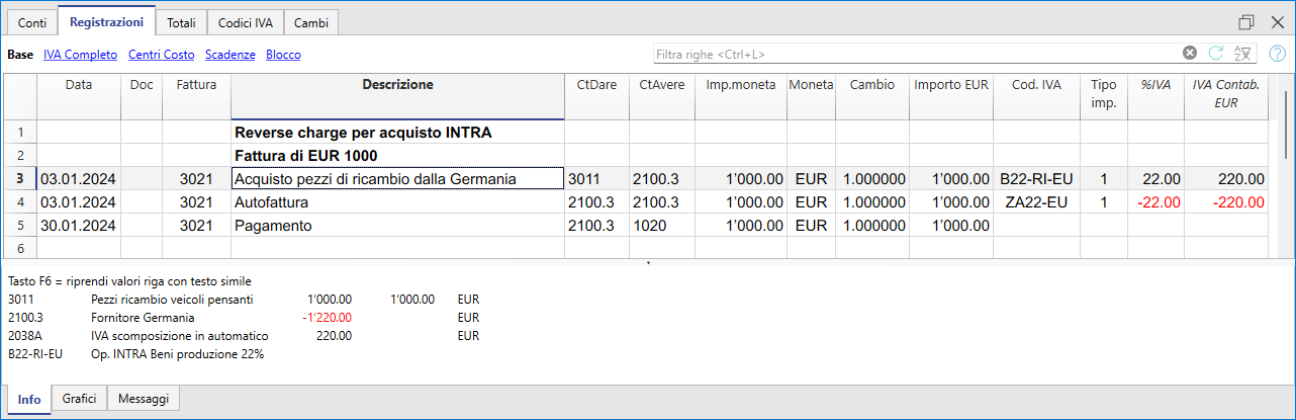

Acquisto merce/servizi EU (acquisti intracomunitari)

Quando si acquistano dei servizi o merce all'estero, la contabilizzazione dell'operazione deve essere eseguita con la registrazione di un'autofattura.

Per poter avere gli importi IVA nelle stampe dei registri IVA si devono utilizzare i seguenti codici IVA, specifici per il Reverse Charge:

- B22-RI-EU - per registrare l'IVA a credito (sulla riga dove si registra l'acquisto intracomunitario)

- ZA22-EU - per registrare l'IVA a debito, relativamente alll'autofattura per l'assoggettamento IVA.

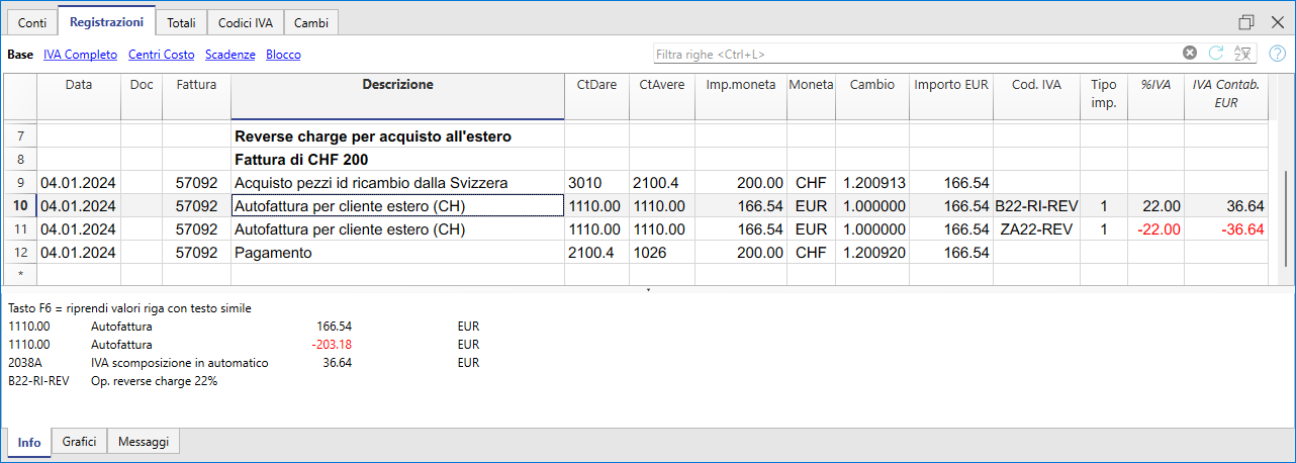

Acquisto servizi estero no EU

Si procede con la registrazione in modo identico al caso precedente, ma i codici IVA da utilizzare sono i seguenti:

- B22-RI-REV per registrare l'IVA a credito nel registro degli acquisti

- ZA22-REV per registrare l'IVA a debito

L'importo IVA deve essere registrato in Euro, non è possibile utilizzare i codici IVA con conti in altra valuta. Se il contro fornitori presenta un'altra valuta è necessario creare l'autofattura anche per l'importo a credito (registro acquisti).