In questo articolo

Ogni nazione possiede una propria moneta e per ottenere altre monete è necessario acquistarle dando in cambio le proprie. Il prezzo di una moneta rispetto ad un'altra si dice tasso di cambio. Cambiare i soldi significa convertire gli importi da una moneta all'altra.

Il cambio (tasso di cambio) è il fattore che indica il tasso di conversione e varia costantemente.

Ad esempio, al 1 gennaio

- 1 Euro (EUR) corrispondeva 1,22637 US Dollar (USD)

- 1 US Dollar corrispondeva a 0,81529 Euro

- 1 EUR corrispondeva a 1,08222 Swiss Franc (CHF)

- 1 EUR corrispondeva 126,52 Japanese Yen (JPY)

Moneta base

Gli importi riferiti a monete diverse non possono essere sommati direttamente. Occorre una moneta base a cui fare riferimento e utilizzarla per le somme.

Il principio della contabilità vuole che la somma dei saldi “Dare” deve corrispondere a quella dei saldi “Avere”. Per verificare che la contabilità sia bilanciata, ci deve essere una moneta unica con cui fare le somme.

Se si hanno diverse monete si deve prima di tutto definire quale sarà la moneta base. Una volta scelta la moneta base ed aver fatto delle operazioni non è più possibile cambiarla. Per cambiarla si deve chiudere la contabilità e aprirne una nuova con una moneta base diversa.

La moneta base serve anche a stabilire il bilancio e a calcolare l'utile o la perdita dell’esercizio.

Ogni importo ha un controvalore in moneta base

Per poter fare le somme e verificare che le operazioni bilancino, è necessario che per ogni transazione vi sia il controvalore in moneta base. In questo modo si può controllare che il totale dei movimenti Dare corrisponda al totale dei movimenti Avere.

Se la moneta base è EUR e si hanno movimenti in dollari, per ogni movimento in dollari bisognerà indicare il controvalore in EUR. Tutti gli importi EUR verranno sommati per verificare il bilanciamento.

Moneta del conto

Ogni conto ha una sigla di moneta che indica in quale moneta sarà gestito il conto.

Bisogna quindi indicare quale sarà la moneta del conto. Ogni conto avrà il saldo espresso nella sua moneta originale.

Su questo conto saranno permessi solo movimenti in quella moneta. Se il conto è in Euro, su questo conto vi potranno essere solo movimenti in Euro; se il conto è in USD, su questo conto ci potranno essere movimenti solo nella moneta USD.

Quando occorre gestire dei movimenti in YEN, si deve avere un conto, la cui sigla sia YEN.

Saldo conto in moneta base

Per ogni conto in moneta viene mantenuto, oltre al saldo in moneta estera, anche il saldo in moneta base, per calcolare il bilancio in moneta base.

La scheda del conto bancario USD dovrà corrispondere esattamente all'estratto bancario per quanto riguarda gli importi USD.

Per ogni movimento contabile viene sempre specificato il valore in moneta base. Se il conto è in USD vi saranno nei movimenti oltre agli importi in USD, anche il controvalore in EUR. Il saldo EUR sarà dato dalla somma di tutti i movimenti espressi in EUR. Il saldo attuale in moneta base dipenderà dai fattori di cambio usati per calcolare i controvalori EUR dei singoli movimenti.

Se a un dato giorno si prende il saldo effettivo in USD e lo si converte in EUR al cambio del giorno, si otterrà un controvalore diverso dal saldo del conto in moneta base. Questa differenza è dovuta al fatto che i cambi giornalieri utilizzati nei movimenti sono diversi dal cambio del giorno.

Vi è quindi una differenza fra il valore effettivo al cambio del giorno e il saldo contabile in moneta base. Questa differenza contabile è detta differenza di cambio.

La differenza fra il saldo in moneta base e il valore calcolato deve essere registrata, in fase di chiusura della contabilità, come utile o perdita di cambio.

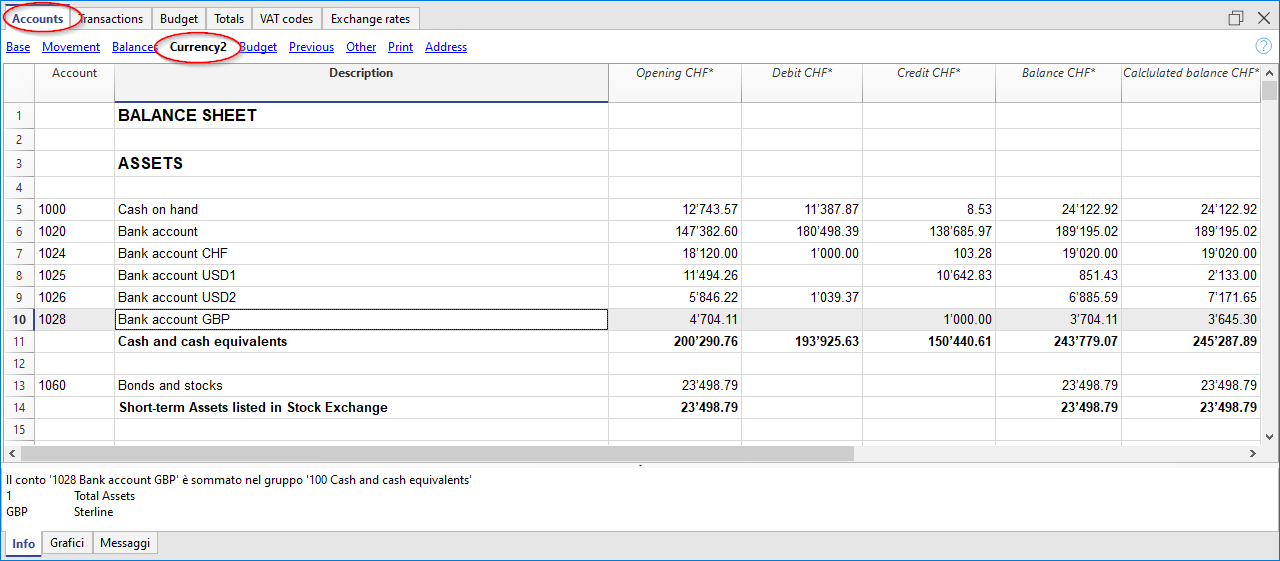

Bilanci in un'altra moneta (moneta 2)

Tutti i resoconti contabili vengono calcolati in moneta base. Se si prendono i valori in moneta base e si cambiano in un'altra moneta si ottengono dei bilanci in un'altra moneta.

Il programma ha la colonna Moneta2, dove tutti i valori vengono immessi in automatico e presentati nella moneta specificata come Moneta2.

La logica di conversione degli importi è la seguente:

- Se la moneta 2 è uguale alla moneta del conto o dell'operazione, viene usato il valore originale.

- Se il conto è USD e la Moneta2 è USD, viene usato l'importo in USD.

- In tutti gli altri casi viene usato l'importo in moneta base e cambiato in Moneta2.

- Viene usato il cambio del giorno. Anche per i movimenti passati, il controvalore in Moneta2 viene espresso in base all’ultimo cambio e non a quello storico, utilizzato il giorno del movimento.

Bisogna prestare attenzione al fatto che un bilancio convertito in un'altra moneta presenterà delle piccole differenze nei totali. Spesse volte, il controvalore di una somma non è uguale alla somma dei controvalori scomposti, come si nota nell'esempio seguente:

|

Moneta base EUR |

Moneta 2 USD |

|

|

Cassa |

1.08 |

1.42 |

|

Banca |

1.08 |

1.42 |

|

Totale Attivi |

2.16 |

2.84 |

|

Capitale proprio |

2.16 |

2.85 |

|

Totale Passivi |

2.16 |

2.85 |

Nella moneta base il totale attivi pareggia con il totale passivi. È lecito presentare un bilancio che ha delle differenze, purché sia comprensibile e venga indicato che è stato calcolato partendo da un'altra moneta.