In diesem Artikel

Il Rendiconto di Cassa è il report obbligatorio per gli Enti del terzo settore "piccoli", con ricavi fino a EUR 300'000. Riassume le entrate e uscite dell'anno, per le diverse voci. Deve essere approvato dall'Assemblea dei soci ed essere depositato nel RUNTS.

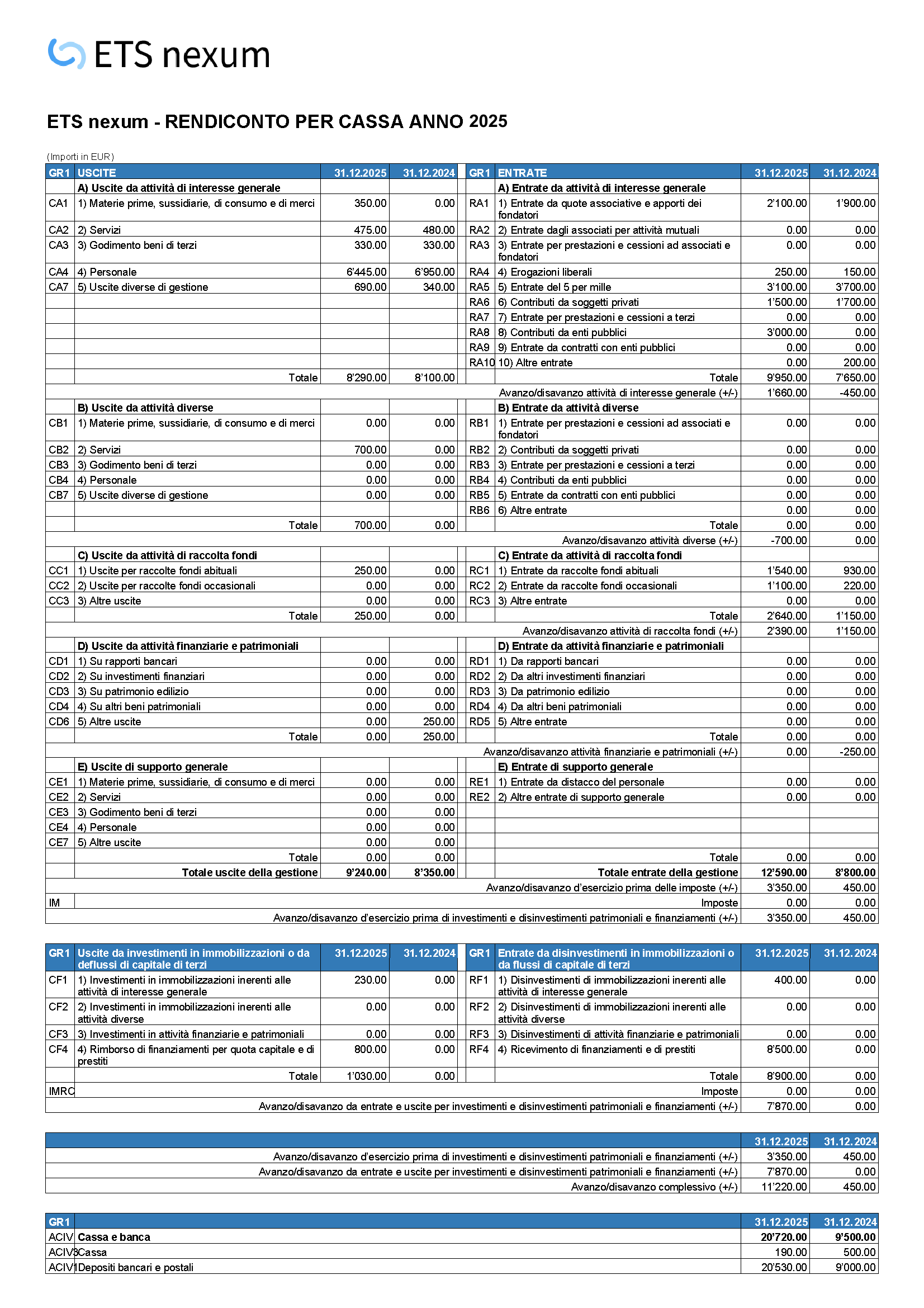

Esempio stampa rendiconto di cassa

Qui di seguito abbiamo inserito un esempio di Rendiconto per cassa creato in automatico con Banana Contabilità Plus partendo dalle registrazioni contabili:

Contenuto e struttura del Rendiconto di cassa

Il Rendiconto di cassa deve essere preparato secondo lo schema fisso definito dal Ministero del lavoro e delle politiche sociali.

Nel rendiconto sono esposti tutti i movimenti che hanno avuto un impatto sulla liquidità, quindi i movimenti dal conto Cassa, Banca e affini.

Vi è una colonna per gli importi dell'anno corrente e quello dell'anno precedente.

Il rendiconto è suddiviso in 3 sezioni principali.

- Entrate e Uscite

Dove sono elencate tutte le entrate e uscite dell'anno.

Suddivisa a sua volta in Entrate e uscite di gestione e quelle da investimenti/disinvestimenti o flussi/deflussi di capitale.

La differenza fra la somma di tutte le entrare e uscite da l'avanzo/disavanzo d'esercizio. - Situazione della liquidità.

I saldi dei saldi cassa e bancari alla fine dell'anno.

La differenza fra saldo dell'anno attuale e anno precedente deve corrispondere all'avanzo/disavanzo d'esercizio. - Costi e proventi figurativi

Questa sezione è facoltativa.

Sezione Entrate e uscite della gestione

In questa parte sono elencati tutti le entrate e uscite relative alla gestione corrente. A sua volta suddivise in:

- A) Attività di interesse generale

Sono esposte tutte le entrate e spese dell'ETS per l'attività propria al raggiungimento delle finalità dell'associazione.- Entrate quote associative, erogazioni liberali, 5 per mille, contributi da soggetti privati ed entri pubblici, ecc.

- Uscite per servizi, personale, diverse di gestione, ecc.

- B) Attività diverse

Sono esposte entrate e spese relative ad attività commerciali o altre che non rientrano nelle altre sezioni. - C) Attività di raccolta fondi

Tutte le entrate provienienti e spese derivanti dalla raccolta fondi abituali o ocasionali. - D) Attività finanziarie e patrimoniali

Interessi, redditi e spese in relazione ai depositi bancari, investimenti e al patrimonio edilizio, ecc. - E) Attività di supporto generale

Entrate e uscire di attività di supporto generale.

Ogni gruppo ha un totale delle entrate e uscite e la differenza che da l'avanzo/disavanzo.

Vi è poi il finale:

- Totale entrate e uscite della gestione.

La somma di tutte le entrate e uscite dei gruppi. - La differenza fra entrate e uscite che risulta nell'avanzo/disavanzo prima delle imposte.

- Le imposte relativa all'attività (la somma delle entrate e uscite per imposte).

- L'avanzo/disavanzo d'esercizio prima di investimenti e disinvestimenti patrimoniali e fiananziamenti.

Sezione investimenti e disinvestimenti in immobilizzazioni o da flussi di capitali di terzi

In questa sezione sono esposte le entrate e uscite relativa a:

- Iinvestimenti, disinvestimenti relativi all'attività di interesse generale, attività diverse o attività finanziarie e patrimoniali.

- Rimborso o ricezione di finanziamento e di prestiti.

- Imposte.

- Si ottiene quindi l'avanzo/disavanzo da entrate e uscite per investimenti e disinvestimenti patrimoniali e finanziamenti.

Sezione totali finali

Vengono esposti:

- L'avanzo/disavanzo della prima degli investimenti ecc.

- L'avanzo/disavanzo della sezione investimenti ecc.

- L'avanzo/disavanzo complessivo.

Corrisponde alla differenza fra lo stato della liquidità alla fine dell'anno attuale e quella dell'anno precedente.

Limitazioni del Rendiconto di cassa

Il rendiconto di cassa presenta le entrate con destinazione e uscite con provenienza la liquidità (cassa, banca e affini). Non rileva esposizioni relativi a crediti e debiti in essere e pertanto da una visione limitata della situazione finanziaria. È adatto per enti che hanno un volume limitato.

Per una visione più completa è necessario potere disporre anche della situazione patrimoniale. Se si tiene la contabilità con Banana Contabilità è possibile ottenre sia il rendiconto di cassa, sia tenere conto dei crediti e dei debiti per ottenere anche una situazione patrimoniale.

Approvazione del Rendiconto di cassa

Il rendiconto di cassa deve essere redatto annualmente dal Consiglio Direttivo dell'ETS. Una volta approvato deve essere trasmesso all'assemblea dei socie che lo deve approvare con le modalità e i termini previsti dagli statuti.

Deposito al RUNTS

Dopo l'approvazione dell'assemblea dei soci ed entro il 30 giugno dell'anno successivo il rendiconto di cassa deve essere depositato nel RUNTS.