Suisse

Nouvelles fonctions et applications dans Banana Comptabilité Plus

Dans la nouvelle version Banana Comptabilité Plus, vous trouverez de nouvelles fonctions et applications pour travailler encore plus facilement et plus rapidement :

Le programme comptable pour petites entreprises et particuliers le plus diffusé en Suisse

Banana Comptabilité est un produit Suisse extrêmement apprécié par les comptables, fiduciaires, petites entreprises, entrepreneurs, associations et particuliers pour sa facilité et ses résultats immédiats.

Banana Comptabilité est également utilisé par un grand nombre d'écoles comme outil de soutien dans l'enseignement de la comptabilité.

Fonctions particulièrement appréciées en Suisse

- Facilité d'utilisation et possibilité de modifier les écritures

- Multi-mandants: possibilité de gérer un nombre illimité de comptabilités, même de types différents

- Modèles prédéfinis de plans comptables qui peuvent être entièrement personnalisés

- Multidevise: possibilité de gérer la comptabilité avec des comptes et des écritures en différentes devises

- Gestion TVA avec les différentes modalités (facturé, encaissé, effectifs, solde) et rapports prévus par l'administration fiscale.

- Multilingue: le programme, les fichiers comptables, et les rapports sont disponibles en plusieurs langues

- Rapportage complet et flexible

- Centres de coût: pour gérer des projets ou des manifestations

- Collaboration facile avec son fiduciaire ou réviseur: toutes les données de la comptabilité sont enregistrées dans un fichier unique quit peut être envoyé par e-mail comme document joint et qui peut être modifié aussi sous d'autres systèmes d'exploitation

- Transfert des données d'Excel et vice-versa, simplement avec Copier/Coller

- Support et documentation complète

Plans comptables prédéfinis - Partie Double

Banana Comptabilité contient des plans comptables prédéfinis pour la Suisse, en italien, français, allemand et anglais.

Les plans comptables de la comptabilité en partie double et multidevise, avec et sans TVA sont configurés selon les regroupements des comptes PME de Walter Sterchi de la Chambre de Commerce Suisse.

- Entreprises individuelles - avec gestion TVA

- Société de personnes - avec gestion TVA

- Personnes morales - avec gestion TVA

- Entreprises max 500'000 CHF de chiffre d'affaires - avec gestion TVA

- Associations

- Privés / familles

- Entreprises individuelles - avec gestion TVA et multidevise

- Société de personnes - avec gestion TVA et devises étrangères

- Société de personnes morales - avec gestion TVA et devises étrangères

- Entreprises max 500'000 CHF de chiffre d'affaires - avec gestion TVA et devises étrangères

- Associations et multidevise

Plans comptables prédéfinis - Dépenses/Recettes - Livre de Caisse

Les plans comptables pour la comptabilité Dépenses/Recettes, Livre de Caisse avec ou sans TVA sont aussi disponibles pour satisfaire aux exigences des utilisateurs.

Certains de ces plans prédéfinis:

- Privés - Dépenses/Recettes

- Associations - Dépenses/Recettes - modèle avec écritures

- Magasin - Dépenses/Recettes - avec gestion TVA

- Etude professionnelle Dépenses/Recettes - avec gestion TVA

- Privé - Livre de Caisse

- Magasin - Livre de Caisse - modèle avec écritures

- Etude professionnelle - Livre de Caisse

- Association - Livre de Caisse

Les modèles de Banana Business

Les modèles des plans des comptes présentés sont répartis selon la typologie suivante:

- Comptabilité Partie Double

- Comptabilité Multidevise

- Comptabilité Dépenses/Recettes

- Comptabilité Livre de caisse

Les modèles de Banana pour les associations

En utilisant les plans comptables suivants, rédigés avec des comptes types pour la gestion d'une association, en combinaison avec Banana Comptabilité, vous pouvez gérer au mieux les finances et la comptabilité journalière. Il est aussi possible de choisir entre les différentes typologies avec ou sans TVA:

Les modèles de Banana pour Paroisses

Banana Paroisses (Banana Comptabilité 8) représente une solution idéale, simple et économique pour gérer de façon professionnelle la comptabilité des paroisses.

- Paroisse - comptabilité avec Livre de Caisse

- Paroisse - comptabilité Dépenses/Recettes

- Paroisse - comptabilité en partie double

- Déjà utilisé par de nombreuses paroisses

- Facile à utiliser, très semblable à Excel

- Prépare des comptes rendus avec les sous-divisions requises par la curie diocésaine.

Le plan comptable est préparé sur base de la structure prédisposée par Sipanet. - Gestion extra-paroissiale, come bars, centres scolastiques, oratoires, etc.. au moyen les segments:

- Gestion d'une ou de plusieurs comptabilités

- Plan comptable déjà disposé en partie double

- Planification financière pour toujours tenir sous contrôle les besoins et les disponibilités des liquidités

- Journal et fiches des compotes avec les détails des mouvements

- Possibilité de gérer aussi les compte avec devises étrangères

- Les rapports requis par la Curie sont élaborés au travers Rapport comptable externe prédéfini.

- Possibilité de partager les fichiers avec le réviseur ou/e les membres du Conseil Paroissial

- Avec les Banana Apps il est possible de présenter des rapports répondant à des exigences précises avec des résultats rapides.

En plus, dans la typologie de la partie double vous trouverez le Plan des comptes suisse PME complet.

Autres plans comptables

Il est possible de consulter et télécharger d'autres plans comptables en choisissant des paramètres de recherche (langue, pays, catégorie, type et éditeur) à la page internet Plans Comptables.

Importer extrait de comptes bancaires

En plus de l'importation des formats MT940 et ISO20022, Banana inclut des filtres d'importation spécifiques pour plusieurs banques.

Il y a également la possibilité de modifier les scripts d'importation pour mieux les adapter aux besoins personnels.

Conformité aux normes sur le traitement des données

La Loi exige que l'organisation de la comptabilité soit adaptée à la dimension et aux besoins de l'entreprise.

Banana permet de modifier les écritures, mais, en même temps, inclut un système qui permet de bloquer et certifier électroniquement les écritures. Grâce à ce système, on peut vérifier si les données comptables sont bien les originaux ou si elles ont été modifiées.

En ce qui concerne la sauvegarde des données, Banana enregistre les données dans un fichier de comptabilité. Il est utile de conserver des copies des travaux et conseillé d'utiliser des systèmes de Sauvegarde de données tel que Time Machine d'Apple.

En fin d'année, avec la commande Créer dossier PDF, il est possble de créer un fichier unique qui contient les impressions du bilan, du compte de résultat, des écritures, des fiches de compte et des rapports TVA. Grâce au fichier pdf, même après de nombreuses années, l'entreprise ou les réviseurs peuvent accéder à toutes les données comptables et financières, même sans avoir le programme Banana Comptabilité.

Il est recommandé que, une fois la comptabilité complétée avec les écritures de clôture, de copier les données de la comptabilité et celles du fichier pdf sur un CD non réinscriptible et garder ce CD avec les rapports imprimés.

Gestion TVA Suisse

Nouveaux formulaires pour les déclarations TVA

Banana Comptabilité Plus prépare automatiquement les déclarations de TVA et leur transmission électronique à l'AFC. Ceci n'est pas possible avec Banana Comptabilité 8.

Dans la nouvelle version Banana Comptabilité Plus, il y a des extensions pour une préparation rapide et facile :

Banana Comptabilité est préparé pour gérer la TVA selon les directives de l'Administration fédérale des contributions:

- Type de comptabilité

- Selon ce qui a été facturé

- Selon ce qui a été encaissé

- Méthode

- Effective (avec des déductions sur la TVA payée

- Taux forfaitaires

Rapports spécifiques pour la Suisse

Sont inclus des rapports spécifiques pour la Suisse qui présentent les données comme requises dans le formulaire de l'Administration fédérale des contributions:

- Rapport selon la méthode effective

- Rapport avec les taux forfaitaires

Usage des fonctions TVA Suisse

Afin de pouvoir utiliser les fonctionnalités spécifiques pour la TVA Suisse, il faut que les codes TVA soient configurés selon les directives.

Ci-dessous les configurations nécessaires des codes TVA sont indiquées:

Nouveaux taux TVA 2018

Nouveaux taux TVA et nouveaux formulaires

Dans la nouvelle version Banana Comptabilité Plus, vous trouvez des tableaux codes TVA mis à jour et des nouveaux formulaires :

A partir du 01.01.2018 sont entrées en vigueur les modifications sur la réduction des taux de la TVA, votée le 24 septembre 2017.

À partir de la version Banana Comptabilité 9, vous pouvez automatiquement obtenir le nouveau facsimilé du formulaire TVA en vigueur. Ceux qui sont en possesion d'une version précédente peuvent mettre à jour le tableau Codes TVA aves les nouveaux taux, mais peuvent créer seulement le Résumé TVA et non le facsimilé du formulaire TVA. Il est donc fortement conseillé de faire la mise à jour à Banana Comptabilité 9, spécialement préparée pour le passage aux taux de TVA 2018.

Les plans comptables disponibles sur notre site internet contiennent déjà les nouveaux codes TVA, avec des taux jusqu'à et après 2017.

| Taux normal | Taux spécial pour le secteur hôtelier | Taux réduit | |

|---|---|---|---|

| Taux d'imposition actuels | 8.0% | 3.8% | 2.5% |

| - Fin du financement additionnel de l'AI au 31.12.2017 | -0.4% | -0.2% | -0.1% |

| + Hausse des taux pour FAIF 01.01.2018 - 31.12.2030 | 0.1% | 0.1% | 0.1% |

| Taux d'imposition applicables à partir du 01.01.2018 | 7.7% | 3.7% | 2.5% |

Mettre à jour le tableau Codes TVA avec les nouveaux taux

Il est recommandé de le faire au début de 2018, avant de commencer à insérer vos écritures en comptabilité.

Pour mettre à jour le tableau Codes TVA de votre fichier comptable, procédez comme suit:

- Télécharger et enregistrer sous un nouveau nom Codes_TVA_2018.ac2

- Ouvrir votre fichier comptable

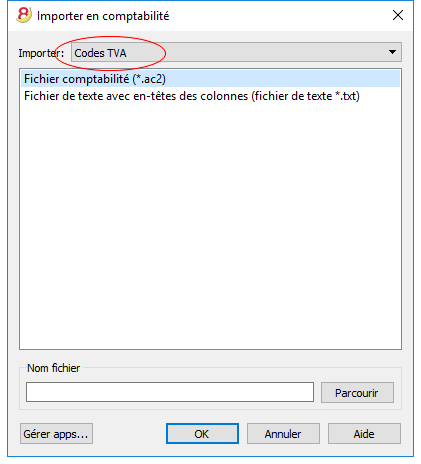

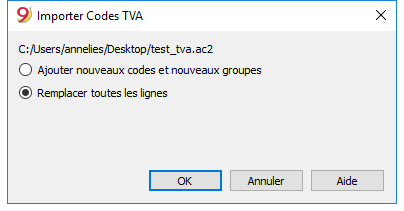

- Du menu Compta1, cliquer sur la commande Importer en comptabilité, et sélectionner Codes TVA.

- A l'aide du bouton Parcourir, indiquer l'emplacement où le fichier Codes_TVA_2018.ac2 a été enregistré

- Confirmer en cliquant sur le bouton OK.

- La boîte de dialogue affiche deux options:

- Ajouter nouveaux codes et nouveaux groupes

A utiliser lors de la gestion de vos propres codes TVA. Dans ce cas, le programme ajoute les nouveaux codes TVA tout en laissant inchangés les codes existants. - Remplacer toutes les lignes

Utilisez cette commande si vous n'avez pas besoin de conserver le tableau Codes TVA existant.

Dans ce cas, le tableau Codes TVA est complètement remplacé par le nouveau tableau dans le fichier téléchargé.

- Ajouter nouveaux codes et nouveaux groupes

- Contrôler la comptabilité

À partir du menu Compta1, utiliser la commande Contrôler comptabilité.

Si, dans les écritures, il y auraient des codes TVA qui ne figurent pas dans le tableau Codes IVA, il faut insérer les codes TVA manquants ou les remplacer avec ceux présents dans le nouveau tableau Codes TVA.

Pour accélérer cette opération, vous pouvez utiliser la commande Rechercher et remplacer du menu Données.

TVA - méthode des taux forfaitaires

Pour la TVA - méthode des taux forfaitaires, les nouveaux pourcentages sont d'application à partir de 2018.

Nous vous recommandons de mettre à jour le tableau Codes TVA, en remplaçant tous les codes comme décrit ci-dessus.

- Si vous utilisez la méthode de calcul de la TVA à la fin de la période (sans décomposition de vos écritures), vous devez saisir le nouveau taux TVA lorsque vous procédez à la déclaration de TVA.

- Si, par contre, vous faites la décomposition pour chaque écriture, il faut modifier le tableau Codes TVA et y insérer le nouveau taux.

Pour plus d'information, consulter la page consultare la pagina Formulaire TVA - méthode taux de la dette fiscale nette et taux forfaitaires.

Description Codes TVA

Nouveaux formulaires pour les déclarations TVA

Banana Comptabilité Plus prépare automatiquement les déclarations de TVA et leur transmission électronique à l'AFC. Ceci n'est pas possible avec Banana Comptabilité 8.

Dans la nouvelle version Banana Comptabilité Plus, il y a des extensions pour une préparation rapide et facile :

Configurations de base

- Configurez dans les bases de données (Fichier, Propriétés fichier, TVA) le compte pour la décomposition TVA.

- Pour ceux qui posséderaient déjà un fichier Banana contenant le vieux tableau Codes TVA, nous conseillons de se mettre à jour selon les instructions reportées dans la page Nouveaux taux TVA 2018.

Codes TVA - nouveaux taux pour 2018

Les nouveaux codes TVA sont présents dans le fichier Codes_TVA_2018.ac2 à télécharger, ensuite ouvrir dans Banana Comptabilité.

- V = Chiffre d'affaires (Ventes et services) (200)

- VS = VS = Rabais sur ventes et services (235)

- B = Impôt sur les acquisitions (380)

- M = Achats de matières et de prestations de services (400)

- I = Investissements et charges d'exploitation (405)

- K= Corrections (410, 415, 420)

- Z = Hors champs TVA (910)

Regroupement Gr1

Dans la colonne GR1 (visible dans la vue Complète), sont indiqués les chiffres du formulaire TVA où les montants doivent être regroupés.

Ces informations sont fondamentales pour le programme qui prépare le facsimile du formulaire.

Certains codes TVA qui doivent figurer dans plusieurs cases pour les chiffres du formulaire. Par exemple, l'imposable des ventes doit figurer dans le chiffre 200 (Chiffre d'affaires) et aussi dans le chiffre 301 (Calcul de l'impôt). Dans ces cas, dans la colonne Gr1, il faut indiquer les chiffres séparés d'un point virgule (200;301).

Si un code TVA (se trouvant dans le tableau Codes TVA) est utilisé dans le tableau Ecritures, mais qu'il n'y a aucun chiffre dans le GR1, la feuille de calcul signalera une erreur lors de l'impression du formulaire TVA. Dans le cas où aucun code TVA ne devrait figurer dans aucun des chiffres du formulaire, il faut indiquer "xxx" dans la colonne Gr1; de cette façon, la feuille de style ne signalera aucune erreur.

Gr1 pour codes jusqu'en 2017 et à partir de 2018

Dans le formulaire TVA sur l'effectif, dans la partie calcul de l'impôt, il y a des cases jusqu'au 31.12.2017 (301, 311, 341, 381) et d'autres à partir du 1.1.2018 (302, 312, 342, 382).

Dans le formulaire pour la TVA/méthode tausx de la dette fiscale nette et taux forfaitaires, dans la partie calcul de l'impôt, il y a des cases jusqu'au 31.12.2017 (321, 331,381), et d'autres à partir du 1.1.2018 (322, 332, 382).

La commande Imprimer formulaire TVA insère les valeurs des cases sur la base du chiffre contenu dans le Gr1. Si vous y ajoutez un nouveau code, il faudra alors indiquer correctement le chiffre du formulaire TVA.

Le taux de 2,5% reste inchangé, mais de toutes façons, dans le formulaire TVA il faut différencier le montant des opérations jusqu'au 31.12.2017 de celui des opérations à partir du 01.01.2018. A cette fin, nous avons inséré de nouveaux codes TVA qui permettront le placement correct dans les cases du formulaire TVA.

Il est possible de créer un code TVA spécifique, se référant à une année et indiquer le chiffre dans lequel elle doit être totalisée.

Chiffre d'affaires/ Imposable

Pour le chiffre d'affaires, les codes qui sont utilisés commencent avec la lettre V.

Chiffre 200 - Total des contre-prestations convenues ou reçues

Doivent être indiquées toutes les opérations qui font partie du chiffre d'affaires, opérations soumises et non soumises à la TVA.

Les ventes exemptes doivent aussi être indiquées avec le code TVA approprié.

Les codes relatifs aux opérations exemptes ou les prestations à l'étranger doivent donc être regroupés dans le chiffre 200 et en même temps dans les chiffres de déduction relatifs.

Les codes TVA relatifs au chiffre d'affaires sont:

- V77, V25-N, V37 (valables à partir du 01.01.2018)

- V80, V25, V38 (valables jusqu'au 31.12.2017).

Les ventes soumises à la TVA doivent être regroupées dans le 200 ainsi que dans les positions relatives basées sur le taux (301, 302, 311, 312, 341)

Chiffre 205 - Contre-prestations exemptes pour laquelle on a opté pour l'imposition

Ces opérations doivent figurer dans le chiffre 200, mais elles doivent aussi être indiquées dans le chiffre 205.

Pour ces opérations, il y a un code TVA, identique à un code TVA de vente, avec l'indication dans Gr1 qui doit être regroupé aussi dans le chiffre 205.

Pour utiliser cette position, il est nécessaire d'avoir des codes TVA dupliqués selon ceux de la position 200. Pour la simplicité, on a ajouté la lettre B aux codes existants.

- V77-B (valable à partir du 01.01.2018).

- V80-B (valable jusqu'au 31.12.2017).

Chiffre 299 - Total du Chiffre d'affaires imposable

Le total du chiffre d'affaires imposable est le résultat du chiffre d'affaires, moins le chiffre d'affaires non soumis ou non imposable (221, 225, 230, 235, 280).

Diminution du Chiffre d'affaires

Pour chaque position qui n'est pas imposable ou non assujettie à la TVA, il existe un code TVA avec un pourcentage de 0 (due).

Chiffre 220 - Prestations exonérées

Le code à utiliser est le suivant:

- V0

Chiffre 221 - Prestations fournies à l'étranger

A savoir, l'achat de marchandises et de services à l'étranger (art. 23) ou quand le bénéficiaire n'est pas assujetti (art. 107).

Le code à utiliser est le suivant:

- V0-E

Chiffre 235 - Diminution de la contre-prestation.

Il s'agit des réductions, rabais et pertes qui ont porté une diminution du chiffre d'affaires.

Les codes TVA sont:

- VS77, VS25-N, VS37 (valables à partir du 01.01.2018).

- VS80, V25, VS38 (valables jusqu'au 31.12.2017).

Impôt sur les acquisitions (Art. 45)

Chiffres 381 - 382 - Impôts sur les acquisitions

Les services obtenus à l'étranger, ne possédant aucun document douanier, doivent être soumis à la TVA comme si il s'agissait de ventes.

Ces cas spéciaux nécessitent des codes TVA spéciaux, ainsi qu'une écriture double: dans la première il faut appliquer le code TVA (imposition de la TVA) qui sera regroupé dans le chiffre 200; dans la deuxième il faut appliquer le code TVA (récupération de la TVA) qui sera regroupé dans le chiffre 381 (pour les opérations jusqu'au 31.12.2017) ou 382 pour les opérations à partir du 01.01.2018.

Les codes TVA à utiliser sont:

- B77 pour les opérations avec code TVA du type 0 (montant TVA incluse)

- B77-1 pour les opérations avec code TVA de type montant 1 (montant hors TVA)

- B77-2 pour les opérations avec code TVA de type montant 2 (montant TVA 100%)

Impôt préalable

Dans cette partie du formulaire il faut reporter le montant de la TVA précédent (TVA remboursable)

Chiffre 400 - Impôt précédent sur les coûts en matériel et en prestations de services

En effet, il s'agit des achats de marchandises ou de services

Les codes pour l'imposition précédente sont:

- M77, M25, M37 (valables à partir du 01.01.2018, avec l'exception du code M25 resté invariable)

- M80 (valable jusqu'au 31.12.2017).

Dans les cas où la TVA a déjà été payée en douane et si l'on détient une facture avec uniquement le montant TVA, il est nécessaire d'utiliser le code TVA de type montant 2 (montant écriture = montant TVA).

Pour ces cas précis, nous avons prédisposé les codes suivants:

- M77-2 (valables à partir du 01.01.2018)

- M80-2 (valable jusqu'au 31.12.2017).

Pour le type montant 1 (montant écriture = montant net) il faut utiliser les codes suivants:

- M77-2 (valable à partir du 01.01.2018)

- M80-2 (valable jusqu'au 31.12.2017).

Chiffre 405 - Impôt précédent sur l'investissement ou des charges d'explotation

Il s'agit des acquisitions qui ne sont pas comprises dans l'impôt précédent.

Les codes TVA sont:

- I77, I25, I37 (valables à partir du 01.01.2018, avec l'exception du code I25 resté invariable)

- I77-2 code ajouté, à utiliser pour l'obtention des services à l'étranger, en concomitance avec les codes désignés pour le calcul de l'impôt sur les achats (voir page TVA sur services étrangers)

- I80, I38 (valables jusqu'au 31.12.2017).

Il pourrait s'avérer nécessaire d'ajouter d'autres codes de type montant 2, ou de type montant 1 avec d'autres taux.

Les achats sans TVA ne doivent pas être reportés dans le rapport TVA.

Dans certains cas (par ex. pour la clarté de la révision) il peut être utile d'identifier précisément certaines opérations sans TVA.

Les codes TVA sont:

- M0 et I0, regroupés avec un "xxx" de façon à ce qu'aucune erreur ne soit signalée.

Corrections et réductions (impôt préalable)

Le contribuable n'a pas nécessairement besoin de ces positions. Si nécessaire, il convient d'utiliser un des codes regroupés dans le groupe Corrections et rectifications.

Du point de vue comptable, ces opérations de correction peuvent apporter une rectification substantielle de la déductibilité de la TVA.

Il faut donc effectuer une écriture qui rectifie la TVA déductible (en plus ou en moins).

Chiffre 410 - Dégrèvement ultérieur de l'impôt préalable (art. 32).

Ici, on peut déduire la TVA précédente, payée dans les années précédentes.

Les codes sont:

- K77-A (valables à partir du 01.01.2018)

- K80-A (valable jusqu'au 31.12.2017).

Chiffre 415 - Corrections de l'impôt préalable: double affectation, prestations à soi-même.

Dans les cas où la marchandise n'a pas été utilisée pour l'entreprise ou pour des buts imposables, toute la TVA préalable ne peut pas être déduite.

On peut effectuer l'opération en utilisant toujours le même compte achats (autant en débit qu'en crédit); de cette façon le compte Achats sera augmenté pour le montant de la TVA non déductible.

Les codes sont:

- K77-B (valables à partir du 01.01.2018)

- K80-B (valable jusqu'au 31.12.2017).

Chiffre 420 - Réduction de la déduction de l'impôt préalable:

Se sont les opérations à reporter en diminution de la TVA déductible, comme par exemple les subsides.

Cette position doit contenir les mêmes éléments que ceux qui sont présents dans la position 900.

Les codes sont:

- K77-D (valables à partir du 01.01.2018)

- K80-D (valable jusqu'au 31.12.2017).

Autres mouvements de fonds

Ici les montants relatifs à la base de calcul pour la TVA doivent être reportés.

Il s'agit de transactions qui ne font pas partie du chiffre d'affaires et ne constituent pas une contre-prestation.

Chiffre 900 - Subsides, taxes de séjours ou similaires

Opérations qui peuvent apporter une diminution de la TVA déductible comme des subsides.

Le code à utiliser dans ces cas est le suivant:

- Z0-A

Chiffre 910 - Dons, dividendes, indemnisation dommages, etc...

Opérations hors champs: dons, dividendes et toutes les autres "recettes" qui n'apportent pas de diminution de la TVA déductible.

Le code à utiliser dans ces cas est le suivant:

- Z0

Compte TVA dans les données de base de la comptabilité

A partir de la version 6 de Banana Comptabilité, la possibilité de définir un compte TVA général pour enregistrer la TVA a été introduite.

Il faut aller dans les "Propriétés fichier" (section TVA) et définir le compte TVA à utiliser pour enregistrer la TVA calculée automatiquement par le programme.

Si le compte TVA dans la ligne du code TVA est vide, le compte prédéfini sera utilisé.

Vous pouvez cependant définir le compte au niveau de chaque code TVA individuel et donc avoir plusieurs comptes TVA.

Modifications suite aux nouveaux taux 2018

Dans le tableau Codes TVA, les nouveaux codes relatifs aux nouveaux taux TVA (7.7, 3.7) ont été ajoutés.

En particulier, pour le calcul de l'impôt du formulaire TVA, section II, nous avons ajouté les nouveaux codes pour les opérations soumises à la TVA à partir du 01.01.2018; toutefois, nous n'avons pas changé les vieux codes TVA relatifs aux anciens taux et valables pour les opérations soumises à la TVA jusqu'au 31.12.2017.

Pour les nouveaux codes TVA ajoutés, nous avons aussi inséré les nouvelles références concernant les chiffres qui doivent figurer dans le formulaire TVA à partir du 01.01.2018. Nous n'avons pas changé les chiffres de référence pour les codes TVA précédentes et valables jusqu'au 31.12.2017.

Pour de plus amples informations, nous vous encourageons à consulter dans cette page la description détaillée des codes TVA.

Rapports TVA 4ème trimestre 2017 et 2018

Vers la fin de 2017 une mise à jour du programme sera mise à disposition pour vous permettre d'imprimer le facsimile du rapport TVA avec les nouveaux taux de TVA.

Modifications comparées au formulaire 2012

- Le code TVA M76 a été changé en M80.

- Le code TVA M76-2 a été remplacé avec M80-2.

- Les codes TVA étaient différents par langue (I, F, D). A partir de 2010, les codes utilisés sont les mêmes pour les langues différentes.

Les codes TVA - méthode selon taux de la dette fiscale nette/taux forfaitaires

La procédure adoptée par Banana Comptabilité 9 pourvoit la présence de codes TVA qui transfèrent automatiquement les montants dans le facsimile du Formulaire TVA Suisse et du Formulaire méthode taux de la dette fiscale nette/taux forfaitaire:

Dans la colonne GR1 sont indiqués les chiffres du formulaire TVA où les montants sont totalisés. Si les montants doivent être totalisés dans plusieurs chiffres, ceux-ci sont séparés d'un point-virgule.

- F1 - code prévu pour les ventes soumises au 1. taux (chiffres 200,321) à utiliser jusqu'au 31.12.2017

- F2 - code prévu pour les ventes soumises au 2. taux (chiffres 200,331) à utiliser jusqu'au 31.12.2017

- FS1 - code prévu pour le rabais sur les ventes avec le 1. taux (chiffres 235,321) à utiliser jusqu'au 31.12.2017

- FS2 - code prévu pour le rabais sur les ventes avec le 2. taux (chiffres 235,331) à utiliser jusqu'au 31.12.2017

- F3 - code prévu pour les ventes soumises au 1. taux (chiffres 200, 322), à utiliser à partir du 01.01.2018

- F4 - code prévu pour les ventes soumises au 2. taux (chiffres 200, 332), à utiliser à partir du 01.01.2018

- FS3 - code prévu pour le rabais sur les ventes soumises au 1. taux (chiffres 235, 322), à utiliser à partir du 01.01.2018

- FS4 - code prévu pour le rabais sur les ventes soumises au 2. taux (chiffres 235, 332), à utiliser à partir du 01.01.2018

- F1050 - code prévu pour les exportations qui ont été annotées et déclarées avec module n° 1050 (chiffre 470)

- F1055 - code prévu pour les exportations qui ont été annotées et déclarées avec module n° 1055 (chiffre 471).

Ceux qui possèdent des versions précédentes peuvent télécharger le fichier mis à jour du nouveau tableau Codes TVA, ou bien insérer les codes manquants.

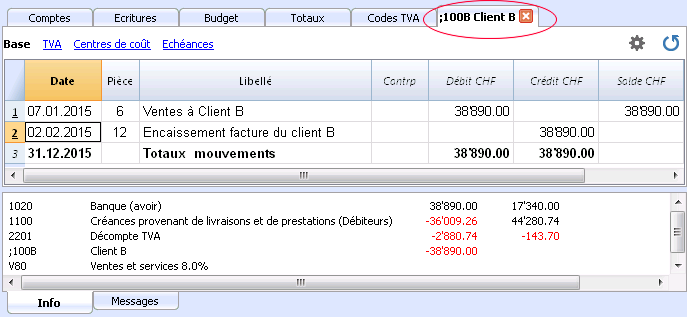

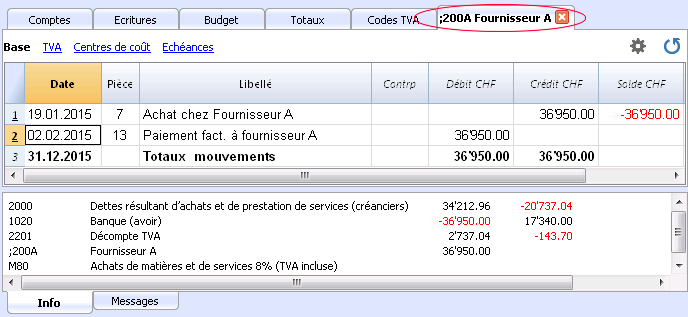

Clients et fournisseurs avec la TVA sur prestations reçues

Avec le système de la TVA sur les prestations reçues, il n'est pas prévu d'enregistrer les factures émises et reçues, parce que les charges et les produits s'enregistrent au moment de l'encaissement et du paiement, et seulement à ce moment le code TVA est inséré. En dépit de cette règle, on peut toutefois enregistrer les factures émises et reçues en utilisant des centres de coût.

Voici comment procéder:

- Insérer les comptes des clients et des fournisseurs comme centre de coût CC3, défini avec le point-virgule, en deux regroupements séparés, un pour les clients et un pour les fournisseurs.

Enregistrer les factures des clients et des fournisseurs

Pour les factures émises et reçues:

- Se positionner dans le tableau Ecritures, vue Centres de cout;

- Insérer la date, le n° de document et le n° de la facture dans les colonnes respectives;

- Insérer le libellé;

- Insérer dans la colonne Montant, le montant de la facture émise ou reçue (les colonnes Débit et Crédit doivent rester vides);

- Dans la colonne CC3, enregistrer le compte centre de coût ou de profit: en positif s'il s'agit d'une facture émise à un client; précédé par le signe moins (-) s'il s'agit d'une facture reçue d'un fournisseur.

Quand une facture est encaissée ou payée:

- Se positionner dans le tableau Ecritures, vue Centres de cout;

- Insérer la date, le n° de document et le n° de la facture dans les colonnes respectives;

- Insérer le libellé;

- S'il s'agit d'un encaissement, insérer un compte de liquidité dans le compte Débit et un compte de produits dans le compte Crédit;

S'il s'agit d'un paiement, insérer un compte de charges dans le compte Débit et un compte de liquidité dans le compte Crédit; - Insérer le montant;

- Insérer le code TVA approprié;

- Dans la colonne CC3, enregistrer le compte centre de coût ou de profit: en négatif (précédé par le signe moins (-)) s'il s'agit d'un client; en positif, s'il s'agit d'un fournisseur.

![]()

Dans la fiche de compte d'un centre de coût, les mouvements du client ou du fournisseur sont affichés.

Documents corrélés:

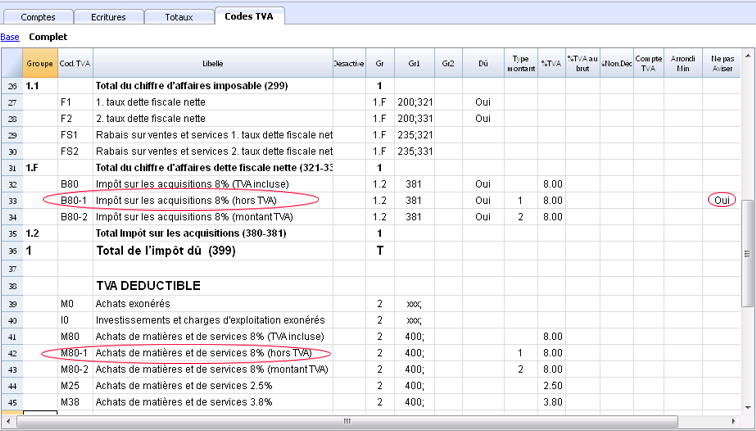

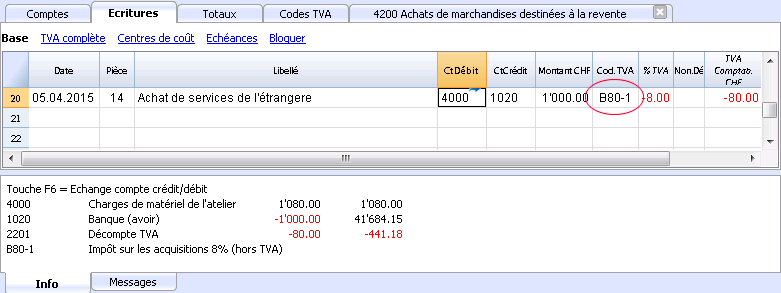

TVA sur services étrangers

Toutes les prestations de services en provenance de l'étranger, doivent figurer dans la déclaration TVA. Contrairement aux marchandises importées qui passent la douane, il n'y a pas de document pour le dédouanement des prestations de services; toutefois, il faut imposer la TVA pour ce type d'opération.

Codes à utiliser

Dans le tableau codes TVA, il y a des codes à utiliser pour les prestations en provenance de l'étranger, B80-1 e M80-1.

Il s'agit de deux codes avec le montant de type 1, donc la TVA est calculée sur le montant net (hors TVA).

Spécifiquement:

- le code B80-1 calcule un montant TVA dû

Il faut indiquer, dans la colonne Ne pas Aviser "Oui", sinon un message d'erreur apparaît - le code M80-1 calule un montant TVA déductible

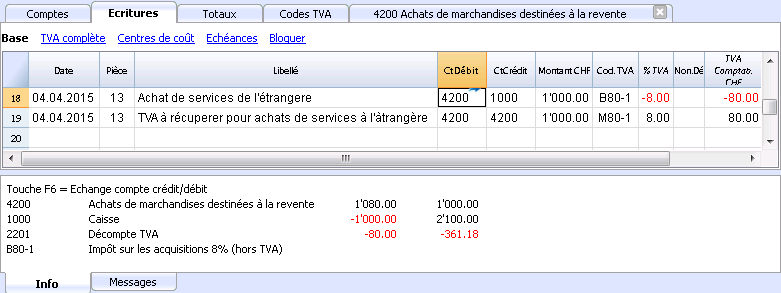

Comment enregistrer

L'écriture est effectuée sur deux lignes.

Dans la première ligne on enregistre:

- la charge de la prestation étrangère (débit), un compte de liquidité ou un compte de fournisseur (crédit), le montant de la facture et le code TVA B80-1 pour l'auto-imposition TVA (impôt sur les acquisitions);

Dans la deuxième ligne on enregistre:

- le compte relatif à l'achat (en débit ainsi qu'en crédit), le même montant de la ligne précédente et le code TVA M80-1 pour récupérer la TVA.

TVA sur des services en devise étrangère

Dans le cas où le programme donne des messages concernant l'usage d'une devise étrangère en combinaison avec des codes TVA, procéder en utilisant un compte d'attente en devise de base:

- Créer une ligne d'écriture où le montant est comptabilisé sur un compte d'attente en devise de base.

- Pour les écritures successives, qui utilisent le code TVA, utiliser le compte d'attente et le montant, qui résulte comme le montant en devise de base dans l'écriture numéro 1.

Si cela sert comme référence, le montant en devise étrangère peut être indiqué dans la colonne Libellé. - A la fin des écritures, le compte d'attente doit avoir "zéro" comme solde.

TVA sur services étrangères et Formulaire TVA méthode taux de la dette fiscale nette/taux forfaitaires

Si on applique la TVA selon la méthode taux de la dette fiscale nette/taux forfaitaires, il faut enregistrer l'achat avec le code TVA B80-1 pour l'auto-imposition.

La déduction de la TVA (TVA récupérable) ne doit pas être enregistré, vu que la déduction sur les achats n'est pas prévue, y compris les achats effectués à l'étranger.

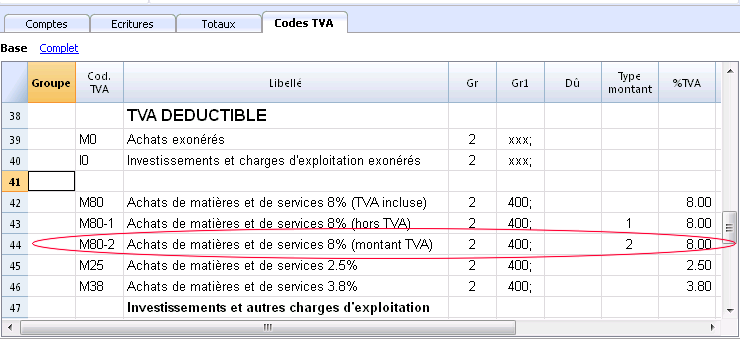

TVA à l'importation

TVA payée au comptant à l'importation

Afin de pouvoir récupérer la TVA payée à la douane, il faut procéder comme suit:

Dans le tableau Codes TVA, un code TVA de type 2 doit être présent. Celui-ci permet d'enregistrer le montant TVA à 100%.

Note: Dans le tableau Codes TVA, des nouveaux codes peuvent être ajoutés. En cas de besoin, pour la TVA à 2.5%, pour récupérer la TVA à l'importation, il suffit d'ajouter un nouveau code, par exemple M25-2, et de le compléter avec le même GR, GR1, le type de montant 2 et d'insérer 2.5 comme taux.

Dans le tableau Ecritures, insérer le compte de la caisse en crédit, le montant payée pour la TVA et le code TVA correspondant.

Le programme comptabilise le montant TVA au 100% sans créer des différences dans les écritures.

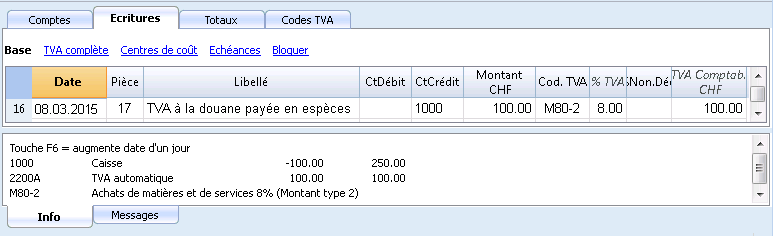

TVA payée à l'importation par le transporteur

La procédure est la même que la précédente, avec comme différence que l'écriture s'effectue sur plusieurs lignes, étant donné qu'au moment de payer la facture du transporteur, les frais d'envoi et/ou de dédouanement peuvent être compris.

Par exemple:

Payée facture du transporteur pour un total de Fr. 350, dont Fr. 200 pour le transport, Fr. 150 pour la TVA anticipée à la douane.

TVA sur l'encaissé et transitoires à la fin de l'année

Il y a deux méthodes établies par l'Administration fédérale des contributions pour le recouvrement de la Taxe à la valeur ajoutée (TVA):

-

Méthode selon ce qui a été facturé - la détermination du montant TVA se passe au moment que les factures des fournisseurs sont reçues et que les factures aux clients sont émises.

-

Méthode selon l'encaissé - la détermination du montant TVA se passe au moment que les mouvements financières, relatifs à l'encaissement ou au paiement des factures, se présentent. Tous les assujettis à la TVA qui gèrent les opérations comptables avec la méthode de l'encaissé (après autorisation du bureau compétent) doivent suivre certains directives:

- Pendant l'exercice, les clients et les fournisseurs ne doivent pas être enregistrés.

- Les charges et les produits doivent être insérés au moment d'enregistrer le paiement ou l'encaissement.

- Le code TVA doit être inséré sur la même ligne du charge ou du produit

Exemple pratique en ce qui concerne les écritures pendant l'année

Note:

Si l'on désire avoir également la gestion des clients/fournisseurs, on peut utiliser des centres de coût. Dans ce cas, la gestion des clients / fournisseurs reste séparée du bilan.

Pour la problématique des transitoires (charges et produits facturés, mais ne pas encore payés et encaissés) est permis seulement à la fin de l'année le report des factures ouvertes des fournisseurs et des clients. Cette thématique est réglée par les normes de la TVA (Instructions 2001 sur la TVA, au numéro de marge 964, page 229)

Partant de ces suppositions, nous présentons une des solutions possible:

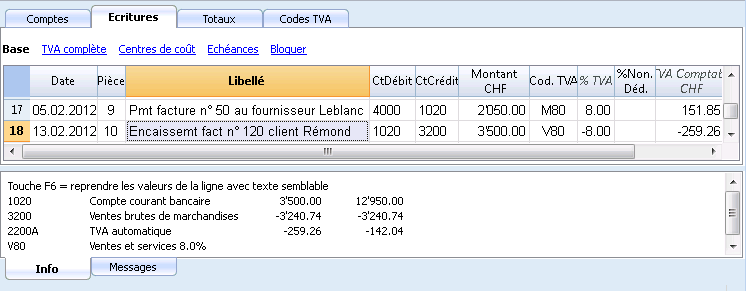

Relever les transitoires à la fin de l'année

A la fin de l'année, afin de pouvoir relever exactement le bénéfice et la perte de l'exercice, il est nécessaire d'enregistrer les transitoires:

- Charges et produits qui se réfèrent aux factures reçus et émises à la fin de l'année, y compris les travaux en cours, qui seront payés et encaissé dans l'année suivante.

Dans ce cas, il faut faire attention de ne pas insérer les charges et les produits avec le code TVA, parce que dans la déclaration à la TVA, la TVA déductible et la TVA due doivent être présentes dans la déclaration du premier trimestre de l'année suivant.

Pour relever seulement la partie des charges et produits (donc hors TVA) et enregistrer correctement, il faut:

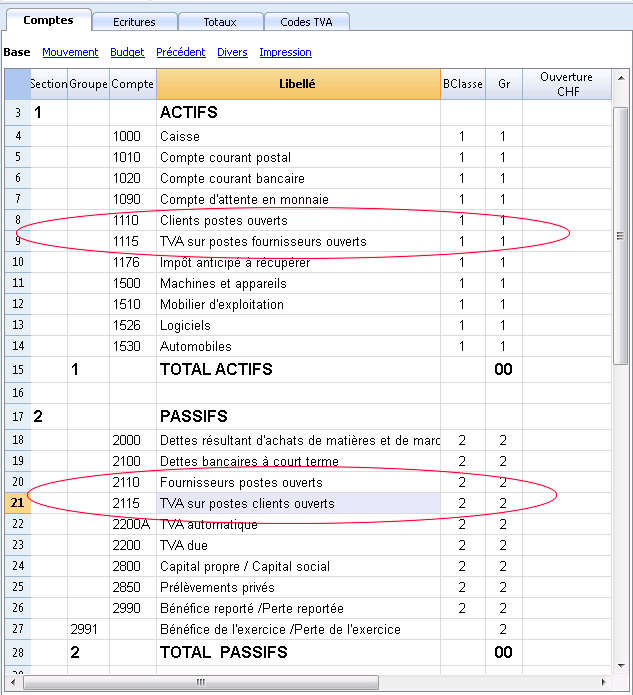

Dans las actifs et passifs

- Ouvrir dans les actifs le compte "Clients postes ouverts"

- Ouvrir dans les passifs le compte "TVA sur postes clients ouverts"

- Ouvrir dans les passifs le compte "Fournisseurs postes ouverts"

- Ouvrir dans les actifs le compte "TVA sur postes fournisseurs ouverts"

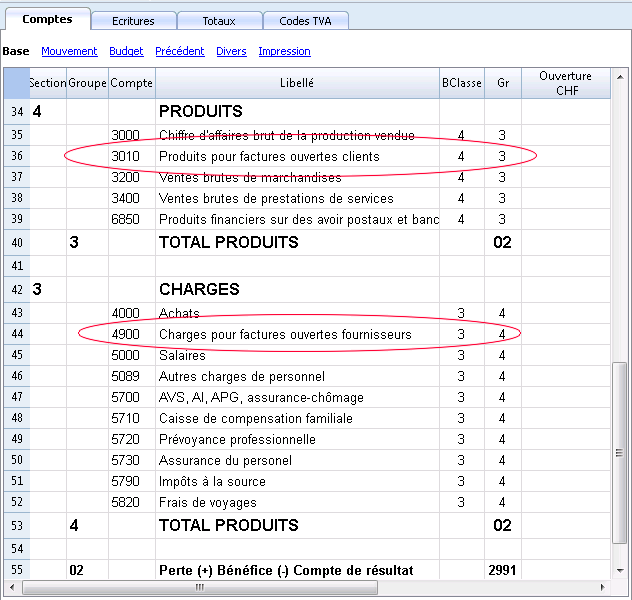

Dans les charges et produits

- Ouvrir dans les charges le compte "Charges pour factures ouvertes fournisseurs"

- Ouvrir dans les produits le compte "Produits pour factures ouvertes clients"

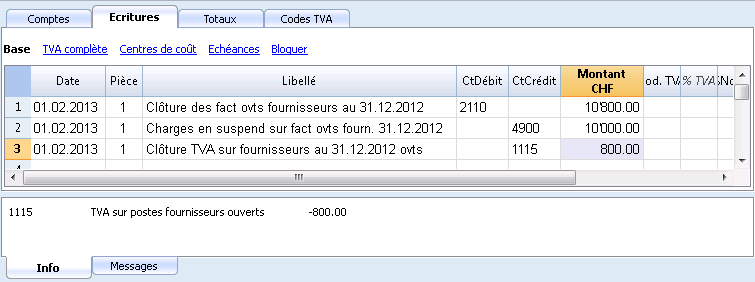

Pour enregistrer les Fournisseurs 31.12...., il faut enregistrer sur plusieurs lignes:

- enregistrer en débit sur le compte "Charges pour factures ouvertes fournisseurs" le montant hors TVA, sans code TVA

- enregistrer en débit sur le compte "TVA sur postes fournisseurs ouverts" le montant TVA à récupérer

- enregistrer en crédit sur le compte "Fournisseurs postes ouverts" le montant globale (TVA incluse)

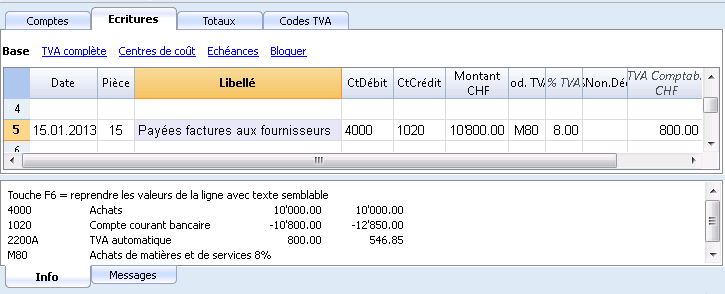

Dans l'année suivante, au 01.01.... il est nécessaire de clôturer l'opération précédente, donc on enregistre:

- enregistrer en débit le compte Fournisseurs pour le montant global (TVA incluse)

- enregistrer en crédit le charge hors TVA, sans code TVA

- enregistrer en crédit le compte "TVA sur postes fournisseurs ouverts" pour le montant TVA à récupérer

Au moment de paiement de la facture du Fournisseur, il faut enregistrer comme dans l'exemple montré au début, en insérant normalement le code TVA.

Pour les factures des clients en suspend la même procédure est appliqué, mais il faut enregistrer sur des comptes configurés relatifs aux factures ouvertes.

Formulaire TVA - méthode effective

Nouveaux formulaires pour les déclarations TVA

Banana Comptabilité Plus prépare automatiquement les déclarations de TVA et leur transmission électronique à l'AFC. Ceci n'est pas possible avec Banana Comptabilité 8.

Dans la nouvelle version Banana Comptabilité Plus, il y a des extensions pour une préparation rapide et facile :

Banana Comptabilité permet d'obtenir, automatiquement, un fac-similé du formulaire TVA pour la Suisse.

La devise de base de la comptabilité doit être en francs suisses (CHF). Pour d'autres devises de base, voir au fond de cette page sous Comptabilité en EUR ou USD.

Le programme calcule et affiche les montants TVA dans les chiffres correspondants du formulaire, à transférer manuellement dans le Formulaire officiel.

Ceux qui auraient des versions précédentes des tableaux Codes TVA, peuvent gratuitement télécharger le fichier Codes TVA version 8 et importer les codes TVA dans leur fichier (menu Compta1, commande Importer en comptabilité), ou insérer manuellement les codes TVA manquants, en faisant attention d'insérer dans la colonne GR1 les chiffres correspondants du Formulaire officiel (plus de détails à la page Codes TVA ).

Procédure

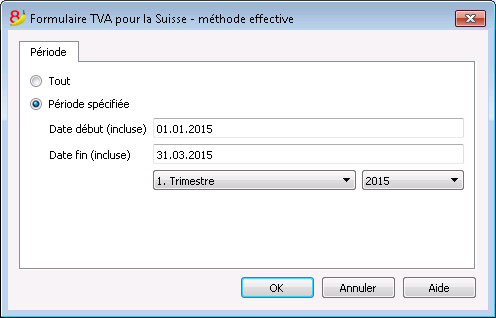

- Du menu Compta1, cliquez sur la commande Formulaires TVA pour la Suisse...et Méthode effective...

- Insérer la période

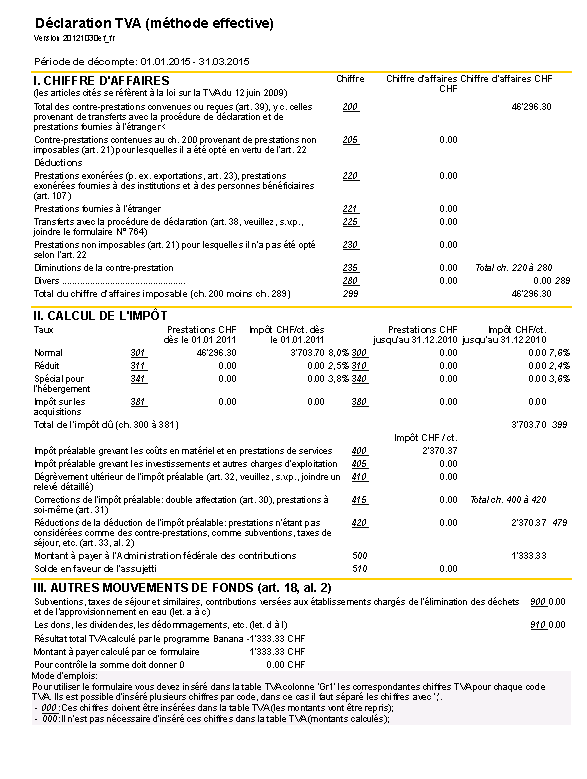

Le Formulaire reprend exactement toutes les indications du Formulaire TVA officiel, il suffit de transcrire les montants dans les cases correspondantes.

Dans le cas où il y aurait des erreurs (par exemple, le chiffre correspondant à un code n'a pas été indiqué) le programme signale un message en rouge et donne la différence dans la ligne Pour contrôle la somme doit donner 0.

Note: Pour obtenir le Formulaire TVA avec des versions précédentes à la version 7, consultez la page: Formulaire TVA 2010-2011.

Mettre le compte Décompte TVA à zéro et paiement TVA périodique

Pour les informations concernant la remise à zéro du compte Décompte TVA et du paiement, cliquez sur le lien suivant: http://doc8.banana.ch/fr/node/7252

Rapport TVA électronique et différences

Banana Comptabilité calcule le montant de la TVA sur chaque écriture comptable individuelle et dans le formulaire facsimile TVA le montant de la TVA sur le chiffre d'affaires est calculé sur la somme des montants TVA individuels.

Dans le Rapport électronique de la plateforme du Gouvernement, il est nécessaire d'insérer le chiffre d'affaires brut ou net et le système calculera le montant TVA dû sur l'entière somme insérée.

Cette procédure peut générer des différences de calcul entre la TVA due calculée dans le formulaire Facsimile TVA de Banana et celle calculée par le système électronique du bureau de la TVA.

Pour remédier à cette problématique, certaines suggestions sont indiquées sur le lien suivant: https://www.estv.admin.ch/estv/fr/home/estv-suissetax/dokumentation.html

Une des suggestions proposées est de modifier le montant relatif à l'impôt précédent au chiffre 405, afin que le total à payer à l'AFC puisse correspondre à celui calculé par Banana.

Une autre solution que nous nous permettons de suggérer est d'effectuer une écriture manuelle de correction dans le programme Banana, afin que cette différence s'annule.

Comptabilité en EUR ou USD (ou autres devises)

Si la devise de base de votre comptabilité n'est PAS en CHF, vous pouvez utiliser le BananaApp pour votre rapport TVA avec une comptabilité en EUR ou en USD.

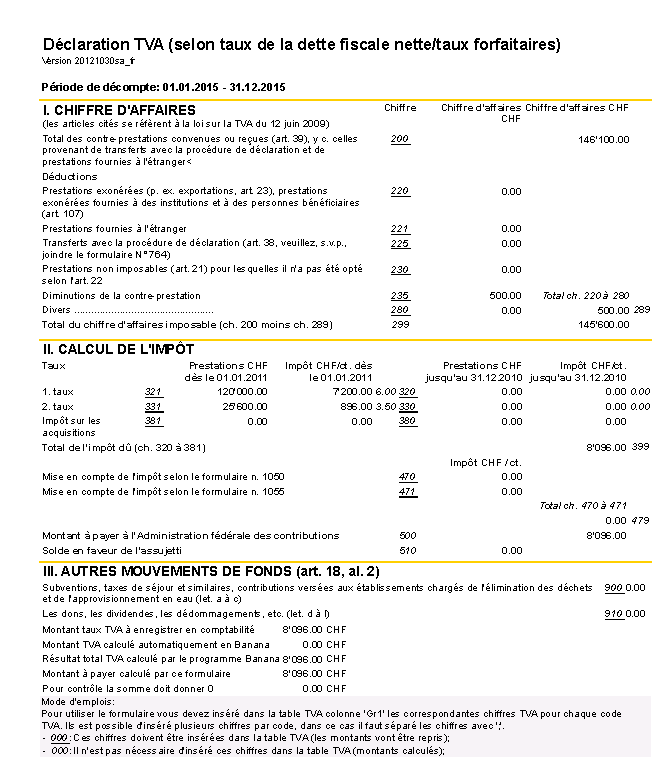

Formulaire TVA - méthode taux de la dette fiscale nette et taux forfaitaires

Nouveaux formulaires pour les déclarations TVA

Banana Comptabilité Plus prépare automatiquement les déclarations de TVA et leur transmission électronique à l'AFC. Ceci n'est pas possible avec Banana Comptabilité 8.

Dans la nouvelle version Banana Comptabilité Plus, il y a des extensions pour une préparation rapide et facile :

Système taux de la dette fiscale nette et taux forfaitaires

Cette fonction est pour les entreprises qui paient la TVA avec un taux forfaitaire (Voir page Administration fédérale des Contributions avec les informations relatives et taux pour les types d'activités).

- Les entreprises ne paient pas de TVA effective, mais un pourcentage réduit est dû, établi par l'Administration fédérale des contributions selon le type d'activité. Il n'est pas possible de récupérer la TVA payée sur les achats.

- Dans les factures aux clients, la TVA est calculée avec des taux normaux, même si dans le calcul et le paiement de la TVA forfaitaire un taux réduit est appliqué.

- Le pourcentage est calculé sur le chiffre d'affaires brut (y compris donc la TVA facturée aux clients).

- La décomposition de la TVA (diminution des produits) est faite à la fin de la période, de façon globale, après avoir calculé le Formulaire.

Mise à jour logiciel et codes TVA

Ceux qui auraient des versions non actuelles du tableau Codes TVA, peuvent gratuitement télécharger le fichier Codes_TVA_Version_8 et importer les codes TVA dans leur fichier (menu Compta1, commande Importer en comptabilité), ou insérer manuellement les codes manquants, en faisant attention d'insérér dans la colonne GR1 les chiffres correspondants du Formulaire officiel (plus de détails à la page Codes TVA).

Les méthodes prévues par Banana

Pour enregistrer les mouvements avec la méthode taux de la dette fiscale nette/taux forfaitaires, Banana comptabilité de choisir une des deux méthodes suivantes:

- Calculer la TVA de façon globale à la fin d'une période. Dans le tableau Écritures, insérant le code TVA pour la méthode taux de la dette fiscale nette/taux forfaitaires, aucun montant TVA est affiché. Cette méthode est celle que nous conseillons, parce qu'elle la plus simple et complètement automatisée.

- Séparer la TVA pour chaque écriture. Dans le tableau Écritures, insérant le code TVA pour la méthode taux de la dette fiscale nette/taux forfaitaires, le montant TVA est séparé et affiché.

Ça me convient, le taux forfaitaire?

Plusieurs de nos utilisateurs nous ont demandé, si, dans Banana comptabilité, on a la possibilité d'évaluer si c'est vraiment avantageux de calculer et payer la TVA avec la méthode des taux forfaitaires.

On part du principe qu' avec la méthode du taux forfaitaire, la TVA sur les achats ne peut pas être déduite.

Pour avoir une estimation de la TVA payée sur les achats, on peut procéder de façon suivante:

- Dans le tableau Codes TVA, insérer un code TVA avec le pourcentage vide. Lorsqu'un code TVA avec le pourcentage vide est inséré, les cellules des montants restent vides. Dans le cas où les achats auraient plusieurs taux, insérer un code TVA pour chaque taux.

- Dans le tableau Écritures, chaque fois qu'on enregistre un achat, le code TVA avec le taux zéro est inséré

- À la fin d'un période, du menu Compta1, cliquer sur la commande Résumé TVA:

- Calculer le Résumé TVA de la période désirée

- Vérifier le montant global de l'imposable du total des mouvements sur lesquels le code TVA avec le taux zéro a été appliqué

- Calculer manuellement le pourcentage TVA récupérable sur l'imposable

- Comparer le montant calculé de la TVA, en théorie récupérable, avec la TVA au taux forfaitaire, qui au contraire doit être payée.

Informations supplémentaires

- Surtout pendant les premières années d'activité, quand il peut y avoir de nombreux investissements, il faudrait évaluer si la TVA aux pourcentages normaux déduite des achats, serait plus élevée que la TVA à payer.

Dans tous les cas, la TVA doit être calculée selon le système autorisé par l'Administration fédérale.

Écritures sans séparation de la TVA

Nouveaux formulaires pour les déclarations TVA

Banana Comptabilité Plus prépare automatiquement les déclarations de TVA et leur transmission électronique à l'AFC. Ceci n'est pas possible avec Banana Comptabilité 8.

Dans la nouvelle version Banana Comptabilité Plus, il y a des extensions pour une préparation rapide et facile :

Comment procéder

La méthode décrite ci-dessous est celle que nous conseillons, parce qu'elle est plus simple et complètement automatisée. Avant de procéder avec le calcul et la préparation du Formulaire TVA (méthode taux de la dette fiscale nette et taux forfaitaires, sans séparation de la TVA dans le tableau Écritures), il faut:

- Vérifier que, dans le tableau TVA, les codes TVA pour la méthode taux de la dette fiscale nette et taux forfaitaires soient présentes

- Dans le tableau Écritures, insérer le code pour la méthode taux de la dette fiscale nette et taux forfaitaires (aucun pourcentage apparaît)

- À la fin du trimestre (ou semestre), utiliser la commande "Formulaires TVA pour la Suisse", méthode taux de la dette fiscale nette et taux forfaitaires:

- Dans le dialogue, indiquer le taux forfaitaire approprié

- Le programme présente le Formulaire TVA avec la somme due à l'Administration fédérale des contributions.

Pour plus de détails, consulter les informations qui suivent.

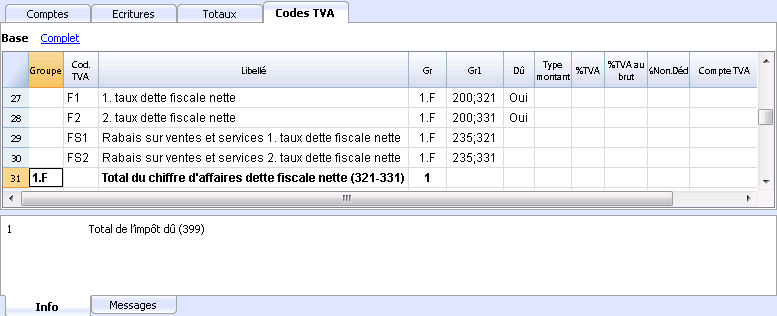

Codes TVA pour la méthode taux de la dette fiscale nette et taux forfaitaires (chiffres 321, 331)

Les codes TVA pour la méthode taux de la dette fiscale nette et taux forfaitaires sont indiqués avec la codification F1 et F2 (ou FS1, FS2 pour les rabais) mais ils peuvent aussi être renommés.

Ils est important de savoir que:

- dans la colonne %TVA, aucun pourcentage est inséré (cellule vide)

- dans le tableau Écritures, il n'y a pas de séparation de la TVA ou indication du montant TVA

Dans la colonne GR1, les chiffres du formulaire TVA, où les montants sont totalisés, sont indiqués.

Quand les montants doivent être totalisés en plusieurs chiffres, ces derniers sont séparés d'un point-virgule.

Écritures pour Chiffres 321 - 331

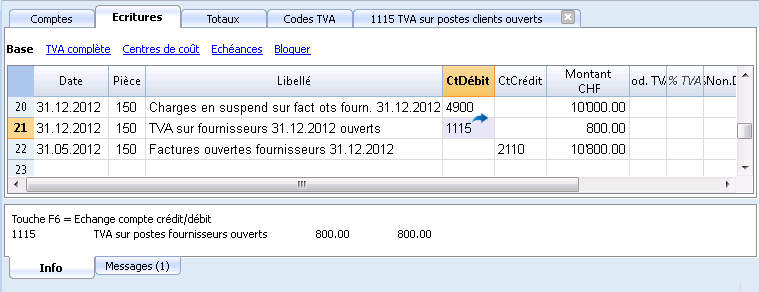

Chaque fois qu'il y a des ventes le code F1 pour le 1er taux et/ou F2 pour le 2ème taux doit être inséré. S'il s'agit d'un rabais, utiliser le code FS1.

![]()

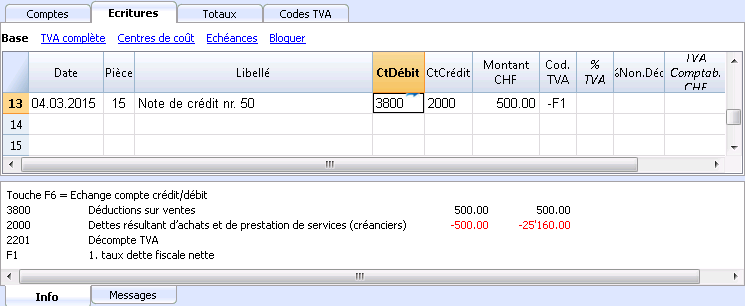

Notes de crédit et corrections

Si il y a une note de crédit ou une correction, inverser les comptes Débit et Crédit et indiquer le code, précédé par le signe moins, par exemple "-F1".

Dans le calcul du formulaire TVA à la fin d'une période, le programme déduit le montant TVA venant de la note de crédit ou d'une écriture de correction.

Calcul TVA à la fin d'une période

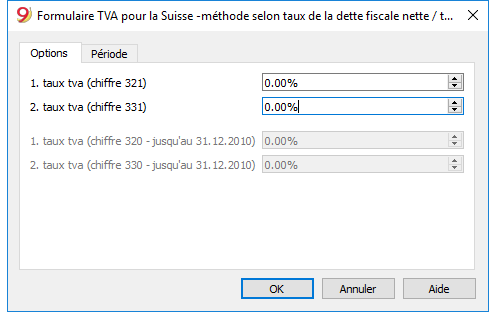

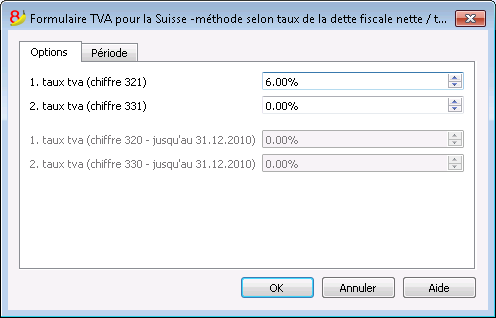

- du menu Compta1, cliquer sur la commande Formulaire TVA Suisse... et Méthode selon taux de la dette fiscale nette/taux forfaitaires

- insérer, dans la section Options, les taux autorisés et communiqués par l'Office de la TVA (dans l'image qui suit le taux qui se réfère aux magasins des fleurs a été inséré)

- Le premier taux se réfère au chiffre 321 du formulaire TVA et le deuxième taux se réfère au chiffre 331.

Attention: Si les taux sont bloqués, ceci est causé par le fait que le pourcentage TVA a directement été inséré dans le tableau TVA. Ceci veut dire que l'on désire utiliser la méthode de décomposition pour chaque écriture et que le programme reprend les taux TVA insérés dans le tableau.

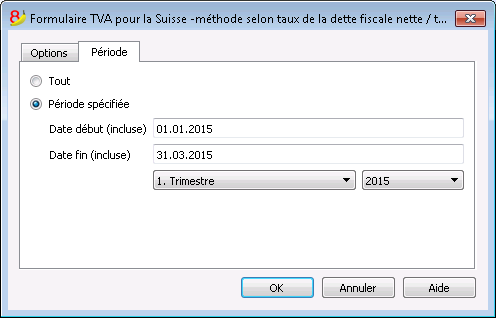

Période

- Insérer la période pour le calcul du Rapport TVA (trimestre, semestre, année).

Formulaire

Les valeurs qui sont indiquées dans le rapport doivent être reportées manuellement sur le formulaire officiel (il n'est pas possible d'imprimer directement sur le formulaire officiel).

Les produits résultent au brut de la TVA (chiffre d'affaires TVA facturée y incluse).

Le Formulaire calcule, selon les taux indiqués, les taxes aux chiffres 321 et 331, selon les totaux des codes TVA F1 et F2.

Les autres valeurs sont, au contraire, reprises de la comptabilité.

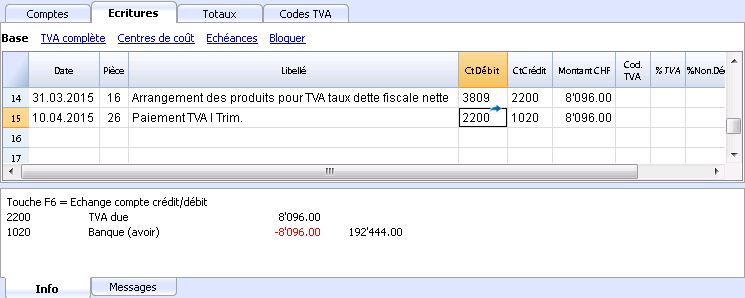

Arrangement comptable et paiement TVA

- La TVA à verser à l'Administration fédérale des contributions, qui se présente dans le formulaire (chiffre 500), doit être enregistré dans la comptabilité comme une diminution des produits, avec le compte TVA due comme contrepartie.

- Pour l'enregistrement du paiement TVA, le montant est transféré dans le compte TVA due qui aura comme solde zéro; comme contrepartie il y aura un compte de liquidité qui résulte diminué.

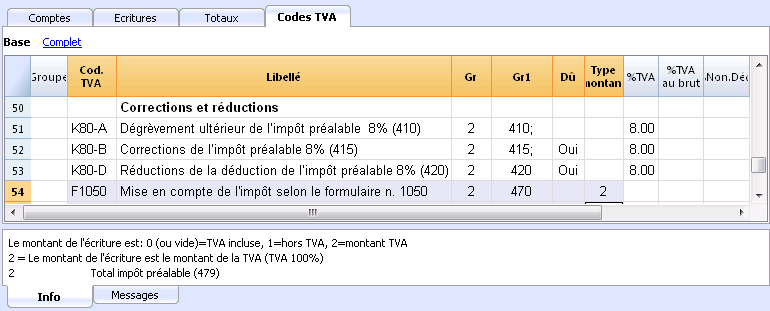

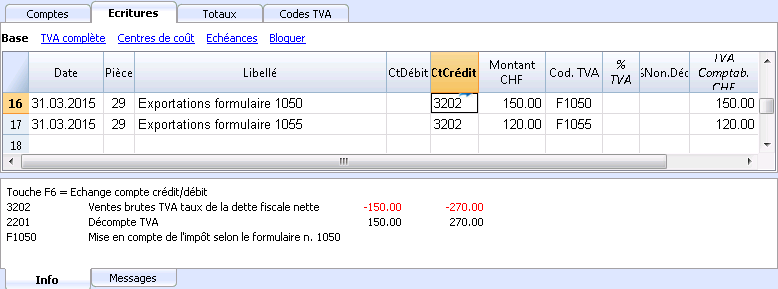

Codes TVA pour Chiffres 470 - 471- Exportations déclarées à travers le module n° 1050 et 1055

Ils'agit de deux codes TVA appliqués dans des situations particulières; nous vous prions de se référer aux explications relatives de l''Administration fédérale des contributions.

Les chiffres mentionnées ci-dessus se réfèrent aux exportations qui ont été annotées et déclarées à travers le module n° 1050 et 1055.

Écritures pour Codes TVA F1050 - F1055 (Chiffres 470 - 471)

Dans le tableau Écritures, il faut enregistrer le montant total de la TVA sur l'achat et appliquer le code TVA du type 2 (Montant TVA à 100% - F1050, F1055). Le programme reporte les montants TVA aux chiffres 470 - 471 du Formulaire TVA.

Gestion TVA UE

Les entreprises qui doivent présenter la déclaration TVA en Suisse mais aussi dans l'UE doivent tenir deux comptabilités.

- Un fichier principal pour la Suisse/Liechtenstein avec toutes les écritures comptables.

Voir Gestion TVA Suisse.- Les achats et ventes en Europe sont écrits avec le code TVA exportations ou importations.

- Lorsque l'on calcule la TVA périodique pour l'UE (avec le fichier secondaire), il faut enregistrer le dû même dans cette comptabilité sans utiliser le code TVA.

- Un fichier secondaire pour la gestion TVA de l'Europe

- La Devise de Base EUR

- Le plan comptable égal au principal (de cette façon vous pourrez copier et coller les écritures)

- Le tableau TVA avec codes TVA e les pourcentages nécessaires pour votre cas relatifs à l'Europe

Si vous faites affaires avec un seul pays, vous pouvez utiliser le tableau TVA du pays et utiliser les scripts pour les rapports automatiques

Voir les pages: Italie, Allemagne, Autriche, Pays-Bas e ainsi que les pages avec les modèles pour les divers pays. - Dans les écritures TVA il faut indiquer le montant et le code TVA appropriés.

- Pour la déclaration périodique UE, utilisez le rapport TVA (menu Compta1) et totaliser les montants selon les normes dans le formulaire TVA du pays européen dans lequel vous faites votre déclaration.

Plans comptables Suisse

Les plans comptables en partie double avec la TVA et multi-devises, contenus dans Banana, se basent sur les modèles du système des Comptes Suisses PME présentés dans le manuel Sterchi, Mattle, Helbing et disponible dans leur livre avec explications.

Le livre contient des informations utiles pour:

- La subdivision et l'ordre des comptes.

- Pour les principes comptables

- Pour la possibilité prévue par la loi d'indiquer les positions directement dans le plan comptable ou dans l'annexe au Bilan.

Plan des comptes

Les regroupements sont ceux que le Code des obligations exige pour les sociétés commerciales (art. 959 du Code des Obligations). Le plan des comptes peut être facilement adapté aux propres exigences spécifiques.

Le modèle complet contient la liste complète des comptes et des regroupements. Ce modèle est utile comme outil de référence, mais il ne devrait pas être utilisé comme modèle de départ en raison du fait que dans la partie Capital Propres, on y trouve la liste non seulement des comptes pour sociétés individuelles, mais aussi pour personnes physiques ainsi que pour personnes juridiques.

Bilan

- Actifs - on y trouve la séparation entre

- Actifs circulants (10)

- Actifs immobilisés (14).

- Passifs - on y trouve la subdivision entre

- Dettes à court terme et à long terme (24)

- Capital propre (28).

En ce qui concerne la partie du capital propre, il y a différents schémas de regroupement selon la forme juridique choisie.

Compte de Résultat

Il est orienté selon la méthode du coût complet (Compte de Résultat de la production), voir page 141 du livre.

- Les différents produits et charges sont additionnés

et les résultats intermédiaires sont calculés; ceux-ci sont totalisés dans le résultat final de l'exercice.

- Produits nets des livraisons et prestations (30 - 38)

- Variation des stocks (39)

- Produits nets des livraisons et prestations

- Frais pour matériel, marchandise, services et énergie (4)

- Résultat brut après les charges de matériel et de marchandises

- Charges pour le personnel (5)

- Résultat brut après les charges du personnel

- Autres charges d'exploitation (60 - 67)

- Résultat avant les amortissements et résultat financier (EBITDA)

- Amortissements et rectification de la valeur (68)

- Résultat avant le résultat financier

- Charges financières (690)

- Produits financiers (695)

- Résultat d'exploitation avant les impôts (EBT)

- Résultat des activités annexes d'exploitation

- Charges hors exploitation (800)

- Produits hors exploitation (810)

- Charges et produits extraordinaires (850-870)

- Bénéfice ou perte annuel avant les impôts

- Impôts directs (89)

- Bénéfice ou perte annuel

Modèles disponibles

- Business

Plans comptables pour études professionnelles, artisans, entreprises individuelles, sociétés de personnes, Sarl, sociétés anonymes et autres. Les plans comptables sont disponibles sous les différentes typologies : Comptabilité en partie double, Multidevise, Comptabilité Dépenses/Recettes, Livre de Caisse. - Bibliothèques

Application pour gérer livres, collections et objets de valeurs, documents d'archivage. - Associations

Plans comptables pour associations et non-profit. - Paroisses

Plans comptables pour la gestion de la comptabilité paroissiale, disponible dans les différentes typologies: Comptabilité en partie double, multidevise, Comptabilité Dépenses/Recettes et Livre de Caisse. - Patriciat

- Privés