In this article

Curatele (Cantone Ticino) | Contabilità in partita doppia

Il modello, già impostato secondo le direttive dell'Autorità di protezione degli adulti, ti permette di gestire con semplicità la contabilità delle curatele nel Canton Ticino. Registri i movimenti e ottieni all'istante i saldi di tutti i conti patrimoniali ed economici. All'inizio dell'anno puoi creare il preventivo, inserendo i ricavi e i costi abituali e prevedendo quelli extra non ricorrenti. Saprai in anticipo quanti soldi ci saranno a disposizione ed eventualmente quali costi dovrai limitare. Con l'estensione gratuita per le curatele potrai stampare il rendiconto finanziario Art. 410 CC. Apri il modello dalla nostra WebApp, oppure dal programma e salva il file sul tuo computer.

In Banana WebApp openen

Open Banana Accounting Plus op uw browser zonder enige installatie. Pas het sjabloon aan, voer de transacties in en sla het bestand op uw computer op.

Open template in WebAppModel documentatie

Lo strumento ideale per la gestire la contabilità di una curatela:

- Tenuta molto semplice della contabilità di un curatelato.

- Puoi gestire più curatele.

- Il piano dei conti è già strutturato con tutte le categorie e i gruppi necessari per presentare il rendiconto annuale.

- Stampare il rendiconto finanziario (art. 410 CC) conformemente alle direttive della Camera di protezione del Tribunale d'appello della Repubblica e Cantone Ticino.

- Puoi allestire una pianificazione finanziaria su uno o più anni.

Si veda anche modello per contabilità entrate e uscite.

Riferimenti modelli e estensioni

La stampa del rendiconto finanziario avviene tramite l'estensione Banana che deve essere scaricata e installata dal menu Estensioni > Gestisci estensioni...

Sul sito GitHub\BananaAccounting si trovano tutti i piani dei conti e le estensioni per Banana Contabilità. Lo sviluppo avviene in modo condiviso. Per l’uso e lo sviluppo delle estensioni è applicabile la licenza Apache License, Version 2.0.

Il piano dei conti è stato aggiornato nel corso del 2023 e la nuova estensione per Banana Contabilità Plus è stata sviluppata da Banana.ch nel 2023 su iniziativa e grazie al contributo di un curatore.

Estensione Rendiconto finanziario

La nuova estensione per il rendiconto finanziario 2024 può essere completamente utilizzata con la versione Banana Contabilità Plus.

Nel caso si usassero versioni di Banana Contabilità precedenti non sarà possibile aggiornare automaticamente i modelli già in uso.

La nuova estensione è attualmente pubblicata parallelamente a quella del 2017. Chi avesse necessità può ancora ottenere il Rendiconto finanziario del 2017 con la vecchia estensione.

Impostazione

La contabilità è impostata con tutti gli elementi necessari per permettere la stampa del rendiconto.

Nella contabilità si inseriscono i dati e con l'estensione Banana nel rendiconto vengono ripresi in automatico tutti i dati necessari dalla contabilità. Il piano dei conti può essere personalizzato secondo le proprie esigenze.

I dati devono essere inseriti nelle seguente tabelle:

- La tabella conti è già impostata, è sufficiente personalizzare i conti e inserire la lista dei debitori.

- La tabella registrazioni è quella dove si inseriscono i movimenti contabili.

- La tabella Testi dove si indicano i testi necessari alla preparazione del report.

Creare il tuo file

- Apri il file con la nostra WebApp.

- Dal menu File > Salva con nome, salva il file sul tuo computer

- Nel menu File > Proprietà file indica:

- La data di apertura e quella di chiusura del periodo contabile (obbligatorio)

- Nella sezione Indirizzo inserire i dati della persona oggetto della curatela (es. Rossi-2025.ac2)..

- Nella sezione Varia, alla casella "Chiavi estensione" deve essere presente "curatele".

- Inserisci i movimenti nella tabella Registrazioni

- Scarica l'estensione Rendiconto finanziario (art. 410 CCS)

Sei pronto per stampare il rendiconto finanziario da presentare alle autorità competenti.

Si vedano anche le informazioni Iniziare una nuova contabilità.

Adattare il Piano dei conti

Il piano dei conti deve essere adattato secondo le proprie esigenze tenendo in considerazione alcune regole fondamentali riportate qui di seguito.

Tabella Conti

I saldi d'apertura si inseriscono nella colonna Apertura. I saldi passivi si inseriscono con il segno meno.

- Nella colonna Somma in di ogni conto è indicato il gruppo che serve per definire in che parte del rendiconto deve figurare la voce.

- Si possono aggiungere e togliere conti secondo le necessità. Importante è usare uno dei Gruppi indicati qui di seguito.

Colonne necessarie per il rendiconto dal 2024

Oltre alle colonne già preimpostate nella tabella Conti sono state aggiunte le seguenti colonne:

- Descrizione: La descrizione del conto, per indicare se si tratta di un'esecuzione o altre informazioni che devono figurare nel rendiconto.

- Note: Si devono indicare i nomi degli attivi e dei passivi di bilancio così come sono citati all'interno del rendiconto finanziario 2024. È necessario aggiungere i conti e i nomi solo se presenti per ogni curatelato.

- ValoreStima: Si deve indicare il valore di stima degli immobili.

- ParticellaNumero: Per gli immobili si deve indicare il numero particella.

- DocNumero: Indicare il documento giustificativo per questa posizione da visualizzare nella stampa del report.

Attivi

Nel report sono elencati tutti i conti ad eccezione dei conti con saldo zero.

I conti Attivi sono suddivisi in due raggruppamenti: Beni mobili e Immobili.

- Beni mobili

- Raggruppamento nella colonna Somma in 10 e 20 con il saldo in dare

- Completare la colonna DocNumero

- Completare la colonna Note

- Immobili

- Raggruppamento nella colonna Somma in 11

- Completare le colonne DocNumero, ValoreStima e ParticellaNumero

Passivi

I conti passivi sono suddivisi in due raggruppamenti: Debiti e Capitale proprio.

I saldi dei passivi sono in avere quindi in negativo.

- Debiti e Esecuzioni

- Raggruppamento Gr10 e Gr 20 con il saldo in avere (negativo)

- Completare la colonna DocNumero

- Completare la colonna Note

- Capitale proprio (non viene stampato sul report)

- Raggruppamento Gr 29

- Questo gruppo non è necessario nella contabilità Entrate/Uscite

Ricavi

Nel report sono indicati i totali dei conti appartenenti ai rispettivi gruppi.

Le entrate sono suddivisi in due raggruppamenti : Ricavi generali e Ricavi patrimoniali.

- Ricavi generali

- Hanno Raggruppamento Gr 40

- Ricavi patrimoniali

- Hanno Raggruppamento Gr 41

Costi

Le uscite sono suddivisi in due raggruppamenti : Costi generali e Costi patrimoniali.

- Costi generali

- Hanno Raggruppamento Gr 30

- Costi patrimoniali

- Hanno Raggruppamento Gr 31

Altri valori calcolati dal report:

- Alla voce Utile/perdita d'esercizio, la differenza tra entrate ed uscite.

- Il Riporto della sostanza netta anno precedente, che viene calcolata sommando i saldi di apertura di attivi e passivi.

- La Sostanza netta, la somma tra il saldo della sostanza netta dell’anno precedente e l’utile/perdita d'esercizio.

Se la sostanza netta calcolata nella tabella riassuntiva di attivo/passivo non corrispondere alla sostanza netta della tabella dei movimenti finanziari, viene segnalato l'errore in rosso.

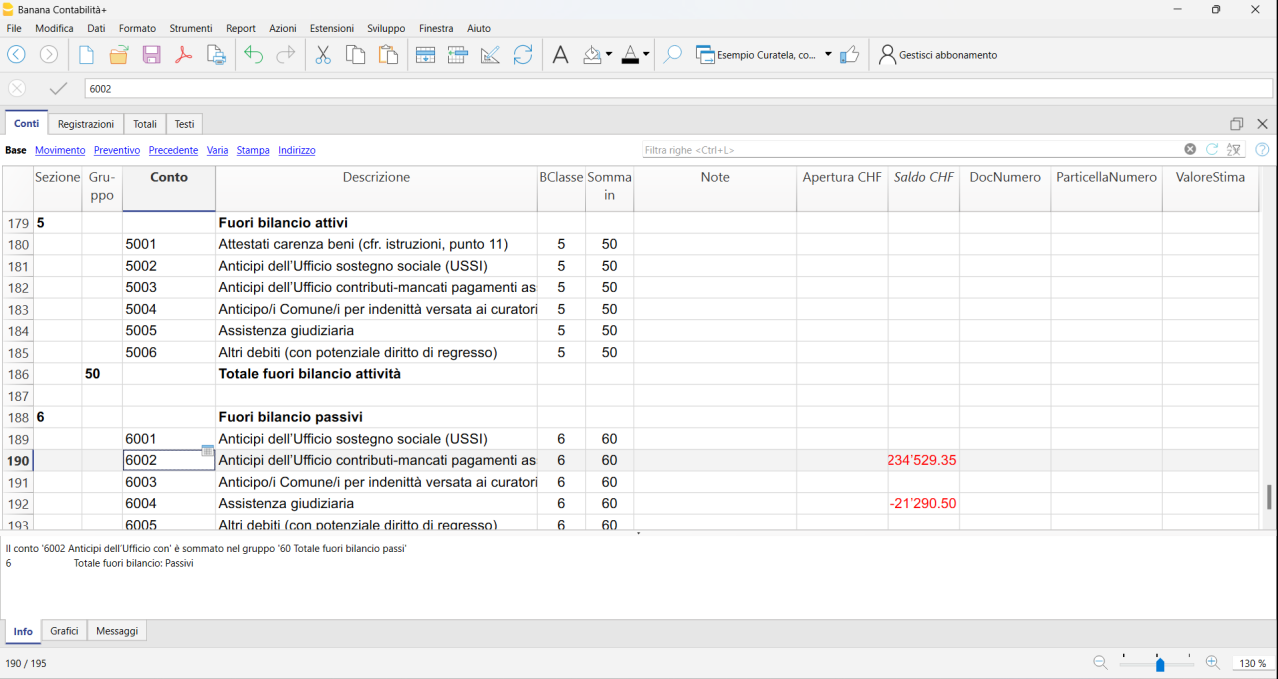

Conti fuori bilancio

Con il nuovo rendiconto finanziario 2024 è necessario indicare anche i seguenti conti fuori bilancio:

- Attestati carenza beni (cfr. istruzioni, punto 11)

- Anticipi dell’Ufficio sostegno sociale (USSI)

- Anticipi dell’Ufficio contributi-mancati pagamenti assicurazione malattia

- Anticipo/i Comune/i per indenittà versata ai curatori

- Assistenza giudiziaria

- Altri debiti (con potenziale diritto di regresso)

I conti fuori bilancio sono suddivisi in due raggruppamenti : Fuori bilancio attivi e Fuori bilancio passivi

- Fuori bilancio attivi

- Hanno Raggruppamento Gr 50

- Fuori bilancio passivi

- Hanno Raggruppamento Gr 60

Centri di costo

Si possono definire dei centri di costo, per tenere nota delle fatture inviate alla cassa malati o per altre esigenze più sofisticate.

Tabella Registrazioni

Le registrazioni devono essere inserite nella tabella Registrazioni secondo il sistema della partita doppia.

- Nella colonna Doc inserire il numero del giustificativo contabile.

Banana fornisce una numerazione automatica. Il numero deve poi essere indicato sul giustificativo.

Tabella Testi

Il report del Rendiconto finanziario necessita di altri dati che l’utente deve inserire manualmente, come la tabella Testi.

Contiene i testi che bisogna specificare per il completamento del rendiconto finanziario. Questa tabella è composta da tre colonne:

- Id, serve allo script per reperire le informazioni dalla tabella stessa (importante non modificare questa colonna).

- Descrizione, serve per aiutare l'utente a capire che genere d'informazione deve essere inserita.

- Testo, è la parte della tabella che deve essere completata dall'utente, inserendo i dati desiderati.

Osservazioni e allegati devono essere inseriti in campi diversi della tabella (un campo per ogni osservazione/allegato). Nel caso che non sia necessario inserire questi dati, lasciare il campo vuoto. Sono permesse fino ad un massimo di sei osservazioni e sei allegati.

Nel rendiconto finanziario vengono riportati:

- Il nome del tutore/curatore: dalla tabella Testi, viene ripreso il testo il cui Id è uguale a "npd".

- Il cognome del tutore/curatore: dalla tabella Testi, viene ripreso il testo il cui Id è uguale a "cpd".

- La scelta tra tutore o curatore: dalla tabella Testi, viene ripreso il testo il cui Id è uguale a "iqd".

- Numero articolo: dalla tabella Testi, viene ripreso il testo il cui Id è uguale a "art".

- Le eventuali osservazioni: dalla tabella Testi, vengono ripresi ed elencati i testi con Id uguale a “oss”.

- Gli eventuali allegati: dalla tabella Testi, vengono ripresi ed elencati i testi con Id uguale a "all".

- Il numero dell’Autorità Regionale di Protezione: dalla tabella Testi, viene ripreso il testo il cui Id è uguale "arn".

- L’Autorità Regionale: dalla tabella Testi, viene ripreso il testo il cui Id è uguale "ard".

Con il nuovo rendiconto finanziario 2024 sono stati aggiunti i seguenti testi:

- tdr: Tipo di rendiconto

- ddn: Data di nascita

- dom Domicilio

- ddp: Data di presentazione

- icg: Indennità cresciuta in giudicato (Anni, CHF, Doc. N.)

- icg: Indennità cresciuta in giudicato (Anni, CHF, Doc. N.)

- icg: Indennità cresciuta in giudicato (Anni, CHF, Doc. N.)

- icg: Indennità cresciuta in giudicato (Anni, CHF, Doc. N.)

- pec: Esecuzioni in corso (cfr. istruzioni, punto 11) (CHF, Doc. N.)

- pec: Esecuzioni in corso (cfr. istruzioni, punto 11) (CHF, Doc. N.)

- pec: Altre procedure esecutive

- alt: Altro 1

- alt: Altro 2

- alt: Altro 3

- alt: Altro 4

- alt: Altro 5

- alt: Altro 6

- alt: Altro 7

- alt: Altro 8

- alt: Altro 9

- mod: Eventuali CHF correzioni o modifiche

- tsr: Tariffa stabilita/richiesta

- ore: Ore

- kmp: Km percorsi (0.60 CHF/km)

- spe: Spese (postali, cancelleria, ecc.)

- asp: Altro, indicare:

- akm: Altri Km percorsi (0.60 CHF/km)

- ast: Altre spese di trasporto

- acc: Acconti percepiti previa autorizzazione dell’ARP

- zero: Stampa importi a zero (Sì = 1, No = cella vuota)

Aggiornamento automatico tabella Conti

L'aggiornamento della tabella Conti deve essere effettuato solo per i modelli scaricati prima del 2024 che usavano la vecchia estensione del Rendiconto finanziario 2017. I modelli scaricati direttamente da Banana a partire dal 2024 non sono da aggiornare.

Per aggiornare la tabella Conti aggiungendo i conti fuori bilancio è possibile usare la funzione dell'estensione per il Rendiconto finanziario 2024 denominata Aggiorna tabella Conti.

I conti fuori bilancio attivi e passivi saranno aggiunti automaticamente in fondo alla tabella Conti.

L'aggiornamento automatico attraverso l'estensione è possibile solo con la versione di Banana Contabilità Plus.

Aggiornamento automatico tabella Testi

L'aggiornamento della tabella Testi deve essere effettuato solo per i modelli scaricati prima del 2024 che usavano la vecchia estensione del Rendiconto finanziario 2017. I modelli scaricati direttamente da Banana a partire dal 2024 non sono da aggiornare.

Per aggiornare la tabella Testi e aggiungere i testi mancanti nei file di contabilità già in uso, e richiesti dall'estensione per il rendiconto finanziario 2024, segui questa procedura:

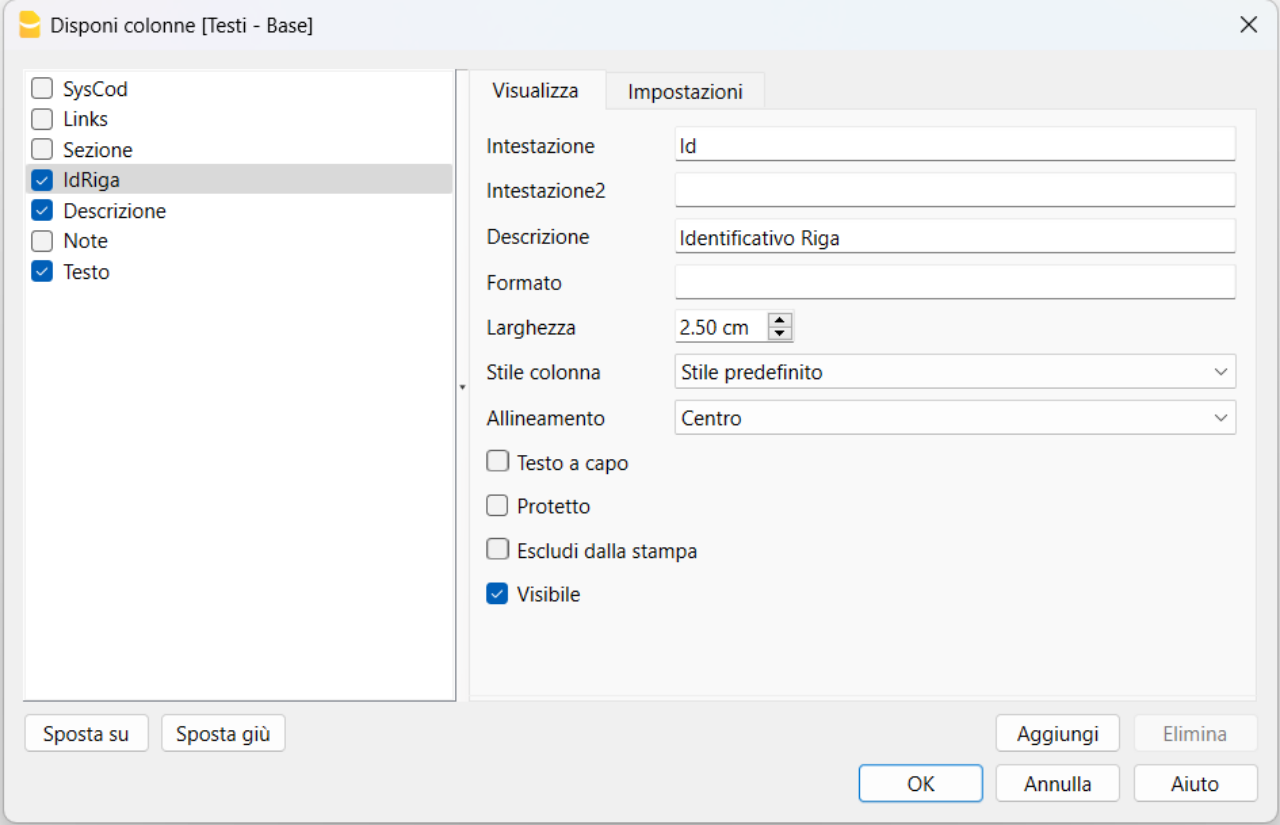

- Vai alla Tabella Testi.

- Fai doppio clic sull'intestazione della colonna Id o usa il menu Disponi colonne per accedere alle opzioni della colonna Id.

Nella finestra di dialogo che si apre è necessario rimuovere il visto dall'opzione "Protetto".

Nell'immagine seguente si vede l'opzione "Protetto" così come dovrebbe essere impostata.

- Una volta rimosso il visto sull'opzione "Protetto" clicca sul bottone Ok per confermare.

- Ora usa la funzione dell'estensione denominata Aggiorna tabella Testi. I testi mancanti saranno aggiunti automaticamente. L'aggiornamento automatico è possibile solo con la versione Banana Contabilità Plus.

- Se hai precedentemente usato la funzione Aggiorna tabella Testi senza avere prima rimosso la protezione della colonna Id dovrai eliminare le righe con i testi aggiunti nella tabella Testi che non hanno nessun Id indicato (cella vuota). Successivamente dovrai usare di nuovo la funzione dell'estensione denominata Aggiorna tabella Testi.

Stampa del Rendiconto finanziario (art. 410 CCS)

Il Rendiconto finanziario si ottiene tramite il menu:

- Estensioni > Gestione estensioni > Rendiconto finanziario (art. 410 CC) > Rendiconto finanziario (art. 410 CC)

Se l'estensione non è visibile occorre installare e aggiornare le estensioni.

La parte finale del rendiconto finanziario deve essere lasciata vuota in modo da poter essere compilata a mano dall'Autorità Regionale di Protezione.

Chi volesse stampare il rendiconto con tutti gli importi, anche con importi di 0.00 CHF, può aggiungere il numero "1" nella colonna Testo della tabella Testi all'altezza dell'ultima voce con Id denonimato "zero".

Altre stampe

- Bilancio e Conto economico: dal menu Report → Bilancio abbellito con gruppi

- Schede conto: dal menu Report → Scheda conto

- Giornale: stampare la tabella Registrazioni.

Alla fine dell'anno, grazie al comando Crea dossier pdf, è utile creare un file che contiene tutti i dati della contabilità. Questo file in pdf consente di accedere ai dati della contabilità anche senza programma installato.

Preventivo e pianificazione finanziaria

Per le informazioni relative alla pianificazione finanziaria, si rimanda alla pagina Preventivo.

Nuovo anno

Per creare il file del nuovo anno usare il comando Crea nuovo anno. Il programma imposta in automatico i saldi iniziali.

Messaggi d'errore

Quando si esegue il report potrebbe comparire il seguente messaggio d'errore:

- ATTENZIONE! Differenze. [Sostanza netta]: <XXX.XX>, [Apertura sost.netta + u/p esercizio]: <YYY.YY>

Il totale degli attivi della colonna Saldo deve essere uguale alla somma tra l'utile o la perdita d'esercizio più il totale degli attivi della colonna Apertura. Controllare le registrazioni contabili presenti nella tabella Registrazioni.