In dit artikel

Overlopende posten zijn eindejaarscorrecties die worden gebruikt om het toerekeningsbeginsel toe te passen, waarbij kosten en opbrengsten worden toegerekend aan het jaar waarop zij economisch betrekking hebben, ongeacht het moment van betaling of ontvangst.

Let op

Overlopende posten hebben geen betrekking op facturen die eenvoudigweg niet zijn betaald of nog niet zijn ontvangen, maar op correcties die nodig zijn om de economische toerekening van het boekjaar correct te bepalen.

Verschil tussen overlopende posten

Aan het einde van het jaar kunnen zich twee situaties voordoen:

- Kosten of opbrengsten die zijn opgebouwd maar nog niet zijn geboekt → Overlopende posten

- Kosten of opbrengsten die al zijn geboekt maar niet volledig tot het boekjaar behoren → Overlopende posten

Eenvoudige regel

- Overlopende posten voegen toe wat ontbreekt.

- Overlopende posten stellen uit wat te veel is geboekt.

Overlopende activa en passiva

Overlopende posten hebben betrekking op kosten of opbrengsten die al in het boekjaar zijn opgebouwd, maar die een financiële afwikkeling (ontvangst of betaling) zullen hebben in het volgende boekjaar.

Ze worden onderscheiden in:

- Overlopende activa → Te ontvangen opbrengsten

- Overlopende passiva → Te betalen kosten

De kost of opbrengst behoort volledig tot het lopende jaar, maar is nog niet ontvangen of betaald.

Overlopende activa en passiva (vooruitbetaalde kosten en vooruitontvangen opbrengsten)

Overlopende posten stellen kosten en opbrengsten uit die al zijn geboekt maar betrekking hebben op het volgende boekjaar.

Ze worden onderscheiden in:

- Vooruitbetaalde kosten → stellen een deel van een reeds geboekte kost uit

- Vooruitontvangen opbrengsten → stellen een deel van een reeds geboekte opbrengst uit.

Overlopende posten in de structuur van het rekeningschema van Banana Boekhouding

Overlopende posten worden geboekt via normale boekingen in de tabel Boekingen, met gebruik van specifieke balansrekeningen in het rekeningschema.

De rekeningen zijn opgenomen in de volgende subgroepen:

Vlottende activa

- 1300 Vooruitbetaalde kosten (kosten vooraf betaald)

- 1301 Te ontvangen opbrengsten

Kortlopende schulden

- 2300 Te betalen kosten

- 2301 Vooruitontvangen opbrengsten

Hieronder presenteren wij enkele voorbeelden van overlopende activa en passiva die zijn aangemaakt in de tabel Boekingen van Banana Boekhouding.

Boekhoudmethode en overlopende posten

- In de Facturatiemethode of het toerekeningsbeginsel worden uitgereikte of ontvangen facturen rechtstreeks geboekt op de rekeningen Debiteuren of Crediteuren en verschijnen zij als open posten.

- In de Kasstelsel zijn overlopende posten aan het einde van het jaar nodig om kosten en opbrengsten te boeken die zijn opgebouwd maar nog niet zijn ontvangen of betaald.

- In de Gemengd systeem wordt de oplossing toegepast die het meest in overeenstemming is met de gekozen boekingsmethode.

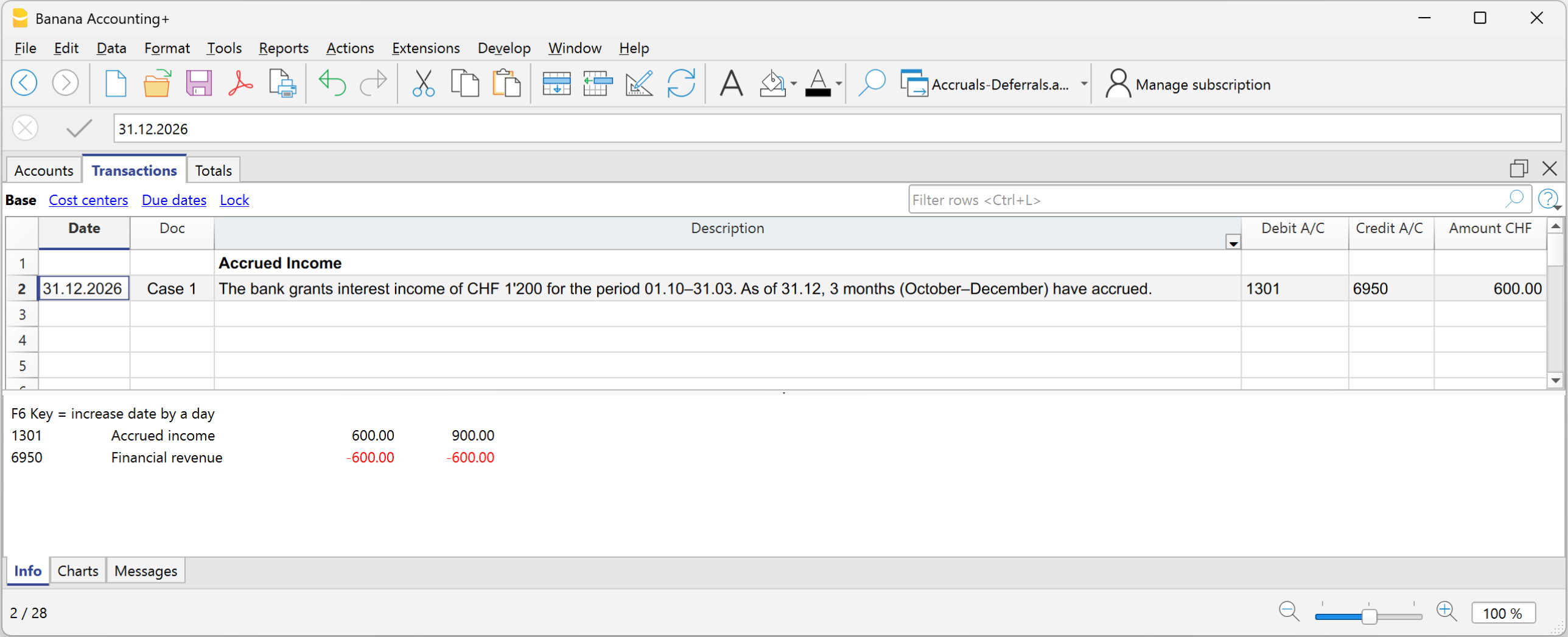

Geval 1 - Overlopende activa (Te ontvangen opbrengsten)

Voorbeeld: de bank kent renteopbrengsten toe van CHF 1’200 voor de periode van 01.10 tot 31.03. Op 31.12 zijn 3 maanden opgebouwd (oktober–december).

Deel dat tot het jaar behoort:

- 1’200 ÷ 6 maanden × 3 maanden = CHF 600

Boeking op 31.12

- Debet: 1301 Te ontvangen opbrengsten CHF 600

- Credit: 6950 Renteopbrengsten CHF 600

In de Resultatenrekening wordt CHF 600 opgenomen voor het deel van de renteopbrengsten dat tot 31.12 is opgebouwd; op de Balans wordt het overlopende actief opgenomen voor de opgebouwde maar nog niet ontvangen rente.

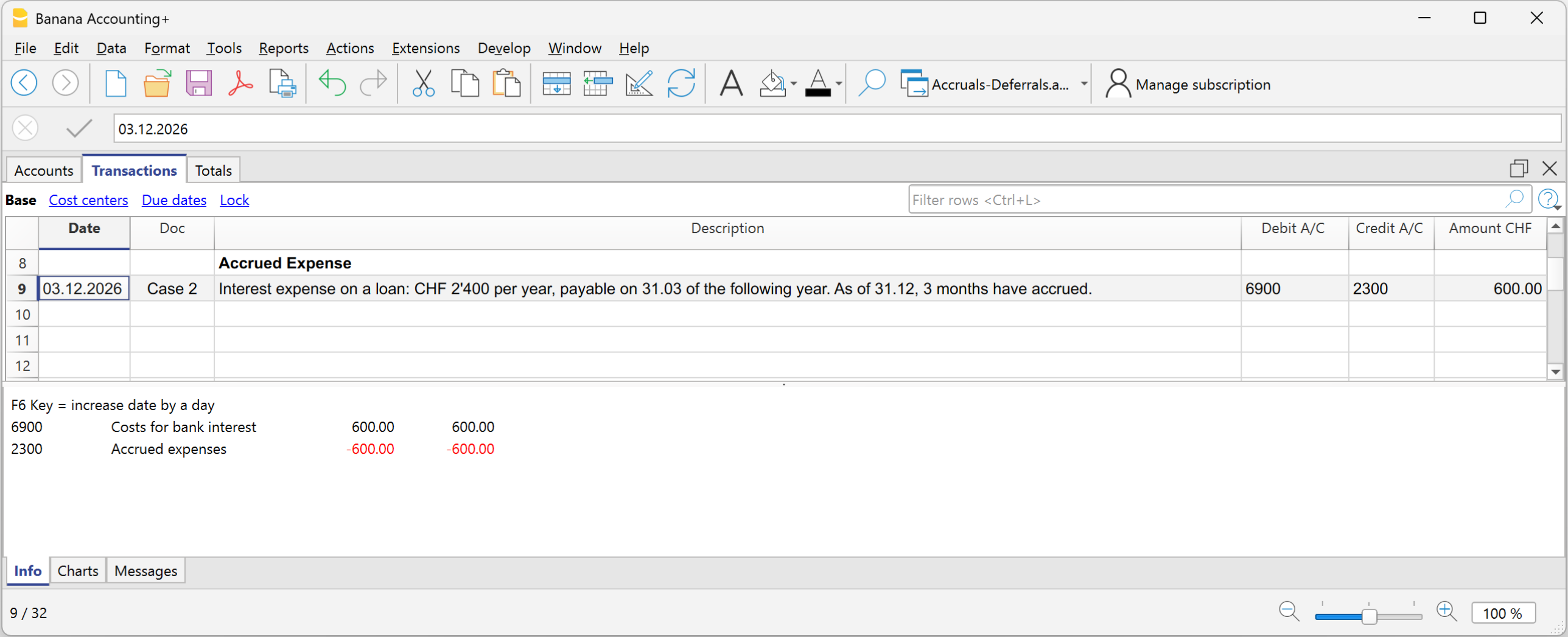

Geval 2 - Overlopende passiva (Te betalen kosten)

Voorbeeld: Rentelasten op een lening: CHF 2’400 per jaar, betaalbaar op 31.03 van het volgende jaar.

Op 31.12 zijn 3 maanden opgebouwd.

2’400 ÷ 12 × 3 = CHF 600

Boeking op 31.12

- Debet: 6900 Opgebouwde rentekosten CHF 600

- Credit: 2300 rekening Te betalen kosten (schuld) CHF 600

In de Resultatenrekening worden de tot 31.12 opgebouwde rentelasten opgenomen; op de Balans wordt het overlopende passief opgenomen voor de te betalen schuld.

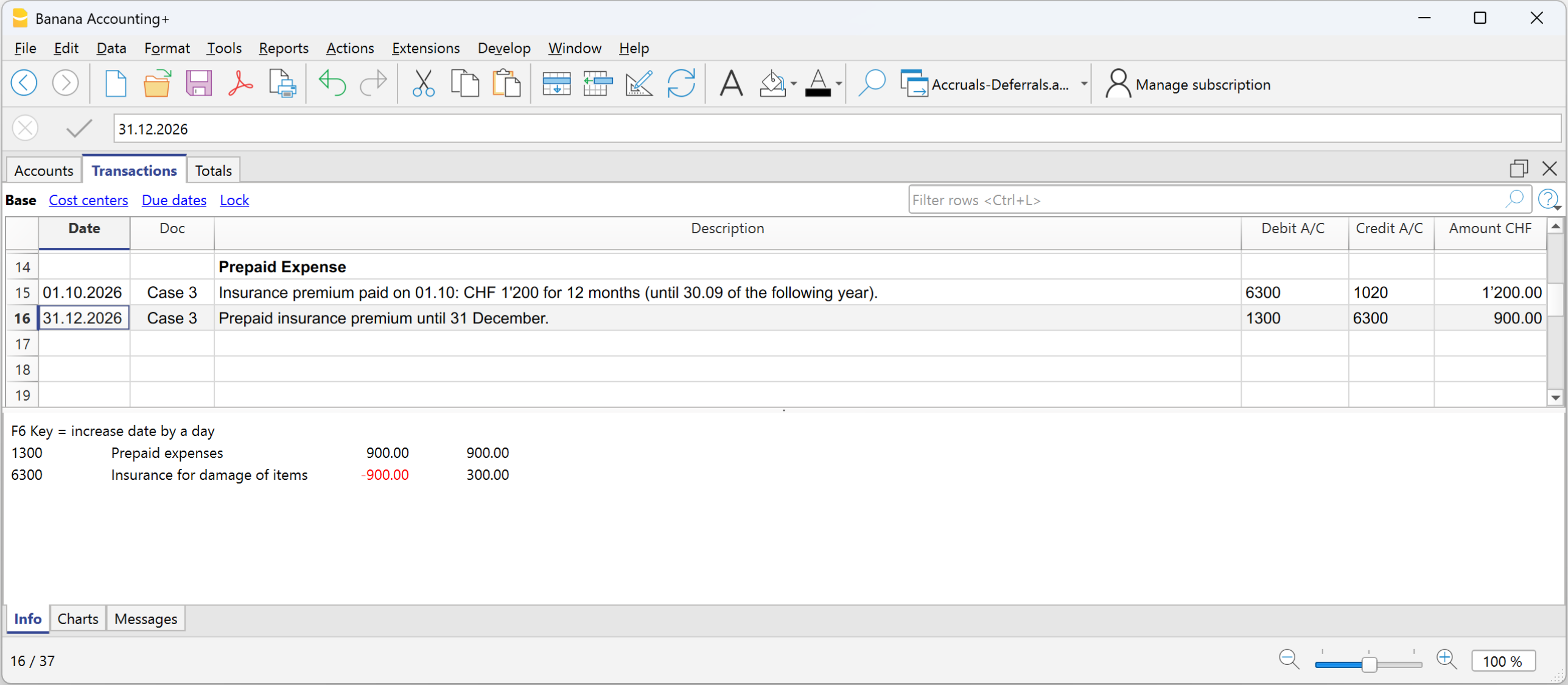

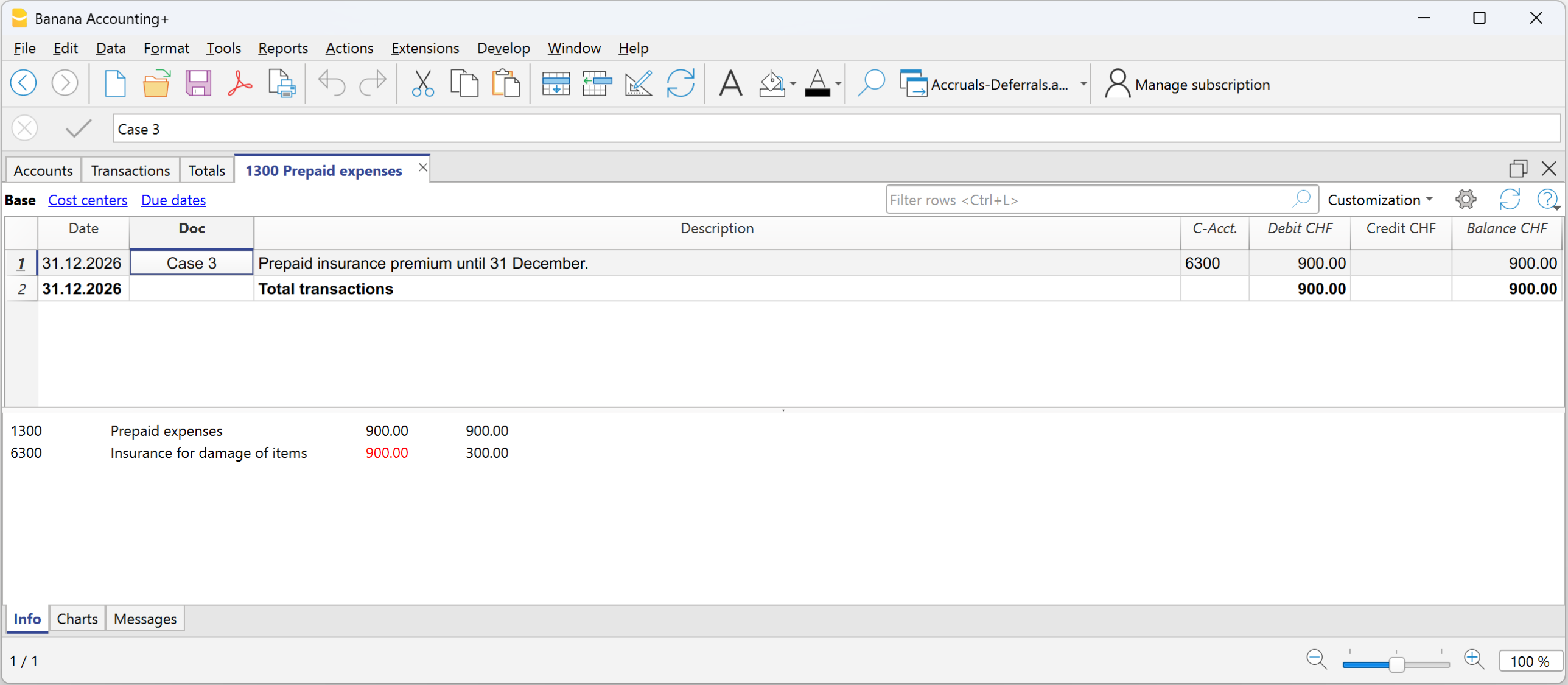

Geval 3 - Vooruitbetaalde kosten

Voorbeeld - Verzekeringspremie betaald van CHF 1’200 voor 12 maanden, voor de periode van 01.10 tot 30.09 van het volgende boekjaar:

Periode die tot het lopende jaar behoort:

Oktober–december = 3 maanden

Deel dat tot het lopende jaar behoort:

1’200 ÷ 12 × 3 = CHF 300

Deel volgend jaar:

1’200 − 300 = CHF 900

Boeking op 31.12

- Debet: Vooruitbetaalde kosten CHF 900

- Credit: Verzekering CHF 900

In de Resultatenrekening blijft een kost van CHF 300 staan omdat een vermindering van de verzekeringspremie wordt geboekt voor het vooruitbetaalde deel; op de Balans blijft CHF 900 staan omdat dit het deel van de kost is dat betrekking heeft op het volgende boekjaar.

Rekeningskaart van de vooruitbetaalde kosten

Rekeningskaart van de kost verzekeringspremie

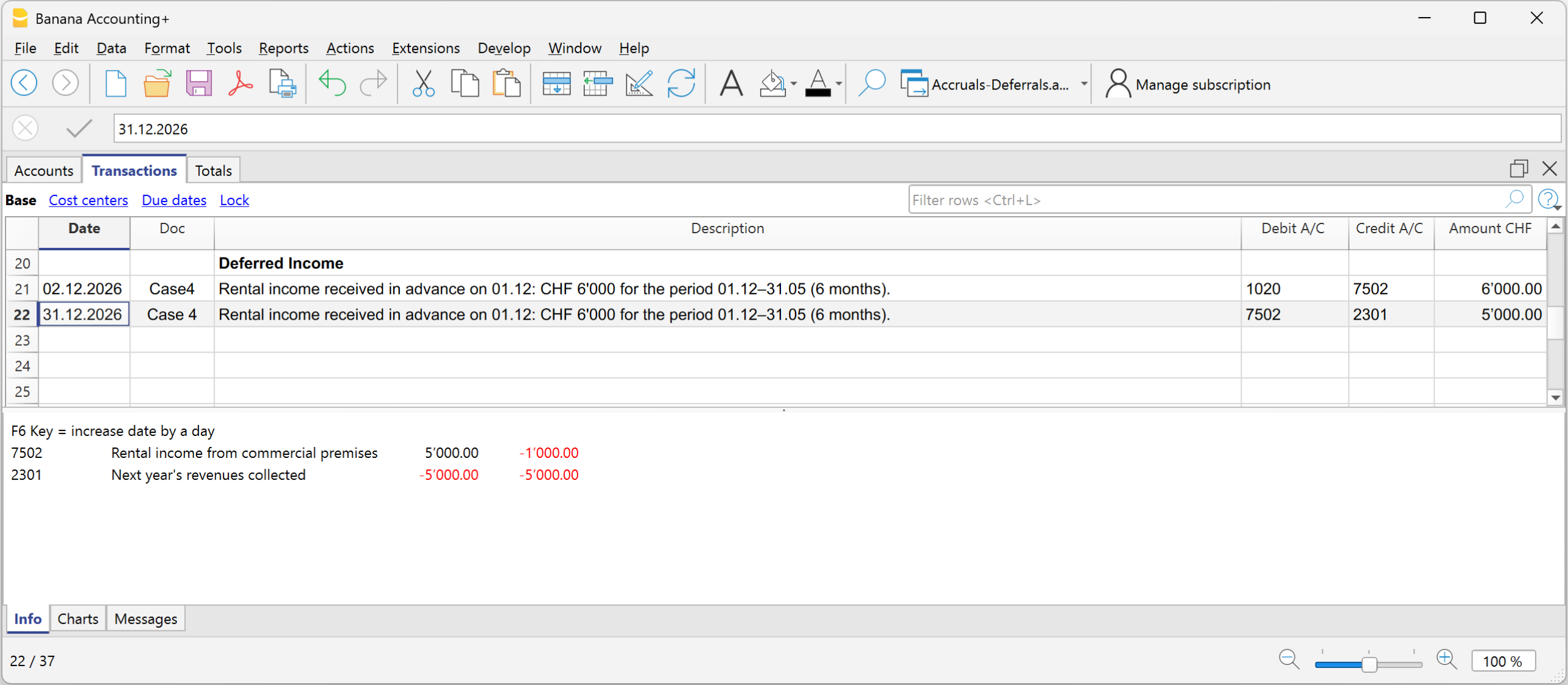

Geval 4 - Vooruitontvangen opbrengsten

Voorbeeld - Halfjaarlijkse huur van CHF 6'000, vooruit ontvangen op 01.12, voor de periode van 01.12 tot 31.05:

Maandelijks deel:

6’000 ÷ 6 = 1’000 per maand

Deel dat tot het lopende jaar behoort:

December = CHF 1’000

Deel volgend jaar:

5 maanden = CHF 5’000

Initiële boeking:

- Debet: Bank CHF 6’000

- Credit: Huuropbrengsten CHF 6’000

Boeking op 31.12

- Debet: Huuropbrengsten CHF 5’000

- Credit: Vooruitontvangen opbrengsten CHF 5’000 (vooruit ontvangen opbrengsten)

In de Resultatenrekening moet de vermindering van de huuropbrengsten worden opgenomen voor het deel dat betrekking heeft op het volgende boekjaar; op de Balans wordt de vooruitontvangen opbrengst opgenomen voor het deel dat vooruit is ontvangen en betrekking heeft op het volgende boekjaar en dat een schuld tegenover de klant vertegenwoordigt.

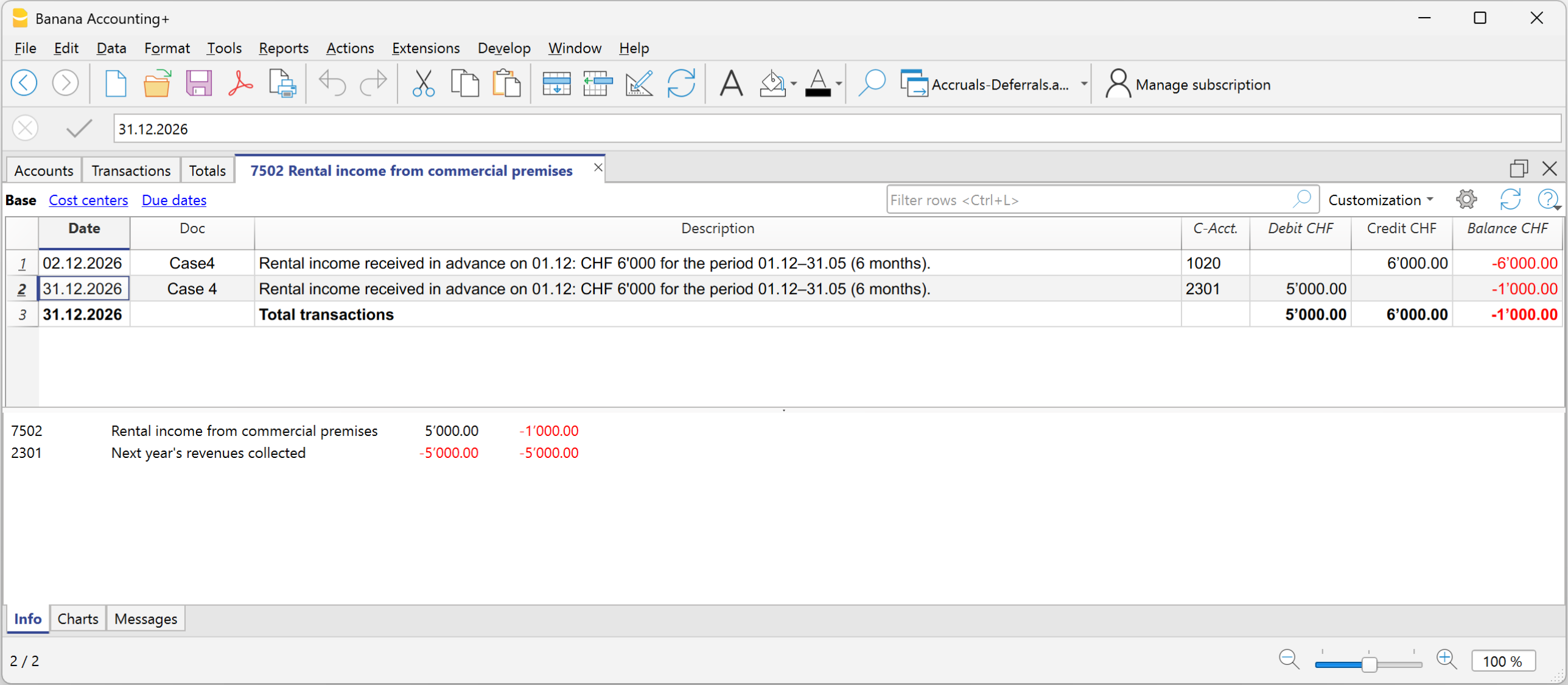

Rekeningskaart Huuropbrengsten

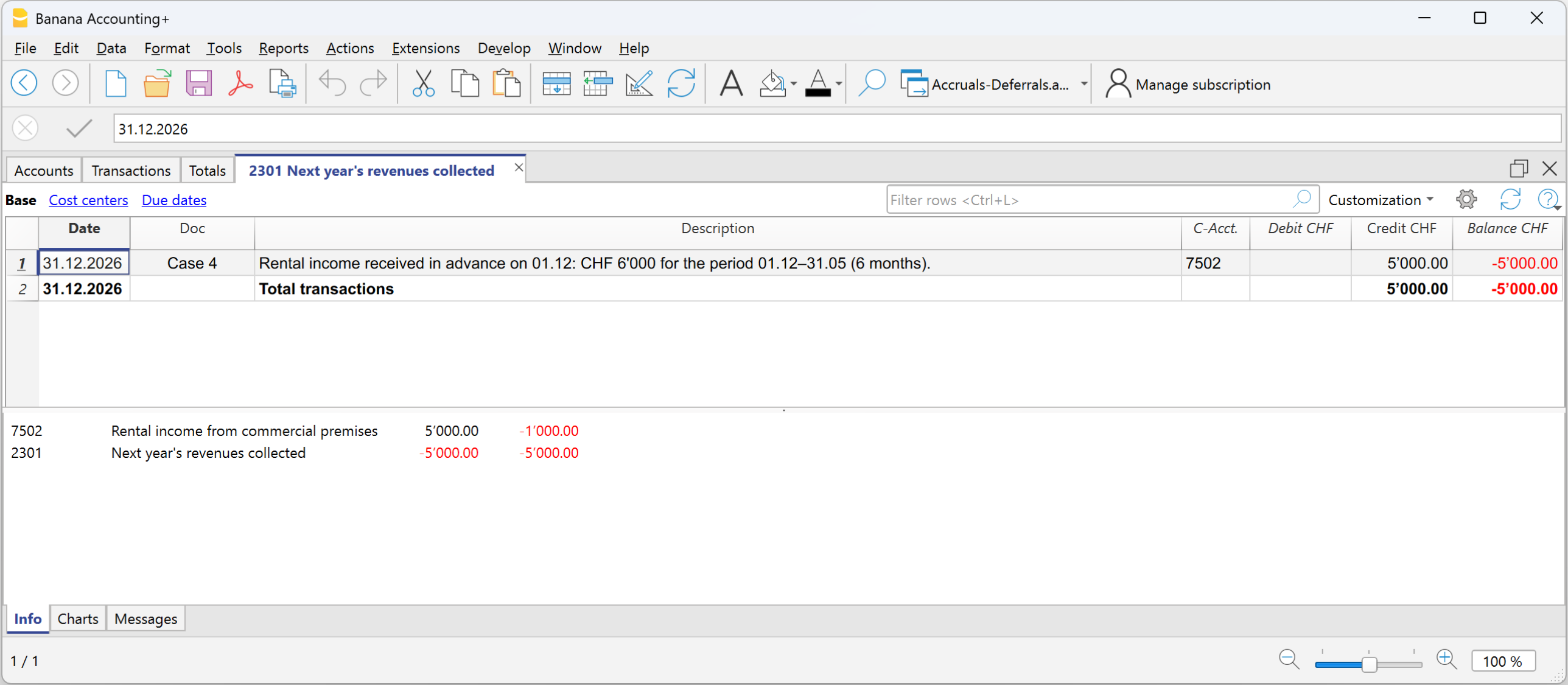

Rekeningskaart Vooruitontvangen opbrengsten

Terugboeking in het volgende boekjaar

Aan het begin van het nieuwe boekjaar worden de overlopende activa en passiva teruggeboekt.

Voor de terugboeking worden dezelfde rekeningen gebruikt die aanleiding hebben gegeven tot de overlopende posten:

- de rekeningen van overlopende posten en de rekeningen van kosten en opbrengsten worden omgekeerd

- of zij worden verrekend op het moment van betaling of ontvangst.

De terugboeking is noodzakelijk om de rekeningen van overlopende activa en passiva af te sluiten.

Samengevat:

Overlopende posten vullen aan wat ontbreekt, vooruitbetaalde kosten en vooruitontvangen opbrengsten stellen uit wat vooraf is geboekt.